Global Closed System Transfer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.52 Billion

USD

2.74 Billion

2024

2032

USD

1.52 Billion

USD

2.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.74 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de transfert en système fermé, par type (systèmes membrane à membrane et dispositifs de transfert en système fermé sans aiguille), composant (dispositifs et accessoires), mécanisme de fermeture (systèmes à pousser pour tourner, systèmes d'alignement couleur à couleur, système Luer-Lock et systèmes à cliquer pour verrouiller), technologie (dispositifs à membrane, dispositifs compartimentés et dispositifs de purification/filtration de l'air), utilisateur final (hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire, instituts universitaires et de recherche), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

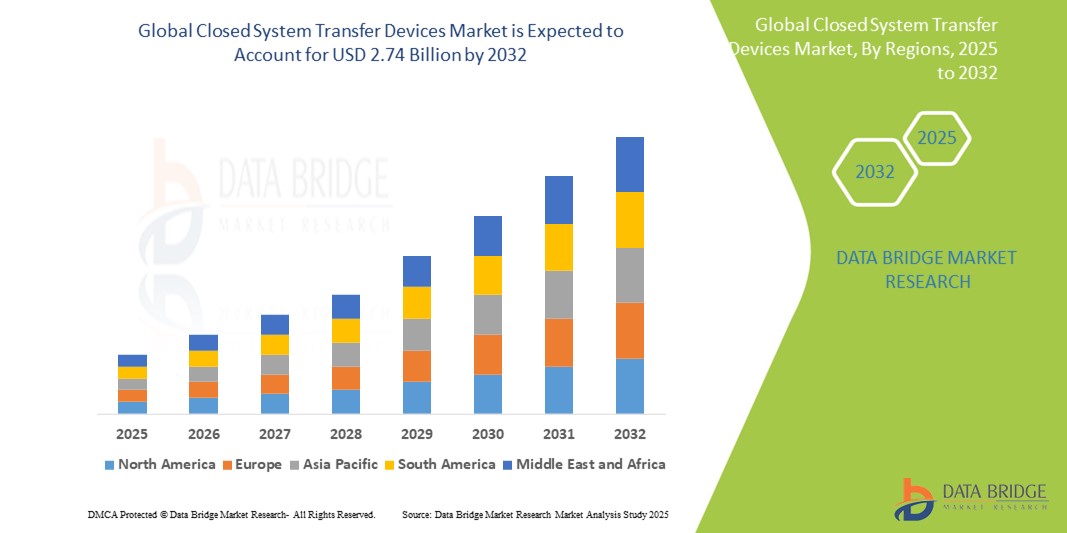

Taille du marché des dispositifs de transfert à système fermé

- La taille du marché mondial des dispositifs de transfert en système fermé était évaluée à 1,52 milliard USD en 2024 et devrait atteindre 2,74 milliards USD d'ici 2032 , à un TCAC de 7,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques dans la manipulation des médicaments de chimiothérapie et les systèmes de confinement des médicaments dangereux, conduisant à des protocoles de sécurité renforcés dans les milieux hospitaliers et oncologiques.

- De plus, les préoccupations croissantes des professionnels de santé en matière de sécurité et les exigences réglementaires strictes d'organismes tels que la FDA et le NIOSH établissent les dispositifs de transfert en système fermé (DSC) comme la norme pour la manipulation sûre des médicaments cytotoxiques et autres médicaments dangereux. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de transfert en système fermé

- Les dispositifs de transfert en système clos (DSTC) sont des dispositifs médicaux conçus pour prévenir la contamination environnementale et la fuite de médicaments ou de vapeurs dangereux lors de la préparation et de l'administration de médicaments, notamment pour les médicaments dangereux comme la chimiothérapie. Ils jouent un rôle de plus en plus essentiel dans les protocoles de sécurité sanitaire modernes dans divers contextes, car ils renforcent la protection des soignants et des patients.

- La demande croissante de CSTD est principalement alimentée par l'incidence croissante du cancer et l'augmentation subséquente des traitements de chimiothérapie, la sensibilisation croissante des professionnels de la santé à la sécurité au travail et les exigences réglementaires strictes pour la manipulation sûre des médicaments dangereux.

- L'Amérique du Nord a dominé le marché des dispositifs de transfert en système fermé avec la plus grande part de revenus de 43,5 %, caractérisée par des paysages technologiques médicaux avancés, des cadres réglementaires stricts qui imposent l'utilisation de CSTD et une forte concentration sur la sécurité et la conformité.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de transfert en circuit fermé au cours de la période de prévision, avec un TCAC de 12,23 %. Cette croissance est due au développement économique rapide, au développement des infrastructures de santé, à la sensibilisation accrue à la sécurité des médicaments et à l'augmentation du nombre de cas de cancer, conjuguée à la croissance des investissements dans les établissements de santé.

- Le segment des systèmes membrane à membrane domine le marché des dispositifs de transfert en circuit fermé. Avec une part de marché de 63,2 % en 2024, grâce à leur simplicité d'utilisation et à leur faible risque de contamination,

Portée du rapport et segmentation du marché des dispositifs de transfert en système fermé

|

Attributs |

Informations clés sur le marché des dispositifs de transfert en système fermé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de transfert à système fermé

« Amélioration de la sécurité et optimisation du flux de travail dans la manipulation des médicaments dangereux »

- Une tendance importante et croissante sur le marché mondial des dispositifs de transfert en système fermé (CSTD) est l'intégration de contrôles d'ingénierie avancés et de systèmes de manutention automatisés, qui améliorent à la fois la sécurité et l'efficacité du flux de travail dans les environnements d'oncologie et de préparation de médicaments dangereux.

- Par exemple, les principaux fabricants développent des dispositifs de distribution de médicaments cytotoxiques (CSTD) qui s'intègrent parfaitement aux robots de préparation pharmaceutique automatisés et aux isolateurs à pression négative, permettant ainsi un transfert sans contamination des médicaments cytotoxiques. Cette intégration respecte les directives USP <800> et NIOSH, réduisant ainsi considérablement l'exposition professionnelle.

- Les dispositifs de distribution de médicaments modernes sont conçus pour minimiser les fuites de médicaments, offrir des connexions étanches et intégrer des dispositifs de sécurité tels que des mécanismes de purification de l'air et des systèmes à double membrane. Certains systèmes intègrent même des fonctions d'enregistrement des données permettant aux responsables de pharmacie de suivre l'utilisation et de contrôler la conformité.

- L'intégration transparente des CSTD aux systèmes d'automatisation pharmaceutique plus vastes facilite le contrôle centralisé des processus de préparation des médicaments. Grâce à cette intégration, les hôpitaux et les centres de cancérologie peuvent standardiser les flux de travail, améliorer la sécurité des patients et minimiser le gaspillage de médicaments, améliorant ainsi l'efficacité opérationnelle et la rentabilité.

- Cette tendance vers des systèmes de transfert de médicaments plus intelligents, conformes et intégrés redéfinit fondamentalement les attentes en matière de sécurité au travail dans le secteur de la santé. Par conséquent, des entreprises comme B. Braun, ICU Medical et Equashield se concentrent sur la R&D de dispositifs de transfert de médicaments de nouvelle génération, alliant simplicité d'utilisation et prévention renforcée de la contamination.

- La demande de dispositifs de transfert en système fermé offrant une sécurité avancée, une compatibilité avec l'automatisation et une conformité réglementaire augmente rapidement dans les pharmacies hospitalières, les centres d'oncologie et les centres de perfusion ambulatoires, car les institutions accordent de plus en plus la priorité à la protection des professionnels de santé et à la précision du traitement.

Dynamique du marché des dispositifs de transfert en système fermé

Conducteur

« Besoin croissant en raison de l'augmentation des risques d'exposition et de l'application de la réglementation »

- La prise de conscience croissante des risques professionnels associés à la manipulation de médicaments dangereux, associée à une application plus stricte des réglementations de sécurité par des organisations telles que NIOSH, OSHA et USP <800>, stimule considérablement la demande de dispositifs de transfert en système fermé (CSTD).

- Par exemple, en avril 2024, ICU Medical a annoncé des améliorations à sa plateforme ChemoLock CSTD afin de permettre une intégration transparente avec les flux de travail des salles blanches et de se conformer aux exigences USP <800> mises à jour. Ces initiatives stratégiques prises par des acteurs clés du secteur devraient propulser la croissance du marché des CSTD durant la période de prévision.

- À mesure que les établissements de santé deviennent plus conscients des risques à long terme liés à l'exposition aux médicaments dangereux, notamment la toxicité pour la reproduction et la cancérogénicité, ils adoptent de plus en plus de CSTD pour protéger les professionnels de la santé dans les pharmacies, les centres d'oncologie et les cliniques de perfusion.

- De plus, l'accent mis sur la sécurité, l'efficacité et la conformité fait des dispositifs de préparation de médicaments dangereux un élément essentiel des protocoles de préparation et d'administration. Ces dispositifs contribuent à éliminer les fuites, à réduire les risques de contamination et à garantir la sécurité de la préparation des médicaments, tant en milieu hospitalier qu'en ambulatoire.

- La commodité des systèmes fermés pour limiter l'aérosolisation des médicaments, conjuguée à leur adoption croissante dans les pays en développement et à l'augmentation des investissements en oncologie, accélère l'utilisation des dispositifs médicaux à usage unique (DSTC) dans les établissements de santé. La disponibilité croissante de dispositifs médicaux à usage unique, conviviaux et économiques, contribue également à leur adoption généralisée dans les grands hôpitaux comme dans les cliniques de plus petite taille.

Retenue/Défi

« Inquiétudes concernant le coût élevé et la compatibilité limitée »

- Le coût initial relativement élevé des dispositifs de transfert en système fermé, en particulier des modèles avancés dotés de fonctions de sécurité et de suivi intégrées, reste un obstacle important à l'adoption, en particulier pour les petits établissements de santé et sur les marchés sensibles aux prix.

- Par exemple, les prestataires de soins de santé des pays à revenu faible ou intermédiaire ont souvent du mal à allouer un budget aux CSTD haut de gamme, malgré la demande croissante de manipulation sûre des médicaments oncologiques.

- De plus, les problèmes de compatibilité entre les dispositifs de distribution de médicaments (DSM) et les différentes configurations de flacons, poches de perfusion et sets d'administration posent des défis opérationnels. Le manque de standardisation des conceptions de produits peut entraîner des inefficacités et des besoins de formation supplémentaires.

- Répondre à ces préoccupations par la normalisation des produits, l'amélioration de l'interopérabilité des appareils et des stratégies de réduction des coûts telles que l'approvisionnement en gros et la fabrication locale sera crucial pour élargir l'accès au marché.

- De plus, la méconnaissance des professionnels de santé quant à l'utilisation appropriée et aux avantages des dispositifs médicaux de conservation dans certaines régions continue d'entraver leur adoption. Les fabricants doivent investir dans la formation clinique, l'éducation à la sécurité et la sensibilisation réglementaire pour combler ces lacunes en matière de connaissances et d'infrastructures.

Portée du marché des dispositifs de transfert à système fermé

Le marché des dispositifs de transfert à système fermé (CSTD) est segmenté en fonction du type, du composant, du mécanisme de fermeture, de la technologie, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché des dispositifs de transfert en système fermé est segmenté en systèmes membrane-à-membrane et en dispositifs de transfert en système fermé sans aiguille. Le segment des systèmes membrane-à-membrane a dominé le marché avec une part de chiffre d'affaires de 63,2 % en 2024, grâce à son adoption généralisée dans les hôpitaux et les centres d'oncologie pour sa fiabilité et sa simplicité d'utilisation. Ces systèmes sont très efficaces pour prévenir l'aérosolisation et la contamination des médicaments pendant le transfert.

Le segment des dispositifs de transfert en système fermé sans aiguille devrait connaître le TCAC le plus rapide de 8,9 % entre 2025 et 2032, en raison des préoccupations croissantes en matière de sécurité, de la pression réglementaire en faveur des systèmes sans aiguille et de la réduction des besoins en matière de gestion des déchets tranchants.

- Par composant

Sur la base des composants, le marché des dispositifs de transfert en système fermé est segmenté en dispositifs et accessoires. Le segment des dispositifs détenait la plus grande part de chiffre d'affaires du marché, soit 71,8 % en 2024. Les composants clés des dispositifs de transfert en système fermé, tels que les adaptateurs pour flacons, les seringues et les connecteurs intraveineux, sont essentiels à la sécurité des opérations de transfert de médicaments. Leur fréquence d'utilisation élevée et leur rôle central dans la préparation de médicaments dangereux contribuent à leur domination du marché.

Le segment des accessoires devrait connaître le TCAC le plus rapide de 9,3 % au cours de la période de prévision, soutenu par la demande croissante de kits personnalisés, de modules complémentaires et de connecteurs compatibles qui améliorent l'efficacité du flux de travail et l'intégration du système.

- Par mécanisme de fermeture

En fonction du mécanisme de fermeture, le marché des dispositifs de transfert en système fermé est segmenté en systèmes « push-to-turn », « color-to-color », « luer-lock » et « click-to-lock ». Le segment des systèmes « luer-lock » représentait la plus grande part de marché, avec 38,6 % en 2024, grâce à sa compatibilité universelle avec les systèmes intraveineux et les seringues standard, ce qui en fait un choix privilégié dans les hôpitaux et les pharmacies de préparation.

Le segment des systèmes de verrouillage par clic devrait enregistrer le TCAC le plus élevé de 9,1 % entre 2025 et 2032, car il offre des mécanismes de verrouillage intuitifs et sécurisés qui minimisent le risque d'erreur de l'utilisateur lors des transferts de médicaments dangereux.

- Par technologie

Sur le plan technologique, le marché des dispositifs de transfert en système fermé est segmenté en dispositifs à membrane, dispositifs compartimentés et dispositifs de purification/filtration de l'air. Le segment des dispositifs à membrane domine le marché avec une part de marché de 52,4 % en 2024, grâce à sa conception simple, ses performances fiables et sa compatibilité étendue avec divers contenants et systèmes d'administration de médicaments.

Le segment des dispositifs de purification/filtration de l'air devrait connaître le TCAC le plus rapide de 9,5 %, grâce à une surveillance réglementaire croissante et à la demande de solutions avancées offrant une protection maximale aux professionnels de la santé et aux patients en filtrant les vapeurs et les particules de médicaments.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de transfert en système fermé est segmenté en hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire et instituts universitaires et de recherche. Le segment hospitalier a dominé avec une part de chiffre d'affaires de 59,8 % en 2024, car les hôpitaux restent les plus gros utilisateurs de médicaments cytotoxiques et nécessitent la mise en œuvre de CSTD à haut volume pour se conformer aux normes de sécurité au travail.

Le segment des centres et cliniques d'oncologie devrait connaître le TCAC le plus rapide, soit 8,7 %, au cours de la période de prévision, en raison du nombre croissant de services de chimiothérapie ambulatoire et de l'accent croissant mis sur la prestation décentralisée des soins contre le cancer.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs de transfert en circuit fermé est segmenté en appels d'offres directs et ventes au détail. En 2024, les appels d'offres directs représentaient la part la plus importante, soit 73,5 %, principalement grâce aux achats groupés des hôpitaux publics et des systèmes de santé via des contrats d'approvisionnement centralisés.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide, soit 8,3 %, car les hôpitaux privés et les petites cliniques préfèrent de plus en plus acheter directement auprès de distributeurs, en particulier sur les marchés en développement où les systèmes d'appel d'offres sont moins répandus.

Analyse régionale du marché des dispositifs de transfert en système fermé

- L'Amérique du Nord a dominé le marché des dispositifs de transfert en système fermé (CSTD) avec la plus grande part de revenus de 43,5 % en 2024, grâce à des réglementations strictes en matière de sécurité au travail, à l'utilisation croissante de médicaments oncologiques et à l'adoption généralisée de technologies avancées de préparation et de manipulation de médicaments.

- Les établissements de santé de la région, en particulier aux États-Unis et au Canada, accordent la priorité à la protection des travailleurs de la santé en adhérant aux directives USP <800> et NIOSH, qui imposent l'utilisation de CSTD lors de la préparation et de l'administration de médicaments dangereux.

- Cette forte demande régionale est également soutenue par une infrastructure de santé publique solide, des dépenses de santé plus élevées et une politique proactive en matière d'adoption de technologies de sécurité innovantes. La présence d'acteurs majeurs du marché et de réseaux de distribution robustes facilite également la disponibilité et la diffusion généralisées des dispositifs médicaux de sécurité en Amérique du Nord.

Aperçu du marché américain des dispositifs de transfert en système fermé

Le marché américain des dispositifs de transfert en système fermé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 75,6 %. Cette domination s'explique par des exigences réglementaires strictes telles que la norme USP <800>, une utilisation accrue de médicaments oncologiques et l'attention portée par les établissements à la sécurité des professionnels de santé. Les hôpitaux et les centres d'oncologie mettent activement en œuvre des dispositifs de transfert en système fermé afin de se conformer aux protocoles de manipulation des médicaments dangereux et de réduire les risques d'exposition professionnelle. De plus, la forte présence de grands fabricants de dispositifs de transfert en système fermé, tels qu'ICU Medical et Becton, Dickinson and Company, conjuguée à l'augmentation des investissements publics et privés dans les infrastructures oncologiques, continue de stimuler la croissance du marché.

Aperçu du marché européen des dispositifs de transfert en système fermé

Le marché européen des dispositifs de transfert en système fermé représente une part substantielle du chiffre d'affaires mondial. La croissance régionale est principalement tirée par les normes strictes de sécurité au travail appliquées par les agences de l'UE, conjuguées à la prévalence croissante du cancer dans des pays comme l'Allemagne, la France et le Royaume-Uni (l'Europe enregistre plus de 3,7 millions de nouveaux cas de cancer et 1,9 million de décès par cancer chaque année). La demande croissante de systèmes d'administration de médicaments protecteurs et la transition croissante vers les services de chimiothérapie ambulatoire accélèrent l'adoption des dispositifs de transfert en système fermé.

Aperçu du marché britannique des dispositifs de transfert en système fermé

Le marché britannique des dispositifs de transfert en système fermé devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032. Cette croissance est soutenue par l'augmentation des procédures de traitement du cancer et par un environnement réglementaire proactif du pays axé sur la sécurité au travail. Les hôpitaux du NHS et les centres d'oncologie privés privilégient les investissements dans des outils de sécurité avancés pour la préparation des préparations, notamment les dispositifs de transfert en système fermé (DSCT), afin de se conformer aux directives européennes. De plus, une solide base de recherche pharmaceutique et l'adoption précoce de technologies de manipulation sûre des médicaments contribuent également à la croissance du marché.

Aperçu du marché allemand des dispositifs de transfert en système fermé

Le marché allemand des dispositifs de transfert en système fermé devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032, grâce à l'infrastructure de santé bien établie du pays et à une sensibilisation accrue aux pratiques de manipulation des médicaments sans contamination. Le cadre réglementaire rigoureux de l'Allemagne, les investissements dans les centres de cancérologie et la préférence croissante pour les procédures de préparation automatisées et standardisées encouragent les hôpitaux et les pharmacies à adopter largement les dispositifs de transfert en système fermé. Les fabricants locaux et les collaborations avec des acteurs internationaux favorisent également l'accessibilité et le développement de produits.

Aperçu du marché des dispositifs de transfert en système fermé en Asie-Pacifique

Le marché des dispositifs de transfert en système fermé en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,23 % entre 2025 et 2032. Cette croissance est due à l'expansion rapide des infrastructures de traitement du cancer (les cas de cancer en Asie ont augmenté de 35 % entre 2020 et 2023), à la hausse des dépenses de santé et à une meilleure sensibilisation à la sécurité au travail lors de la manipulation des médicaments. Des pays comme la Chine, l'Inde et le Japon connaissent une forte augmentation du nombre de centres d'oncologie, ce qui entraîne une demande accrue de systèmes d'administration de médicaments sans contamination. Les initiatives gouvernementales favorisant des environnements hospitaliers plus sûrs et la production locale de composants de dispositifs de transfert en système fermé contribuent à l'accessibilité et à l'adoption de ces dispositifs dans cette région.

Aperçu du marché chinois des dispositifs de transfert en système fermé

Les dispositifs de transfert en système fermé chinois ont détenu la plus grande part de marché en Asie-Pacifique entre 2025 et 2032. Le Centre national chinois du cancer a enregistré une augmentation de 28 % du nombre d'établissements de traitement du cancer entre 2020 et 2023, dont plus de 75 % ont mis en œuvre des protocoles de sécurité pour les médicaments dangereux. Cette hausse s'explique par la charge croissante du cancer, l'essor de la classe moyenne et des investissements importants dans les infrastructures hospitalières. La promotion par le gouvernement d'établissements de santé intelligents et les politiques de remboursement favorables pour les traitements oncologiques stimulent la demande de produits améliorant la sécurité, tels que les dispositifs de transfert en système fermé. De plus, les fabricants nationaux proposent des solutions abordables, rendant les dispositifs de transfert en système fermé plus accessibles aux villes de niveaux II et III.

Aperçu du marché indien des dispositifs de transfert en système fermé

Le marché indien des dispositifs de transfert en système fermé devrait connaître une croissance annuelle composée (TCAC) considérable entre 2025 et 2032, ce qui en fait l'un des marchés les plus prometteurs de la région Asie-Pacifique. Cette croissance est attribuée à l'augmentation de l'incidence du cancer, à l'amélioration des infrastructures de soins oncologiques et à la hausse des investissements publics et privés dans les équipements de sécurité hospitalière. Bien que la sensibilisation aux dispositifs de transfert en système fermé soit encore en cours, les initiatives d'organisations telles que l'Association indienne des pharmacologues cliniciens et le développement de programmes de formation à la manipulation des médicaments dangereux devraient considérablement dynamiser leur adoption. Le secteur manufacturier pharmaceutique et de santé, en pleine expansion, soutient également la production nationale et une distribution rentable.

Part de marché des dispositifs de transfert à système fermé

L'industrie des dispositifs de transfert en système fermé est principalement dirigée par des entreprises bien établies, notamment :

- B. Braun SE (États-Unis)

- ICU Medical, Inc. (États-Unis)

- BD (États-Unis)

- EQUASHIELD (États-Unis)

- Simplivia (Israël)

- Cormed (États-Unis)

- YUKON MEDICAL (États-Unis)

- Caragen Ltd. (Irlande)

- Baxter (États-Unis)

- JMS North America Corporation (États-Unis)

- Vygon (France)

- Epic Systems Corporation (États-Unis)

Derniers développements sur le marché mondial des dispositifs de transfert en système fermé

- En avril 2023, les principaux fabricants de dispositifs de transfert en circuit fermé (DSCT) ont continué d'élargir leur portefeuille de produits avec de nouveaux designs et fonctionnalités visant à améliorer la simplicité d'utilisation et la compatibilité avec divers systèmes de préparation et d'administration de médicaments. Cette initiative stratégique souligne la volonté du secteur de fournir des solutions innovantes et fiables, adaptées aux divers besoins des établissements de santé du monde entier. En s'appuyant sur des matériaux et une ingénierie de pointe, les entreprises renforcent leur position sur le marché mondial en pleine croissance des dispositifs de transfert en circuit fermé.

- En mars 2023, une tendance majeure a été l'introduction de systèmes CSTD de nouvelle génération, dotés d'un accès sans aiguille amélioré et de capacités de confinement renforcées, spécialement conçus pour une manipulation plus sûre des médicaments dangereux dans les hôpitaux et les centres d'oncologie. Ces systèmes innovants sont conçus pour améliorer les protocoles de sécurité en minimisant les risques d'exposition pour les professionnels de santé. Cette avancée témoigne de l'engagement des fabricants à développer des technologies de sécurité de pointe qui protègent le personnel et les patients, garantissant ainsi une meilleure protection et une plus grande tranquillité d'esprit aux établissements et à leurs communautés.

- En mars 2023, les entreprises pharmaceutiques et de technologies médicales se sont engagées de plus en plus dans des projets collaboratifs visant à intégrer plus efficacement les CSTD dans des processus plus larges de préparation et d'administration des médicaments. Cette initiative exploite des solutions de pointe pour créer un environnement de manipulation des médicaments plus sûr et plus efficace, soulignant ainsi l'engagement des entreprises à exploiter leur expertise en matière de systèmes de sécurité innovants. Ces projets soulignent l'importance croissante des technologies intégrées en matière de sécurité pharmaceutique, contribuant au développement de processus d'administration de médicaments plus sûrs et plus intelligents.

- En février 2023, un nombre croissant de fournisseurs de dispositifs médicaux de stockage (DSTD) ont annoncé des partenariats stratégiques avec des centrales d'achat (CPO) et des réseaux de santé afin de rationaliser les achats et d'améliorer l'accessibilité des dispositifs médicaux de stockage (DSTD) pour les hôpitaux et les cliniques. Cette collaboration vise à optimiser l'efficacité de la chaîne d'approvisionnement et à faciliter l'adoption généralisée de pratiques de manipulation sûre des médicaments. Cette initiative souligne l'engagement à stimuler l'innovation et à améliorer l'efficacité opérationnelle dans le secteur de la gestion des médicaments dangereux.

- En janvier 2023, lors de grands congrès et salons médicaux, les entreprises ont dévoilé de nouvelles solutions CSTD, offrant une connectivité avancée et une intégration aux dossiers médicaux électroniques (DME). Ces systèmes innovants permettent un meilleur suivi de l'administration et de la conformité des médicaments, permettant aux utilisateurs de gérer plus efficacement la manipulation des médicaments dangereux grâce à des systèmes dédiés. Ces développements témoignent de l'engagement du secteur à intégrer les technologies de pointe aux systèmes de sécurité des médicaments, offrant ainsi aux professionnels de santé un contrôle accru et une protection renforcée contre l'exposition professionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.