Global Crimean Congo Haemorrhagic Fever Market

Taille du marché en milliards USD

TCAC :

%

USD

396.22 Million

USD

567.79 Million

2025

2033

USD

396.22 Million

USD

567.79 Million

2025

2033

| 2026 –2033 | |

| USD 396.22 Million | |

| USD 567.79 Million | |

| % | |

|

Segmentation du marché mondial de la fièvre hémorragique de Crimée-Congo, par traitement (ribavirine, antihistaminiques H2, stéroïdes, anticorps monoclonaux anti-CCHF, immunoglobulines intraveineuses (IgIV) et autres), diagnostic (test immuno-enzymatique [ELISA], séro-neutralisation, détection d'antigènes, test RT-PCR et autres), transmission (transstadiale, transovarienne et autres), posologie (injection, comprimé, gélule et autres), voie d'administration (intraveineuse, orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la fièvre hémorragique de Crimée-Congo

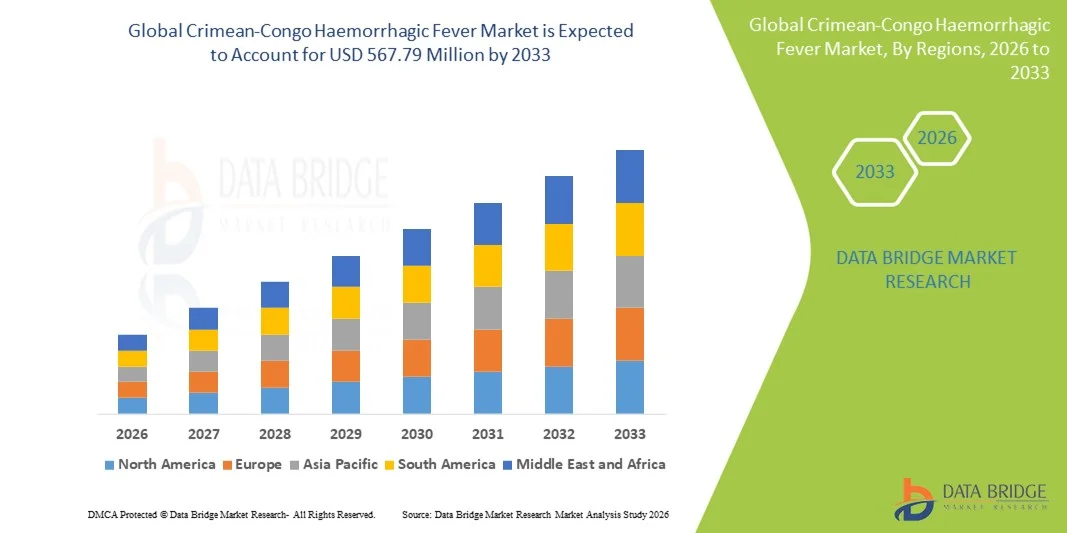

- Le marché mondial de la fièvre hémorragique de Crimée-Congo était évalué à 396,22 millions de dollars américains en 2025 et devrait atteindre 567,79 millions de dollars américains d'ici 2033 , avec un TCAC de 4,60 % au cours de la période de prévision.

- L'expansion du marché est principalement due à l'augmentation de l'incidence des infections transmises par les tiques dans les régions endémiques, ainsi qu'au besoin croissant d'outils de diagnostic efficaces, de traitements antiviraux et de mesures préventives pour contrôler la transmission de la maladie.

- De plus, la multiplication des initiatives gouvernementales et des agences sanitaires internationales visant à renforcer la préparation aux épidémies, à améliorer les systèmes de surveillance et à soutenir les interventions thérapeutiques rapides positionne les solutions ciblées contre la fièvre hémorragique de Crimée-Congo (CCHF) comme un élément essentiel de la gestion mondiale des maladies infectieuses . Ces facteurs convergents accélèrent l'adoption de diagnostics et de traitements avancés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la fièvre hémorragique de Crimée-Congo

- La fièvre hémorragique de Crimée-Congo, causée par un virus transmis par les tiques, est de plus en plus reconnue comme un problème de santé publique majeur, tant dans les régions endémiques que non endémiques, en raison de son taux de mortalité élevé, du risque d'épidémies et du manque de vaccins ou de traitements ciblés largement disponibles.

- La demande croissante de prise en charge efficace de la fièvre hémorragique de Crimée-Congo est principalement alimentée par la prévalence croissante des populations de tiques, l'augmentation des interactions entre l'homme et le bétail, et la sensibilisation accrue des professionnels de la santé et des gouvernements à l'importance d'un diagnostic rapide et de soins de soutien.

- L'Amérique du Nord a dominé le marché de la fièvre hémorragique de Crimée-Congo en 2025, avec une part de revenus de 40,7 %. Cette domination s'explique par des infrastructures de santé avancées, des programmes de surveillance bien établis et des investissements substantiels dans la recherche et le développement de traitements antiviraux et de diagnostics. Les États-Unis ont joué un rôle de premier plan dans l'adoption des technologies de dépistage rapide et des protocoles de thérapie antivirale, sous l'impulsion d'initiatives gouvernementales et privées du secteur de la santé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fièvre hémorragique de Crimée-Congo au cours de la période de prévision, en raison de l'expansion de l'élevage, de l'augmentation des investissements dans la santé publique et de la sensibilisation croissante aux mesures de lutte antivectorielle.

- Le segment de la ribavirine a dominé le marché de la fièvre hémorragique de Crimée-Congo dans la catégorie des traitements avec une part de marché de 42,8 % en 2025, grâce à son rôle établi de traitement antiviral de première intention, à son adoption clinique croissante et aux directives gouvernementales favorables encourageant son utilisation lors des épidémies.

Portée du rapport et segmentation du marché de la fièvre hémorragique de Crimée-Congo

|

Attributs |

Fièvre hémorragique de Crimée-Congo : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la fièvre hémorragique de Crimée-Congo

Progrès dans le diagnostic rapide au point de soins

- Une tendance importante et croissante sur le marché mondial de la fièvre hémorragique de Crimée-Congo est le développement et le déploiement de kits de diagnostic rapide sur le lieu de soins permettant la détection précoce des infections dans les régions endémiques reculées et à haut risque.

- Par exemple, le test rapide Recombivirus CCHF permet aux professionnels de santé de détecter le virus en quelques heures, réduisant considérablement le temps de diagnostic par rapport aux analyses de laboratoire classiques.

- Ces kits de diagnostic rapide sont de plus en plus intégrés aux systèmes de signalement numérique pour suivre les épidémies en temps réel, facilitant ainsi des interventions de santé publique et des mesures de confinement plus rapides.

- La tendance vers des solutions de diagnostic portables, faciles à utiliser et très précises permet un dépistage décentralisé dans les cliniques et les hôpitaux, améliorant ainsi l'accès à un traitement rapide et la gestion des épidémies.

- Cette tendance redéfinit les attentes en matière de surveillance des maladies infectieuses, encourageant des entreprises telles que BioDetect et GenTech à développer des plateformes de diagnostic assistées par l'IA avec une sensibilité et une facilité d'utilisation accrues.

- La demande de diagnostics rapides et fiables augmente dans les secteurs de la santé publique et privée, les autorités donnant la priorité à la détection précoce et au confinement des épidémies de fièvre hémorragique de Crimée-Congo.

- On observe une attention croissante portée à l'intégration des solutions de diagnostic aux plateformes de télémédecine afin de permettre la surveillance à distance des patients et la prise de décisions cliniques en temps opportun.

- Les partenariats entre les entreprises de biotechnologie et les agences gouvernementales de santé pour déployer des unités de dépistage mobiles dans les zones rurales accélèrent la portée des programmes de surveillance de la fièvre hémorragique de Crimée-Congo (CCHF).

Dynamique du marché de la fièvre hémorragique de Crimée-Congo

Conducteur

Incidence croissante et sensibilisation accrue aux infections transmises par les tiques

- La prévalence croissante de la fièvre hémorragique de Crimée-Congo dans les régions endémiques, associée à une sensibilisation accrue des professionnels de la santé et des gouvernements, est un facteur clé de la croissance du marché.

- Par exemple, en mars 2025, le CDC américain a lancé une campagne de sensibilisation aux virus transmis par les tiques, soulignant la nécessité d'améliorer la surveillance, les diagnostics et les traitements antiviraux.

- Face à l'exposition accrue des populations des régions endémiques aux tiques vectrices, la demande de traitements efficaces comme la ribavirine et de soins de soutien augmente, favorisant ainsi une adoption clinique plus large.

- Les programmes gouvernementaux et les initiatives internationales en matière de santé encouragent le dépistage précoce et les protocoles de traitement standardisés, stimulant ainsi l'expansion du marché.

- Le renforcement de l'éducation en matière de santé publique, des programmes de surveillance et de la formation des professionnels de la santé fait de la prise en charge de la fièvre hémorragique de Crimée-Congo une priorité essentielle dans les hôpitaux et les cliniques.

- L’inquiétude croissante face aux risques d’épidémies et de décès incite à investir dans les outils de diagnostic, les traitements antiviraux et les infrastructures de préparation aux épidémies à l’échelle mondiale.

- Le développement accru des partenariats public-privé permet une mise au point et une distribution plus rapides des médicaments antiviraux et des anticorps monoclonaux dans les zones à haut risque.

- L'augmentation des financements alloués à la recherche sur l'écologie des tiques et les stratégies de lutte antivectorielle soutient les mesures préventives, stimulant indirectement la demande de solutions de gestion de la fièvre hémorragique de Crimée-Congo (CCHF).

Retenue/Défi

Options thérapeutiques limitées et obstacles réglementaires

- La disponibilité limitée des traitements et vaccins homologués contre la fièvre hémorragique de Crimée-Congo, ainsi que les exigences réglementaires strictes imposées aux médicaments antiviraux, constituent un obstacle majeur à la croissance du marché.

- Par exemple, le contrôle réglementaire rigoureux appliqué aux nouveaux traitements retarde l'approbation et la commercialisation de thérapies avancées telles que les anticorps monoclonaux et les immunoglobulines intraveineuses (IgIV).

- L'absence de protocoles de traitement standardisés et l'accès limité aux médicaments antiviraux dans les régions isolées ou aux ressources limitées restreignent davantage la pénétration du marché.

- Bien que les recherches en cours soient prometteuses, la complexité de la conduite d'essais cliniques dans des zones à haut risque et la garantie de la sécurité des patients constituent des obstacles importants pour les entreprises pharmaceutiques.

- Les coûts élevés associés aux thérapies avancées et aux diagnostics spécialisés peuvent limiter leur adoption, notamment dans les pays en développement ou les établissements de santé à faible revenu.

- Il est essentiel, pour une croissance durable du marché, de surmonter ces défis grâce à des procédures réglementaires simplifiées, à l'expansion de la recherche clinique et à la distribution de traitements antiviraux soutenue par les pouvoirs publics.

- Le manque de sensibilisation des populations rurales aux symptômes de la fièvre hémorragique de Crimée-Congo (CCHF) et aux mesures préventives contribue à des retards de prise en charge et à des taux de mortalité plus élevés.

- Les difficultés logistiques liées au transport de kits de diagnostic sensibles et d'antiviraux vers des régions endémiques isolées peuvent entraver la prise en charge rapide des maladies et le contrôle des épidémies.

Étendue du marché de la fièvre hémorragique de Crimée-Congo

Le marché est segmenté en fonction du traitement, du diagnostic, de la transmission, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

En fonction du traitement, le marché est segmenté en ribavirine, antihistaminiques H2, corticoïdes, anticorps monoclonaux anti-CCHF, immunoglobulines intraveineuses (IgIV) et autres. Le segment de la ribavirine dominait le marché en 2025, représentant 42,8 % des revenus, grâce à son rôle établi de traitement antiviral de première intention contre la fièvre hémorragique de Crimée-Congo. La ribavirine est largement utilisée en raison des preuves cliniques démontrant son efficacité à réduire la charge virale et à améliorer l'état des patients. Les hôpitaux et les cliniques des régions endémiques stockent souvent la ribavirine comme traitement de première intention. Son rapport coût-efficacité par rapport aux biothérapies de nouvelle génération contribue également à une demande soutenue. Les recommandations gouvernementales et des ONG en matière de gestion des épidémies préconisent la ribavirine comme traitement standard. De plus, les professionnels de santé connaissent bien ses protocoles d'administration, ce qui renforce sa position dominante.

Le segment des anticorps monoclonaux anti-CCHF devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les essais cliniques en cours et l'augmentation des investissements dans les immunothérapies ciblées. Les anticorps monoclonaux offrent une spécificité élevée et un potentiel d'amélioration des taux de survie dans les cas graves. La sensibilisation croissante aux produits biologiques et le soutien des agences de santé aux thérapies avancées accélèrent leur adoption. Leur utilisation en association avec un traitement antiviral standard apparaît comme une approche prometteuse pour la prise en charge des patients à haut risque. Les progrès technologiques dans la production d'anticorps monoclonaux améliorent leur efficacité et réduisent leurs effets secondaires. L'intérêt croissant pour la médecine personnalisée dans les maladies infectieuses contribue également à la croissance rapide de ce segment.

- Par diagnostic

Selon le type de diagnostic, le marché est segmenté en ELISA, séro-neutralisation, détection d'antigènes, RT-PCR et autres. Le segment de la RT-PCR a dominé le marché en 2025, représentant la plus grande part des revenus, grâce à sa haute sensibilité et spécificité pour la détection de l'ARN viral du virus de la fièvre hémorragique de Crimée-Congo (CCHF). La RT-PCR est largement utilisée dans les hôpitaux et les laboratoires de référence pour un diagnostic précoce, essentiel à la maîtrise des épidémies. La rapidité d'exécution et la fiabilité des résultats en font l'outil de diagnostic privilégié des cliniciens. Les gouvernements et les agences de santé publique privilégient souvent le déploiement de la RT-PCR dans leurs programmes de surveillance. Sa capacité à détecter de faibles charges virales permet une intervention précoce, réduisant ainsi la mortalité. Les améliorations technologiques continues optimisent le débit et la précision, renforçant sa position dominante sur le marché.

Le segment ELISA devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité, sa simplicité d'utilisation et son adéquation au dépistage à grande échelle. Les kits ELISA sont de plus en plus utilisés dans les contextes aux ressources limitées et lors des campagnes de diagnostic sur le terrain. Ils permettent la détection d'anticorps ou d'antigènes et conviennent aux études rétrospectives et à la sérosurveillance. La sensibilisation croissante aux avantages des tests sérologiques stimule l'expansion du marché, notamment dans les régions rurales endémiques. Les tests ELISA sont plus faciles à déployer dans les zones décentralisées que les tests RT-PCR. L'augmentation des investissements dans les kits de diagnostic à faible coût devrait favoriser leur adoption.

- Par transmission

En fonction du mode de transmission, le marché est segmenté en transmission transstadiale, transovarienne et autres. Le segment transstadial a dominé le marché en 2025, car le virus persiste tout au long des stades de développement de la tique, ce qui en fait le principal mode d'infection humaine. La prise de conscience de la transmission transstadiale a favorisé l'élaboration de stratégies préventives, notamment des mesures de lutte contre les tiques et des recommandations de protection pour les éleveurs. Les programmes de surveillance suivent régulièrement les populations de tiques, en mettant l'accent sur la transmission transstadiale. Cela a entraîné une demande accrue de solutions préventives et diagnostiques associées dans les régions endémiques. Les programmes de surveillance vétérinaire soulignent également les risques de transmission transstadiale, ce qui a permis d'augmenter les financements alloués aux interventions. Les publications scientifiques et les avis gouvernementaux citent fréquemment la transmission transstadiale comme un élément crucial de la gestion des épidémies, renforçant ainsi son importance.

Le segment transovarien devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'intensification des recherches sur la transmission verticale des virus chez les tiques. La compréhension de ce mode de transmission contribue à l'élaboration de stratégies améliorées de lutte antivectorielle et de vaccination. L'augmentation des investissements dans les études entomologiques et la modélisation prédictive stimule le développement de solutions ciblant les voies de transmission transovarienne. Des campagnes de sensibilisation auprès des éleveurs mettent l'accent sur les risques de transmission verticale. L'expansion de la recherche universitaire et des programmes financés par les pouvoirs publics crée une demande pour de nouvelles interventions. La croissance de ce segment est également soutenue par l'émergence de stratégies visant à bloquer la transmission virale au stade de la reproduction des tiques.

- Par dosage

En fonction du dosage, le marché est segmenté en injections, comprimés, gélules et autres. Le segment des injections dominait le marché en 2025, principalement grâce à son utilisation pour l'administration intraveineuse de traitements antiviraux tels que la ribavirine chez les patients hospitalisés. Les injections garantissent une biodisponibilité rapide et sont privilégiées en soins intensifs. Les cliniciens les recommandent souvent pour les cas graves en raison de leur efficacité et du dosage précis qu'elles permettent. Les hôpitaux et les cliniques spécialisées stockent des formulations injectables dans leurs kits de préparation aux urgences en cas d'épidémie. Le traitement intraveineux permet également d'être associé à des soins de support, ce qui améliore l'efficacité du traitement. Les recommandations réglementaires et cliniques privilégient souvent le traitement par injection pour les infections graves, ce qui renforce son rôle prépondérant.

Le segment des comprimés devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur praticité, leur facilité de distribution et leur adoption croissante pour les soins ambulatoires ou à domicile. Les comprimés permettent l'auto-administration, allégeant ainsi la charge pesant sur les établissements de santé. La sensibilisation accrue des patients et des aidants aux traitements oraux favorise leur adoption, notamment dans les zones rurales endémiques. Les comprimés sont également mieux adaptés à la prophylaxie de masse auprès des populations à haut risque. Les progrès en matière de fabrication améliorent la stabilité et la durée de conservation, soutenant ainsi la croissance. Les programmes gouvernementaux de distribution d'antiviraux oraux dans les dispensaires ruraux contribuent à l'expansion de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en intraveineuse, orale et autres. Le segment intraveineux dominait le marché en 2025, du fait de l'utilisation fréquente de la ribavirine par voie intraveineuse et d'autres traitements administrés en milieu hospitalier aux patients en état critique. L'administration intraveineuse permet une diffusion systémique rapide et est essentielle dans les cas graves. Les hôpitaux situés dans les zones endémiques stockent des formulations intraveineuses afin de gérer efficacement les épidémies. Les recommandations cliniques privilégient le traitement intraveineux chez les patients hospitalisés, ce qui garantit des taux d'adoption élevés. Les protocoles d'urgence pour la gestion des épidémies reposent souvent sur l'administration intraveineuse, notamment en soins intensifs. Les programmes de formation du personnel soignant mettent l'accent sur la bonne administration intraveineuse, ce qui renforce la position dominante de ce segment.

Le segment des traitements oraux devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur praticité, leur facilité d'utilisation et leur adéquation aux soins ambulatoires. Les thérapies orales permettent un accès plus large aux traitements dans les zones reculées et sont de plus en plus recommandées pour les infections à un stade précoce. L'intérêt croissant pour les solutions de soins à domicile stimule l'adoption des thérapies orales à l'échelle mondiale. L'observance du traitement par voie orale est facilitée, ce qui améliore les résultats globaux. Les canaux de distribution en ligne et en pharmacie contribuent à la disponibilité des traitements oraux. Les initiatives gouvernementales visant une intervention précoce dans les zones endémiques stimulent également la croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus grâce à la concentration des cas graves et à la disponibilité d'infrastructures spécialisées en diagnostic et traitement. Les hôpitaux sont équipés de laboratoires de pointe pour les tests RT-PCR et d'unités de soins intensifs pour les thérapies antivirales. La prise en charge clinique de la fièvre hémorragique de Crimée-Congo (FHCC) nécessite souvent une hospitalisation, ce qui explique que les hôpitaux demeurent le principal segment d'utilisateurs finaux. Les initiatives gouvernementales et des ONG ciblent fréquemment les hôpitaux pour la préparation aux épidémies et la dispensation des traitements. Les hôpitaux facilitent également les essais cliniques pour les nouvelles thérapies, renforçant ainsi leur position dominante sur le marché. L'infrastructure de santé centralisée des hôpitaux permet une prise en charge rapide des patients lors des épidémies.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la décentralisation croissante des services de santé et le déploiement accru de tests de diagnostic rapide en ambulatoire. Les cliniques jouent un rôle crucial dans le dépistage précoce, le suivi des cas bénins et la mise en place d'un traitement initial, notamment en zones rurales et semi-urbaines. Le recours à la télémédecine dans les cliniques favorise un accès plus rapide aux soins et aux traitements. Le développement des partenariats public-privé contribue à l'expansion des réseaux de cliniques. Celles-ci dispensent également des formations et des conseils en matière de prévention, améliorant ainsi la prise en charge globale des maladies. La disponibilité croissante des traitements oraux et des tests de diagnostic au point de soins encourage l'adoption des cliniques.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025, grâce à un accès direct aux traitements essentiels, aux diagnostics et aux médicaments intraveineux nécessaires à la prise en charge de la fièvre hémorragique de Crimée-Congo (CCHF). Les hôpitaux gèrent des stocks d'antiviraux, d'anticorps monoclonaux et de traitements de soutien. Les pharmacies hospitalières sont également privilégiées pour la dispensation réglementée et le suivi des protocoles posologiques, garantissant ainsi la sécurité des patients. La collaboration avec les programmes gouvernementaux de réponse aux épidémies renforce encore leur position dominante. Les pharmacies hospitalières facilitent également la constitution de stocks d'urgence lors d'épidémies. Des relations établies avec les fournisseurs assurent un approvisionnement rapide et la disponibilité des médicaments essentiels.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des pharmacies en ligne, l'accès élargi à Internet et la demande grandissante de livraison à domicile de traitements oraux et de kits de diagnostic. Les plateformes en ligne améliorent l'accessibilité dans les régions isolées et réduisent les délais de prise en charge, ce qui en fait un canal de plus en plus privilégié par les patients hors des grands hôpitaux. Les pharmacies en ligne proposent également des services d'éducation des patients et de téléconsultation. La confiance croissante dans les pharmacies en ligne et les paiements numériques accélère leur adoption. Les partenariats avec les fabricants de kits de diagnostic permettent d'étendre leur portée. La commodité et la rapidité de la livraison sont des facteurs clés de la croissance rapide de ce segment.

Analyse régionale du marché de la fièvre hémorragique de Crimée-Congo

- L'Amérique du Nord a dominé le marché de la fièvre hémorragique de Crimée-Congo en 2025, avec la plus grande part de revenus (40,7 %). Cette domination s'explique par des infrastructures de santé avancées, des programmes de surveillance bien établis et des investissements substantiels dans la recherche et le développement de traitements antiviraux et de diagnostics.

- Les États-Unis et le Canada constatent une attention accrue portée au dépistage précoce, à la préparation aux épidémies et au déploiement rapide des traitements antiviraux, avec le soutien des agences de santé publique et des initiatives gouvernementales.

- Cette adoption généralisée est renforcée par une forte sensibilisation des professionnels de santé, des réseaux hospitaliers bien établis et l'intégration de technologies de diagnostic avancées telles que la RT-PCR et les tests rapides au point de soins.

Analyse du marché américain de la fièvre hémorragique de Crimée-Congo

Le marché américain de la fièvre hémorragique de Crimée-Congo a représenté 81 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes et à l'adoption généralisée des technologies de diagnostic rapide. Les hôpitaux et les laboratoires de référence privilégient de plus en plus les tests RT-PCR et les tests au chevet du patient pour un dépistage précoce. Les agences gouvernementales, notamment les CDC, mettent en œuvre des programmes de sensibilisation et des initiatives de préparation aux épidémies. L'augmentation des investissements dans les traitements antiviraux tels que la ribavirine et les anticorps monoclonaux soutient également la croissance du marché. Par ailleurs, l'intégration des diagnostics avancés aux plateformes de télémédecine améliore l'intervention précoce et le suivi des patients. Cet engagement fort en matière de préparation des services de santé publique garantit aux États-Unis un rôle clé sur le marché régional.

Aperçu du marché européen de la fièvre hémorragique de Crimée-Congo

Le marché européen de la fièvre hémorragique de Crimée-Congo devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce aux initiatives de santé publique et à une sensibilisation accrue aux infections virales transmises par les tiques. Des pays comme la Turquie et la Grèce observent une augmentation des programmes de surveillance préventive et de l'adoption des outils de diagnostic. L'urbanisation croissante, conjuguée à la nécessité d'un dépistage et d'un traitement rapides des infections, favorise l'adoption des thérapies antivirales et des solutions de diagnostic. La région connaît une croissance significative dans les hôpitaux, les cliniques et les instituts de recherche. Le soutien gouvernemental et la collaboration transfrontalière accélèrent les efforts de gestion des épidémies. Les prestataires de soins de santé européens s'attachent également à améliorer l'accès aux thérapies par anticorps monoclonaux et aux options de soins de soutien.

Aperçu du marché britannique de la fièvre hémorragique de Crimée-Congo

Le marché britannique de la fièvre hémorragique de Crimée-Congo devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue des professionnels de santé et des autorités sanitaires aux maladies transmises par les tiques. L'augmentation des voyages dans les régions endémiques et les programmes de surveillance préventive encouragent le recours à des diagnostics avancés et à des traitements antiviraux. Les hôpitaux et les cliniques adoptent les tests RT-PCR et ELISA pour améliorer le dépistage précoce et la prise en charge des patients. Les initiatives gouvernementales en matière de surveillance, de formation et d'éducation stimulent également la croissance du marché. La solide infrastructure de santé et les capacités de recherche du pays soutiennent le développement et la distribution de nouveaux traitements antiviraux. L'importance croissante accordée à la préparation aux épidémies et à la lutte contre les infections devrait soutenir l'expansion du marché.

Analyse du marché allemand de la fièvre hémorragique de Crimée-Congo

Le marché allemand de la fièvre hémorragique de Crimée-Congo devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies infectieuses émergentes et par des systèmes de santé publique performants. Les hôpitaux et les instituts de recherche investissent dans les technologies de diagnostic rapide et les protocoles de traitement antiviral. Les programmes de prévention ciblant le bétail et les populations de tiques contribuent également à cette croissance. L'accent mis par l'Allemagne sur la recherche scientifique, l'innovation dans le domaine de la santé et les études épidémiologiques favorise le dépistage et le traitement précoces. L'intégration des outils de diagnostic aux systèmes de gestion hospitalière améliore l'efficacité de la réponse aux épidémies. Une collaboration étroite entre les secteurs public et privé continue de stimuler l'adoption de solutions avancées de prise en charge de la fièvre hémorragique de Crimée-Congo.

Analyse du marché de la fièvre hémorragique de Crimée-Congo en Asie-Pacifique

Le marché de la fièvre hémorragique de Crimée-Congo en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par une sensibilisation accrue aux infections virales transmises par les tiques et par le développement des infrastructures de santé dans des pays comme l'Inde, la Chine et le Japon. Le renforcement des programmes de surveillance, les initiatives de diagnostic précoce et le soutien gouvernemental à la préparation aux épidémies stimulent l'adoption du marché. L'augmentation des investissements dans les kits de diagnostic, les traitements antiviraux oraux et les tests de diagnostic rapide contribue également à cette croissance. L'urbanisation croissante et l'amélioration de l'accès aux soins de santé accroissent la demande dans les zones résidentielles et rurales. Par ailleurs, des campagnes régionales de santé publique sensibilisent les populations aux mesures préventives et à la reconnaissance précoce des symptômes. L'émergence de fabricants locaux de kits de diagnostic améliore l'accessibilité et l'abordabilité des traitements.

Analyse du marché japonais de la fièvre hémorragique de Crimée-Congo

Le marché japonais de la fièvre hémorragique de Crimée-Congo est en plein essor grâce à l'infrastructure de santé avancée du pays, à l'accent mis sur la recherche en maladies infectieuses et à l'adoption rapide des technologies de diagnostic. Les hôpitaux utilisent de plus en plus les tests RT-PCR et ELISA pour garantir un dépistage et une prise en charge précoces. L'essor de la télémédecine et du suivi médical mobile favorise une intervention rapide auprès des patients. Les programmes gouvernementaux de lutte antivectorielle et de sensibilisation contribuent à réduire les risques d'épidémie. L'utilisation d'anticorps monoclonaux et de soins de support se généralise dans les hôpitaux spécialisés. La préparation du Japon face aux infections virales émergentes stimule la demande de solutions préventives et thérapeutiques.

Analyse du marché indien de la fièvre hémorragique de Crimée-Congo

Le marché indien de la fièvre hémorragique de Crimée-Congo représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'importante population du pays vivant dans les zones endémiques, au renforcement des initiatives de santé publique et au développement des infrastructures de soins. Les hôpitaux et les cliniques adoptent progressivement les tests RT-PCR et ELISA, ainsi que les kits de diagnostic rapide au chevet du patient. Les programmes de surveillance gouvernementaux et les campagnes de sensibilisation améliorent la détection et la gestion des épidémies. La disponibilité croissante d'antiviraux oraux, de ribavirine et de traitements de soutien facilite l'accès aux soins. Le développement des services de santé en milieu rural et de la télémédecine favorise une intervention précoce. Enfin, l'augmentation des investissements dans la recherche, le diagnostic et la préparation aux épidémies stimule la croissance globale du marché en Inde.

Part de marché de la fièvre hémorragique de Crimée-Congo

L'industrie de la fièvre hémorragique de Crimée-Congo est principalement dominée par des entreprises bien établies, notamment :

- Aurobindo Pharma (Inde)

- Zydus (États-Unis)

- Sandoz AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bausch Santé (Canada)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Albany Molecular Research Inc. (États-Unis)

- Siegfried Holding AG (Suisse)

- TRIMAX (Inde)

- Novartis AG (Suisse)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Merck KGaA (Allemagne)

- Sumitomo Corporation (Japon)

- Services Johnson & Johnson, Inc. (Inde)

- AstraZeneca (Royaume-Uni)

- Abbott (États-Unis)

- Cipla Inc. (Inde)

- Bayer AG (Allemagne)

Quels sont les développements récents sur le marché mondial de la fièvre hémorragique de Crimée-Congo ?

- En juin 2025, les autorités irakiennes ont signalé 19 décès dus à la fièvre hémorragique de Crimée-Congo (123 cas) depuis le début de l'année, et ont renouvelé leurs avertissements sanitaires à destination des éleveurs. Le ministère de la Santé a exhorté les agriculteurs, les bouchers et les employés d'abattoirs à renforcer les mesures de protection, notamment le port de gants et l'utilisation de répulsifs anti-insectes.

- En mars 2025, l'OMS a mis en lumière un programme de communication des risques et d'engagement communautaire (CREC) couronné de succès en Irak pour la gestion de la fièvre hémorragique de Crimée-Congo (FHCC). Cette campagne, menée en partenariat avec les ministères irakiens de la Santé et de l'Agriculture, ainsi que le Croissant-Rouge irakien, ciblait les communautés à haut risque en leur fournissant du matériel pédagogique et des conseils de prévention.

- En juin 2022, l'Organisation mondiale de la Santé (OMS) a confirmé une importante épidémie de fièvre hémorragique de Crimée-Congo (FHCC) en Irak, faisant état de 212 cas entre janvier et mai, dont 97 confirmés en laboratoire, et de 27 décès. L'épidémie a mis à rude épreuve les systèmes de santé, notamment dans les zones d'élevage, puisque près de la moitié des patients confirmés étaient des bouchers ou des ouvriers agricoles.

- En mai 2023, l'Irak a signalé une nouvelle flambée de fièvre hémorragique de Crimée-Congo (CCHF), avec au moins 14 décès, ce qui a entraîné de nouvelles alertes sanitaires. Cette recrudescence a été particulièrement marquée dans les zones rurales, notamment dans le gouvernorat de Dhi Qar, où les interactions entre les tiques et le bétail sont historiquement élevées.

- En mai 2022, l'OMS a lancé une mission multisectorielle de préparation et de riposte en Irak pour lutter contre l'épidémie. Cette mission impliquait une coordination entre le ministère irakien de la Santé et le ministère de l'Agriculture afin d'améliorer la surveillance, la lutte contre les tiques et la sensibilisation des communautés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.