Global Digital Banking Market

Taille du marché en milliards USD

TCAC :

%

USD

9,800.46 Billion

USD

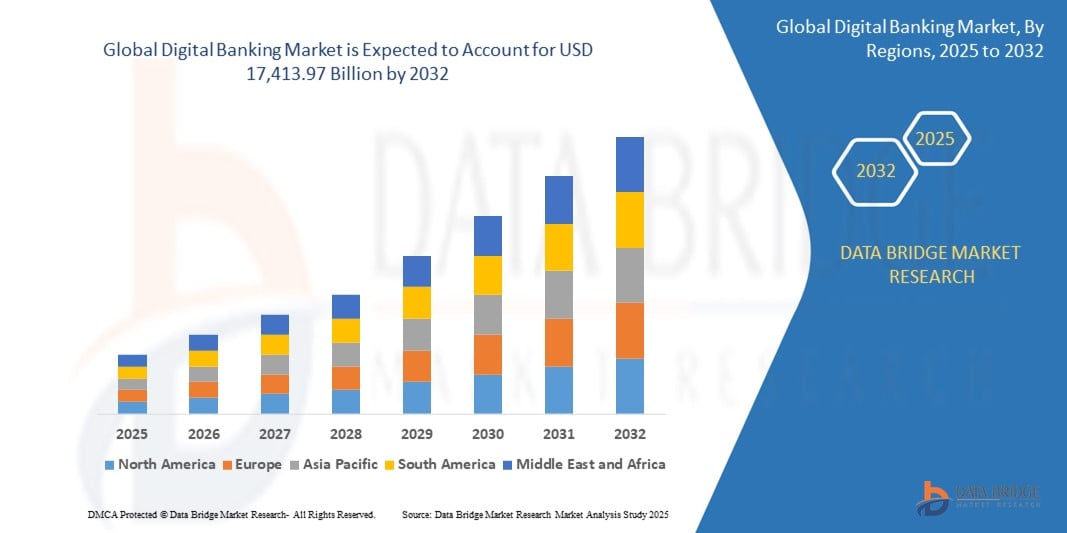

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

Segmentation du marché mondial des services bancaires numériques, par services (activités non transactionnelles, transactions), type de déploiement (sur site, dans le cloud), technologie (services bancaires par Internet, paiements numériques, services bancaires mobiles), secteurs d'activité (médias et divertissement, industrie manufacturière, commerce de détail, banque, santé) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services bancaires numériques

- Le marché mondial des services bancaires numériques était évalué à 9 800,46 milliards de dollars en 2024 et devrait atteindre 17 413,97 milliards de dollars d’ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 8,7 %, principalement grâce à l'adoption croissante des services financiers numériques.

- Cette croissance est alimentée par des facteurs tels que la pénétration croissante des smartphones, la demande grandissante d'expériences bancaires fluides, le soutien réglementaire aux initiatives de banque numérique et les progrès réalisés dans le domaine des solutions financières basées sur l'IA.

Analyse du marché des services bancaires numériques

- La banque numérique englobe une vaste gamme de services financiers qui tirent parti de la technologie pour offrir une expérience bancaire fluide, efficace et sécurisée. Elle comprend les services bancaires en ligne, les services bancaires mobiles, les paiements numériques et les services financiers basés sur l'intelligence artificielle.

- La demande de services bancaires numériques est fortement stimulée par l'adoption croissante des smartphones, la pénétration d'Internet et la transition vers les transactions sans espèces. L'accent mis sur l'inclusion financière et le soutien réglementaire aux initiatives de services bancaires numériques accélèrent encore l'expansion du marché.

- L'Amérique du Nord se distingue comme l'une des régions dominantes du secteur bancaire numérique, grâce à son infrastructure financière bien établie, à l'adoption généralisée des solutions fintech et à des cadres réglementaires qui encouragent l'innovation.

- Par exemple, le nombre d'utilisateurs de services bancaires numériques aux États-Unis n'a cessé d'augmenter. Des banques traditionnelles qui adoptent la transformation numérique à l'essor des néobanques et des startups fintech, l'Amérique du Nord est non seulement à la pointe de l'adoption, mais elle est aussi un moteur d'innovation au sein de l'écosystème bancaire numérique mondial.

- À l'échelle mondiale, les plateformes bancaires numériques figurent parmi les composantes les plus cruciales des services financiers modernes , jouant un rôle essentiel pour garantir l'efficacité, la sécurité et l'accessibilité des opérations bancaires. L'intégration de l'IA, de la blockchain et du cloud computing continue de redéfinir l'expérience bancaire.

Portée du rapport et segmentation du marché des services bancaires numériques

|

Attributs |

Principaux enseignements du marché des services bancaires numériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des services bancaires numériques

« Adoption accrue de l’IA, de la blockchain et de l’intégration du cloud »

- L'une des tendances majeures du marché mondial des services bancaires numériques est l'adoption croissante de l'intelligence artificielle (IA), de la blockchain et des solutions bancaires basées sur le cloud.

- Ces technologies de pointe améliorent l'efficacité, la sécurité et la personnalisation des services bancaires numériques en automatisant les processus financiers, en optimisant la détection des fraudes et en permettant des transactions fluides en temps réel.

- Par exemple, les chatbots et assistants virtuels basés sur l'IA révolutionnent le service client en offrant une assistance instantanée, la prévention des fraudes et des recommandations financières, réduisant ainsi la nécessité de se rendre physiquement en agence bancaire.

- L'intégration de la blockchain améliore la transparence et la sécurité des transactions numériques, minimise les risques de fraude et optimise le traitement des paiements transfrontaliers.

- Les solutions bancaires basées sur le cloud permettent aux institutions financières d'adapter efficacement leurs opérations, tout en garantissant un stockage sécurisé des données, une conformité simplifiée et des coûts d'infrastructure réduits.

- Cette tendance remodèle le secteur bancaire, favorisant une plus grande inclusion financière, une expérience client améliorée et une demande accrue de solutions bancaires sécurisées et technologiques à l'échelle mondiale.

Dynamique du marché des services bancaires numériques

Conducteur

« Besoins croissants liés à la transformation numérique du secteur bancaire »

- La demande croissante de solutions bancaires pratiques, sécurisées et efficaces contribue de manière significative à l'adoption rapide des services bancaires numériques à l'échelle mondiale.

- À mesure que les consommateurs et les entreprises se tournent vers les transactions sans espèces, les services bancaires mobiles et les services financiers en ligne, le besoin de plateformes bancaires numériques fluides et sécurisées ne cesse de croître.

- Les modèles bancaires traditionnels évoluent, les institutions financières investissant dans l'automatisation pilotée par l'IA, la sécurité blockchain et les infrastructures bancaires basées sur le cloud afin d'améliorer l'expérience client et l'efficacité opérationnelle.

- Les progrès constants des solutions fintech soulignent encore davantage la demande de systèmes de paiement en temps réel, de détection de la fraude basée sur l'IA et d'authentification biométrique, garantissant des expériences bancaires plus rapides, plus sûres et plus personnalisées.

- À mesure que de plus en plus de particuliers et d'entreprises adoptent des approches bancaires privilégiant le numérique, la demande de solutions bancaires innovantes augmente, stimulant ainsi l'expansion du marché et l'inclusion financière.

Par exemple,

- En mars 2023, d'après un rapport de la Banque mondiale, près de 76 % des adultes dans le monde avaient accès à un compte bancaire numérique, témoignant de l'inclusion financière numérique croissante. Cette tendance constitue un moteur essentiel du marché mondial des services bancaires numériques, les institutions financières continuant d'étendre leur offre digitale.

- En octobre 2022, un rapport de McKinsey & Company a mis en évidence que plus de 90 % des interactions bancaires en Amérique du Nord et en Europe se déroulent par voie numérique, soulignant la préférence croissante des consommateurs pour les applications bancaires mobiles, les chatbots basés sur l'IA et les paiements numériques.

- En raison de la demande croissante de services financiers numériques, d'une cybersécurité renforcée et d'expériences bancaires basées sur l'IA, le marché mondial des services bancaires numériques connaît une croissance rapide, redessinant l'avenir du secteur financier.

Opportunité

« Transformer le secteur bancaire grâce à l’intégration de l’intelligence artificielle »

- Les plateformes bancaires numériques basées sur l'IA révolutionnent le secteur des services financiers en offrant des expériences hyper-personnalisées, une sécurité renforcée et une automatisation intelligente des opérations bancaires.

- Les algorithmes d'IA peuvent analyser de vastes quantités de données financières en temps réel pour détecter les activités frauduleuses, recommander des produits financiers personnalisés et automatiser le service client, améliorant ainsi la prise de décision et la satisfaction client.

- De plus, l'intégration de l'IA facilite l'évaluation du crédit, l'analyse des risques et l'octroi de prêts, permettant ainsi aux institutions financières de servir les populations sous-bancarisées de manière plus efficace et précise.

Par exemple,

- D'après un rapport publié par PwC en janvier 2025, l'IA devrait contribuer à hauteur de plus de 1 000 milliards de dollars au secteur bancaire mondial d'ici 2030, principalement en améliorant la productivité, en personnalisant l'expérience bancaire et en réduisant les coûts opérationnels.

- En octobre 2023, une étude d'Accenture a mis en évidence que les banques utilisant des chatbots et des agents virtuels basés sur l'IA ont réalisé jusqu'à 30 % d'économies sur leurs opérations de support client, tout en améliorant significativement l'engagement et la satisfaction de leurs clients.

- L'intégration de l'IA dans les services bancaires numériques permet non seulement de rationaliser les processus internes, mais aussi d'accélérer les transactions, d'obtenir des analyses financières prédictives et de réduire les erreurs humaines.

Retenue/Défi

« Les coûts élevés d’infrastructure et de conformité freinent la pénétration du marché »

- Le coût élevé de la mise en œuvre et de la maintenance des infrastructures bancaires numériques représente un défi majeur pour le marché, notamment pour les petites et moyennes institutions financières et dans les économies en développement.

- La construction de plateformes numériques sécurisées et évolutives nécessite des investissements considérables dans la cybersécurité, l'infrastructure cloud, les systèmes d'IA et la conformité à des cadres réglementaires complexes, ce qui peut mettre à rude épreuve les ressources financières et techniques.

- Cet obstacle financier peut empêcher les petites banques et les coopératives de crédit de concurrencer les grandes institutions ou les fintechs, maîtrisant les technologies, limitant ainsi l'innovation et l'inclusion sur le marché.

Par exemple,

- En novembre 2024, selon un rapport de l'institut de recherche Capgemini, plus de 65 % des petites et moyennes banques ont cité les contraintes budgétaires et les coûts de mise en œuvre élevés comme principaux obstacles au développement de leurs capacités bancaires numériques.

- En septembre 2023, une étude de Deloitte a révélé que les coûts de conformité pour les services bancaires numériques avaient augmenté de 20 % d'une année sur l'autre, en particulier dans les régions dotées de lois plus strictes en matière de protection des données financières, comme l'UE et certaines parties de l'Asie-Pacifique.

- Par conséquent, l'accès limité aux capitaux et les coûts opérationnels élevés peuvent entraîner des retards dans la transformation numérique, réduire la compétitivité et créer un accès inégal aux services bancaires modernes.

- Pour relever ce défi, les acteurs du secteur explorent des partenariats stratégiques, des solutions bancaires modulaires et des plateformes numériques partagées afin de réduire les coûts et d'élargir l'accès aux services financiers numériques.

Étendue du marché des services bancaires numériques

Le marché est segmenté en fonction des services, du type de déploiement, de la technologie et des secteurs d'activité.

|

Segmentation |

Sous-segmentation |

|

Par les services |

|

|

Par type de déploiement |

|

|

Par la technologie |

|

|

Par secteurs d'activité

|

|

Analyse régionale du marché des services bancaires numériques

« L’Amérique du Nord est la région dominante sur le marché des services bancaires numériques. »

- L'Amérique du Nord domine le marché mondial des services bancaires numériques, grâce à un écosystème financier robuste, à l'adoption rapide de solutions fintech avancées et à une forte concentration de consommateurs férus de technologie.

- Les États-Unis détiennent une part importante grâce à leur secteur bancaire mature, à l'utilisation généralisée des canaux numériques et à un soutien réglementaire fort à l'innovation dans les services financiers.

- La présence de grandes banques numériques, de startups fintech et d'institutions financières établies investissant massivement dans l'IA, la blockchain et les technologies de cybersécurité a accéléré la transformation numérique dans toute la région.

- En outre, des infrastructures bien développées , une réglementation bancaire ouverte favorable et l' essor des paiements sans contact et des plateformes bancaires mobiles contribuent à la domination de la région.

- La demande croissante des consommateurs pour un accès bancaire 24h/24 et 7j/7 , des expériences numériques fluides et des services financiers personnalisés pousse les banques à améliorer leurs capacités numériques, stimulant ainsi l'expansion du marché.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché des services bancaires numériques , grâce à une numérisation rapide, à une pénétration croissante d'Internet et à l'adoption grandissante des smartphones et des services financiers mobiles.

- Des pays comme la Chine, l'Inde et l'Indonésie émergent comme des marchés clés en raison de leur importante population non bancarisée , des initiatives croissantes d'inclusion financière et de la demande grandissante de solutions bancaires pratiques et accessibles.

- L'Inde , grâce à ses initiatives gouvernementales telles que Digital India et l'UPI (Unified Payments Interface) , est devenue un leader mondial des transactions numériques en temps réel. L'essor de l'innovation fintech et les partenariats entre les banques et les fournisseurs de technologies alimentent encore davantage cette croissance.

- La Chine continue de dominer grâce à des géants technologiques comme Alibaba et Tencent , dont les portefeuilles numériques et les écosystèmes financiers ont révolutionné les services bancaires et les paiements mobiles.

- La région connaît également d'importants investissements directs étrangers (IDE) dans le secteur des technologies financières, ainsi que des réformes réglementaires visant à encourager l'octroi de licences bancaires numériques et l'innovation.

- Avec l'amélioration continue des infrastructures numériques et l'adoption croissante des smartphones, le secteur bancaire numérique de la région Asie-Pacifique est prêt pour une croissance soutenue et accélérée , offrant de vastes opportunités tant aux acteurs établis qu'aux nouveaux entrants.

Part de marché des services bancaires numériques

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Appway AG (Suisse)

- La Bank of New York Mellon Corporation (États-Unis)

- CREALOGIX AG (Suisse)

- ebankIT (Portugal)

- ETRONIKA (Lituanie)

- Fidor Solutions AG (Allemagne)

- Finastra (Royaume-Uni)

- Halcom (Slovénie)

- ieDigital (Royaume-Uni)

- Infosys Limited (Inde)

- Intellect Design Arena Ltd (Inde)

- Siège social de Temenos SA (Suisse)

- NETinfo Plc (Chypre)

- NF Innova (Serbie)

- Oracle (États-Unis)

- SAP (Allemagne)

- Sopra Steria (France)

- Tata Consultancy Services Limited (Inde)

- Technisys (Argentine / maintenant intégrée à SoFi, États-Unis)

- Ligne mondiale (France)

Dernières évolutions du marché mondial des services bancaires numériques

- En décembre 2022, Finastra a noué un partenariat avec Veem, plateforme mondiale de paiements en ligne, afin de renforcer les capacités des institutions financières. Cette collaboration a permis aux banques et autres organismes de moderniser leurs systèmes de paiement et de proposer à leurs clients des solutions numériques avancées de gestion des comptes clients et fournisseurs, pour une efficacité accrue.

- En novembre 2022, Finastra s'est associée à Modefin, une plateforme bancaire numérique, pour proposer des solutions fintech innovantes adaptées aux banques des marchés africains et indiens, dans le but d'accélérer la transformation numérique et de favoriser l'inclusion financière dans ces régions en forte croissance.

- En avril 2022, Fiserv, Inc. a fait l'acquisition de Finxact afin de renforcer ses capacités numériques, permettant ainsi aux institutions financières de proposer des services bancaires numériques innovants et différenciés qui améliorent l'expérience client et favorisent le développement agile des produits.

- En juillet 2021, Temenos s'est associé à UBL pour concevoir et déployer une solution de banque numérique de nouvelle génération. Cette collaboration visait à accélérer la transformation numérique d'UBL sur l'ensemble des canaux, produits et segments de clientèle, soutenant ainsi ses opérations nationales et son expansion internationale.

- En avril 2021, NCR a collaboré avec Google Cloud afin d'étendre la disponibilité dans le cloud de son portefeuille de logiciels de banque numérique. Cela comprenait les services de distribution de NCR pour la banque de détail et sa plateforme de traitement des paiements, améliorant ainsi l'évolutivité, les performances et l'accessibilité pour les institutions financières.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES BANCAIRES NUMÉRIQUES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

FIGURE 1 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.5 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.5.1 DÉVELOPPEMENT STRATÉGIQUE

5.5.2 PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.5.2.1. DÉFIS

5.5.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

5.5.3 DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.5.4 BASE DE CLIENTS

5.5.5 POSITIONNEMENT DES SERVICES

5.5.6 RETOUR/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.5.7 PORTÉE DE L'APPLICATION

5.5.8 MATRICE DE LA PLATEFORME DE SERVICES

FIGURE 2 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres Société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement des services

Avis/Évaluation des clients

Développement stratégique

Acquisitions et leur valeur (en millions de dollars américains)

Portée de l'application

FIGURE 3 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

5.6 DÉTAILS DU FINANCEMENT — INVESTISSEURS, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

5.7 ÉTATS D'OCCASION ET LEUR ANALYSE

FIGURE 4 ANALYSE DE CAS D'OCCASION

Produit/service proposé par l'entreprise

6. LE MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PAR TYPE DE BANQUE

6.1 APERÇU

6.2 SERVICES BANCAIRES DE DÉTAIL

6.2.1 PAR LA TECHNOLOGIE

6.2.1.1. INTERNET DES OBJETS

6.2.1.2. CHATBOTS

6.2.1.3. APPRENTISSAGE AUTOMATIQUE

6.2.1.4. LE BIG DATA ET L'ANALYSE AVANCÉE

6.2.1.5. AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA)

6.2.1.6. AUTRES

6.3 BANQUE D'ENTREPRISE

6.3.1 PAR LA TECHNOLOGIE

6.3.1.1. INTERNET DES OBJETS

6.3.1.2. CHATBOTS

6.3.1.3. APPRENTISSAGE AUTOMATIQUE

6.3.1.4. LE BIG DATA ET L'ANALYSE AVANCÉE

6.3.1.5. AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA)

6.3.1.6. AUTRES

6.4 BANQUE D'INVESTISSEMENT

6.4.1 PAR LA TECHNOLOGIE

6.4.1.1. INTERNET DES OBJETS

6.4.1.2. CHATBOTS

6.4.1.3. APPRENTISSAGE AUTOMATIQUE

6.4.1.4. LE BIG DATA ET L'ANALYSE AVANCÉE

6.4.1.5. AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA)

6.4.1.6. AUTRES

7. LE MARCHÉ MONDIAL DES SERVICES BANCAIRES NUMÉRIQUES, PAR TYPE DE SERVICE

7.1 APERÇU

7.2 TRANSACTIONNEL

7.2.1 DÉPÔT ET RETRAIT D'ESPÈCES

7.2.2 PRÊTS

7.2.3 TRANSFERT DE FONDS

7.2.4 SERVICES DE PRÉLÈVEMENT AUTOMATIQUE/CRÉDIT AUTOMATIQUE

7.3 NON TRANSACTIONNEL

7.3.1 SÉCURITÉ DE L'INFORMATION

7.3.2 PLANIFICATION FINANCIÈRE

7.3.3 GESTION DES RISQUES

7.3.4 AVIS SUR LES ACTIONS

8 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PAR L'OFFRE

8.1 APERÇU

8.2 SOLUTIONS

8.2.1 SUIVI DES PAIEMENTS/TRANSACTIONS

8.2.2 GESTION DES CLIENTS ET DU CANAL OMNICANAL

8.2.3 GESTION DES RISQUES

8.2.4 LUTTE CONTRE LE BLANCHIMENT D'ARGENT ET LA DÉTECTION DES FRAUDE

8.2.5 SERVICES DE TRAITEMENT

8.2.6 AUTRES

8.3 SERVICES

8.3.1 PROCESSUS MÉTIER EN TANT QUE SERVICE (BPAAS)

8.3.2 LOGICIEL EN TANT QUE SERVICE (SAAS)

8.3.3 PLATEFORME EN TANT QUE SERVICE (PAAS)

8.3.4 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

9. LE MARCHÉ MONDIAL DES SERVICES BANCAIRES NUMÉRIQUES, PAR MODÈLE DE DÉPLOIEMENT

9.1 APERÇU

9.2 CLOUD

9.2.1 HYBRIDE

9.2.2 PUBLIC

9.2.3 PRIVÉ

9.3 SUR SITE

10. MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PAR MODE BANCAIRE

10.1 APERÇU

10.2 WINDOWS

10.3 LINUX

Mac 10.4

10,5 MOBILE

10.5.1 ANDROID

10.5.2 iPhone et iPad

11. MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PAR MODÈLE OPÉRATIONNEL

11.1 APERÇU

11.2 SERVICES BANCAIRES EN LIGNE

11.3 SERVICES BANCAIRES MOBILES

12 MARCHÉS MONDIAUX DE LA BANQUE NUMÉRIQUE, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 INDIVIDUS

12.2.1 EN OFFRANT

12.2.1.1. SOLUTION

12.2.1.1.1. SUIVI DES PAIEMENTS/TRANSACTIONS

12.2.1.1.2. GESTION DES CLIENTS ET DU CANAL OMNICANAL

12.2.1.1.3. GESTION DES RISQUES

12.2.1.1.4. LUTTE CONTRE LE BLANCHIMENT D'ARGENT ET LA DÉTECTION DES FRAUDE

12.2.1.1.5. SERVICES DE TRAITEMENT

12.2.1.1.6. AUTRES

12.2.1.2. SERVICES

12.2.1.2.1. PROCESSUS MÉTIER EN TANT QUE SERVICE (BPAAS)

12.2.1.2.2. LOGICIEL EN TANT QUE SERVICE (SAAS)

12.2.1.2.3. PLATEFORME EN TANT QUE SERVICE (PaaS)

12.2.1.2.4. INFRASTRUCTURE EN TANT QUE SERVICE (IaaS)

12.3 ENTREPRISES

12.3.1 EN OFFRANT

12.3.1.1. SOLUTION

12.3.1.1.1. SUIVI DES PAIEMENTS/TRANSACTIONS

12.3.1.1.2. GESTION DES CLIENTS ET DU CANAL OMNICANAL

12.3.1.1.3. GESTION DES RISQUES

12.3.1.1.4. LUTTE CONTRE LE BLANCHIMENT D'ARGENT ET LA DÉTECTION DES FRAUDE

12.3.1.1.5. SERVICES DE TRAITEMENT

12.3.1.1.6. AUTRES

12.3.1.2. SERVICES

12.3.1.2.1. PROCESSUS MÉTIER EN TANT QUE SERVICE (BPAAS)

12.3.1.2.2. LOGICIEL EN TANT QUE SERVICE (SAAS)

12.3.1.2.3. PLATEFORME EN TANT QUE SERVICE (PaaS)

12.3.1.2.4. INFRASTRUCTURE EN TANT QUE SERVICE (IaaS)

12.3.2 PAR PROPRIÉTÉ

12.3.2.1. PUBLIC

12.3.2.2. PRIVÉ

12.4 INSTITUTIONS D'INVESTISSEMENT

12.4.1 EN OFFRANT

12.4.1.1. SOLUTION

12.4.1.1.1. SUIVI DES PAIEMENTS/TRANSACTIONS

12.4.1.1.2. GESTION DES CLIENTS ET DU CANAL OMNICANAL

12.4.1.1.3. GESTION DES RISQUES

12.4.1.1.4. LUTTE CONTRE LE BLANCHIMENT D'ARGENT ET LA DÉTECTION DES FRAUDE

12.4.1.1.5. SERVICES DE TRAITEMENT

12.4.1.1.6. AUTRES

12.4.1.2. SERVICES

12.4.1.2.1. PROCESSUS MÉTIER EN TANT QUE SERVICE (BPAAS)

12.4.1.2.2. LOGICIEL EN TANT QUE SERVICE (SAAS)

12.4.1.2.3. PLATEFORME EN TANT QUE SERVICE (PaaS)

12.4.1.2.4. INFRASTRUCTURE EN TANT QUE SERVICE (IaaS)

12.5 GOUVERNEMENT

12.5.1 EN PROPOSANT

12.5.1.1. SOLUTION

12.5.1.1.1. SUIVI DES PAIEMENTS/TRANSACTIONS

12.5.1.1.2. GESTION DES CLIENTS ET DU CANAL OMNICANAL

12.5.1.1.3. GESTION DES RISQUES

12.5.1.1.4. LUTTE CONTRE LE BLANCHIMENT D'ARGENT ET LA DÉTECTION DES FRAUDE

12.5.1.1.5. SERVICES DE TRAITEMENT

12.5.1.1.6. AUTRES

12.5.1.2. SERVICES

12.5.1.2.1. PROCESSUS MÉTIER EN TANT QUE SERVICE (BPAAS)

12.5.1.2.2. LOGICIEL EN TANT QUE SERVICE (SAAS)

12.5.1.2.3. PLATEFORME EN TANT QUE SERVICE (PaaS)

12.5.1.2.4. INFRASTRUCTURE EN TANT QUE SERVICE (IaaS)

13 MARCHÉ MONDIAL DES SERVICES BANCAIRES NUMÉRIQUES, PAR RÉGION

13.1 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.2 CANADA

13.2.3 MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 FRANCE

13.3.3 Royaume-Uni

13.3.4 ITALIE

13.3.5 ESPAGNE

13.3.6 RUSSIE

13.3.7 TURQUIE

13.3.8 BELGIQUE

13.3.9 PAYS-BAS

13.3.10 SUISSE

13.3.11 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 JAPON

13.4.2 CHINE

13.4.3 CORÉE DU SUD

13.4.4 INDE

13.4.5 AUSTRALIE

13.4.6 SINGAPOUR

13.4.7 THAÏLANDE

13.4.8 MALAISIE

13.4.9 INDONÉSIE

13.4.10 PHILIPPINES

13.4.11 RESTE DE L'ASIE-PACIFIQUE

13,5 AMÉRIQUE DU SUD

13.5.1 BRÉSIL

13.5.2 ARGENTINE

13.5.3 RESTE DE L'AMÉRIQUE DU SUD

13.6 MOYEN-ORIENT ET AFRIQUE

13.6.1 AFRIQUE DU SUD

13.6.2 ÉGYPTE

13.6.3 ARABIE SAOUDITE

13.6.4 Émirats arabes unis

13.6.5 ISRAËL

13.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE : ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DE LA BANQUE NUMÉRIQUE, PROFIL DE L'ENTREPRISE

16.1 INTELLECT DESIGN ARENA LIMITÉE

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTIONS RÉCENTES

16.2 ORACLE CORPORATION

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ÉVOLUTIONS RÉCENTES

16.3 SAP SE

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 ÉVOLUTIONS RÉCENTES

16.4 TEMENOS AG

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTIONS RÉCENTES

16.5 SERVICES DE CONSULTATION TATA

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTIONS RÉCENTES

16.6 FIDOR SOLUTIONS AG

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 DÉVELOPPEMENTS RÉCENTS

16.7 LOGICIEL BANCAIRE SOPRA

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 ÉVOLUTIONS RÉCENTES

16.8 TECHNISYS SA

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 ÉVOLUTIONS RÉCENTES

16,9 SAB

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTIONS RÉCENTES

16.1 ETRONIKA

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 DÉVELOPPEMENTS RÉCENTS

16.11 APPWAY AG

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 DÉVELOPPEMENTS RÉCENTS

16.12 MELLON CORPORATION

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PORTEFEUILLE DE PRODUITS

16.12.4 DÉVELOPPEMENTS RÉCENTS

16.13 EBANK IT

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 DÉVELOPPEMENTS RÉCENTS

16.14 CREALOGIX AG

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 DÉVELOPPEMENTS RÉCENTS

16.15 FINASTRA

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PORTEFEUILLE DE PRODUITS

16.15.4 DÉVELOPPEMENTS RÉCENTS

16.16 IEDIGITAL

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PORTEFEUILLE DE PRODUITS

16.16.4 DÉVELOPPEMENTS RÉCENTS

16.17 NF INNOVA

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PORTEFEUILLE DE PRODUITS

16.17.4 DÉVELOPPEMENTS RÉCENTS

16.18 NCR CORPORATION

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PORTEFEUILLE DE PRODUITS

16.18.4 DÉVELOPPEMENTS RÉCENTS

16.19 NCINO

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PORTEFEUILLE DE PRODUITS

16.19.4 DÉVELOPPEMENTS RÉCENTS

16.2 MULESOFT

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PORTEFEUILLE DE PRODUITS

16.20.4 DÉVELOPPEMENTS RÉCENTS

16.21 ALKAMI

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PORTEFEUILLE DE PRODUITS

16.21.4 DÉVELOPPEMENTS RÉCENTS

16.22 D3 TECHNOLOGIE BANCAIRE

16.22.1 APERÇU DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PORTEFEUILLE DE PRODUITS

16.22.4 DÉVELOPPEMENTS RÉCENTS

16.23 COR FINANCIAL SOLUTION LTD

16.23.1 APERÇU DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PORTEFEUILLE DE PRODUITS

16.23.4 DÉVELOPPEMENTS RÉCENTS

16.24 VSOFT CORPORATION

16.24.1 APERÇU DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PORTEFEUILLE DE PRODUITS

16.24.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.