Global Edge Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

42.50 Billion

USD

131.82 Billion

2025

2033

USD

42.50 Billion

USD

131.82 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 131.82 Billion | |

| % | |

|

Global Edge Data Center Market, By Component (Solutions et services), Facility Size (Grandes installations et petites et moyennes installations), Final Use (IT et télécommunications, BFSI, Healthcare and Lifesciences, Manufacturing & Automotive, Government, Gaming and Entertainment, Retail and E-commerce, etc.) - Tendances et prévisions de l'industrie à 2033

Quelle est la taille et l'aperçu du marché du centre de données Edge

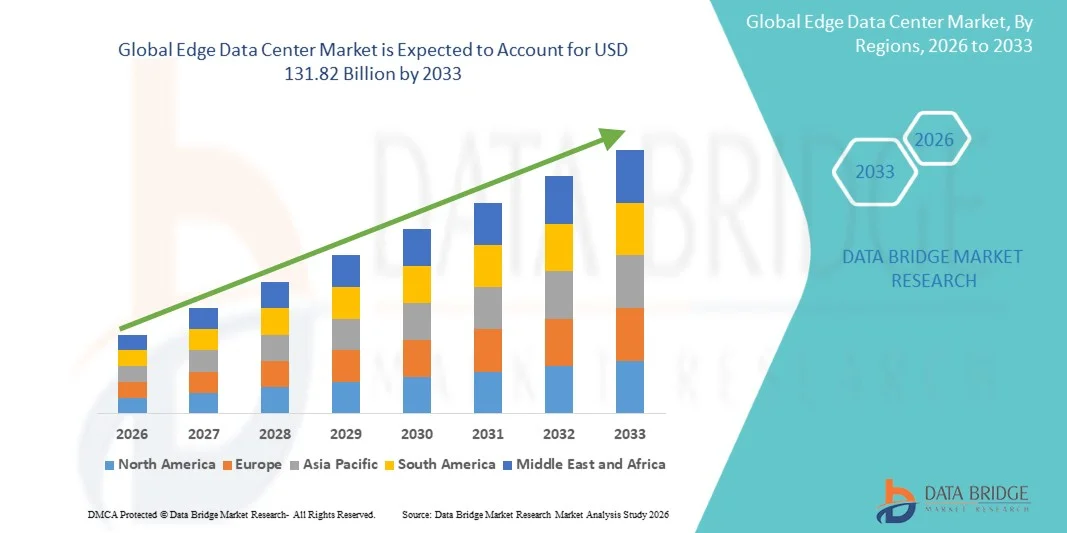

Selon l'analyse de marché de Data Bridge, le marché des centres de données Edge a été évalué à42,5 milliards de dollars en 2025et devrait atteindre131,82 milliards de dollars avant 2033, croissance à unTCAC de 15,20 % de 2026 à 2033. Le marché connaît une croissance constante en raison du déploiement croissant de réseaux 5G, de l'adoption croissante d'applications IoT et AI, et de la demande croissante de traitement de données en temps réel à faible latence dans toutes les industries. L'expansion des investissements dans l'infrastructure informatique distribuée et l'adoption croissante d'architectures à l'avant-garde des nuages favorisent l'expansion du marché dans les économies développées et émergentes.

L'accent de plus en plus mis au niveau mondial sur la transformation numérique et le traitement décentralisé des données, associé à la demande croissante de connectivité à grande vitesse et de capacités informatiques localisées, oblige les entreprises à déployer une infrastructure de centre de données de pointe plus près des utilisateurs finaux et des appareils.Calcul des bordsLes solutions sont de plus en plus utilisées pour soutenir les systèmes autonomes, la fabrication intelligente, le jeu en nuage, la télémédecine et les applications d'analyse en temps réel, tout en améliorant l'efficacité opérationnelle et en réduisant la congestion du réseau. Les progrès continus dans les installations modulaires, les systèmes de refroidissement économes en énergie et l'infrastructure optimisée par l'IA accélèrent encore la croissance du marché mondial.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):42,5 milliards de dollars

- Valeur marchande prévue (2033) :131,82 milliards de dollars

- Prévisions CAGR (2026-2033):15.20%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des centres de données Edge avec la plus grande part de revenus de 36 % en 2025, soutenue par l'adoption d'infrastructures informatiques de pointe, le déploiement rapide des réseaux 5G et la demande croissante de traitement de données à faible latence entre les entreprises

- Le segment des solutions a dominé le marché avec 87,5 % de parts en 2025, grâce au déploiement croissant d'infrastructures informatiques de pointe, de systèmes modulaires de data center, de serveurs de bord et de technologies de refroidissement intelligentes dans les environnements d'entreprise distribués

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 17,8 % de 2026 à 2033, alimenté par l'urbanisation rapide, l'augmentation de la pénétration d'Internet et l'adoption croissante de services numériques dans les économies émergentes.

- Les services sont le type de composante qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 16 % de 2026 à 2033, appuyé par une demande croissante de services gérés, de services de consultation, de déploiement et de soutien à la maintenance pour les environnements de bord distribués

- Le segment des grandes installations a dominé la catégorie de la taille des installations avec une part des revenus de 61 % en 2025, sous l'impulsion d'investissements importants de fournisseurs de services infonuagiques à hyperéchelle, d'opérateurs de télécommunications et de grandes entreprises déployant des infrastructures de pointe à haute capacité.

- IT et Telecom ont représenté 34% du marché en 2025, préféré par le déploiement rapide des réseaux 5G, l'augmentation du trafic internet et la demande croissante d'infrastructures informatiques ultra-faible latence

- Le segment des petites et moyennes installations est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 14 % entre 2026 et 2033, en raison de l'adoption croissante d'infrastructures locales de proximité parmi les petites entreprises, les détaillants, les établissements de soins de santé et les sites industriels éloignés.

Rapport Portée et segmentation du marché du centre de données de bord

|

Attributs |

Edge Data Center Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelle est la tendance clé sur le marché des centres de données Edge

Tendance: L'IA et l'intégration des bords 5G

L'expansion rapide des applications alimentées par l'IA et la connectivité 5G accélère considérablement le déploiement de l'infrastructure des centres de données de pointe sur les marchés mondiaux. Les entreprises investissent de plus en plus dans des systèmes informatiques distribués pour soutenir l'analyse en temps réel, les technologies autonomes, le jeu en nuage, le streaming vidéo et les applications IoT industrielles nécessitant un traitement à très faible latence. Le déploiement croissant deRéseaux 5Gla demande croissante de traitement de données localisé et de capacités de stockage décentralisées pour réduire la congestion du réseau et améliorer la réactivité des applications. Les progrès dans les installations modulaires de bord, les serveurs optimisés AI et les plates-formes d'orchestration de bord renforcent également l'évolutivité de l'infrastructure et l'efficacité opérationnelle.

Des entreprises comme Cisco Systems ont introduit sa plateforme Unified Edge en novembre 2025 afin d'intégrer des capacités de calcul, de stockage et de réseautage dans une plate-forme d'infrastructure à bord de l'IA unique, en soutenant l'inferencing de l'IA en temps réel et les déploiements de bord répartis dans les environnements d'entreprise et de télécommunications.

Edge Data Center Dynamique du marché

Facteur clé du marché : Demande croissante de traitement à faible latence

Le besoin croissant de traitement des données en temps réel et de connectivité à très faible latence stimule considérablement la demande d'infrastructures de centres de données de pointe dans toutes les industries. Les entreprises déploient de plus en plus d'installations informatiques localisées plus près des utilisateurs finaux et des appareils connectés pour soutenir les applications d'IA,automatisation industrielle, mobilité autonome, télémédecine et expériences numériques immersives. L'adoption croissante des écosystèmes IoT et l'expansion des réseaux 5G accélèrent encore les investissements dans des environnements informatiques décentralisés capables de traiter efficacement des volumes élevés de données. La dépendance croissante à l'égard des jeux en nuage, de l'analyse vidéo et des applications de fabrication intelligente renforce également les besoins en capacités de calcul de pointe au niveau mondial.

Les grandes entreprises comme Amazon Web Services, Equinix et Digital Realty développent leurs investissements dans les infrastructures de pointe pour soutenir la demande de services cloud en temps réel, la faible connectivité latence et les opérations numériques distribuées dans les secteurs des télécommunications, des soins de santé et de l'industrie.

Principales contraintes et défis : Déploiement de l'infrastructure élevée et coûts opérationnels

Un défi majeur sur le marché du centre de données Edge est l'investissement élevé requis pour déployer et maintenir l'infrastructure de bord répartie sur plusieurs sites géographiques. Les installations de bord nécessitent des dépenses importantes pour les équipements de réseau avancés, les systèmes modulaires de datacenter, l'infrastructure de refroidissement, les serveurs de bord, les technologies de cybersécurité et les solutions de gestion de l'énergie. Les environnements de déploiement complexes, l'augmentation de la consommation d'énergie et l'augmentation des coûts d'entretien opérationnel ajoutent aux défis de la gestion de l'infrastructure pour les entreprises et les fournisseurs de services. En outre, assurer la sécurité des données, l'évolutivité et une connectivité transparente entre les réseaux périphériques décentralisés accroît considérablement la complexité de la mise en œuvre et les dépenses opérationnelles.

L'expansion des projets d'infrastructure de pointe axés sur l'IA par de grands opérateurs tels que Dell Technologies et Schneider Electric en 2025 met en évidence les besoins d'investissement importants associés au déploiement d'installations de pointe évolutives et écoénergétiques capables de supporter des charges de travail élevées en matière d'IA.

Opportunité de marché clé : Adoption croissante de l'IA de bord dans l'automatisation industrielle

L'adoption croissante des technologies Edge AI dans les environnements d'automatisation industrielle et de fabrication intelligente crée des possibilités de croissance importantes pour le marché du centre de données Edge. Les constructeurs déploient de plus en plus d'infrastructures de bord permettant l'IA pour soutenirentretien prédictif, la vision de la machine, la robotique, l'analyse en temps réel et les systèmes de production connectés nécessitant des capacités de traitement de données instantanées. L'intégration de l'informatique de pointe avec les réseaux industriels IoT et privés 5G améliore l'efficacité opérationnelle, réduit les temps d'arrêt et permet l'automatisation intelligente des usines dans toutes les installations de fabrication. Les progrès dans les serveurs de bord accélérés AI et les solutions modulaires compactes de datacenter améliorent également la flexibilité et l'évolutivité du déploiement pour les applications industrielles.

Des entreprises telles que Veea et Vapor IO ont annoncé une collaboration stratégique en février 2025 pour fournir l'IA en tant que service et solutions d'apprentissage fédérées par l'intermédiaire d'infrastructures privées de pointe 5G conçues pour des environnements de fabrication intelligente et d'entreprise multi-site, accélérant l'adoption des écosystèmes industriels de pointe de l'IA au niveau mondial.

Champ d'application du marché du centre de données Edge

Le marché des centres de données de bord est segmenté en fonction des composantes, de la taille des installations et de l'utilisation finale.

- Par composante

Sur la base de la composante, le marché Edge Data Center est segmenté en solutions et services. Le segment Solution a dominé le marché avec la plus grande part de 87,5 % en 2025, grâce au déploiement croissant d'infrastructures informatiques de pointe, de systèmes modulaires de data centers, de serveurs de bord et de technologies de refroidissement intelligentes dans les environnements d'entreprise distribués. Les organisations investissent massivement dans des solutions de pointe pour soutenir le traitement des données à faible latence, l'analyse en temps réel et la gestion localisée de la charge de travail pour les applications IoT, AI et 5G. L'adoption croissante de l'infrastructure de la ville intelligente et de l'automatisation industrielle accélère encore la demande de matériel et de logiciels intégrés. Le segment bénéficie également d'investissements croissants dans l'expansion de l'hyperscale par les fournisseurs de cloud et de télécommunications. Les progrès continus en matière de sécurité de bord, de gestion de l'énergie et d'optimisation des réseaux renforcent la domination du marché dans les grandes industries.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 16 % de 2026 à 2033, en raison de la demande croissante de services gérés, de services de consultation, de déploiement et de soutien à la maintenance pour les environnements de bord distribués. Les entreprises ont de plus en plus besoin d'expertise spécialisée pour gérer l'intégration complexe des infrastructures de pointe, la gestion de la cybersécurité et les opérations de télésurveillance. L'adoption croissante d'architectures hybrides de type cloud accroît encore le besoin de services de soutien professionnels pour assurer l'efficacité opérationnelle et l'évolutivité. Les fournisseurs de services élargissent leurs offres axées sur la maintenance prédictive, l'orchestration de bord et la gestion du cycle de vie pour répondre aux besoins changeants de l'entreprise. L'accent mis de plus en plus sur la réduction des temps d'arrêt et l'amélioration de la fiabilité du réseau périphérique accélère considérablement l'adoption des services dans les secteurs des télécommunications, de la fabrication et du détail.

- Selon la taille de l'installation

Sur la base de la taille des installations, le marché Edge Data Center est segmenté en grandes installations et petites et moyennes installations. Le segment des grandes installations dominait le marché avec une part de 61 % en 2025, soutenue par de solides investissements de fournisseurs de services infonuagiques à hyperéchelle, d'opérateurs de télécommunications et de grandes entreprises déployant des infrastructures de pointe à haute capacité. Ces installations offrent des capacités informatiques avancées, une capacité de stockage accrue et une connectivité haute performance nécessaire pour traiter des volumes massifs de données en temps réel. De grandes installations sont de plus en plus utilisées pour la charge de travail de l'IA, la livraison de contenu et les applications de pointe nécessitant une infrastructure évolutive et sécurisée. Leur capacité d'appuyer les opérations multilocataires et la distribution régionale renforce l'adoption dans les centres urbains et industriels. L'expansion de l'infrastructure 5G et la demande croissante d'environnements informatiques à forte densité renforcent encore la domination du segment.

Le segment des petites et moyennes installations devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, en raison de l'adoption croissante d'infrastructures de proximité localisées parmi les petites entreprises, les exploitants de détail, les établissements de soins de santé et les sites industriels éloignés. Ces installations offrent des modèles de déploiement économiques et flexibles adaptés aux applications à faible latence et aux besoins informatiques décentralisés. La demande croissante de centres de données modulaires compacts et d'installations de micro-relais permet un déploiement rapide dans les zones mal desservies et rurales. Les progrès réalisés dans les systèmes de refroidissement économes en énergie et les solutions préfabriquées améliorent l'efficacité opérationnelle et l'évolutivité des petites installations. L'accent mis de plus en plus sur le traitement en temps réel et les initiatives de transformation numérique localisée accélère la croissance des marchés émergents et des entreprises régionales.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché Edge Data Center est segmenté en IT et télécommunications, BFSI, soins de santé et sciences de la vie, fabrication et automobile, gouvernement, jeu et divertissement, de détail et de commerce électronique, et d'autres. Le segment des TI et des télécommunications a dominé le marché avec la plus grande part de 34 % en 2025, grâce au déploiement rapide des réseaux 5G, à l'augmentation du trafic Internet et à la demande croissante d'infrastructures informatiques ultra-faibles. Les opérateurs de télécommunications investissent fortement dans des centres de données de pointe pour soutenir la communication en temps réel,jeu en nuage, streaming vidéo, et l'optimisation réseau piloté par l'IA. L'adoption croissante de technologies de virtualisation des réseaux et de l'architecture du cloud distribué renforce encore l'expansion des infrastructures de pointe dans les écosystèmes de télécommunications. Le segment bénéficie également d'une demande croissante de contenu localisé et de capacités de traitement des données plus rapides. L'expansion continue des appareils connectés et des applications IoT renforce la position de leader du secteur informatique et des télécommunications.

Le secteur des soins de santé et des sciences de la vie devrait enregistrer la croissance la plus rapide à un TCAC de 13 % entre 2026 et 2033, grâce à l'adoption croissante de la surveillance des patients en temps réel, de plateformes de télémédecine, de diagnostics assistés par l'IA et de dispositifs médicaux connectés. Les fournisseurs de soins de santé déploient des centres de données de pointe pour traiter localement les données sensibles des patients tout en assurant une faible latence et la conformité réglementaire. La demande croissante d'analyse rapide des données cliniques et de soins de santé à distance accélère l'adoption d'infrastructures informatiques décentralisées dans les hôpitaux et les établissements de recherche. Les progrès dans l'IoT médicale, les technologies portables et les systèmes d'imagerie de bord améliorent encore l'efficacité opérationnelle et les résultats pour les patients. Les investissements croissants dans la transformation numérique des soins de santé et l'infrastructure hospitalière intelligente soutiennent de façon significative l'expansion du segment à l'échelle mondiale.

Edge Data Center Analyse régionale du marché

L'Amérique du Nord a dominé le marché des centres de données de pointe et a représenté la plus grande part des revenus de 36 % en 2025, grâce à l'adoption d'une infrastructure informatique de pointe, au déploiement rapide des réseaux 5G et à l'augmentation de la demande de traitement de données à faible latence entre les entreprises. La région bénéficie d'une infrastructure cloud avancée, d'une forte concentration d'opérateurs de datacenters à hyperéchelle et d'investissements croissants dans les technologies d'IA, IoT et d'analyse en temps réel. Les entreprises des secteurs des télécommunications, des soins de santé, du commerce de détail et de la fabrication déploient de plus en plus d'installations de pointe pour soutenir les charges de travail décentralisées et améliorer l'efficacité opérationnelle. De plus, des investissements importants dans le développement des villes intelligentes et les technologies autonomes continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Edge Data Center Aperçu du marché

Le marché américain Edge Data Center connaît une forte croissance grâce au déploiement croissant de l'infrastructure 5G, à l'adoption croissante d'applications compatibles avec l'IA et à la demande croissante de capacités de traitement des données en temps réel. Les entreprises investissent fortement dans des infrastructures de pointe localisées pour soutenir les jeux en nuage, les appareils connectés, les systèmes autonomes et les initiatives de transformation numérique dans toutes les industries. Le solide écosystème nuageux hyperéchelle du pays et la présence de fournisseurs de technologie de premier plan permettent le déploiement rapide de solutions informatiques de pointe. De plus, l'augmentation des investissements dans la fabrication intelligente, la numérisation des soins de santé et les plates-formes d'IA de pointe accélère l'expansion du marché aux États-Unis.

Aperçu du marché du Centre de données Canada Edge

Le marché du Centre de données Canada Edge connaît une croissance constante soutenue par l'augmentation des investissements dans l'infrastructure numérique et l'adoption croissante des technologies de cloud et de l'informatique de pointe dans l'ensemble des entreprises. Les entreprises des secteurs des télécommunications, du commerce de détail et des services financiers déploient de plus en plus d'installations de pointe pour améliorer la rapidité du traitement des données et réduire la latence des réseaux. Le pays se concentre de plus en plus sur les projets de villes intelligentes et les infrastructures connectées, ce qui favorise l'adoption de solutions décentralisées pour les centres de données. De plus, l'augmentation de la demande d'installations périphériques sûres et écoénergétiques contribue à la croissance du marché au Canada.

Europe Edge Data Center Aperçu du marché

Le marché du Centre de données Europe Edge ne cesse de croître en raison de l'augmentation des initiatives de transformation numérique, de l'accent mis sur la souveraineté des données et du déploiement croissant d'infrastructures informatiques de pointe dans toutes les industries. La région bénéficie de réseaux de télécommunications avancés, de l'adoption croissante des technologies de l'Industrie 4.0 et de la demande croissante de services cloud à faible latence. Les entreprises des secteurs de l'automobile, de la fabrication, des soins de santé et du commerce de détail investissent activement dans des installations de pointe pour soutenir l'analyse en temps réel et les opérations connectées. L ' accent mis de plus en plus sur les solutions de centres de données économes en énergie et l ' infrastructure numérique durable continue de soutenir la croissance du marché régional

U.K. Edge Data Center Aperçu du marché

Le marché du centre de données Edge du Royaume-Uni ne cesse de croître, en raison de l'expansion rapide de la connectivité 5G, de l'adoption croissante du cloud et de la forte demande de services numériques à faible latence. Les entreprises déploient de plus en plus d'installations de pointe pour soutenir les services financiers, le commerce électronique, le streaming des médias et les applications axées sur l'IA. La présence d'un écosystème numérique mature et l'augmentation des investissements dans des projets d'infrastructure intelligente soutiennent davantage l'expansion du marché. De plus, l'adoption croissante de plates-formes IoT et d'analyse en temps réel permet de renforcer la demande à travers le Royaume-Uni.

Allemagne Edge Data Center Market Insight

Le marché allemand du centre de données Edge se développe grâce à une forte automatisation industrielle, au déploiement croissant de systèmes de fabrication connectés et à l'adoption croissante de technologies de l'industrie 4.0. Les entreprises des secteurs de l'automobile, de l'industrie et de la logistique tirent de plus en plus parti des infrastructures de pointe pour assurer le suivi en temps réel et l'efficacité opérationnelle. Le pays met fortement l'accent sur la sécurité des données et les capacités techniques avancées, ce qui favorise l'adoption d'installations périphériques localisées et hautement sécurisées. En outre, les investissements croissants dans les applications industrielles alimentées par l'IA et l'infrastructure des usines intelligentes accélèrent encore le développement du marché en Allemagne.

Asia-Pacific Edge Data Center Aperçu du marché

Le marché des Data Centers d'Asia-Pacific Edge devrait enregistrer la croissance la plus rapide avec un TCAC de 17,8 % de 2026 à 2033, entraîné par l'urbanisation rapide, l'augmentation de la pénétration d'Internet et l'adoption croissante de services numériques dans les économies émergentes. Le déploiement croissant des réseaux 5G et la demande croissante de jeux en nuage, de streaming vidéo et d'applications IoT stimulent considérablement les investissements dans les infrastructures de pointe. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte expansion des initiatives de villes intelligentes et des programmes de transformation numérique. En outre, l'augmentation des investissements des fournisseurs de cloud hyperéchelle et des entreprises de télécommunications accélère la croissance du marché régional.

Japan Edge Data Center Aperçu du marché

Le marché du Japan Edge Data Center connaît une croissance soutenue par une forte adoption technologique, un déploiement croissant d'infrastructures connectées et une demande croissante de solutions de traitement des données en temps réel. Les entreprises investissent dans des installations de pointe pour soutenir les applications de l'IA, l'automatisation industrielle, la mobilité autonome et les services de télécommunications avancés. L'infrastructure numérique très développée du pays et l'accent mis sur les technologies d'automatisation soutiennent davantage l'expansion du marché. En outre, l'adoption croissante de la fabrication intelligente et de la robotique à l'avant-garde renforce la demande au Japon.

China Edge Data Center Aperçu du marché

Le marché de China Edge Data Center connaît une croissance rapide en raison du déploiement à grande échelle de la 5G, de l'adoption croissante du cloud computing et de la forte expansion des écosystèmes d'IA et d'IoT. Les entreprises investissent activement dans l'infrastructure de pointe pour soutenir la fabrication intelligente, le commerce numérique, les systèmes autonomes et les applications d'analyse en temps réel. La vigueur de l'économie numérique du pays et les investissements considérables dans l'infrastructure de données permettent le déploiement rapide des installations de pointe distribuées. En outre, l'accent croissant mis sur le développement des villes intelligentes et les capacités locales de traitement des données stimule la croissance du marché en Chine.

Quelles sont les entreprises les plus importantes du marché Edge Data Center

L'industrie des centres de données de pointe est principalement dirigée par des entreprises bien établies, notamment :

- Equinix, Inc. (États-Unis)

- Fujitsu Limited (Japon)

- American Tower Corporation (États-Unis)

- Lenovo Group Limited (Chine)

- Cisco Systems, Inc. (États-Unis)

- NTT Ltd. (Japon)

- Dell Inc. (États-Unis)

- Centres de données AtlasEdge (Royaume-Uni)

- Schneider Electric SE (France)

- Fiducie immobilière numérique, Inc. (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- (États-Unis)

- Google LLC (États-Unis)

- La société Vertiv Holdings Co. (États-Unis)

- DartPoints (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- 365 Centres de données (États-Unis)

- Hewlett Packard Enterprise Company (États-Unis)

- Société flexible (États-Unis)

- EdgeConneX Inc. (États-Unis)

Les derniers développements dans le marché du centre de données Edge

- En novembre 2025, Cisco Systems Inc. a lancé sa plate-forme Unified Edge afin d'étendre les capacités des centres de données aux environnements périphériques, permettant des applications en temps réel et l'inférence de l'IA au point de production de données. Positionné comme une solution de premier choix sur le marché, il intègre le calcul, le réseautage et le stockage dans un système unique soutenu par un vaste écosystème partenaire, offrant des performances modulaires et prêtes à l'IA. La plate-forme rationalise également les déploiements à grande échelle, offre une observabilité de bout en bout et intègre la sécurité à tous les niveaux pour protéger l'infrastructure de bord distribuée. Cette évolution renforce le marché du centre de données Edge en améliorant l'évolutivité opérationnelle, en améliorant la gestion de la charge de travail distribuée et en permettant aux entreprises de déployer plus efficacement une infrastructure de pointe sûre et intelligente

- En juin 2025, Schneider Electric a introduit des solutions modulaires avancées EcoStruxure et des centres de données AI conçus pour supporter des charges de travail en AI à haute densité et des environnements informatiques accélérés. Le lancement comprenait une infrastructure modulaire préfabriquée, une intégration de refroidissement liquide et des systèmes de rack optimisés AI qui améliorent l'évolutivité, la vitesse de déploiement et l'efficacité énergétique pour les installations de bord distribuées. Ce développement renforce le marché du centre de données Edge en permettant aux entreprises de déployer une infrastructure de pointe compacte et durable capable de gérer le traitement de l'IA en temps réel et les besoins informatiques décentralisés. Elle accélère également l'adoption d'architectures de pointe de la prochaine génération dans les secteurs des télécommunications, du cloud hyperscale et de l'industrie

- En juin 2025, Schneider Electric a élargi sa collaboration stratégique avec NVIDIA pour développer des solutions d'infrastructure de pointe et de data center axées sur le refroidissement, la distribution d'électricité et les systèmes de rack haute densité. Le partenariat a introduit de nouvelles architectures de référence et NVIDIA a permis des solutions de rack destinées à soutenir les usines d'IA évolutives et les déploiements de calcul de bord distribués. Ce développement a des répercussions importantes sur le marché du centre de données Edge en améliorant l'efficacité de l'infrastructure, en réduisant la complexité du déploiement et en soutenant l'expansion rapide de la charge de travail de l'IA à la pointe. La collaboration encourage également les entreprises à investir davantage dans des écosystèmes informatiques à haut rendement énergétique et durables

- En mai 2025, Dell a dévoilé son usine d'IA et élargi son portefeuille de matériel PowerEdge et PowerScale pour soutenir les charges de travail en AI dans les environnements de base et de bord. L'entreprise a également annoncé des partenariats avec Google Gemini pour le déploiement sur site de l'IA et Cohere pour l'intégration sécurisée de l'IA, mettant l'accent sur l'informatique décentralisée et l'innovation d'infrastructure durable. Ce développement accélère la croissance du marché du centre de données Edge en permettant aux entreprises de traiter les charges de travail de l'IA plus près des utilisateurs finaux tout en améliorant la flexibilité de l'infrastructure, l'efficacité énergétique et les capacités d'analyse en temps réel dans les environnements distribués

- En février 2025, Veea et Vapor IO ont lancé une collaboration stratégique afin de fournir des solutions d'apprentissage fédérées et d'AI clé en main, en tirant parti de la plateforme d'IA Zero Gap et de l'infrastructure privée 5G pour la fabrication intelligente, les projets municipaux et les entreprises multi-sites. La collaboration vise à permettre le traitement de l'IA à faible latence et le renseignement décentralisé au bord du réseau. Ce développement a un impact positif sur le marché du centre de données Edge en développant l'adoption de plates-formes d'IA de pointe, en renforçant le déploiement privé d'infrastructures 5G, et en soutenant les applications industrielles et les villes intelligentes en temps réel dans les environnements d'entreprise distribués

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.