Global Food Certification Market

Taille du marché en milliards USD

TCAC :

%

USD

7.12 Billion

USD

14.51 Billion

2024

2032

USD

7.12 Billion

USD

14.51 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 14.51 Billion | |

| % | |

|

Segmentation du marché mondial de la certification alimentaire, par risque (aliments à haut risque et aliments à faible risque), type (certifications ISO 22000, BRC, SQF, IFS, HALAL, KASCHER, sans, HACCP, véganisme et autres), application (produits de boulangerie, confiserie, aliments pour bébés, viande et volaille, plats cuisinés, fruits à coque et fruits secs, lait et produits laitiers, tabac, miel, thé et café, céréales, grains et légumineuses, herbes et épices, et autres), catégorie (certification des aliments biologiques et certification des aliments durables), utilisateur final (producteurs, fabricants, détaillants, organisations de restauration et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la certification alimentaire

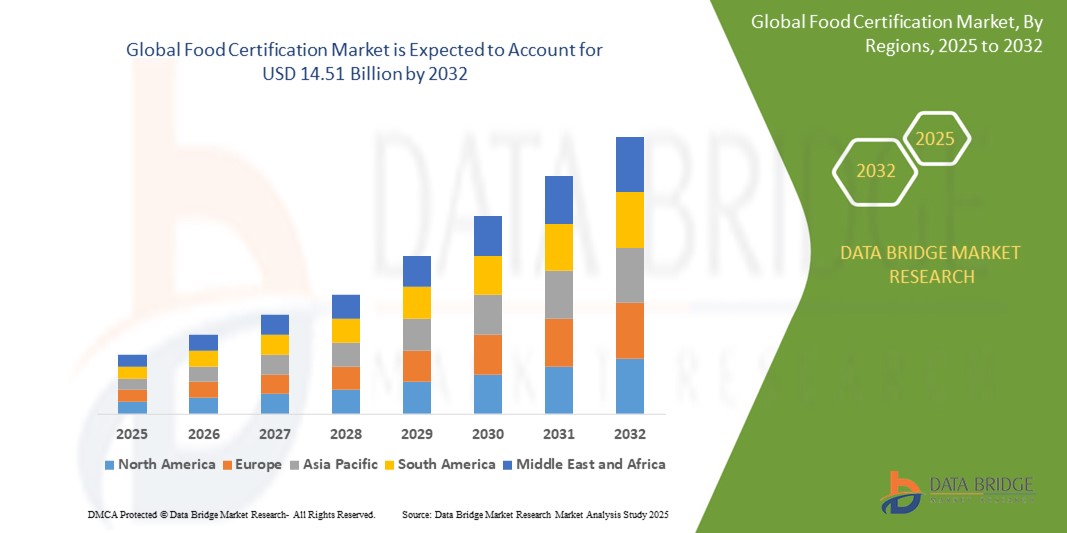

- La taille du marché mondial de la certification alimentaire était évaluée à 7,12 milliards USD en 2024 et devrait atteindre 14,51 milliards USD d'ici 2032 , à un TCAC de 9,31 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la sensibilisation croissante des consommateurs à la sécurité, à la qualité et à la traçabilité des aliments, ainsi que par l'augmentation des cas de maladies d'origine alimentaire et de contamination qui stimulent la demande de produits certifiés dans les chaînes d'approvisionnement mondiales.

- En outre, des cadres réglementaires stricts et des exigences de conformité à l'exportation obligent les producteurs et les transformateurs de produits alimentaires à adopter des normes de certification reconnues, ce qui favorise une adoption généralisée de la certification et stimule considérablement la croissance du secteur.

Analyse du marché de la certification alimentaire

- La certification alimentaire est un processus par lequel un organisme tiers évalue et vérifie la conformité des produits alimentaires à des normes et réglementations spécifiques. Elle garantit que les produits alimentaires répondent aux critères de sécurité, de qualité et de conformité aux exigences légales, offrant ainsi aux consommateurs et aux entreprises une confiance absolue quant à la sécurité et à la qualité des produits certifiés.

- La demande croissante de certification alimentaire est principalement alimentée par les préoccupations croissantes concernant la sécurité alimentaire, la préférence croissante des consommateurs pour les produits à étiquette propre et issus de sources éthiques, et la nécessité d'accéder au marché mondial par le biais de systèmes de certification reconnus.

- L'Europe a dominé le marché de la certification alimentaire avec une part de 38,5 % en 2024, en raison de réglementations strictes en matière de sécurité alimentaire, d'une forte demande des consommateurs en matière d'assurance qualité et de la présence d'organismes de certification bien établis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la certification alimentaire au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des exportations alimentaires et de la sensibilisation croissante des consommateurs de la classe moyenne en Chine, en Inde et en Asie du Sud-Est.

- Le segment de la certification des aliments biologiques domine le marché avec une part de marché de 67,4 %, en raison de la demande croissante des consommateurs pour des produits alimentaires sans produits chimiques, sans OGM et respectueux de l'environnement. Les gouvernements et les ONG promeuvent l'étiquetage biologique afin d'encourager une alimentation plus saine et des pratiques agricoles respectueuses de l'environnement, notamment en Europe et en Amérique du Nord.

Portée du rapport et segmentation du marché de la certification alimentaire

|

Attributs |

Informations clés sur le marché de la certification alimentaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la certification alimentaire

« Demande croissante de certifications éthiques et de label propre »

- Une tendance marquante sur le marché mondial de la certification alimentaire est la demande croissante de certifications alimentaires éthiques et à label propre, reflétant la préférence des consommateurs pour la transparence, la sécurité et la durabilité.

- Par exemple, les certifications telles que Biologique, Sans OGM et Commerce Équitable gagnent du terrain à mesure que les producteurs alimentaires s'alignent sur l'évolution des valeurs des consommateurs et sur des normes d'approvisionnement plus strictes.

- Les principaux détaillants et marques élargissent leurs gammes de produits certifiés pour répondre à la demande croissante de produits alimentaires issus de sources éthiques et soucieux de la santé, en particulier en Amérique du Nord et en Europe.

- Ce changement oblige les fabricants à rechercher une vérification par un tiers des allégations de qualité et d'éthique, remodelant ainsi les stratégies de développement et de marketing des produits.

- Les fournisseurs de services alimentaires réagissent également en incorporant des ingrédients certifiés dans les menus pour attirer les consommateurs informés et soucieux de l'environnement.

- À mesure que cette tendance s'accélère, les organismes de certification élargissent leurs portefeuilles de services, y compris des certifications spécifiques à une région et à un régime alimentaire, telles que les certifications végétaliennes et sans allergènes.

Dynamique du marché de la certification alimentaire

Conducteur

« Réglementations mondiales strictes en matière de sécurité alimentaire »

- La mise en œuvre croissante de réglementations strictes en matière de sécurité alimentaire par les gouvernements et les agences internationales est un moteur clé du marché de la certification alimentaire.

- Par exemple, des cadres réglementaires tels que la FSMA de la FDA aux États-Unis et la législation alimentaire générale de l'UE exigent des normes de sécurité rigoureuses, poussant les entreprises à adopter des certifications garantissant leur conformité et leur crédibilité. Des certifications telles que ISO 22000, HACCP et BRC fournissent des cadres structurés pour gérer les risques liés à la sécurité alimentaire et satisfaire aux exigences réglementaires transfrontalières.

- Cela est particulièrement vital dans le commerce mondial, où les fournisseurs certifiés bénéficient d’avantages concurrentiels et d’une entrée plus fluide sur les marchés internationaux.

- Les grands détaillants et les fabricants de produits alimentaires exigent souvent des fournisseurs certifiés qu'ils réduisent les risques de responsabilité et garantissent la traçabilité, encourageant ainsi l'adoption de la certification tout au long de la chaîne de valeur.

- En réponse, les fournisseurs de certification s'associent à des plateformes numériques pour rationaliser les processus d'audit, de documentation et de renouvellement pour une conformité mondiale

Retenue/Défi

« Coûts de certification élevés et charge en ressources pour les PME »

- L’un des défis majeurs du marché de la certification alimentaire est le coût élevé et la complexité de la certification pour les petites et moyennes entreprises (PME).

- Par exemple, de nombreux petits producteurs alimentaires en Asie et en Afrique ont du mal à obtenir des certifications mondiales telles que BRC ou ISO en raison de contraintes financières et logistiques.

- La certification implique des dépenses telles que des audits, des mises à niveau d'infrastructure, des honoraires de consultant et une gestion continue de la conformité, ce qui pèse souvent sur les budgets des PME.

- Le manque d'accès à la formation, au personnel qualifié et aux systèmes de suivi numérique complique encore davantage leur capacité à satisfaire aux exigences de documentation et de traçabilité. Cela entrave une participation équitable aux chaînes d'approvisionnement alimentaire mondiales certifiées, malgré une demande croissante de produits alimentaires diversifiés et locaux.

- Pour y remédier, les gouvernements et les ONG lancent des programmes de financement et de renforcement des capacités, tandis que les certificateurs explorent des programmes modulaires et spécifiques à chaque région pour l'abordabilité et l'accessibilité.

Portée du marché de la certification alimentaire

Le marché est segmenté en fonction du risque, du type, de l’application, de la catégorie et de l’utilisateur final.

• Par risque

Sur la base du risque, le marché de la certification alimentaire est segmenté en aliments à haut risque et aliments à faible risque. Le segment des aliments à haut risque représentera la plus grande part de chiffre d'affaires du marché en 2024, en raison des réglementations de sécurité strictes et du potentiel élevé de contamination de produits tels que la viande, la volaille, les fruits de mer et les produits laitiers. Ces catégories d'aliments sont très sensibles à la prolifération microbienne et nécessitent une certification rigoureuse pour se conformer aux normes de sécurité alimentaire, renforcer la confiance des consommateurs et réduire la responsabilité des producteurs et des distributeurs. La demande croissante des consommateurs en matière de transparence de l'étiquetage et le besoin de traçabilité dans les chaînes d'approvisionnement alimentaire mondiales intensifient encore la demande de certifications dans les catégories à haut risque.

Le segment des aliments à faible risque devrait connaître le TCAC le plus rapide entre 2025 et 2032, la sensibilisation à la sécurité alimentaire s'étendant au-delà des catégories traditionnellement réglementées. Des produits tels que les céréales, les fruits secs et les snacks emballés recherchent de plus en plus des certifications pour répondre aux exigences d'exportation et séduire les consommateurs soucieux de leur santé. L'adoption de certifications dans les segments à faible risque est également favorisée par les distributeurs et les plateformes de commerce électronique qui privilégient les produits vérifiés et « clean label ».

• Par type

Le marché de la certification alimentaire est segmenté selon les types de certification : ISO 22000, BRC, SQF, IFS, HALAL, KASCHER, certifications sans produits, HACCP, véganisme, etc. En 2024, la norme ISO 22000 représentait la plus grande part de marché, grâce à sa reconnaissance mondiale et à son applicabilité à l'ensemble de la chaîne d'approvisionnement alimentaire. Son cadre structuré de gestion de la sécurité alimentaire en fait une norme privilégiée par les multinationales agroalimentaires en quête de conformité internationale et de cohérence opérationnelle.

Le segment HALAL devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante des pays à majorité musulmane et par la préférence croissante pour les aliments halal dans les régions non musulmanes. La sensibilisation croissante des consommateurs aux normes halal, à l'approvisionnement éthique et au respect des normes religieuses incite les producteurs alimentaires du monde entier à obtenir la certification halal pour étendre leur présence sur le marché et acquérir un avantage concurrentiel.

• Sur demande

En fonction des applications, le marché de la certification alimentaire est segmenté en produits de boulangerie, confiseries, aliments pour bébés, produits carnés et avicoles, plats préparés, fruits à coque et fruits secs, lait et produits laitiers, tabac, miel, thé et café, céréales, légumineuses, herbes et épices, etc. Le segment des produits carnés et avicoles a dominé le marché en 2024, en raison de leur caractère à haut risque et du besoin crucial de traçabilité, de respect des règles d'hygiène et de contrôle des agents pathogènes tout au long des étapes de transformation et de distribution. Les certifications dans ce segment sont essentielles pour l'approbation des exportations et la sécurité des consommateurs, en particulier sur les marchés réglementés comme les États-Unis et l'UE.

Le segment des aliments pour bébés devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, stimulé par les préoccupations croissantes des parents concernant la pureté des ingrédients et la demande croissante d'aliments pour nourrissons de qualité supérieure et certifiés sûrs. La certification des aliments pour bébés est également renforcée par les réglementations gouvernementales et la demande croissante de variantes biologiques et sans allergènes.

• Par catégorie

Sur la base des catégories, le marché de la certification alimentaire est segmenté en certification des aliments biologiques et certification des aliments durables. Le segment de la certification des aliments biologiques a conquis la plus grande part de marché, soit 67,4 % en 2024, grâce à la demande croissante des consommateurs pour des produits alimentaires sans produits chimiques, sans OGM et respectueux de l'environnement. Les gouvernements et les ONG promeuvent l'étiquetage biologique afin d'encourager une alimentation plus saine et des pratiques agricoles respectueuses de l'environnement, notamment en Europe et en Amérique du Nord.

Le segment des certifications alimentaires durables devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les engagements ESG des entreprises et l'intérêt croissant pour un approvisionnement responsable et respectueux du climat. Les certifications axées sur la préservation de la biodiversité, le travail éthique et l'utilisation rationnelle des ressources gagnent en importance auprès des producteurs et des distributeurs soucieux d'atteindre leurs objectifs de développement durable.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la certification alimentaire est segmenté entre producteurs, fabricants, détaillants, entreprises de restauration et autres. Le segment des fabricants a dominé le marché en termes de chiffre d'affaires en 2024, les transformateurs et les entreprises de produits emballés cherchant à obtenir des certifications pour accéder au marché, renforcer la crédibilité de leur marque et se conformer aux exigences réglementaires et d'assurance qualité. Les certifications aident les fabricants à réduire les rappels de produits, à renforcer la confiance des consommateurs et à nouer des partenariats avec des distributeurs et des détaillants internationaux.

Le secteur de la restauration devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, en raison de la surveillance accrue des consommateurs et des autorités concernant les pratiques d'hygiène et d'approvisionnement. Les restaurants, les services de traiteur et les cuisines collectives adoptent de plus en plus les certifications alimentaires pour différencier leurs offres, garantir la qualité et se conformer aux exigences de sécurité alimentaire dans les lieux publics à forte fréquentation.

Analyse régionale du marché de la certification alimentaire

- L'Europe a dominé le marché de la certification alimentaire avec la plus grande part de revenus de 38,5 % en 2024, grâce à des réglementations strictes en matière de sécurité alimentaire, à une forte demande des consommateurs en matière d'assurance qualité et à la présence d'organismes de certification bien établis.

- La région accorde une grande importance à la durabilité, à l’étiquetage biologique et à la traçabilité, ce qui rend les certifications alimentaires essentielles pour l’accès au marché et la confiance des consommateurs.

- Des cadres réglementaires favorables tels que la législation alimentaire de l'UE et l'application généralisée des normes de certification au niveau du commerce de détail stimulent encore l'adoption tout au long de la chaîne d'approvisionnement, des producteurs aux détaillants.

Aperçu du marché allemand de la certification alimentaire

En 2024, le marché allemand de la certification alimentaire représentait la plus grande part de chiffre d'affaires en Europe, grâce à un système de réglementation alimentaire structuré et à une clientèle qui privilégie la durabilité, la transparence et la qualité. Les producteurs et exportateurs allemands adoptent de plus en plus des certifications telles que l'agriculture biologique de l'UE, l'IFS et le HACCP pour répondre aux normes nationales et internationales strictes. La demande croissante de produits certifiés véganes et sans allergènes, ainsi que la forte présence des industries agroalimentaires, contribuent également à l'expansion du marché.

Aperçu du marché britannique de la certification alimentaire

Le marché britannique de la certification alimentaire devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue des consommateurs à la provenance et à la sécurité des aliments. Les transitions réglementaires post-Brexit encouragent les entreprises agroalimentaires à adopter des certifications reconnues internationalement afin de maintenir la continuité des échanges commerciaux. La demande de certifications Halal, BRC et alimentaires durables augmente chez les supermarchés, les prestataires de services alimentaires et les exportateurs qui visent une plus grande présence mondiale.

Aperçu du marché de la certification alimentaire en Asie-Pacifique

Le marché de la certification alimentaire en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation galopante, l'augmentation des exportations alimentaires et la sensibilisation croissante des consommateurs de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. Les efforts croissants des gouvernements pour améliorer les normes de sécurité alimentaire et le soutien aux accords commerciaux internationaux accélèrent l'adoption de la certification. L'expansion du secteur des aliments emballés, conjuguée à la demande de produits certifiés biologiques et halal, remodèle l'industrie alimentaire régionale.

Aperçu du marché chinois de la certification alimentaire

En 2024, le marché chinois de la certification alimentaire a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une application rigoureuse des lois sur la sécurité alimentaire par les pouvoirs publics et à une forte demande de produits alimentaires certifiés haut de gamme. Le rôle majeur de la Chine dans les exportations alimentaires mondiales et l'essor des consommateurs soucieux de leur santé favorisent l'adoption généralisée de certifications telles que ISO 22000, HACCP et les labels biologiques. L'essor des programmes nationaux de certification renforce également la volonté du marché intérieur d'atteindre des normes plus strictes.

Aperçu du marché indien de la certification alimentaire

Le marché indien de la certification alimentaire devrait connaître le TCAC le plus élevé de la région Asie-Pacifique au cours de la période de prévision, porté par une surveillance réglementaire accrue, une sensibilisation accrue à la santé et une production orientée vers l'exportation. La mise en œuvre de la réglementation FSSAI et l'exigence de transparence des consommateurs encouragent les fabricants, les transformateurs et les détaillants de produits alimentaires à rechercher des certifications tierces. La croissance des produits certifiés biologiques, véganes et clean label est particulièrement notable sur les marchés urbains et sur les plateformes de commerce électronique.

Part de marché de la certification alimentaire

Le secteur de la certification alimentaire est principalement dirigé par des entreprises bien établies, notamment :

- GFSI (France)

- UL LLC (États-Unis)

- SCS Global Services (États-Unis)

- Lloyd's Register Group Services Limited (Royaume-Uni)

- Groupe de certification Eagle (Canada)

- GROUPE ECOCERT (France)

- NSF International (États-Unis)

- BRCGS (Royaume-Uni)

- Bureau Veritas (France)

- SGS SA (Suisse)

- Intertek Group Plc (Royaume-Uni)

- GROUPE TÜV NORD (Allemagne)

- DNV GL (Norvège)

- DEKRA (Allemagne)

- Mérieux NutriSciences (France)

- Eurofins Scientifique (Luxembourg)

- ALS Limited (Australie)

- AsureQuality (Nouvelle-Zélande)

- Control Union Certifications Germany gmbh (Allemagne)

- FoodChain ID Group Inc (États-Unis)

- Kiwa (Pays-Bas)

Derniers développements sur le marché mondial de la certification alimentaire

- En juin 2025, SGS a annoncé le lancement de « The PLEDGE on Food Waste Certification », un programme de certification mondialement reconnu visant à aider les prestataires de services de restauration à réduire le gaspillage alimentaire, à améliorer leur efficacité opérationnelle et à renforcer leurs efforts en matière de développement durable. Cette initiative souligne l'importance croissante accordée à la gestion du gaspillage alimentaire dans le cadre de stratégies globales de certification alimentaire et devrait gagner en popularité auprès des chaînes d'hôtellerie et de restauration engagées dans les objectifs ESG.

- En mai 2025, Revant Himatsingka, plus connu sous le nom de Food Pharmer, a lancé Food Pharmer 2.0, sa propre marque et un système de certification alimentaire propriétaire. Cette initiative vise à accroître la transparence des ingrédients alimentaires emballés, en proposant aux consommateurs des certifications claires et compréhensibles, axées sur la santé, la sécurité et l'étiquetage nutritionnel. Cette approche centrée sur le consommateur est susceptible d'influencer les jeunes, plus soucieux de leur santé, et d'inciter les marques à adopter des formules plus propres.

- En novembre 2022, SCS Global Services a lancé son programme de certification végétale, la norme SCS-109. Cette initiative soutient les alternatives végétales et reconnaît l'innovation dans divers produits de consommation tels que l'alimentation, les boissons, le CBD et les soins corporels. La certification garantit l'absence d'ingrédients d'origine animale, avec une exigence minimale de 95 % d'ingrédients végétaux pour les produits de consommation humaine et animale et de 50 % pour les produits de soins corporels.

- En novembre 2022, SGS SA a lancé la marque de certification SGS pour produits en contact avec les aliments, aidant ainsi les fabricants à démontrer la conformité, la sécurité et la performance de leurs produits. Répondant aux exigences de sécurité obligatoires et volontaires, cette marque renforce la traçabilité et la confiance des consommateurs, simplifiant ainsi l'accès au marché. Reconnue sur des marchés tels que les États-Unis, le Royaume-Uni, la Suisse, l'Union européenne et la Chine, elle offre un avantage concurrentiel.

- En septembre 2022, Intertek Group PLC a lancé la Certification Vegan Intertek, une nouvelle marque de certification pour les aliments végétaliens, conçue pour inspirer confiance dans les allégations relatives aux produits. Au-delà des examens d'étiquettes standard, ce programme évalue l'adéquation des produits alimentaires aux consommateurs végétaliens et végétaliens. Il s'appuie sur l'approche ATIC d'Intertek pour une vérification complète par des tiers, par le biais d'audits, de tests, d'inspections et de formations, offrant ainsi un cadre solide pour l'authentification des allégations végétaliennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.