Global Healthcare Crm Market

Taille du marché en milliards USD

TCAC :

%

USD

18.81 Billion

USD

39.68 Billion

2025

2033

USD

18.81 Billion

USD

39.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.81 Billion | |

| USD 39.68 Billion | |

| % | |

|

Segmentation du marché mondial des solutions CRM pour le secteur de la santé, par type (CRM opérationnel, CRM analytique et CRM collaboratif), composant (logiciel et service), mode de déploiement (cloud et sur site), application (module de communication, gestion des patients, gestion des tâches et module de reporting), utilisateur final (prestataires et organismes payeurs de soins de santé) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché CRM des soins de santé

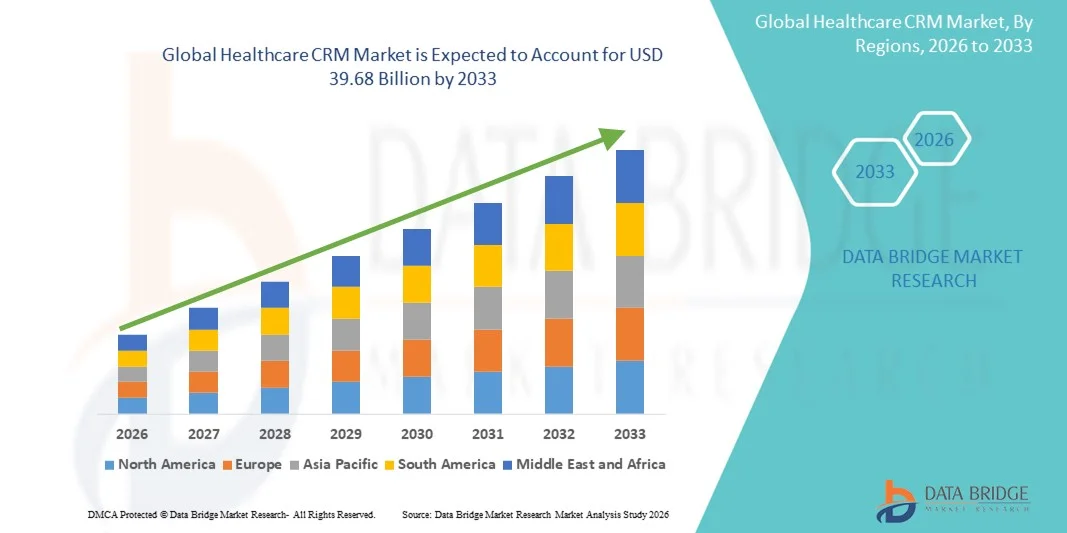

- Selon l'analyse de marché de Data Bridge, la taille du marché CRM des soins de santé a été évaluée à18,81 milliards de dollars en 2025et devrait atteindre39,68 milliards de dollars en 2033, à unTCAC de 9,78%pendant la période de prévision

- La croissance du marché est principalement motivée par l'adoption croissante de solutions de soins de santé numériques, la demande croissante d'outils d'engagement des patients et l'intégration de l'IA et de l'analyse dans les opérations de soins de santé, permettant une meilleure gestion des relations et des soins personnalisés

- De plus, l'accent croissant mis sur la rétention des patients, la conformité à la réglementation et la rationalisation de la communication entre les fournisseurs, les payeurs et les patients place les systèmes de CRM des soins de santé comme des outils essentiels dans la gestion moderne des soins de santé. Ces facteurs accélèrent collectivement l'adoption du marché, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):18,81 milliards de dollars

- Valeur marchande prévue (2033) :39,68 milliards de dollars

- Prévisions CAGR (2026-2033): 9.78%

Santé CRM Analyse du marché

- Les systèmes de CRM de soins de santé, qui fournissent des solutions numériques pour gérer les relations avec les patients, les communications et les données, deviennent de plus en plus essentiels dans la prestation moderne des soins de santé dans les hôpitaux, les cliniques et les fournisseurs de services de santé en raison de leur capacité à améliorer l'engagement des patients, à rationaliser les opérations et à permettre des soins personnalisés.

- L'adoption croissante du CRM des soins de santé est principalement motivée par la demande croissante de soins axés sur le patient, la nécessité d'une communication efficace entre les fournisseurs et les patients, et l'intégration de l'IA, de l'analyse et de l'automatisation pour améliorer l'efficacité opérationnelle et la satisfaction des patients.

- L'Amérique du Nord a dominé le marché des soins de santé CRM avec la plus grande part des revenus de 39,1 % en 2025, soutenue par des infrastructures de soins de santé de pointe, une adoption numérique élevée et la présence de grands fournisseurs de solutions CRM, les États-Unis ayant assisté à un déploiement important de systèmes CRM dans les hôpitaux, les cliniques spécialisées ettélésantéplates-formes, propulsées par l'engagement des patients et des solutions d'analyse prédictive

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des soins de santé CRM au cours de la période de prévision en raison de la numérisation croissante des soins de santé, de l'augmentation des investissements dans les technologies de l'information et de l'expansion des infrastructures de soins de santé dans les économies émergentes comme l'Inde et la Chine.

- Le segment cloud domine le marché des soins de santé CRM avec une part de marché de 45,3% en 2025, sous l'impulsion de leur évolutivité, de leur rentabilité, de leur facilité de déploiement et de leur capacité à fournir des informations en temps réel aux patients sur plusieurs points de contact pour les soins de santé

Portée du rapport et segmentation du marché CRM des soins de santé

|

Attributs |

Santé CRM Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché des soins de santé CRM

Engagement personnalisé des patients sous IA

- Une tendance significative et accélérée sur le marché mondial des soins de santé CRM est l'intégration croissante deintelligence artificielle(AI) etapprentissage automatiquefournir des interactions personnalisées avec les patients, optimiser les plans de soins et prévoir les besoins des patients;

- Par exemple, Salesforce Health Cloud fait appel à l'IA pour fournir des prévisions, permettre aux fournisseurs de soins de gérer de façon proactive les soins aux patients et adapter les stratégies d'engagement

- L'intégration de l'IA dans le CRM de soins de santé permet des fonctionnalités telles que la segmentation des patients, la notation des risques et la communication automatisée, aidant les organisations à fournir des rappels en temps opportun, des suivis et des alertes. Par exemple, Microsoft Dynamics 365 utilise l'IA pour analyser les comportements des patients et améliorer l'adhésion aux rendez-vous

- L'intégration harmonieuse des plateformes de CRM de soins de santé avec les systèmes de DSE, les solutions de télésanté et les applications mobiles de santé permet une gestion centralisée des interactions avec les patients, assurant des soins coordonnés sur plusieurs points de contact

- Cette tendance à l'engagement plus intelligent, axé sur les données et axé sur le patient modifie fondamentalement les attentes des fournisseurs de soins de santé. Par exemple, des entreprises telles qu'Oracle Cerner développent des solutions CRM alimentées par l'IA qui fournissent des informations personnalisées et prédictives sur les patients

- L'intégration des dispositifs médicaux compatibles avec l'IoT aux systèmes CRM apparaît comme une tendance, permettant aux données de santé en temps réel de s'alimenter directement dans les flux de travail d'engagement des patients, améliorant ainsi les soins proactifs. Par exemple, Salesforce Health Cloud peut intégrerdispositif usuredonnées pour ajuster dynamiquement les plans de soins

- La demande de solutions CRM de soins de santé grâce à la personnalisation induite par l'IA augmente rapidement, les fournisseurs accordant la priorité à l'amélioration de la satisfaction, de l'adhésion et des résultats globaux en matière de santé

Dynamique du marché CRM des soins de santé

Chauffeur

De plus en plus de besoins en soins aux patients et en engagement numérique

- L'accent croissant mis sur la prestation de soins de santé centrée sur le patient, associé à l'adoption accélérée d'outils d'engagement numérique, est un moteur important de la demande croissante de solutions CRM de soins de santé

- Par exemple, en mars 2025, Epic Systems a lancé de nouvelles fonctionnalités d'engagement des patients dans sa plateforme CRM pour améliorer la surveillance à distance et la prestation de soins personnalisés

- Comme les fournisseurs de soins de santé visent à améliorer la rétention, la satisfaction et les résultats des patients, les systèmes CRM offrent des fonctionnalités avancées telles que la communication automatisée, le suivi du cheminement des patients et l'analyse prédictive, offrant un avantage convaincant par rapport aux méthodes administratives traditionnelles.

- De plus, la popularité croissante de la télésanté et des applications mobiles de la santé fait du CRM des soins de santé une composante intégrante de la gestion des soins virtuels, du suivi des patients et de la communication transparente entre les différents canaux.

- La commodité des données centralisées sur les patients, des rappels automatisés et des rapports en temps réel sont des facteurs clés qui propulsent l'adoption du CRM dans les hôpitaux, les cliniques et les fournisseurs de soins spécialisés. La tendance à l'évolutivité des déploiements en nuage et des interfaces conviviales contribue davantage à la croissance du marché

- L'expansion des modèles de soins fondés sur la valeur stimule la demande de solutions de CRM qui permettent de suivre les résultats des patients et de mesurer l'engagement pour assurer la qualité des soins. Par exemple, Allscripts CRM soutient la gestion de la santé de la population et l'analyse des performances

- La collaboration croissante entre les fournisseurs de soins de santé, les payeurs et les entreprises pharmaceutiques accroît le besoin de plateformes de CRM intégrées qui permettent une communication multipartite et des programmes coordonnés pour les patients. Par exemple, Veeva Systems facilite l'engagement entre les fournisseurs et les partenaires pharmaceutiques

Restriction/Défi

Préoccupations relatives à la protection des données et complexité de l'intégration

- Les préoccupations concernant la confidentialité des données sur les patients, la sécurité et la conformité réglementaire posent un défi important à l'adoption plus large des systèmes de CRM des soins de santé. Comme ces plates-formes traitent des informations sensibles sur la santé, elles sont soumises à des réglementations strictes telles que l'HIPAA et le RGPD

- Par exemple, les violations de données très médiatisées dans les organismes de santé ont rendu certains fournisseurs réticents à intégrer pleinement les solutions CRM sans mesures de sécurité robustes

- Pour renforcer la confiance entre les fournisseurs de soins de santé et les patients, il est essentiel de répondre à ces préoccupations en matière de confidentialité des données par le cryptage, des contrôles d'accès sécurisés et des certifications de conformité. Par exemple, Veeva Systems met l'accent sur l'infrastructure conforme à HIPAA et le stockage sécurisé du cloud dans ses offres CRM. En outre, l'intégration aux anciens systèmes de DSE et aux multiples plateformes numériques peut être complexe et exigeante en ressources, ce qui crée des obstacles à la mise en oeuvre pour certaines organisations.

- Alors que les solutions basées sur le cloud simplifient le déploiement, la complexité technique perçue et les défis d'interopérabilité peuvent entraver l'adoption, en particulier parmi les petits fournisseurs ou les installations ayant des capacités informatiques limitées

- Surmonter ces défis grâce à des protocoles de sécurité renforcés, à un soutien à la conformité réglementaire et à des outils d'intégration simplifiés sera vital pour une croissance soutenue du marché des soins de santé CRM

- Une littératie numérique limitée du personnel de santé dans certaines régions peut ralentir l'adoption de la CRM, nécessitant des programmes de formation et des initiatives de soutien. Par exemple, les cliniques plus petites des marchés émergents ont souvent besoin d'être structurées pour utiliser efficacement les fonctionnalités de CRM.

- Des coûts de mise en œuvre et de personnalisation élevés pour les déploiements CRM à grande échelle peuvent être une contrainte, en particulier pour les fournisseurs de taille moyenne. Par exemple, des solutions globales telles qu'Oracle Health CRM peuvent nécessiter des investissements importants dans l'infrastructure informatique et les services de conseil

Portée du marché CRM des soins de santé

Le marché est segmenté en fonction du type, de la composante, du mode de livraison, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché des soins de santé CRM est segmenté en CRM opérationnel, CRM analytique et CRM collaboratif. Le segment CRM opérationnel a dominé le marché avec la plus grande part de revenus de 42,5 % en 2025, en raison de son accent sur l'automatisation des processus face au patient tels que l'horaire, les rappels de rendez-vous et les flux de communication. Les fournisseurs de soins de santé privilégient de plus en plus le CRM opérationnel pour rationaliser les tâches administratives quotidiennes, améliorer l'engagement des patients et assurer une communication cohérente entre les différents canaux. Sa capacité à centraliser les données sur les patients et à s'intégrer aux systèmes de DSE améliore l'efficacité du travail, réduit les erreurs et améliore la prestation des soins. Le segment bénéficie également d'une forte adoption dans les hôpitaux et les cliniques spécialisées où la gestion du volume des patients et les suivis personnalisés sont essentiels. De plus, les solutions de CRM opérationnelles soutiennent souvent la communication multicanaux, y compris les notifications de courriel, de SMS et de télésanté, renforçant ainsi leur utilité et leur demande.

Le segment de la CRM collaborative devrait connaître le taux de croissance le plus rapide de 22,1 % entre 2026 et 2033, alimenté par le besoin croissant de soins coordonnés entre plusieurs intervenants, comme les fournisseurs, les payeurs et les sociétés pharmaceutiques. La CRM collaborative permet un partage continu de l'information sur les patients, des plans de soins et des stratégies d'engagement, en veillant à ce que toutes les parties concernées puissent prendre des décisions éclairées. Son adoption est encore accélérée par la multiplication des modèles de soins intégrés et des initiatives de gestion de la santé de la population, qui nécessitent une communication synchronisée entre les équipes de soins. En outre, la collaboration CRM soutient les portails de patients et la surveillance à distance, améliorant l'interaction en temps réel avec les patients et favorisant une plus grande participation. La croissance est également stimulée par des progrès technologiques tels que des outils de collaboration basés sur le cloud, des recommandations axées sur l'IA et des idées analytiques.

- Par composante

Sur la base de la composante, le marché des soins de santé CRM est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec la plus grande part de chiffre d'affaires de 47,8 % en 2025, grâce à l'adoption généralisée de plateformes CRM qui permettent la gestion automatisée des patients, l'analyse et les fonctionnalités d'engagement. Les fournisseurs de soins de santé investissent de plus en plus dans des solutions logicielles robustes pour rationaliser les opérations, améliorer la satisfaction des patients et se conformer aux exigences réglementaires. Les solutions logicielles offrent une évolutivité, une intégration avec les DSE et des fonctionnalités avancées telles que l'analyse prédictive et les rapports, ce qui les rend indispensables pour les opérations de santé modernes. En outre, le segment des logiciels bénéficie de mises à niveau technologiques continues, d'intégration de l'IA et d'interfaces conviviales qui s'adressent aux fournisseurs de toutes tailles. La forte demande provient également des déploiements en nuage, qui permettent un accès sécurisé et flexible dans de multiples établissements de santé.

Le secteur des services devrait connaître le taux de croissance le plus rapide de 20,4% entre 2026 et 2033, alimenté par la demande croissante de services de mise en oeuvre, de consultation, de personnalisation et de formation. Les organismes de soins de santé ont besoin de conseils d'experts pour intégrer les solutions CRM de manière transparente à l'infrastructure informatique existante et pour maximiser les avantages de la plateforme. Les services comprennent également le soutien technique, les mises à jour de logiciels et la migration des données, qui sont essentiels pour assurer le bon fonctionnement et la conformité réglementaire. À mesure que la complexité des écosystèmes informatiques de soins de santé augmente, l'externalisation des services liés à la CRM devient une solution rentable et efficace pour de nombreux fournisseurs.

- Par mode de livraison

Sur la base du mode de livraison, le marché est segmenté en cloud et sur site. Le segment Cloud a dominé le marché avec la plus grande part de revenus de 45,3% en 2025, en raison de son évolutivité, de sa rentabilité et de sa facilité de déploiement dans plusieurs établissements de soins. Le CRM basé sur le cloud permet un accès en temps réel aux données des patients, une intégration transparente avec les plateformes de télésanté et des mises à jour automatisées sans avoir besoin d'une infrastructure informatique lourde. Les fournisseurs préfèrent de plus en plus les solutions en nuage pour leur flexibilité, leur accessibilité à distance et leur coût initial réduit, ce qui les rend idéales pour les grands hôpitaux et les cliniques plus petites. Le segment bénéficie également d'une forte adoption dans les régions où la pénétration numérique des soins de santé et l'utilisation croissante de la télémédecine sont élevées.

Le segment On-Premise devrait connaître le TCAC le plus rapide de 19,8% entre 2026 et 2033, alimenté par la nécessité d'améliorer le contrôle des données, la sécurité et le respect des règlements locaux dans certaines régions. Les déploiements CRM sur site font appel à des organismes de soins de santé ayant des exigences strictes en matière de confidentialité, une infrastructure informatique existante ou une connectivité Internet limitée. La capacité de maintenir un contrôle complet sur les données sensibles des patients et de personnaliser l'environnement CRM en fonction de flux de travail organisationnels spécifiques conduit à son adoption. En outre, les solutions sur site offrent une plus grande flexibilité pour les intégrations avec des logiciels médicaux spécialisés et des bases de données locales.

- Par demande

Sur la base de l'application, le marché des soins de santé CRM est segmenté en module de communication, gestion des patients, gestion des tâches et module de rapport. Le segment de la gestion des patients a dominé le marché avec la plus grande part des revenus de 44,6 % en 2025, en raison de la nécessité essentielle de gérer efficacement les rendez-vous, les antécédents médicaux et les plans de traitement. Les fournisseurs s'appuient sur les fonctionnalités CRM de gestion des patients pour améliorer l'engagement, réduire les non-présentations et améliorer la coordination globale des soins. Ces systèmes s'intègrent àDSEet des plateformes de télésanté pour offrir une vue à 360 degrés des interactions avec les patients. La forte adoption est encore alimentée par les exigences réglementaires, les initiatives de soins axés sur le patient et la nécessité de suivre efficacement les résultats.

Le segment du module Communication devrait connaître le taux de croissance le plus rapide de 21,5% entre 2026 et 2033, alimenté par le besoin croissant d'engagement multicanal des patients au moyen de courriels, de SMS, de chatbots et de notifications de télésanté. Les modules de communication permettent aux fournisseurs de fournir des rappels en temps opportun, du contenu éducatif et des messages personnalisés, ce qui améliore l'adhésion et la satisfaction des patients. La croissance est accélérée par l'accent de plus en plus mis sur les soins aux patients à distance et les initiatives de santé numérique, qui nécessitent des flux de travail de communication continus et automatisés.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des soins de santé CRM est segmenté en fournisseurs de soins de santé et payeurs de soins de santé. Le segment des fournisseurs de soins de santé a dominé le marché avec la plus grande part des revenus de 55,3% en 2025, sous l'impulsion des hôpitaux, des cliniques et des fournisseurs de soins spécialisés qui cherchent à améliorer l'engagement des patients, à rationaliser les tâches administratives et à améliorer la coordination des soins. Les fournisseurs mettent de plus en plus en place des systèmes de CRM pour gérer de grands volumes de patients, réduire les inefficacités opérationnelles et améliorer la satisfaction globale. L'intégration aux DSE, aux plateformes de télésanté et aux outils d'analyse rend ces systèmes indispensables à la prestation moderne des soins de santé.

Le secteur des payeurs de soins de santé devrait connaître le taux de croissance le plus rapide de 20,9 % entre 2026 et 2033, alimenté par la nécessité de gérer l'engagement des membres, le traitement des demandes et les programmes de santé personnalisés. Les payeurs adoptent des solutions de CRM pour améliorer la communication avec les souscripteurs, améliorer les programmes de gestion des soins et réduire la pression. La croissance du segment est également soutenue par l'importance croissante accordée aux modèles de soins fondés sur la valeur et à l'évaluation des risques fondée sur l'analyse, ce qui permet aux payeurs d'obtenir de meilleurs résultats en matière de santé et d'efficience opérationnelle.

Santé CRM Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des soins de santé CRM avec la plus grande part des revenus de 39,1 % en 2025, soutenue par des infrastructures de soins de santé avancées, une adoption numérique élevée et la présence de grands fournisseurs de solutions CRM

- Les fournisseurs de soins de santé et les payeurs de la région accordent la priorité aux systèmes de CRM pour leur capacité à rationaliser l'engagement des patients, à automatiser les flux de travail administratifs et à s'intégrer de façon transparente aux plateformes de DSE et de télésanté.

- Cette adoption généralisée est également soutenue par des dépenses élevées en TI dans le domaine des soins de santé, une forte présence de fournisseurs de CRM de premier plan et des incitations réglementaires pour améliorer les résultats des patients, l'établissement de CRM dans le domaine des soins de santé comme outil essentiel pour les hôpitaux, les cliniques et les fournisseurs de soins spécialisés.

Aperçu du marché américain des soins de santé CRM

Le marché américain de la CRM des soins de santé a enregistré la plus grande part de revenus de 82 % en 2025 en Amérique du Nord, grâce à l'adoption rapide de solutions de santé numériques et à l'attention croissante accordée aux soins axés sur le patient. Les fournisseurs de soins de santé accordent la priorité aux systèmes de CRM afin d'améliorer l'engagement des patients, de simplifier le calendrier des rendez-vous et d'améliorer la coordination des soins dans les hôpitaux et les cliniques. La préférence croissante pour les plateformes basées sur le cloud et compatibles avec l'IA et l'intégration avec les systèmes de DSE et de télésanté favorise davantage la croissance du marché. De plus, les initiatives visant à améliorer la rétention, l'adhésion et les résultats des patients contribuent de façon significative à l'expansion des solutions de CRM pour les soins de santé aux États-Unis.

Europe Santé CRM Aperçu du marché

Le marché européen des soins de santé CRM devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement alimenté par l'augmentation des investissements dans l'infrastructure numérique des soins de santé et des réglementations strictes en matière de gestion des données sur les patients. L'adoption des systèmes de CRM est conduite par les fournisseurs de soins de santé. Les organismes de santé européens mettent en place de plus en plus de plateformes CRM dans les hôpitaux, les cliniques et les centres de soins spécialisés pour rationaliser la communication, surveiller les déplacements des patients et améliorer la qualité globale des soins.

Royaume-Uni Santé CRM Aperçu du marché

Le marché britannique des soins de santé CRM devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la demande croissante de soins de santé axés sur le patient et de solutions d'engagement numérique. Les préoccupations concernant la rétention des patients, la coordination des soins et une communication efficace encouragent les fournisseurs de soins de santé et les payeurs à adopter des systèmes de CRM. L'écosystème numérique solide du Royaume-Uni, une infrastructure informatique robuste et un soutien gouvernemental à la numérisation des soins de santé devraient continuer à stimuler la croissance du marché.

Allemagne Santé CRM Aperçu du marché

Le marché allemand des soins de santé CRM devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation croissante aux outils de soins de santé numériques et la nécessité de solutions efficaces de gestion des patients. En Allemagne, les infrastructures de soins de santé avancées, l'accent mis sur l'innovation et le respect des règles de protection des données favorisent l'adoption de la CRM dans les hôpitaux et les cliniques spécialisées. L'intégration de la CRM aux systèmes informatiques hospitaliers existants et aux plateformes de télésanté se développe, les fournisseurs de soins de santé accordant la priorité aux solutions sécuritaires et axées sur la vie privée.

Aperçu du marché des soins de santé en Asie-Pacifique

Le marché des soins de santé CRM en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide de 23,5 % au cours de la période de prévision de 2026 à 2033, sous l'impulsion d'une numérisation rapide, d'une augmentation des dépenses informatiques en soins de santé et d'une sensibilisation accrue aux solutions d'engagement des patients dans des pays comme la Chine, le Japon et l'Inde. La tendance croissante de la région à l'égard de la télésanté et des applications mobiles de santé alimente l'adoption de la CRM. De plus, les initiatives gouvernementales visant à promouvoir les soins de santé intelligents, ainsi que l'expansion de l'infrastructure de soins de santé, accroissent l'accessibilité et l'accessibilité des solutions de CRM dans la région de l'APAC.

Japon Santé CRM Aperçu du marché

Le marché japonais des soins de santé CRM prend de l'ampleur grâce à l'écosystème informatique avancé du pays, à l'attention des patients et au vieillissement de la population. Les fournisseurs de soins de santé adoptent de plus en plus des solutions CRM pour gérer les interactions avec les patients, améliorer l'engagement et rationaliser les processus administratifs. L'intégration de la CRM à la télésanté, aux appareils portables et aux systèmes de TI hospitaliers stimule la croissance du marché. De plus, l'accent mis par le Japon sur l'efficacité et la qualité des services de soins de santé encourage le déploiement de plateformes de CRM basées sur l'IA.

Inde Santé CRM Aperçu du marché

Le marché indien des soins de santé CRM a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à la croissance du secteur privé des soins de santé et à l'adoption croissante de la santé numérique. Les solutions CRM gagnent en popularité parmi les hôpitaux, les cliniques et les centres de diagnostic pour la gestion des patients, l'engagement et la rétention. Les initiatives gouvernementales telles que les villes intelligentes et les programmes de soins de santé numériques, ainsi que les options de CRM abordables et les fournisseurs de services informatiques nationaux solides, sont des facteurs clés qui propulsent le marché en Inde.

Part du marché CRM des soins de santé

L'industrie des soins de santé CRM est principalement dirigée par des entreprises bien établies, notamment:

- Salesforce, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle (États-Unis)

- SAP SE (Allemagne)

- IBM (États-Unis)

- Epic Systems Corporation (États-Unis)

- Accenture plc (Irlande)

- Innovaccer Inc. (États-Unis)

- Pour, Inc. (États-Unis)

- Phreesia, Inc. (États-Unis)

- Pegasystems Inc. (États-Unis)

- Personnaliser la santé, Inc. (États-Unis)

- Zoho Corporation (Inde)

- Actium Health (États-Unis)

- WebMD Ignite, Inc. (États-Unis)

- SugarCRM Inc. (États-Unis)

- Creatio (États-Unis)

- CareCloud (États-Unis)

- Avantages (États-Unis)

- Greenway Health, LLC (États-Unis)

Quelles sont les évolutions récentes du marché mondial des soins de santé CRM

- En avril 2025, Innovaccer Inc. a lancé un ensemble d'assistants à l'IA conçus pour réduire le fardeau administratif en automatisant les tâches de documentation et en stimulant l'engagement des patients, ce qui montre une réduction de 28 % du temps de documentation et une augmentation de 20 % de l'engagement

- En mars 2025, Veeva Systems a lancé «Veeva CRM Pulse, » un service de données par abonnement conçu pour fournir des mesures d'engagement de l'industrie améliorées et améliorer les capacités CRM conformes à la vie privée pour les clients des sciences de la vie dans le monde

- En février 2025, Innovaccer a introduit -"Agents of CareTM,-" une série d'agents d'IA pré-formés pour automatiser les tâches de soins répétitifs comme l'horaire, les aiguillages et la fermeture des lacunes de soins, l'intégration avec plusieurs DSE et l'amélioration de l'efficacité opérationnelle entre les équipes de soins

- En janvier 2025, Docfyn, une start-up en technologie de la santé, a lancé une suite de marketing AI-Driven pour les fournisseurs de soins de santé, offrant des capacités CRM complètes, l'optimisation SEO, l'intégration chatbot, et l'automatisation des flux de travail visant à améliorer l'engagement des patients et l'efficacité opérationnelle dans les hôpitaux et les cliniques

- En septembre 2024, Innovaccer a lancé son copilote de gestion des soins à l'IA afin d'automatiser la documentation, de générer des renseignements sur les soins aux patients et de faciliter le travail administratif des gestionnaires de soins, de permettre des interactions plus personnalisées et d'améliorer la productivité opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.