Global Healthcare Interoperability Market

Taille du marché en milliards USD

TCAC :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

Segmentation du marché mondial de l'interopérabilité des systèmes de santé, par type (solutions logicielles, services et autres), type de logiciel (intégré et autonome), type de modèle (centralisé, hybride et décentralisé), niveau d'interopérabilité (interopérabilité de base, interopérabilité structurelle et interopérabilité sémantique), déploiement (cloud et sur site), application (diagnostic, traitement et autres), utilisateurs finaux (prestataires de soins, organismes payeurs, pharmacies et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'interopérabilité des soins de santé

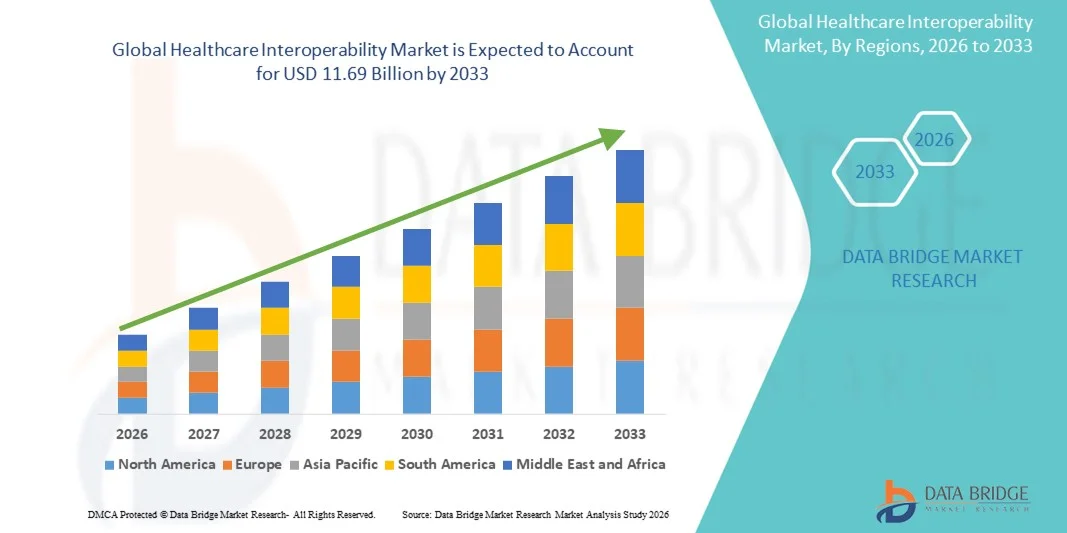

- Le marché mondial de l'interopérabilité des systèmes de santé était évalué à 4,47 milliards de dollars américains en 2025 et devrait atteindre 11,69 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 12,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dossiers médicaux électroniques (DME), des plateformes de santé numérique et des systèmes de soins de santé connectés, ce qui conduit à une amélioration des échanges de données et de l'efficacité opérationnelle entre les prestataires de soins de santé.

- De plus, la demande croissante de partage d'informations fluide, sécurisé et en temps réel entre les hôpitaux, les cliniques et les patients positionne les solutions d'interopérabilité comme un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'interopérabilité dans le secteur de la santé, stimulant ainsi considérablement la croissance de ce secteur.

Analyse du marché de l'interopérabilité des soins de santé

- L'interopérabilité des systèmes de santé, qui permet un échange électronique fluide des informations de santé des patients entre les différents systèmes et prestataires, devient un élément essentiel de la prestation moderne des soins de santé en raison de son potentiel d'amélioration de la coordination des soins, des résultats pour les patients et de l'efficacité opérationnelle dans les contextes cliniques et administratifs.

- La demande croissante de solutions d'interopérabilité dans le secteur de la santé est principalement alimentée par l'adoption généralisée des dossiers médicaux électroniques (DME), l'importance accrue accordée aux soins axés sur la valeur et le besoin croissant d'un accès en temps réel à des données patient précises dans les hôpitaux, les cliniques et autres établissements de soins.

- L'Amérique du Nord a dominé le marché de l'interopérabilité des systèmes de santé en 2025, avec une part de revenus de 39,5 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de santé numérique et une présence importante de fournisseurs de solutions clés. Les États-Unis ont connu une croissance substantielle des initiatives d'interopérabilité, notamment au sein des réseaux de soins intégrés et des systèmes hospitaliers, soutenue par la réglementation gouvernementale et les innovations en matière d'échange de données piloté par l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'interopérabilité des systèmes de santé au cours de la période de prévision, en raison de la numérisation croissante de ces systèmes, des initiatives gouvernementales en faveur de l'échange national d'informations sanitaires et de l'augmentation des investissements dans les technologies de santé connectées.

- Le segment des solutions logicielles a dominé le marché de l'interopérabilité des soins de santé avec une part de marché de 42,7 % en 2025, sous l'impulsion du besoin croissant de plateformes intégrées et autonomes qui facilitent l'échange sécurisé, standardisé et en temps réel des données des patients au sein des écosystèmes de soins de santé.

Portée du rapport et segmentation du marché de l'interopérabilité des soins de santé

|

Attributs |

Interopérabilité des soins de santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'interopérabilité des soins de santé

Progrès grâce à l'échange de données piloté par l'IA

- L'intégration de l' intelligence artificielle (IA) aux plateformes d'échange d'informations de santé constitue une tendance majeure et en pleine accélération sur le marché mondial de l'interopérabilité des systèmes de santé. Elle permet d'améliorer l'analyse des données, les prédictions et la prise de décision clinique en temps réel.

- Par exemple, les solutions d'interopérabilité basées sur le cloud, telles qu'InterSystems IRIS for Health, utilisent l'IA pour agréger et analyser les données des patients provenant de plusieurs systèmes, aidant ainsi les prestataires de soins à détecter des tendances et à optimiser les flux de travail de soins.

- L'intégration de l'IA permet des fonctionnalités telles que l'évaluation prédictive du risque patient, les alertes automatisées en cas de résultats de laboratoire anormaux et l'identification des lacunes dans les soins, améliorant ainsi l'efficacité clinique et les résultats pour les patients.

- La connexion transparente des plateformes interopérables avec les dossiers médicaux électroniques, les systèmes de laboratoire et les dispositifs de surveillance des patients facilite la gestion centralisée des données de santé, permettant aux cliniciens d'accéder à des informations complètes sur les patients à partir d'une interface unique.

- Cette tendance vers des systèmes de santé plus intelligents, basés sur l'IA et interconnectés transforme fondamentalement les attentes en matière de prise de décision clinique, incitant des entreprises comme Oracle Health à développer des plateformes d'interopérabilité alimentées par l'IA, dotées d'analyses prédictives et d'alertes de soins automatisées.

- La demande de solutions d'interopérabilité améliorées par l'IA croît rapidement dans les hôpitaux, les cliniques et les réseaux de soins intégrés, car les prestataires privilégient de plus en plus l'efficacité, la précision et la coordination des soins aux patients.

- L'importance croissante accordée à l'engagement des patients favorise le développement de solutions d'interopérabilité permettant un accès sécurisé à leurs dossiers médicaux, la prise de rendez-vous et l'intégration de la télésanté, améliorant ainsi la prise en charge centrée sur le patient.

- Le partage accru de données de santé entre institutions et au-delà des frontières s'impose comme une tendance majeure, soutenant la recherche médicale, les essais cliniques et la coordination internationale des soins.

Dynamique du marché de l'interopérabilité des soins de santé

Conducteur

Besoin croissant dû à l'adoption de la santé numérique et aux pressions réglementaires

- L'adoption croissante des plateformes de santé numérique, associée aux obligations gouvernementales d'échange d'informations sanitaires, est un facteur important de la demande accrue de solutions d'interopérabilité des systèmes de santé.

- Par exemple, en mars 2025, Epic Systems a annoncé l'extension de ses capacités d'interopérabilité afin de se conformer à la réglementation fédérale américaine sur le blocage de l'information, permettant ainsi un échange fluide de données patient entre plusieurs prestataires.

- Alors que les professionnels de santé s'efforcent d'améliorer la coordination des soins et les résultats pour les patients, les solutions d'interopérabilité offrent un accès en temps réel à des dossiers patients précis, réduisant ainsi la duplication des examens et les erreurs médicales.

- De plus, la mise en œuvre croissante de modèles de soins axés sur la valeur et d'initiatives de gestion de la santé des populations rend les systèmes interopérables essentiels au suivi et au reporting des performances.

- L'intégration des dossiers médicaux électroniques, des plateformes de santé basées sur le cloud et des solutions de télésanté facilite la gestion unifiée des données, favorisant ainsi l'adoption de l'interopérabilité des soins de santé entre les grands réseaux hospitaliers et les petites cliniques.

- La collaboration croissante entre les prestataires de soins de santé, les payeurs et les fournisseurs de technologies alimente la demande de plateformes interopérables qui rationalisent l'échange et l'analyse des données dans l'ensemble de l'écosystème des soins de santé.

- L'augmentation des investissements des économies émergentes dans les infrastructures informatiques de santé crée de nouvelles opportunités pour le déploiement de solutions d'interopérabilité, accélérant leur adoption sur des marchés encore peu développés.

Retenue/Défi

Problèmes de sécurité des données et coûts de mise en œuvre élevés

- Les préoccupations liées à la confidentialité des données des patients, aux vulnérabilités en matière de cybersécurité et à la conformité aux réglementations telles que la loi HIPAA constituent des défis importants pour la croissance du marché.

- Par exemple, des violations de données très médiatisées dans le secteur de la santé ont rendu certains fournisseurs hésitants à adopter des solutions d'interopérabilité basées sur le cloud, par crainte d'accès non autorisé ou d'attaques par rançongiciel.

- Il est crucial de répondre à ces préoccupations en matière de sécurité grâce à un chiffrement avancé, des protocoles d'authentification sécurisés et des audits réguliers des systèmes afin d'instaurer la confiance entre les organisations de soins de santé.

- De plus, le coût initial élevé de la mise en œuvre de plateformes d'interopérabilité complètes, incluant les logiciels, le matériel et la formation, peut freiner leur adoption, notamment dans les petites cliniques ou les régions aux ressources limitées.

- Bien que les solutions basées sur le cloud réduisent progressivement les coûts initiaux, les fonctionnalités avancées telles que l'analyse par IA et les tableaux de bord de santé publique en temps réel sont souvent onéreuses, ce qui limite l'accès à certains prestataires de soins de santé.

- Le dépassement de ces défis grâce à des mesures de sécurité robustes, à la formation des prestataires et à des solutions rentables sera essentiel à la croissance durable du marché de l'interopérabilité des soins de santé.

- La résistance au changement du personnel soignant et la complexité de l'intégration des systèmes existants aux nouvelles plateformes d'interopérabilité peuvent ralentir l'adoption et nécessiter une formation et un soutien importants.

- La variabilité des réglementations, des normes et des exigences de conformité régionales peut engendrer des difficultés de mise en œuvre pour les solutions d'interopérabilité mondiales, limitant ainsi leur évolutivité et leur adoption transfrontalière.

Étendue du marché de l'interopérabilité des soins de santé

Le marché est segmenté en fonction du type, du type de logiciel, du type de modèle, du niveau d'interopérabilité, du déploiement, de l'application et des utilisateurs finaux.

- Par type

Le marché de l'interopérabilité des systèmes de santé est segmenté, selon le type de solution, en solutions logicielles, services et autres. En 2025, le segment des solutions logicielles dominait le marché avec une part de revenus de 42,7 %, portée par la demande croissante de plateformes intégrées et autonomes facilitant l'échange sécurisé, standardisé et en temps réel des données patient au sein des écosystèmes de soins. Les établissements de santé privilégient les solutions logicielles pour leur capacité à connecter de manière transparente les dossiers médicaux électroniques (DME), les systèmes de laboratoire et les dispositifs de surveillance des patients, ce qui améliore les flux de travail cliniques. Ce segment connaît une forte croissance grâce aux réglementations et initiatives gouvernementales promouvant l'adoption des dossiers médicaux électroniques et les normes d'interopérabilité. De plus, les solutions logicielles permettent une intégration évolutive entre les réseaux hospitaliers et les petites cliniques, ce qui les rend extrêmement polyvalentes et essentielles à l'infrastructure de santé moderne. Les entreprises proposant des logiciels basés sur le cloud et intégrant l'intelligence artificielle contribuent également à l'essor de ce segment. Les solutions logicielles prennent également en charge les fonctionnalités d'analyse, de reporting et d'aide à la décision, les rendant indispensables pour les soins axés sur la valeur et la gestion de la santé des populations.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de services de conseil, de mise en œuvre, de formation et de maintenance liés aux plateformes d'interopérabilité. Les organismes de santé, notamment les plus petits, s'appuient sur des services professionnels pour déployer efficacement des systèmes d'interopérabilité complexes et garantir leur conformité réglementaire. Les services gérés et le support technique améliorent la performance, la sécurité et le taux d'adoption des plateformes interopérables. L'augmentation des investissements dans l'externalisation informatique pour l'interopérabilité dans le secteur de la santé soutient également le développement de ce segment. La complexité croissante des écosystèmes informatiques de santé et la nécessité d'une optimisation continue des systèmes stimulent également la demande de services. Enfin, les services facilitent la personnalisation, l'intégration et les mises à jour continues, ce qui les rend essentiels au maintien d'une interopérabilité performante.

- Par type de logiciel

Selon le type de logiciel, le marché se divise en logiciels intégrés et logiciels autonomes. Le segment des logiciels intégrés a dominé le marché en 2025 grâce à sa capacité à offrir un accès fluide aux données des patients à travers de multiples systèmes et contextes de soins. Les plateformes intégrées permettent aux professionnels de santé de centraliser les informations issues des dossiers médicaux électroniques (DME), des systèmes de laboratoire et des dispositifs d'imagerie au sein d'une interface unifiée, améliorant ainsi la coordination des soins et réduisant les redondances. L'importance croissante accordée aux modèles de soins axés sur la valeur et à la gestion de la santé des populations favorise l'adoption des logiciels intégrés, car ils prennent en charge l'analyse et le reporting tout au long du parcours de soins du patient. L'intégration avec la télésanté, l'analyse par intelligence artificielle et les systèmes d'aide à la décision clinique renforce encore ce segment. Les professionnels de santé privilégient les solutions intégrées pour les grands réseaux et les systèmes hospitaliers qui requièrent des flux de travail standardisés et interopérables. Les plateformes intégrées simplifient également la conformité aux normes de partage de données imposées par les pouvoirs publics et réduisent la complexité opérationnelle.

Le segment des logiciels autonomes devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa flexibilité et à sa simplicité de mise en œuvre. Les solutions autonomes permettent aux petits hôpitaux, aux cliniques et aux établissements spécialisés d'adopter des plateformes d'interopérabilité sans avoir à refondre leurs systèmes existants. Ce segment bénéficie de la demande croissante de solutions modulaires et économiques, rapidement déployables pour garantir la conformité aux normes d'interopérabilité. L'adoption croissante des plateformes autonomes hébergées dans le cloud et des outils d'analyse basés sur l'IA contribue à la croissance rapide de ce sous-segment. De plus, les logiciels autonomes offrent une personnalisation plus aisée et peuvent répondre aux besoins spécifiques de chaque service, comme l'intégration des laboratoires ou des pharmacies. Les établissements de santé des pays en développement privilégient également les solutions autonomes en raison de leurs coûts initiaux réduits et de leur maintenance simplifiée.

- Par type de modèle

Selon le type de modèle, le marché est segmenté en modèles centralisés, hybrides et décentralisés. Le modèle centralisé a dominé le marché en 2025 grâce à son approche structurée d'agrégation des données patients provenant de sources multiples dans un référentiel unique, permettant un accès et une analyse sécurisés au sein des réseaux de santé. Les modèles centralisés réduisent la duplication des données, améliorent la précision des dossiers patients et simplifient la conformité aux cadres réglementaires. Les grands hôpitaux et les réseaux de soins intégrés privilégient les solutions centralisées pour l'interopérabilité à l'échelle de l'entreprise et les flux de travail standardisés. Les systèmes centralisés facilitent également la production de rapports, la gestion de la santé des populations et l'analyse pilotée par l'IA. Ce segment bénéficie des incitations gouvernementales favorisant l'échange unifié d'informations de santé. Les modèles centralisés restent le choix privilégié des grands réseaux de santé en raison de leur efficacité opérationnelle et de leurs capacités de sécurité des données.

Le modèle hybride devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet du besoin croissant de plateformes d'interopérabilité flexibles combinant contrôle centralisé et stockage de données localisé. Les modèles hybrides gagnent en popularité dans les hôpitaux multisites et les collaborations interinstitutionnelles, offrant à la fois évolutivité et sécurité. Les établissements adoptant des solutions hybrides peuvent conserver la maîtrise des données sensibles tout en tirant parti des capacités d'analyse dans le cloud et d'accès à distance. Les modèles hybrides favorisent également une adoption progressive, permettant aux organismes de santé d'intégrer de nouveaux systèmes sans perturber les flux de travail existants. Les initiatives gouvernementales encourageant l'échange d'informations de santé contribuent à leur adoption. Les modèles hybrides sont particulièrement intéressants pour les régions dotées de réglementations strictes en matière de protection des données, car ils permettent de concilier conformité et accessibilité.

- Par niveau d'interopérabilité

En fonction du niveau d'interopérabilité, le marché est segmenté en interopérabilité fondamentale, interopérabilité structurelle et interopérabilité sémantique. Le segment de l'interopérabilité structurelle a dominé le marché en 2025 grâce à sa capacité à standardiser le format et l'organisation des données pour un échange cohérent et exploitable entre les dossiers médicaux électroniques (DME) et autres systèmes. L'interopérabilité structurelle garantit que les informations des patients peuvent être partagées, affichées et interprétées avec précision sur de multiples plateformes, améliorant ainsi la prise de décision clinique et réduisant les erreurs. Elle est largement adoptée dans les hôpitaux et les grands réseaux de santé pour répondre aux exigences de coordination des soins et de reporting. L'interopérabilité structurelle facilite également l'intégration avec les plateformes d'aide à la décision clinique et d'analyse. Ce segment bénéficie des initiatives gouvernementales imposant l'échange standardisé de données de santé. Les hôpitaux et les systèmes de santé privilégient l'interopérabilité structurelle pour rationaliser les flux de travail et améliorer la sécurité des patients.

Le segment de l'interopérabilité sémantique devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par le besoin croissant de permettre aux machines et aux professionnels de santé d'interpréter et d'utiliser efficacement les données échangées. L'interopérabilité sémantique permet des analyses avancées, une aide à la décision basée sur l'IA et des soins personnalisés en traduisant les informations cliniques en données exploitables. Son adoption s'accélère en raison de l'intérêt croissant porté à la médecine de précision, à l'analyse prédictive et aux initiatives de santé publique. L'interopérabilité sémantique garantit une compréhension cohérente des concepts médicaux complexes entre les systèmes. Les professionnels de santé qui mettent en œuvre l'interopérabilité sémantique peuvent améliorer la coordination des soins et les résultats cliniques. Sa croissance est soutenue par les normes internationales et les plateformes de santé basées sur l'IA émergentes.

- Par déploiement

En fonction du mode de déploiement, le marché se divise en solutions cloud et solutions sur site. Le segment des solutions cloud a dominé le marché en 2025 grâce à son évolutivité, son investissement initial réduit et sa facilité d'intégration avec de multiples systèmes de santé. Les solutions cloud permettent un accès en temps réel aux données des patients dans les hôpitaux, les cliniques et les structures de soins à distance, tout en prenant en charge l'analyse par IA, l'intégration de la télésanté et la reprise après sinistre. Le déploiement dans le cloud facilite la mise en conformité rapide avec les normes d'interopérabilité et le partage sécurisé des données. Ce segment bénéficie également de la tendance croissante des réseaux hospitaliers à externaliser la gestion de leur infrastructure informatique. Les plateformes cloud réduisent les coûts de maintenance et simplifient les mises à niveau des systèmes. L'évolutivité et l'accès multisite sont des atouts majeurs qui favorisent l'adoption du cloud.

Le déploiement sur site devrait connaître la croissance la plus rapide durant la période de prévision, sous l'effet des préoccupations liées à la confidentialité des données, à la conformité réglementaire et au contrôle des informations sensibles des patients. Les systèmes sur site sont privilégiés par les hôpitaux et les cliniques spécialisées des régions où la réglementation des données de santé est stricte, car ils permettent une gestion locale de l'infrastructure et des politiques de sécurité des données. Les plateformes sur site offrent un contrôle total sur le stockage, la sauvegarde et la gestion des accès aux données. Ce segment est particulièrement adapté aux organisations qui ont besoin d'un accès hors ligne aux dossiers patients dans des zones reculées ou à faible connectivité. Les systèmes sur site sont souvent associés à des déploiements hybrides pour une plus grande flexibilité. L'augmentation des investissements dans la cybersécurité et l'infrastructure informatique accélère l'adoption des solutions sur site.

- Sur demande

En fonction de l'application, le marché est segmenté en diagnostic, traitement et autres. Le segment du diagnostic a dominé le marché en 2025 en raison du besoin crucial d'informations patient précises et en temps réel pour éclairer les décisions diagnostiques. Les systèmes interopérables permettent aux cliniciens d'accéder efficacement aux résultats de laboratoire, à l'imagerie et aux données de santé antérieures, réduisant ainsi les erreurs et les retards de diagnostic. L'intégration d'outils de diagnostic basés sur l'IA et de systèmes d'aide à la décision améliore les résultats cliniques. Ce segment bénéficie de la demande croissante en matière de télésanté et d'intégration de la surveillance à distance. Les hôpitaux et les cliniques privilégient l'interopérabilité dans le domaine du diagnostic afin d'améliorer l'efficacité et la satisfaction des patients. L'adoption de ces systèmes est également favorisée par les initiatives de soins axés sur la valeur, qui exigent des informations diagnostiques précises et opportunes.

Le segment des traitements devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption de la médecine de précision, des plans de traitement personnalisés et de la coordination des soins entre plusieurs prestataires. Les plateformes interopérables permettent un partage fluide des données de traitement avec les spécialistes, les pharmacies et les équipes soignantes, améliorant ainsi les résultats pour les patients et soutenant les initiatives de soins axés sur la valeur. L'intégration de la télémédecine et de la surveillance à distance contribue également à la demande croissante d'applications de traitement. Les outils d'analyse et de prédiction basés sur l'IA accélèrent encore leur intégration dans les flux de travail de soins. Ce segment bénéficie du développement des modèles de soins centrés sur le patient et des programmes de gestion des maladies chroniques. Les hôpitaux et les cliniques déploient de plus en plus de plateformes interopérables pour optimiser la planification des traitements et le suivi.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en prestataires de soins, organismes payeurs, pharmacies et autres. Le segment des prestataires de soins a dominé le marché en 2025 grâce à la forte dépendance des réseaux hospitaliers, des cliniques et des centres de soins spécialisés aux systèmes interopérables. Les prestataires tirent parti des solutions d'interopérabilité pour consolider les informations des patients, améliorer les flux de travail cliniques et garantir la conformité aux réglementations en matière de santé. Ce segment bénéficie de l'adoption croissante des dossiers médicaux électroniques (DME), de la télésanté et des modèles de soins axés sur la valeur. Les plateformes intégrées permettent une communication fluide entre les services et avec les spécialistes externes. Les grands réseaux de santé privilégient l'adoption par les prestataires afin d'optimiser leur efficacité opérationnelle. Ce segment soutient également les initiatives de gestion de la santé des populations et d'analyse prédictive.

Le secteur des organismes payeurs de soins de santé devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande croissante de solutions efficaces pour le traitement des demandes de remboursement, la gestion de la santé des populations et l'analyse prédictive. Les organismes payeurs adoptent des plateformes d'interopérabilité pour exploiter les données cliniques et administratives, réduire les coûts et améliorer les résultats pour les assurés. L'intégration aux réseaux de prestataires et aux dossiers médicaux électroniques (DME) renforce l'efficacité opérationnelle. Ce secteur bénéficie également d'incitations gouvernementales favorisant l'échange d'informations de santé. Les organismes payeurs utilisent de plus en plus les données interopérables pour la détection des fraudes et la gestion de l'utilisation des services. L'importance accrue accordée aux résultats pour les patients et à la rentabilité des soins stimule l'adoption de solutions d'interopérabilité avancées.

Analyse régionale du marché de l'interopérabilité des soins de santé

- L'Amérique du Nord a dominé le marché de l'interopérabilité des soins de santé en 2025, avec la plus grande part de revenus (39,5 %), grâce à des infrastructures de santé avancées, une forte adoption des technologies de santé numérique et une présence importante de fournisseurs de solutions clés.

- Les prestataires de la région privilégient un accès fluide et en temps réel aux données des patients, ce qui permet une meilleure coordination des soins, une réduction de la duplication des examens et une prise de décision clinique améliorée dans les hôpitaux, les cliniques et les centres spécialisés.

- Cette adoption généralisée est également favorisée par une infrastructure de santé avancée, des investissements importants dans les technologies de l'information en santé et une forte présence de fournisseurs clés de solutions d'interopérabilité, ce qui positionne la région comme un chef de file dans le déploiement de plateformes de données de santé intégrées et basées sur l'IA.

Analyse du marché américain de l'interopérabilité des soins de santé

Le marché américain de l'interopérabilité des systèmes de santé a généré 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des dossiers médicaux électroniques (DME), des plateformes de santé numérique et des solutions de télésanté. Les professionnels de santé privilégient de plus en plus l'échange fluide de données afin d'améliorer la coordination des soins, de réduire la duplication des examens et d'optimiser la prise de décision clinique. L'essor des modèles de soins axés sur la valeur et les obligations gouvernementales en matière d'échange d'informations de santé stimulent davantage la croissance du marché. Par ailleurs, l'intégration d'outils d'analyse et de prédiction basés sur l'IA contribue significativement au développement des solutions d'interopérabilité. Une infrastructure informatique de santé performante et des investissements importants de la part des acteurs publics et privés continuent de favoriser l'adoption de ces solutions dans les hôpitaux et les cliniques.

Analyse du marché européen de l'interopérabilité des soins de santé

Le marché européen de l'interopérabilité des systèmes de santé devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de réglementations strictes en matière de partage de données, telles que le RGPD, et du besoin croissant d'une coordination efficace des soins aux patients. La digitalisation croissante des hôpitaux et des cliniques, conjuguée aux initiatives gouvernementales favorisant l'échange d'informations de santé à l'échelle nationale, stimule l'adoption de ces solutions. Les prestataires de soins européens sont également séduits par l'efficacité opérationnelle, la réduction des erreurs et l'analyse en temps réel offertes par les plateformes interopérables. La région observe une croissance dans les établissements de santé publics et privés, avec la mise en œuvre de solutions d'interopérabilité au sein des infrastructures informatiques de santé existantes et nouvelles.

Analyse du marché britannique de l'interopérabilité des soins de santé

Le marché britannique de l'interopérabilité des systèmes de santé devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'accent mis au niveau national sur la santé numérique et l'amélioration de la sécurité des patients. Les préoccupations liées aux erreurs médicales, à la fragmentation des données et à la nécessité de dossiers médicaux électroniques complets incitent les établissements de santé à adopter des systèmes interopérables. L'infrastructure informatique de santé bien établie du Royaume-Uni, associée à un soutien gouvernemental important en faveur de l'échange d'informations de santé et des services de télésanté, devrait continuer à stimuler la croissance du marché. L'intégration de l'analyse par intelligence artificielle, des portails d'engagement des patients et des outils d'aide à la décision clinique favorise encore davantage l'adoption de ces systèmes.

Analyse du marché allemand de l'interopérabilité des soins de santé

Le marché allemand de l'interopérabilité des systèmes de santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la multiplication des initiatives de santé numérique, le renforcement des normes de conformité et la demande croissante d'une coordination efficace des soins aux patients. L'infrastructure de santé avancée de l'Allemagne, son accent mis sur l'innovation et son choix de solutions sécurisées et respectueuses de la vie privée favorisent l'adoption de plateformes interopérables dans les hôpitaux et les cliniques spécialisées. L'intégration aux réseaux nationaux de santé, aux dossiers médicaux électroniques (DME) et aux solutions de télémédecine se généralise, facilitant la prise de décision clinique en temps réel. Les établissements de santé locaux privilégient les solutions d'interopérabilité conformes aux exigences réglementaires et aux normes de sécurité des patients.

Analyse du marché de l'interopérabilité des soins de santé en Asie-Pacifique

Le marché de l'interopérabilité des systèmes de santé en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033. Cette croissance est portée par la digitalisation croissante, les initiatives gouvernementales en faveur de l'échange national d'informations de santé et l'adoption grandissante des solutions de télémédecine dans des pays comme la Chine, le Japon et l'Inde. L'accent mis par la région sur l'amélioration de la qualité des soins et de l'efficacité opérationnelle favorise l'adoption des plateformes d'interopérabilité. Par ailleurs, les investissements croissants dans les infrastructures informatiques de santé et l'analyse de données basée sur l'intelligence artificielle facilitent l'accès aux données en temps réel dans les hôpitaux et les cliniques. Enfin, le développement du marché des services de santé en Asie-Pacifique et la sensibilisation accrue des patients aux outils de santé numériques contribuent également à cette croissance.

Analyse du marché japonais de l'interopérabilité des soins de santé

Le marché japonais de l'interopérabilité des systèmes de santé connaît une forte croissance, portée par un système de santé technologiquement avancé, une population vieillissante et une demande croissante d'accès fluide aux données. Les établissements de santé adoptent de plus en plus de solutions interopérables pour améliorer la prise en charge des patients, intégrer les dossiers médicaux électroniques et se connecter aux systèmes de télésanté et de télésurveillance. L'intégration des plateformes d'interopérabilité avec l'intelligence artificielle et les outils d'analyse de données stimule cette croissance. L'accent mis au Japon sur la prévention et la coordination des réseaux de soins favorise l'adoption de ces solutions dans les hôpitaux, les cliniques et les centres de soins spécialisés. Par ailleurs, le soutien réglementaire et les incitations gouvernementales en faveur des initiatives de santé numérique contribuent à l'expansion du marché.

Analyse du marché indien de l'interopérabilité des soins de santé

Le marché indien de l'interopérabilité des systèmes de santé a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une numérisation rapide, à l'expansion des réseaux hospitaliers et à l'adoption croissante des dossiers médicaux électroniques (DME) et des plateformes de télémédecine. L'Inde s'impose comme un marché clé pour les solutions d'interopérabilité, portée par les initiatives gouvernementales en faveur de l'échange national de données de santé et des systèmes de santé intelligents. Les prestataires de soins tirent parti des plateformes d'interopérabilité pour améliorer la coordination des soins, réduire les erreurs et permettre l'accès aux données des patients en temps réel. La croissance de la classe moyenne, l'augmentation des investissements dans les technologies de l'information en santé et la sensibilisation accrue aux avantages de la santé numérique sont autant de facteurs clés qui stimulent la croissance du marché en Inde. Des solutions abordables proposées par des fournisseurs nationaux et internationaux favorisent également leur adoption dans les hôpitaux, les cliniques et les centres de santé ruraux.

Part de marché de l'interopérabilité des soins de santé

Le secteur de l'interopérabilité des soins de santé est principalement dominé par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- InterSystems Corporation (États-Unis)

- Oracle Health (États-Unis)

- Solutions de santé Allscripts (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Technologies de l'information médicale, Inc. (États-Unis)

- Orion Health Group (Nouvelle-Zélande)

- eClinicalWorks (États-Unis)

- IBM (États-Unis)

- Infor, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Change Healthcare (États-Unis)

- Redox, Inc. (États-Unis)

- Lyniate (États-Unis)

- Rhapsody International, Inc. (États-Unis)

- iNTERFACEWARE Inc. (Canada)

- Optum (États-Unis)

- Catalyseur de santé (États-Unis)

- ViSolve, Inc. (États-Unis)

- GE Healthcare (États-Unis)

Quels sont les développements récents sur le marché mondial de l'interopérabilité des soins de santé ?

- En novembre 2025, InterSystems a lancé HealthShare AI Assistant, une fonctionnalité d'IA générative basée sur sa plateforme Unified Care Record, permettant aux cliniciens et aux administrateurs d'interroger et de synthétiser des données longitudinales complexes de patients à l'aide d'invites en langage naturel, améliorant ainsi l'accessibilité et l'efficacité de la récupération des données de santé.

- En octobre 2025, Epic Systems a dévoilé de nouvelles fonctionnalités d'interopérabilité (dont « MyChart Central » pour un accès unifié aux dossiers médicaux), a étendu son écosystème de développement (Open.Epic) et a introduit des API pour l'autorisation préalable et les alertes de sécurité du personnel, simplifiant ainsi le partage de données entre établissements pour les professionnels de santé et les patients.

- En octobre 2025, InterSystems a également annoncé l'intégration stratégique de sa plateforme HealthShare à l'API Google Cloud Healthcare, permettant ainsi de disposer de bases de données harmonisées et en temps réel pour l'analyse basée sur l'IA. Cette initiative vise à remédier à la fragmentation des données de santé et à mettre en place une infrastructure de données unifiée, sécurisée et évolutive.

- En septembre 2025, NextGen Healthcare s'est associé à Kno2 (un réseau d'information sur la santé qualifié désigné au niveau fédéral) afin de permettre à plus de 100 000 professionnels de santé de différentes spécialités de se connecter dans le cadre de l'accord national d'échange de données de confiance (TEFCA), étendant ainsi considérablement la portée de l'infrastructure d'échange de données à l'échelle nationale.

- En décembre 2024, les réseaux utilisant Epic comme système de dossier médical électronique (DME) ont connecté 625 hôpitaux à TEFCA en l'espace d'un an, une étape importante qui a considérablement amélioré l'interopérabilité des systèmes de santé américains, notamment pour les hôpitaux ruraux et mal desservis qui, auparavant, ne pouvaient pas échanger d'informations de santé électroniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.