Global Healthcare Reimbursement Market

Taille du marché en milliards USD

TCAC :

%

USD

23.10 Billion

USD

78.65 Billion

2024

2032

USD

23.10 Billion

USD

78.65 Billion

2024

2032

| 2025 –2032 | |

| USD 23.10 Billion | |

| USD 78.65 Billion | |

| % | |

|

Segmentation du marché mondial du remboursement des soins de santé, par demande (entièrement payée et sous-payée), payeur (payeurs privés et payeurs publics), prestataire de services (cabinet médical, hôpitaux, laboratoires de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du remboursement des soins de santé

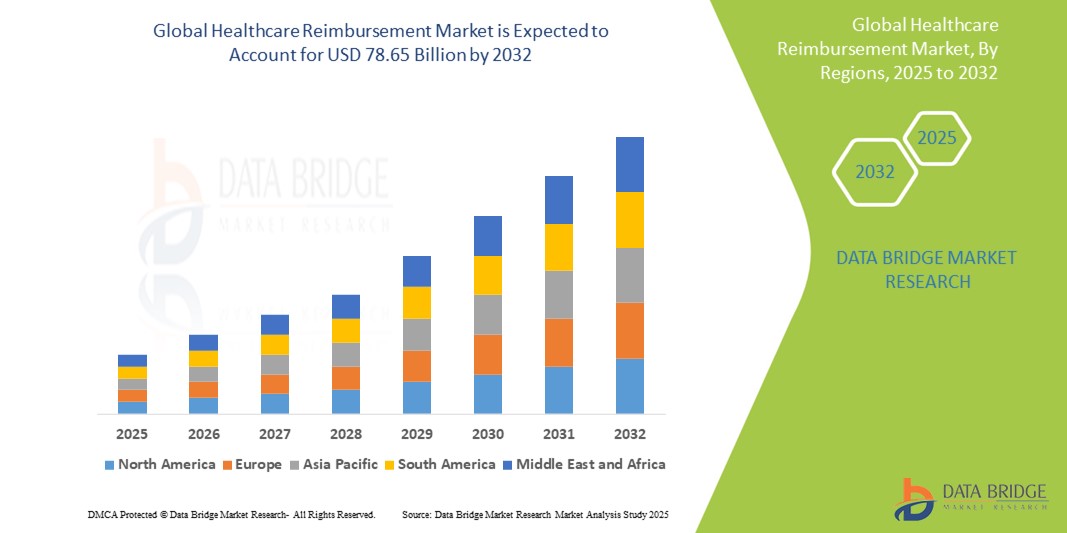

- La taille du marché mondial du remboursement des soins de santé était évaluée à 23,10 milliards USD en 2024 et devrait atteindre 78,65 milliards USD d'ici 2032 , à un TCAC de 16,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de mécanismes de financement efficaces des soins de santé, la hausse des coûts des soins de santé et le fardeau croissant des maladies chroniques, qui nécessitent des systèmes de remboursement structurés et évolutifs à l'échelle mondiale.

- Par ailleurs, l'expansion des programmes de santé financés par l'État, les modèles de remboursement basés sur la valeur et les avancées technologiques dans le traitement des demandes de remboursement favorisent l'adoption de systèmes de remboursement des soins de santé. Ces facteurs convergents accélèrent la transition vers un financement des soins de santé transparent, rapide et responsable, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du remboursement des soins de santé

- Les systèmes de remboursement des soins de santé, facilitant le traitement des paiements entre les prestataires de soins de santé, les payeurs et les patients, sont de plus en plus essentiels pour gérer les coûts des soins de santé et garantir une indemnisation rapide dans les établissements de santé publics et privés en raison de leur rôle dans la rationalisation des réclamations, la réduction des erreurs et le soutien au respect des exigences réglementaires.

- La demande croissante de solutions avancées de remboursement des soins de santé est principalement alimentée par la complexité croissante de la facturation des soins de santé, le volume croissant de réclamations entraîné par l'expansion des services de santé et l'importance croissante accordée aux modèles de soins basés sur la valeur qui nécessitent un suivi et des rapports de remboursement précis.

- L'Amérique du Nord domine le marché du remboursement des soins de santé avec la plus grande part de revenus de 46,2 % en 2024, caractérisée par une infrastructure de soins de santé mature, l'adoption généralisée des dossiers de santé électroniques (DSE), des cadres réglementaires stricts et la présence de grands fournisseurs de technologies proposant des plateformes de remboursement intégrées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du remboursement des soins de santé au cours de la période de prévision en raison de l'augmentation des dépenses de santé, des réformes gouvernementales visant à étendre la couverture d'assurance, de l'adoption croissante des technologies de santé numériques et de l'accent croissant mis sur la rationalisation des processus de remboursement pour soutenir l'élargissement de l'accès aux soins de santé.

- Le segment des sous-payés domine le marché du remboursement des soins de santé avec une part de marché de 81,7 % en 2024, grâce à son rôle essentiel dans la résolution des lacunes de remboursement et des déficits financiers auxquels sont confrontés les prestataires de soins de santé, en garantissant des ajustements rapides et une rémunération précise des services rendus.

Portée du rapport et segmentation du marché du remboursement des soins de santé

|

Attributs |

Informations clés sur le marché du remboursement des soins de santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du remboursement des soins de santé

« Progrès dans l'automatisation et le traitement des réclamations basé sur l'IA »

- Une tendance majeure et croissante sur le marché mondial du remboursement des soins de santé est l'adoption croissante des technologies d'automatisation et d'intelligence artificielle (IA) pour rationaliser le traitement des demandes de remboursement, réduire les erreurs manuelles et améliorer la précision des remboursements. Cette évolution transforme les processus de remboursement traditionnels en processus plus efficaces et axés sur les données.

- Par exemple, des plateformes d'IA telles que Change Healthcare et Optum exploitent des algorithmes d'apprentissage automatique pour analyser de vastes ensembles de données, détecter les demandes frauduleuses et optimiser les décisions de remboursement. De même, des solutions cloud comme IBM Watson Health intègrent l'analyse prédictive pour améliorer la rapidité et la précision du traitement des demandes.

- L'intégration de l'IA dans le remboursement des soins de santé permet des fonctionnalités telles que le nettoyage automatisé des demandes de remboursement, la vérification de l'éligibilité en temps réel et la gestion intelligente des refus, réduisant ainsi les délais et améliorant la trésorerie des prestataires. Par exemple, certaines plateformes utilisent le traitement automatique du langage naturel (TALN) pour interpréter les codes et documents médicaux complexes, minimisant ainsi les rejets de demandes. De plus, l'automatisation robotisée des processus (APR) accélère les tâches de facturation courantes, permettant ainsi au personnel de se concentrer sur des activités à plus forte valeur ajoutée.

- L'intégration transparente des systèmes de remboursement aux dossiers médicaux électroniques (DME) et aux portails des prestataires de soins facilite la gestion centralisée de la facturation, des demandes de remboursement et des paiements. Grâce à des plateformes unifiées, les parties prenantes peuvent suivre l'état des remboursements, résoudre rapidement les problèmes et garantir la conformité réglementaire.

- La demande de plateformes de remboursement de soins de santé dotées de capacités avancées d'IA et d'automatisation augmente rapidement dans les hôpitaux, les assureurs et les agences gouvernementales, car les parties prenantes accordent de plus en plus la priorité à l'efficacité, à la précision et à la conformité dans la gestion des processus complexes de facturation des soins de santé.

Dynamique du marché du remboursement des soins de santé

Conducteur

« Augmentation des coûts des soins de santé et demande croissante de systèmes de remboursement efficaces »

- L'augmentation des coûts des soins de santé dans le monde entier, associée à la complexité croissante de la facturation médicale et des demandes d'indemnisation, sont des facteurs importants qui alimentent la demande de solutions avancées de remboursement des soins de santé.

- Par exemple, en 2024, des acteurs majeurs comme Change Healthcare ont lancé des plateformes de remboursement optimisées, basées sur l'IA, conçues pour automatiser le traitement des demandes de remboursement et réduire les délais de paiement, répondant ainsi au besoin urgent d'une gestion financière des soins de santé rentable. Ces innovations, mises en œuvre par des entreprises leaders, devraient accélérer la croissance du marché au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les payeurs sont confrontés à une pression croissante pour contrôler les dépenses tout en garantissant des paiements en temps opportun, les systèmes de remboursement offrant l'automatisation, le suivi des réclamations en temps réel et la détection des erreurs apportent des améliorations cruciales par rapport aux processus manuels traditionnels.

- En outre, l’adoption croissante de modèles de soins fondés sur la valeur et les initiatives gouvernementales visant à assurer la transparence des soins de santé poussent les parties prenantes à mettre en œuvre des cadres de remboursement plus robustes qui soutiennent la conformité et optimisent les cycles de revenus.

- L'intégration croissante des solutions de remboursement aux dossiers médicaux électroniques (DME) et aux systèmes d'échange d'informations de santé (EIS) permet un partage fluide des données et améliore l'efficacité opérationnelle. La demande de plateformes évolutives et conviviales, simplifiant la gestion des demandes de remboursement et prenant en charge diverses interactions entre payeurs et prestataires, favorise également leur adoption par les hôpitaux, les cliniques et les compagnies d'assurance du monde entier.

Retenue/Défi

« Inquiétudes concernant la sécurité des données et les coûts élevés de mise en œuvre »

- Les préoccupations concernant la sécurité des données et les vulnérabilités en matière de confidentialité dans les systèmes de remboursement des soins de santé constituent un obstacle majeur à leur adoption à grande échelle. Ces plateformes, qui traitent des informations sensibles sur les patients et leurs finances, constituent des cibles privilégiées pour les cyberattaques, suscitant chez les prestataires et les organismes payeurs des craintes de violations de données et de risques de non-conformité.

- Par exemple, des incidents très médiatisés de violations de données de santé et d'attaques de rançongiciels ont rendu certaines organisations prudentes quant à la numérisation complète de leurs flux de remboursement sans la mise en place de mesures de sécurité robustes.

- Répondre à ces préoccupations grâce à un chiffrement avancé, une authentification multifacteur et une conformité réglementaire stricte (comme la loi HIPAA aux États-Unis et le RGPD en Europe) est essentiel pour gagner la confiance des parties prenantes. Des entreprises comme Optum et Cerner mettent en avant leurs cadres de sécurité robustes et leurs audits réguliers des systèmes pour garantir la sécurité des données à leurs clients. De plus, les coûts initiaux relativement élevés associés au déploiement de plateformes de remboursement sophistiquées, notamment les licences logicielles, l'intégration aux systèmes informatiques de santé existants et la formation du personnel, peuvent constituer des freins à l'adoption, en particulier pour les petits prestataires et organismes de santé des régions en développement.

- Bien que les solutions de remboursement basées sur le cloud et modulaires contribuent à réduire les dépenses initiales, le fardeau financier perçu et la complexité de la mise en œuvre continuent de remettre en cause la pénétration généralisée du marché.

- Surmonter ces obstacles grâce à des protocoles de cybersécurité améliorés, à une formation sur les meilleures pratiques et au développement de plateformes de remboursement évolutives et rentables sera essentiel pour une croissance soutenue du marché du remboursement des soins de santé.

Portée du marché du remboursement des soins de santé

Le marché est segmenté en fonction de la réclamation, du payeur et du prestataire de services.

- Par réclamation

Sur la base des demandes de remboursement, le marché du remboursement des soins de santé est segmenté en deux catégories : entièrement payées et sous-payées. Le segment sous-payé a dominé le marché avec la plus grande part de chiffre d'affaires (81,7 %) en 2024, en raison de la complexité croissante des systèmes de facturation, des erreurs de codage et des refus d'assurance qui nécessitent de soumettre à nouveau les demandes de remboursement ou de faire appel. Ces défis font des demandes sous-payées un domaine d'intérêt majeur pour les prestataires qui cherchent à récupérer leurs pertes de revenus et à améliorer la précision de leur facturation.

Le segment entièrement payé devrait connaître la croissance la plus rapide au cours de la période de prévision en raison des technologies améliorées de traitement des réclamations, des systèmes de facturation basés sur l'IA et des collaborations améliorées entre payeurs et fournisseurs qui réduisent les erreurs et augmentent les taux d'approbation des réclamations dès la première soumission.

- Par payeur

En fonction du payeur, le marché est segmenté en payeurs privés et payeurs publics. Le segment des payeurs privés domine le marché en 2024, grâce à la forte pénétration des régimes d'assurance commerciaux, notamment dans les régions développées, où employeurs et assureurs privés jouent un rôle central dans le financement des soins de santé. Ces payeurs sont parmi les premiers à adopter les systèmes de remboursement numériques et s'attachent à réduire leurs coûts opérationnels grâce à l'automatisation et à l'analyse des données.

Le segment des payeurs publics devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l’expansion des programmes de santé gouvernementaux, du vieillissement de la population et des efforts visant à rationaliser les processus de remboursement de l’assurance publique dans les pays en développement et les économies émergentes.

- Par fournisseur de services

En fonction des prestataires de services, le marché est segmenté en cabinets médicaux, hôpitaux, laboratoires de diagnostic, etc. En 2024, le segment hospitalier a dominé le marché en termes de chiffre d'affaires, porté par le volume important de services hospitaliers et ambulatoires, de chirurgies et de soins de longue durée, qui génèrent des demandes de remboursement complexes et à forte valeur ajoutée, nécessitant une gestion rigoureuse des remboursements.

Le segment des laboratoires de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par l'augmentation des dépistages préventifs, des diagnostics de maladies chroniques et le besoin accru d'une facturation simplifiée et précise pour un volume important de tests à faible marge. Le recours croissant aux services de laboratoire pendant et après la pandémie de COVID-19 a également contribué à l'accélération de la croissance de ce segment.

Analyse régionale du marché du remboursement des soins de santé

- L'Amérique du Nord domine le marché du remboursement des soins de santé avec la plus grande part de revenus de 46,2 % en 2024, grâce à une infrastructure de soins de santé mature, à l'adoption généralisée des dossiers de santé électroniques (DSE), à des cadres réglementaires stricts et à la présence de grands fournisseurs de technologies proposant des plateformes de remboursement intégrées.

- La région bénéficie également de l'adoption précoce de systèmes avancés de facturation et de remboursement numériques, ainsi que de cadres réglementaires solides qui soutiennent la transparence et la normalisation des réclamations.

- De plus, la prévalence croissante des maladies chroniques et le vieillissement important de la population aux États-Unis et au Canada ont considérablement accru le volume des services de santé, stimulant ainsi la demande de processus de remboursement efficaces et précis. La présence d'importants prestataires de soins de santé, organismes payeurs et entreprises de technologies de la santé renforce encore le leadership nord-américain sur le marché.

Aperçu du marché du remboursement des soins de santé aux États-Unis

En 2024, le marché américain du remboursement des soins de santé représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 89 %, grâce à la solidité des systèmes d'assurance publics et privés du pays, notamment Medicare, Medicaid et un vaste réseau de régimes d'assurance maladie parrainés par les employeurs. Ce marché bénéficie de politiques de couverture santé complètes, d'un taux élevé d'utilisation des procédures médicales et de systèmes avancés de traitement numérique des demandes de remboursement. De plus, des réformes telles que les modèles de remboursement basés sur la valeur et les paiements groupés renforcent l'efficacité et la transparence des remboursements de soins de santé, accélérant ainsi la croissance du marché.

Aperçu du marché européen du remboursement des soins de santé

Le marché européen du remboursement des soins de santé devrait connaître une croissance soutenue au cours de la période de prévision, porté par les systèmes de santé universels de pays comme l'Allemagne, le Royaume-Uni et la France. La présence de payeurs publics performants, comme le NHS au Royaume-Uni et l'assurance maladie obligatoire en Allemagne, garantit un large accès aux services de santé remboursables. L'adoption croissante des systèmes de gestion électronique des demandes de remboursement, ainsi que les efforts de normalisation des cadres de remboursement dans les pays de l'UE, favorisent la simplification des processus et les remboursements transfrontaliers des soins.

Aperçu du marché du remboursement des soins de santé au Royaume-Uni

Le marché britannique du remboursement des soins de santé devrait connaître une croissance régulière, porté par le soutien continu au Service national de santé (NHS), qui couvre la quasi-totalité de la population. L'accent est mis sur les stratégies de remboursement centrées sur le patient et le financement des soins préventifs et de proximité. L'impulsion donnée par le gouvernement à la numérisation, notamment par l'utilisation de plateformes de santé en ligne pour la soumission des demandes de remboursement et le suivi des paiements en temps réel, améliore l'efficacité opérationnelle et, partant, consolide le cadre de remboursement.

Aperçu du marché allemand du remboursement des soins de santé

Le marché allemand du remboursement des soins de santé devrait connaître une croissance soutenue, soutenue par un système de double payeur très structuré, composé d'assurances maladie obligatoires et privées. Les dépenses de santé élevées, le vieillissement démographique et la volonté de soins basés sur la valeur stimulent les demandes de remboursement, notamment pour les soins chroniques et de longue durée. De plus, l'intégration des dossiers médicaux électroniques et du remboursement hospitalier basé sur les DRG favorise un système de remboursement plus transparent et mieux basé sur les données.

Aperçu du marché du remboursement des soins de santé en Asie-Pacifique

Le marché du remboursement des soins de santé en Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision (2025-2032), stimulé par l'élargissement de l'accès aux soins et de la pénétration de l'assurance maladie dans les économies en développement. Les initiatives gouvernementales de pays comme la Chine, l'Inde et l'Indonésie visant à mettre en œuvre ou à renforcer les régimes nationaux d'assurance maladie transforment les systèmes de remboursement. L'adoption croissante de la santé numérique et des services de télémédecine alimente également le volume des demandes de remboursement et nécessite la modernisation des modèles de remboursement dans toute la région.

Aperçu du marché japonais du remboursement des soins de santé

Le marché japonais du remboursement des soins de santé est porté par son modèle de couverture maladie universelle et le vieillissement de la population, ce qui accroît la demande de services médicaux remboursés, notamment pour les soins chroniques et les soins aux personnes âgées. Les révisions périodiques des tarifs par le gouvernement, l'intégration de l'IA dans l'examen des demandes de remboursement et une infrastructure de santé hautement numérique contribuent à l'efficacité des cycles de remboursement. Par ailleurs, les innovations en matière de remboursement basé sur la valeur pour les thérapies innovantes gagnent du terrain.

Aperçu du marché indien du remboursement des soins de santé

Le marché indien du remboursement des soins de santé a conquis une part significative de la région Asie-Pacifique en 2024, stimulé par l'expansion des régimes financés par l'État, comme Ayushman Bharat, et par la pénétration croissante de l'assurance privée. L'urbanisation rapide, la croissance des revenus de la classe moyenne et la numérisation des soins de santé entraînent une augmentation du volume des demandes de remboursement, tant dans le secteur public que privé. La collaboration croissante entre les start-ups du secteur des technologies de la santé et les assureurs améliore également la rapidité et la transparence du traitement des demandes.

Part de marché du remboursement des soins de santé

Le secteur du remboursement des soins de santé est principalement dirigé par des entreprises bien établies, notamment :

- UnitedHealth Group (États-Unis)

- Aetna Inc. (États-Unis)

- Cigna Healthcare (États-Unis)

- Anthem Insurance Companies, Inc. (États-Unis)

- Humana ( États-Unis)

- Centene Corporation (États-Unis)

- Kaiser Foundation Health Plan, Inc. (États-Unis)

- Molina Healthcare, Inc. (États-Unis)

- WellCare Health Plans, Inc. (États-Unis)

- CVS Health (États-Unis)

- Bupa (Royaume-Uni)

- AXA (France)

- Allianz (Allemagne)

- Aviva (Royaume-Uni)

- AOK – Die Gesundheitskasse (Allemagne)

- DKV (Allemagne)

- Nippon Life Insurance Company Limited (Japon)

- Ping An Insurance (Group) Company of China, Ltd. (Chine)

- Manuvie (Canada)

Derniers développements sur le marché mondial du remboursement des soins de santé

- En janvier 2024, Mastercard a annoncé un partenariat pour le paiement des frais médicaux en Inde, s'appuyant sur sa technologie de carte virtuelle. Cette initiative vise à simplifier les processus de paiement dans le secteur de la santé.

- En janvier 2024, le Conseil général des assurances en Inde a annoncé que les hôpitaux de 15 lits et enregistrés en vertu de la loi sur les établissements cliniques peuvent désormais proposer des hospitalisations sans frais. Cette mesure vise à faciliter l'accès aux soins de santé pour les assurés.

- En avril 2024, dans un effort collaboratif visant à promouvoir l'adoption de soins fondés sur la valeur, l'American Health Insurance Plans (AHIP), l'American Medical Association (AMA) et la National Association of Accountable Care Organizations (NAACOS) ont publié un guide présentant les meilleures pratiques volontaires. Cette initiative cible spécifiquement le secteur privé et vise à accélérer la transition des modèles traditionnels de paiement à l'acte vers des modèles privilégiant les résultats pour les patients et la qualité des soins.

- En décembre 2023, les Centers for Medicare and Medicaid Services (CMS) aux États-Unis ont fixé comme objectif d'intégrer tous les bénéficiaires traditionnels de Medicare à un modèle de soins basé sur la valeur d'ici décembre 2023, en mettant l'accent sur l'utilisation réussie des dossiers médicaux électroniques pour la documentation et la déclaration. Cet objectif souligne la transition en cours vers un remboursement basé sur les résultats.

- En août 2023, Codoxo, entreprise américaine spécialisée dans l'IA, a lancé ClaimPilot, un produit d'IA générative conçu pour améliorer la maîtrise des coûts de santé et l'intégrité des paiements. Cette innovation vise à améliorer l'efficacité et à réduire les contraintes de personnel en automatisant les audits des demandes de remboursement des patients hospitalisés et des établissements.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.