Global Histone Deacetylase Inhibitors Market

Taille du marché en milliards USD

TCAC :

%

USD

1.30 Billion

USD

2.30 Billion

2024

2032

USD

1.30 Billion

USD

2.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.30 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs d'histone désacétylase, par classification (HDAC de classe I, HDAC de classe II, HDAC de classe III et autres), application (oncologie, neurologie et autres), médicaments (vorinostat, romidepsine, belinostat et autres), voie d'administration (orale, injectable et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Marché des inhibiteurs de l'histone désacétylase

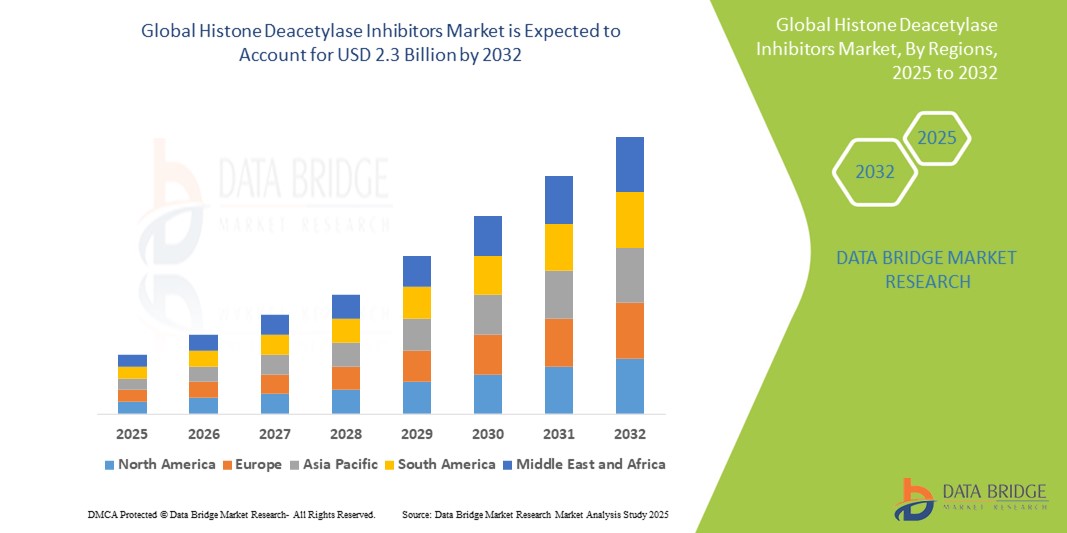

- Le marché mondial des inhibiteurs de l'histone désacétylase était évalué à 1,3 milliard USD en 2024 et devrait atteindre 2,3 milliards USD d'ici 2032 , à un TCAC de 7,7 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante du cancer et des troubles neurologiques, qui continue de stimuler la demande en thérapies épigénétiques avancées. De plus, le développement de la recherche sur l'inhibition des HDAC et les essais cliniques en cours favorisent l'innovation et élargissent les applications thérapeutiques.

- De plus, l'augmentation des investissements dans le développement de médicaments oncologiques, conjuguée à l'intérêt croissant pour la médecine personnalisée et les thérapies ciblées, renforce l'importance stratégique des inhibiteurs d'HDAC dans les protocoles thérapeutiques modernes. Ces tendances cumulatives accélèrent l'adoption des inhibiteurs d'HDAC, contribuant ainsi significativement à l'expansion à long terme du marché.

Analyse du marché des inhibiteurs de l'histone désacétylase

- Les inhibiteurs de l'histone désacétylase (HDAC), une classe de médicaments épigénétiques qui modulent l'expression des gènes en modifiant l'acétylation des histones, deviennent de plus en plus importants dans le traitement du cancer et des troubles neurologiques en raison de leur mécanisme d'action ciblé et de leur potentiel à inverser le comportement cellulaire anormal au niveau moléculaire.

- La forte demande d'inhibiteurs d'HDAC est principalement due à l'augmentation du fardeau mondial du cancer, à la sensibilisation croissante aux thérapies épigénétiques et à la multiplication des essais cliniques axés sur de nouvelles formulations ciblant les HDAC. Leur utilisation s'étend également aux maladies neurologiques et inflammatoires, renforçant ainsi leur potentiel commercial.

- L'Amérique du Nord domine le marché des inhibiteurs d'HDAC, avec une part de chiffre d'affaires de plus de 45 % en 2025. Cette situation s'explique par la solidité de son infrastructure de R&D, la forte prévalence du cancer, le soutien réglementaire favorable et les investissements importants des sociétés pharmaceutiques et biotechnologiques. Les États-Unis, en particulier, dominent le marché grâce à leur écosystème de recherche clinique avancé et à l'adoption croissante de traitements oncologiques de précision.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des inhibiteurs d'HDAC au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, à l'augmentation de l'incidence du cancer et à l'élargissement de l'accès à de nouvelles thérapies dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment de l'oncologie devrait dominer le marché avec une part de marché supérieure à 60 % en 2025, les inhibiteurs d'HDAC étant largement utilisés dans le traitement des hémopathies malignes et des tumeurs solides. Des médicaments comme le vorinostat, la romidepsine et le belinostat continuent de dominer le paysage des applications cliniques grâce à leur efficacité prouvée dans les lymphomes T cutanés et périphériques.

Portée du rapport et segmentation du marché des inhibiteurs d'histone désacétylase

|

Attributs |

Informations clés sur le marché des inhibiteurs de l'histone désacétylase |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des inhibiteurs d'histone désacétylase

« Progrès dans les inhibiteurs HDAC sélectifs des isoformes et les thérapies combinées »

- Une tendance majeure qui façonne le marché mondial des inhibiteurs d'HDAC est le développement d'inhibiteurs isoformes sélectifs et leur utilisation en thérapies combinées pour améliorer l'efficacité clinique et minimiser la toxicité. Les inhibiteurs d'HDAC traditionnels présentent souvent une large activité, entraînant des effets hors cible et une tolérance limitée chez les patients.

- Pour y remédier, les sociétés biopharmaceutiques se concentrent de plus en plus sur les inhibiteurs d'HDAC de nouvelle génération, ciblant des isoformes d'HDAC spécifiques associées à la pathologie. Cette approche de précision améliore le profil de sécurité et l'efficacité thérapeutique de ces agents.

- Par exemple, Regenacy Pharmaceuticals développe des inhibiteurs sélectifs d'HDAC1 et d'HDAC2 destinés au traitement des neuropathies périphériques sans les effets indésirables fréquemment observés avec les inhibiteurs pan-HDAC. De même, l'entinostat de Syndax Pharmaceuticals, un inhibiteur oral d'HDAC de classe I, est évalué en association avec des inhibiteurs de points de contrôle pour le traitement des cancers du sein et du poumon.

- La tendance croissante à associer les inhibiteurs d'HDAC aux immunothérapies, aux agents endommageant l'ADN et aux hormonothérapies prend également de l'ampleur. Ces approches synergétiques se révèlent prometteuses lors des essais cliniques, car elles permettent de surmonter les mécanismes de résistance et d'améliorer les taux de réponse dans divers cancers.

- En outre, l’intégration des inhibiteurs d’HDAC dans les cadres de médecine personnalisée, soutenue par une sélection des patients basée sur des biomarqueurs, transforme leur application clinique et étend leur utilisation au-delà des hémopathies malignes aux tumeurs solides, aux troubles neurologiques et aux maladies inflammatoires.

- Cette évolution vers des stratégies de traitement plus sélectives, ciblées et combinatoires remodèle le paysage de la thérapie épigénétique, faisant des inhibiteurs d'HDAC une classe thérapeutique plus polyvalente et prometteuse en oncologie et au-delà.

Dynamique du marché des inhibiteurs de l'histone désacétylase

Conducteur

« Fardeau croissant du cancer et applications croissantes des thérapies épigénétiques »

- Le marché mondial des inhibiteurs d'HDAC est considérablement stimulé par l'incidence croissante du cancer, en particulier des hémopathies malignes et de certaines tumeurs solides, où la dysrégulation des HDAC joue un rôle crucial dans la progression de la maladie.

- Selon l’Organisation mondiale de la santé (OMS), les cas de cancer dans le monde devraient augmenter de plus de 47 % d’ici 2040, créant une demande substantielle de thérapies innovantes comme les inhibiteurs d’HDAC.

- Par exemple, les inhibiteurs d'HDAC approuvés par la FDA tels que le vorinostat (Zolinza), la romidepsine (Istodax) et le belinostat (Beleodaq) sont déjà utilisés dans le traitement des lymphomes à cellules T, et d'autres essais cliniques explorent leur utilisation dans le myélome multiple, le cancer du sein et le glioblastome.

- L'expansion de l'utilisation des inhibiteurs d'HDAC dans des indications non oncologiques, telles que les maladies neurodégénératives (par exemple, la maladie de Huntington et la maladie d'Alzheimer) et les maladies inflammatoires, offre de nouvelles perspectives de croissance. Les mécanismes épigénétiques sont de plus en plus reconnus dans la pathogenèse de ces maladies, et les inhibiteurs d'HDAC démontrent des effets neuroprotecteurs et anti-inflammatoires lors d'études précliniques.

- De plus, l'augmentation du financement de la recherche, le développement des partenariats entre les institutions universitaires et les sociétés pharmaceutiques et un solide pipeline de développement clinique accélèrent l'innovation et élargissent le paysage thérapeutique des inhibiteurs d'HDAC.

Retenue/Défi

« Problèmes de sécurité et spécificité limitée des isoformes »

- Malgré leur potentiel thérapeutique prometteur, les inhibiteurs d'HDAC sont confrontés à des défis importants en matière de sécurité et de tolérance. Le manque de sélectivité isoforme de nombreux inhibiteurs d'HDAC de première génération peut entraîner des effets hors cible généralisés, notamment fatigue, thrombocytopénie et troubles gastro-intestinaux, limitant ainsi leur utilisation à long terme.

- Par exemple, le vorinostat et la romidepsine, bien qu'efficaces, sont souvent associés à des toxicités limitant la dose, ce qui les rend adaptés uniquement à un sous-ensemble limité de patients.

- Cette fenêtre thérapeutique étroite représente un défi pour une adoption plus large sur le marché, en particulier dans les contextes non oncologiques où la tolérance aux effets secondaires est plus faible.

- De plus, les mécanismes d’action complexes et l’impact incertain à long terme sur la régulation épigénétique suscitent des inquiétudes chez les cliniciens, notamment en ce qui concerne les changements irréversibles de l’expression des gènes.

- Un autre obstacle est le coût élevé des thérapies par inhibiteurs d'HDAC, qui peut limiter l'accès dans les marchés émergents et pour les patients sans couverture d'assurance adéquate.

- Pour relever ces défis, il faudra investir continuellement dans le développement d'inhibiteurs sélectifs d'HDAC, améliorer l'identification des biomarqueurs et affiner les protocoles d'essais cliniques afin de cibler les populations de patients les plus adaptées et de minimiser les effets indésirables. La capacité à démontrer l'innocuité et la rentabilité à long terme sera essentielle pour soutenir la croissance du marché.

Champ d'application du marché des inhibiteurs d'histone désacétylase

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par classification

Sur la base de leur classification, le marché des inhibiteurs d'HDAC est segmenté en HDAC de classe I, HDAC de classe II, HDAC de classe III et autres. Le segment des HDAC de classe I devrait détenir la plus grande part de chiffre d'affaires du marché, soit environ 54,8 % en 2025, grâce à leur forte association avec les voies oncogènes et à leur utilisation généralisée dans les thérapies approuvées. Ces inhibiteurs, tels que le vorinostat et la romidepsine, ciblent principalement les HDAC1, HDAC2 et HDAC3 et ont démontré une efficacité significative dans le traitement des hémopathies malignes, ce qui en fait un choix privilégié pour les applications cliniques.

Le segment des HDAC de classe II devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à l'intensification des efforts de recherche axés sur leur rôle dans les pathologies non oncologiques telles que les maladies neurologiques et inflammatoires. Leur action isoforme-spécifique et leur potentiel thérapeutique émergent offrent des perspectives intéressantes pour le développement de médicaments ciblés et une expansion future au-delà de l'oncologie.

• Par type de médicament

En fonction du type de médicament, le marché est segmenté en vorinostat, romidepsine, belinostat et autres. Le vorinostat a représenté la plus grande part de marché en 2025, étant le premier inhibiteur d'HDAC approuvé par la FDA pour le lymphome cutané à cellules T (LCCT). Son utilisation clinique établie et sa pertinence continue en monothérapie et en association contribuent à sa domination.

Le segment Belinostat devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, grâce à son adoption croissante dans le traitement du lymphome T périphérique (PTCL) et à son acceptation croissante sur les marchés émergents. Les évaluations cliniques en cours pour des indications élargies accélèrent encore sa présence sur le marché.

• Par voie d'administration

Selon la voie d'administration, le marché est classé en deux catégories : orale, injectable et autres. Le segment oral devrait dominer le marché avec la plus grande part de chiffre d'affaires en 2025, grâce à une meilleure observance du traitement par les patients, à sa commodité et à l'augmentation du nombre d'inhibiteurs d'HDAC administrés par voie orale en phase de développement et d'approbation.

Le segment des produits injectables devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son action rapide et à sa biodisponibilité plus élevée, en particulier dans les contextes de soins intensifs et dans le traitement des cancers agressifs où une réponse immédiate aux médicaments est essentielle.

• Sur demande

En fonction de leurs applications, le marché des inhibiteurs d'HDAC est segmenté en oncologie, neurologie et autres. Le segment oncologique détient la plus grande part de marché en 2025, grâce à des données cliniques solides, à une prévalence croissante du cancer et à une forte demande en thérapies épigénétiques. Les inhibiteurs d'HDAC sont largement utilisés dans les hémopathies malignes et sont de plus en plus évalués pour diverses tumeurs solides.

Le segment de la neurologie devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'intérêt croissant pour les HDAC comme cibles thérapeutiques dans les maladies neurodégénératives. Les succès précliniques dans des maladies comme la maladie de Huntington et la maladie d'Alzheimer stimulent les filières de développement et les collaborations de recherche.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2025, les hôpitaux ont représenté la plus grande part de chiffre d'affaires du marché en raison du volume élevé de traitements contre le cancer, de la disponibilité de services d'oncologie spécialisés et de la présence d'installations d'administration de médicaments de pointe.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la tendance croissante vers des soins personnalisés contre le cancer et à la disponibilité de thérapies ciblées en milieu ambulatoire.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. En 2025, les pharmacies hospitalières ont dominé le marché, bénéficiant de l'approvisionnement institutionnel en médicaments pour les services d'oncologie et d'une étroite collaboration avec les oncologues cliniciens.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la numérisation croissante des soins de santé, des préférences de livraison à domicile et de la sensibilisation croissante à la disponibilité des médicaments spécialisés via les plateformes de commerce électronique réglementées.

Analyse régionale du marché des inhibiteurs de l'histone désacétylase

- L'Amérique du Nord domine le marché des inhibiteurs d'histone désacétylase avec la plus grande part de revenus d'environ 45,6 % en 2024, grâce à une forte présence de sociétés pharmaceutiques de premier plan, à des taux d'incidence élevés du cancer et à une infrastructure de soins de santé avancée.

- L'approche proactive de la région en matière de développement de médicaments oncologiques, la disponibilité généralisée des thérapies par inhibiteurs d'HDAC et le soutien réglementaire favorable contribuent de manière significative à la croissance du marché

- De plus, la région bénéficie d'investissements accrus dans la recherche épigénétique, d'un niveau élevé d'essais cliniques et de solides collaborations entre le monde universitaire et l'industrie. La présence d'acteurs clés du marché et l'accès à des options thérapeutiques de pointe ont solidement positionné l'Amérique du Nord comme le principal pôle d'adoption des inhibiteurs d'HDAC, notamment dans le traitement du cancer et les indications neurologiques émergentes.

Aperçu du marché américain des inhibiteurs d'histone désacétylase

Le marché américain des inhibiteurs d'HDAC a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, soit environ 84 %, grâce à une forte prévalence du cancer, une forte activité de R&D pharmaceutique et un environnement réglementaire favorable. Les États-Unis sont en tête des essais cliniques et des autorisations de mise sur le marché des inhibiteurs d'HDAC par la FDA, avec des médicaments majeurs tels que le vorinostat, la romidepsine et le belinostat déjà approuvés pour le traitement des lymphomes à cellules T.

Les investissements croissants en oncologie de précision et en recherche épigénétique, combinés à de solides collaborations entre le monde universitaire et l'industrie, continuent d'accélérer le développement des monothérapies et des thérapies combinées. Le marché américain bénéficie également d'une couverture d'assurance étendue pour les traitements oncologiques et de l'adoption précoce de thérapies innovantes, consolidant ainsi sa position dominante dans le paysage mondial des inhibiteurs d'HDAC.

Aperçu du marché européen des inhibiteurs d'HDAC

Le marché européen des inhibiteurs d'HDAC devrait croître à un TCAC substantiel tout au long de la période de prévision, soutenu par une charge de cancer croissante, des dépenses de santé croissantes et l'expansion de l'infrastructure de recherche épigénétique.

La région connaît une augmentation constante des essais cliniques axés sur les tumeurs solides et les cancers hématologiques utilisant des inhibiteurs d'HDAC. De plus, les organismes de réglementation tels que l'Agence européenne des médicaments (EMA) se montrent de plus en plus ouverts à l'approbation de nouvelles thérapies épigénétiques, facilitant ainsi un accès plus large.

Les collaborations entre les sociétés pharmaceutiques et les institutions universitaires de pays comme l’Allemagne, la France et le Royaume-Uni favorisent l’innovation, tandis qu’une demande croissante de thérapies ciblées et personnalisées continue de stimuler l’adoption en oncologie et en neurologie.

Aperçu du marché britannique des inhibiteurs d'HDAC

Le marché britannique des inhibiteurs HDAC devrait croître à un TCAC notable au cours de la période de prévision, alimenté par l'accent mis par le pays sur la médecine de précision et la génomique du cancer.

L'accent mis par le Service national de santé (NHS) sur l'innovation, le diagnostic précoce et les options thérapeutiques avancées a créé un terrain fertile pour l'adoption des inhibiteurs d'HDAC. De plus, des initiatives soutenues par le gouvernement, comme Genomics England, et des programmes de recherche menés par des institutions comme l'Institute of Cancer Research, favorisent l'intégration des inhibiteurs d'HDAC dans les stratégies modernes de prise en charge du cancer.

Une sensibilisation accrue à l’épigénétique et l’expansion des réseaux d’essais cliniques devraient propulser davantage le marché.

Aperçu du marché allemand des inhibiteurs d'HDAC

Le marché allemand des inhibiteurs d'HDAC devrait croître à un TCAC considérable au cours de la période de prévision, soutenu par une infrastructure de soins de santé bien établie et une forte concentration sur la R&D.

Le secteur pharmaceutique allemand, reconnu pour son innovation et sa conformité réglementaire, participe activement au développement et à l'évaluation des inhibiteurs d'HDAC de nouvelle génération. De plus, le rôle stratégique du pays dans les études cliniques paneuropéennes, conjugué à l'investissement public croissant dans la recherche en oncologie et en neurosciences, favorise la croissance du marché.

L’accès des patients à de nouvelles thérapies par l’intermédiaire de cliniques spécialisées et d’hôpitaux universitaires contribue également à l’augmentation constante de l’utilisation des inhibiteurs d’HDAC.

Aperçu du marché des inhibiteurs d'HDAC en Asie-Pacifique

Le marché des inhibiteurs d'HDAC en Asie-Pacifique devrait connaître le TCAC le plus rapide de plus de 9,2 % en 2025, grâce à la prévalence croissante du cancer, aux améliorations des infrastructures de santé et à l'augmentation des investissements dans la R&D pharmaceutique dans la région.

Des pays comme la Chine, le Japon et l'Inde constatent une forte demande de thérapies anticancéreuses avancées, notamment de modulateurs épigénétiques. Les initiatives gouvernementales visant à promouvoir la recherche clinique et l'accessibilité aux médicaments stimulent encore davantage cette croissance.

Alors que les multinationales étendent leurs opérations dans la région APAC et que les acteurs nationaux investissent dans l’innovation, les inhibiteurs d’HDAC deviennent plus accessibles et abordables, en particulier dans les soins oncologiques.

Aperçu du marché japonais des inhibiteurs d'HDAC

Le marché japonais des inhibiteurs d'HDAC connaît une forte croissance en raison du vieillissement de la population et de l'augmentation de l'incidence du cancer. L'accent mis par le Japon sur les thérapies avancées et le solide soutien réglementaire aux nouveaux traitements oncologiques stimulent l'expansion du marché.

L’intégration des inhibiteurs d’HDAC dans la recherche clinique sur les hémopathies malignes et les troubles neurologiques est facilitée par des institutions telles que RIKEN et les hôpitaux universitaires disposant de pipelines actifs.

En outre, les sociétés pharmaceutiques japonaises investissent dans le développement de thérapies HDAC sélectives aux isoformes et combinées, conformément à l’orientation nationale sur la médecine personnalisée et l’oncologie de précision.

Aperçu du marché chinois des inhibiteurs d'HDAC

Le marché chinois des inhibiteurs HDAC représentait la plus grande part de revenus du marché en Asie-Pacifique en 2025, soutenu par une modernisation rapide des soins de santé, une classe moyenne croissante et une participation croissante au développement mondial de médicaments oncologiques.

Le secteur biopharmaceutique chinois progresse rapidement, avec des entreprises nationales comme Shenzhen Chipscreen Biosciences à la pointe de l'innovation en matière d'inhibiteurs d'HDAC. Les politiques gouvernementales favorisant les réformes de l'approbation des médicaments et les incitations à la recherche sur les médicaments contre le cancer ont fait de la Chine un pôle d'excellence pour les essais cliniques.

En outre, l’inclusion de certains inhibiteurs d’HDAC dans les listes nationales de médicaments remboursés et une base de patients importante pour le cancer et les maladies neurologiques font de la Chine un acteur essentiel sur le marché régional.

Part de marché des inhibiteurs de l'histone désacétylase

L'industrie des inhibiteurs d'histone désacétylase est principalement dirigée par des entreprises bien établies, notamment :

- Midatech Pharma PLC (Royaume-Uni)

- Crystal Genomics Inc. (Corée du Sud)

- CELGENE CORPORATION (États-Unis)

- Novartis AG (Suisse)

- Shenzhen Chipscreen Biosciences Co., Ltd. (Chine)

- Spectrum Pharmaceuticals, Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Celleron Therapeutics (Royaume-Uni)

- FORUM Pharmaceuticals Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Eisai Co., Ltd. (Japon)

- REGENACY PHARMACEUTICALS, INC. (États-Unis)

- Karyopharm (États-Unis)

- Aurobindo Pharma (Inde)

- CARDIFF ONCOLOGY (États-Unis)

- Wellness Pharma International (Inde)

- Syndax (États-Unis)

- MEI Pharma, Inc. (États-Unis)

- Onxeo (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.