Global In Vitro Diagnostics Ivd Market

Taille du marché en milliards USD

TCAC :

%

USD

135.73 Billion

USD

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics in vitro (DIV), par technique (immunodiagnostic, hématologie, diagnostic moléculaire, diagnostic tissulaire, diagnostic in vitro (DIV), autres), application (maladies infectieuses, cancer, maladies cardiaques, troubles du système immunitaire, maladies néphrologiques, maladies gastro-intestinales, autres), utilisateur final (laboratoires indépendants, hôpitaux, établissements d'enseignement supérieur et facultés de médecine, soins de proximité, autres), produit et service (réactifs, instruments, logiciels et services) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que In Vitro Diagnostics (IVD) Taille du marché et taux de croissance

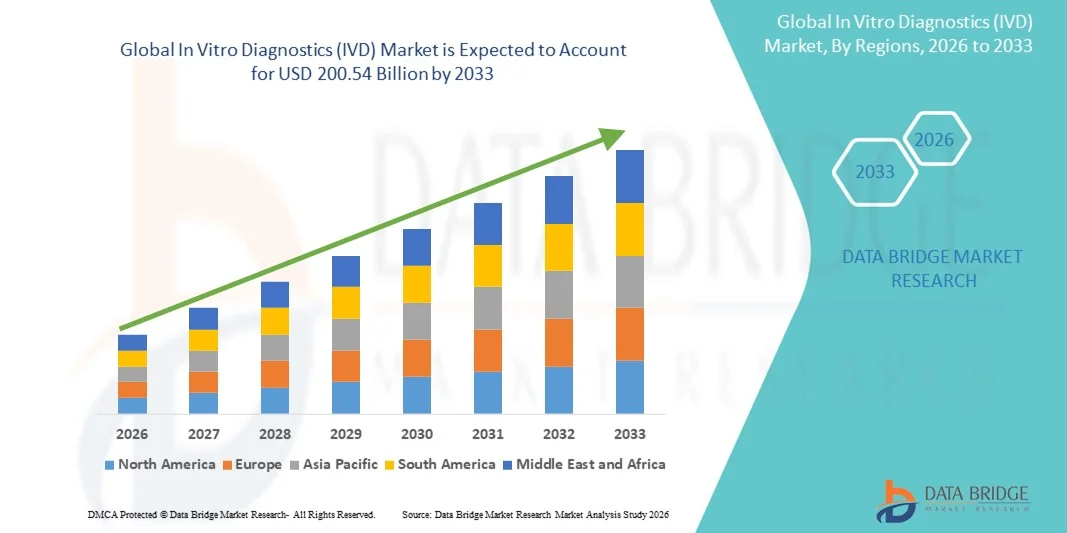

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial des diagnostics in vitro a été évaluée à135,73 milliards de dollars en 2025et devrait atteindre200,54 milliards de dollars en 2033, à unTCAC de 5,0 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et infectieuses.,une demande croissante de détection précoce et précise des maladies et des progrès technologiques rapides tels que le diagnostic moléculaire, les tests au point de soins et l'automatisation dans les laboratoires;

- De plus, l'accent mis de plus en plus sur la médecine personnalisée, l'utilisation croissante des tests de diagnostic dans les soins préventifs et l'adoption croissante de plateformes de diagnostic intégrées et axées sur l'IA renforcent la DIV en tant que composante essentielle des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions diagnostiques avancées, stimulant ainsi significativement la croissance de l'industrie

Taille du marché et prévisions:

- Taille du marché (2025):135,73 milliards de dollars

- Taille du marché prévue (2033) :200,54 milliards de dollars

- TCAC (2026-2033):5.00%

Comment le marché des diagnostics in vitro (IVD) a-t-il été analysé

- In Vitro Diagnostics (IVD), comprenant des tests diagnostiques effectués sur du sang, des tissus et d'autres échantillons biologiques, sont des composantes de plus en plus vitales des systèmes de santé modernes en raison de leur rôle essentiel dans la détection des maladies, la surveillance et les décisions de traitement personnalisées dans les hôpitaux, les laboratoires et les environnements de test à domicile

- L'accélération de la demande de solutions de DIV est principalement alimentée par l'augmentation de la prévalence mondiale des maladies chroniques et infectieuses, l'accent mis sur un diagnostic précoce et précis et des progrès technologiques rapides tels que le diagnostic moléculaire, les tests au point de soins, l'automatisation et les plates-formes améliorées par l'IA qui améliorent la vitesse, la précision et les résultats cliniques des tests

- L'Amérique du Nord a dominé le marché des diagnostics in vitro (DIV) avec la plus grande part des revenus de 40,8 % en 2025, appuyée par une infrastructure de soins de santé de pointe, des systèmes de remboursement solides, l'adoption de technologies diagnostiques novatrices et la présence de fabricants mondiaux de premier plan qui continuent d'élargir les portefeuilles d'essais moléculaires et immunologiques aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des diagnostics in vitro (IVD) au cours de la période de prévision en raison de l'augmentation des dépenses de soins de santé, de l'expansion des réseaux de laboratoires de diagnostic, de la sensibilisation aux soins de santé préventifs et de la demande croissante de tests accessibles et abordables dans des pays densément peuplés comme la Chine et l'Inde

- Le segment des réactifs a dominé le marché In Vitro Diagnostics (IVD) en 2025, avec la plus grande part de marché de 65,50 %, sous l'impulsion d'une demande récurrente constante de consommables, d'un recours accru aux tests moléculaires et immunologiques, et d'avancées continues dans le développement de tests qui soutiennent un large éventail d'applications diagnostiques dans les milieux cliniques.

Comment segmenté le marché des diagnostics in vitro (IVD)

|

Attributs |

In Vitro Diagnostics (IVD) Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelles sont les tendances du marché des diagnostics in vitro

Précision diagnostique améliorée grâce à l'intégration de l'IA et de l'automatisation

- Une tendance significative et accélérée sur le marché mondial In Vitro Diagnostics (IVD) est l'approfondissement de l'intégration deintelligence artificielle (IA), l'automatisation et l'analyse numérique au sein des systèmes de diagnostic clinique, améliorant considérablement la précision des tests, l'efficacité et la gestion des flux de travail dans les hôpitaux et les laboratoires

- Par exemple, les analyseurs d'immuno-essais automatisés de Roche et Abbott intègrent en toute transparence des algorithmes compatibles avec l'IA pour optimiser le traitement, réduire les erreurs manuelles et accélérer les délais d'exécution des environnements diagnostiques à volume élevé. De même, les plates-formes telles que Siemens Healthineers.

- L'intégration de l'IA dans les instruments IVD permet des capacités telles que la maintenance prédictive, le contrôle automatisé de la qualité et l'interprétation avancée des résultats des essais. Par exemple, les systèmes moléculaires pilotés par l'IA peuvent améliorer la précision de la détection des agents pathogènes et fournir des alertes intelligentes pour les modèles de test inhabituels, tandis que les flux de travail automatisés améliorent considérablement la productivité des laboratoires.

- L'intégration harmonieuse des analyseurs de DIV avec les dossiers de santé électroniques (DSE) et les plateformes de diagnostic numérique facilite la gestion centralisée des données, permettant aux cliniciens d'accéder aux résultats des patients en même temps que l'imagerie, les antécédents de traitement et les outils de soutien à la décision, créant ainsi un écosystème diagnostique unifié

- Cette tendance vers des systèmes de diagnostic plus intelligents, automatisés et interconnectés modifie fondamentalement les attentes en matière de rendement en laboratoire. Par conséquent, des entreprises telles que Sysmex et Beckman Coulter développent des analyseurs avancés dotés d'outils de décision soutenus par l'IA et de capacités de surveillance en temps réel pour améliorer l'efficacité opérationnelle.

- La demande de systèmes d'IVD qui offrent une automatisation sans faille, des analyses assistées par l'IA et une connectivité numérique intégrée augmente rapidement dans les laboratoires cliniques et les établissements de soins, car les fournisseurs de soins de santé privilégient de plus en plus la précision, la rapidité et la fonctionnalité diagnostique complète.

Qu'est-ce que la dynamique du marché des diagnostics in vitro

Chauffeur

Besoin croissant en raison de l'augmentation du fardeau des maladies et de l'adoption préventive des soins de santé

- La charge mondiale croissante des maladies chroniques et infectieuses, associée à l'accent croissant mis sur les pratiques de santé préventives, est un facteur important de l'augmentation de la demande sur le marché des diagnostics in vitro

- Par exemple, en avril 2025, Abbott a annoncé des progrès dans ses plateformes de diagnostic moléculaire avec des capacités de haut débit améliorées pour soutenir la détection plus rapide des pathogènes. On s'attend à ce que cette évolution de la part des principaux acteurs stimule la croissance de l'industrie de la DIV au cours de la période de prévision.

- À mesure que les fournisseurs de soins de santé prennent conscience de l'augmentation des risques de maladie et de la nécessité de détecter rapidement les maladies, les solutions de DIV offrent des capacités avancées telles que la surveillance en temps réel, le dépistage à haute sensibilité et les résultats diagnostiques rapides, ce qui procure un avantage convaincant par rapport aux méthodes de test manuel classiques.

- En outre, l'adoption croissante de systèmes de soins de santé numériques et de réseaux de diagnostic intégrés fait des solutions IVD des composantes essentielles de l'infrastructure médicale moderne, offrant une interopérabilité transparente avec les dossiers de santé électroniques et les plateformes de décision clinique

- La facilité des tests rapides, les capacités de diagnostic à distance et l'amélioration de l'accessibilité au moyen d'appareils au point de soins sont des facteurs clés qui propulsent l'adoption de technologies de DIV dans les hôpitaux, les cliniques et les établissements de soins à domicile. L'augmentation du nombre de tests décentralisés et de dispositifs d'essais moléculaires et immunologiques concourent à la croissance du marché.

Restriction/Défi

Préoccupations relatives à l'exactitude des données et obstacles à la conformité réglementaire

- Les préoccupations concernant la précision des données, la variabilité analytique et les vulnérabilités à la cybersécurité dans les systèmes de diagnostic connectés posent des défis importants à la pénétration plus large des DIV sur le marché. Comme les analyseurs modernes comptent sur les logiciels, la connectivité et l'automatisation, ils sont sensibles aux risques d'intégrité des données et aux défaillances du système

- Par exemple, des rapports faisant état d'incohérences dans certaines trousses d'essai rapides et de lacunes en matière de cybersécurité dans les instruments de diagnostic reliés au réseau ont mis en garde certaines installations de soins de santé contre l'adoption de nouvelles plates-formes de DIV numériques

- Pour renforcer la confiance des utilisateurs, il est essentiel de répondre à ces préoccupations au moyen de mesures robustes de protection des données, de mécanismes avancés de contrôle de la qualité et de mises à niveau régulières des logiciels. Des entreprises comme Roche et Siemens Healthineers mettent en avant leurs solides cadres de conformité et normes de sécurité pour rassurer les acheteurs. En outre, le coût relativement élevé des systèmes de DIV avancés par rapport aux méthodes de laboratoire traditionnelles peut constituer un obstacle pour les établissements de santé en difficulté budgétaire dans les régions en développement.

- Bien que l'abordabilité se soit améliorée grâce à des analyseurs compacts et rentables, les technologies de pointe telles que le séquençage de la prochaine génération (NGS), les systèmes moléculaires à haut débit et les plates-formes automatisées d'essais immunologiques demeurent coûteuses pour de nombreuses institutions, ce qui limite l'adoption à grande échelle

- Surmonter ces défis en renforçant la conformité à la réglementation, en renforçant la sécurité du système et en mettant au point des solutions diagnostiques plus abordables et plus précises sera crucial pour une expansion durable du marché.

Qu'est-ce que la portée du marché des diagnostics in vitro

Le marché est segmenté en fonction de la technique, de l'application, de l'utilisateur final et des produits et services.

- Par technique

Sur la base de la technique, le marché In Vitro Diagnostics (IVD) est segmenté en immunodiagnostic, hématologie, diagnostic moléculaire, diagnostic tissulaire, diagnostic in vitro (IVD) et autres. Le segment des immunodiagnostics a dominé le marché avec la plus grande part des revenus en 2025, en raison de son utilisation intensive pour détecter les maladies infectieuses, les troubles auto-immuns, les maladies cardiovasculaires et les maladies chroniques. Le segment bénéficie d'une fiabilité de test élevée, d'une compatibilité d'automatisation et de progrès continus en chimiluminescence,- Oui.et des technologies d'immunologie rapides. L'immunodiagnostic reste également préféré en raison de son évolutivité dans les laboratoires à volume élevé et dans les milieux décentralisés. De plus, la forte demande de tests à base d'anticorps et l'adoption croissante dans les milieux de points de soins renforcent son leadership dans le paysage des DIV. L'augmentation de la prévalence des maladies infectieuses et l'augmentation des programmes de dépistage continuent de favoriser la forte contribution du segment au marché.

Le segment du diagnostic moléculaire devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande demédecine de précision, tests génomiques et détection précoce des maladies. Le diagnostic moléculaire augmente rapidement en raison de sa grande précision dans l'identification du matériel génétique à partir d'agents pathogènes et dans le soutien de l'oncologie, des tests de maladies infectieuses et de la sélection thérapeutique personnalisée. Les progrès dans les essais PCR, les essais multiplex, les plates-formes NGS et les trousses de test moléculaire rapides accélèrent son adoption dans le monde entier. L'accent mis de plus en plus sur la détection précoce du cancer et la préparation aux éclosions renforce ce segment. De plus, le passage à des tests décentralisés au moyen de dispositifs moléculaires portables permet une pénétration importante dans les milieux cliniques et non cliniques.

- Par demande

Sur la base de l'application, le marché In Vitro Diagnostics (IVD) est segmenté en maladies infectieuses, cancer, maladies cardiaques, troubles du système immunitaire, maladies néphrologiques, maladies gastro-intestinales, etc. Lesmaladies infectieusesLe segment a dominé le marché avec la plus grande part des revenus en 2025, soutenue par des volumes élevés de tests mondiaux pour les infections respiratoires, les infections sexuellement transmissibles et les maladies virales. La forte demande de tests diagnostiques rapides, de tests PCR et de trousses à base d'antigènes a renforcé le leadership de ce segment. L'incidence croissante d'agents pathogènes émergents et réémergents continue d'entraîner des activités de dépistage et de diagnostic de routine dans les hôpitaux et les laboratoires. Le dépistage des maladies infectieuses s'accroît aussi en raison de la sensibilisation croissante, des programmes de surveillance gouvernementaux et de la disponibilité accrue de solutions de dépistage décentralisées. Le segment bénéficie d'une innovation robuste tant dans les technologies de test rapide que dans les systèmes de laboratoire automatisés.

Le segment du cancer devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'adoption croissante de tests génétiques et biomarqueurs pour le diagnostic précoce et la planification du traitement. L'augmentation de la prévalence du cancer à l'échelle mondiale renforce le besoin d'outils de diagnostic précis et sensibles dans toutes les voies de soins en oncologie. Les biopsies liquides, les tests de marqueurs tumoraux et les plates-formes d'oncologie moléculaire gagnent en traction. Les progrès dans le profilage génomique et les diagnostics complémentaires permettent des décisions de traitement personnalisées, accélérant la croissance du segment. L'augmentation des investissements dans les programmes de dépistage du cancer, conjuguée aux progrès technologiques dans les diagnostics peu invasifs, appuie davantage ce segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché In Vitro Diagnostics (IVD) est segmenté en laboratoires autonomes, hôpitaux, écoles universitaires et médicales, centres de soins, etc. Le segment des laboratoires autonomes a dominé le marché avec la plus grande part des revenus en 2025, grâce à des volumes d'essais élevés, une infrastructure solide pour des diagnostics complexes et une large adoption de l'automatisation et des flux de travail numériques. Les laboratoires autonomes servent souvent de centres centralisés pour les essais spécialisés, ce qui permet d'accélérer les délais d'exécution et d'améliorer la précision grâce à l'équipement avancé. Leur capacité de traiter de grands échantillons les place comme des fournisseurs clés de services de diagnostic nationaux et régionaux. En outre, le renforcement des partenariats avec les prestataires de soins de santé et l'expansion des réseaux de diagnostic renforcent le leadership de ce segment. La croissance du dépistage préventif et de la surveillance des maladies chroniques accroît encore la demande de tests de laboratoire autonomes.

Le secteur des points de soins devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par la demande croissante de solutions d'essai rapides, portables et décentralisées dans les milieux cliniques et non cliniques. Les dispositifs au point de service appuient la prise de décisions en temps réel, ce qui permet un diagnostic et un traitement plus rapides. L'utilisation croissante d'analyseurs compacts, de tests rapides d'antigènes, de dispositifs de surveillance du glucose et de plates-formes moléculaires de COP favorise l'adoption. Le segment bénéficie des progrès de la connectivité et de la miniaturisation, rendant les tests plus accessibles dans les milieux ruraux, éloignés et à domicile. La hausse de la demande de commodité, la diminution de la dépendance à l'égard des laboratoires centralisés et l'expansion des applications dans le domaine des maladies infectieuses et de la gestion des soins chroniques continuent de favoriser la croissance du segment.

- Par produit et service

Sur la base du produit et du service, le marché In Vitro Diagnostics (IVD) est segmenté en réactifs, instruments, logiciels et services. Le segment des réactifs a dominé le marché avec la plus grande part de chiffre d'affaires de 65,50 % en 2025, soutenue par la demande récurrente de consommables utilisés dans les opérations quotidiennes de laboratoire et les essais cliniques. Les réactifs forment l'épine dorsale des processus de DIV, permettant une utilisation continue dans les immunoessais, les diagnostics moléculaires, l'hématologie et la biochimie. Le segment bénéficie de l'augmentation des volumes de tests, de la prévalence croissante des maladies chroniques et des cycles d'approvisionnement réguliers des laboratoires et des hôpitaux. Les progrès réalisés dans la chimie des essais et l'adoption croissante de réactifs à haute sensibilité appuient le leadership constant du marché. En outre, les lancements fréquents de trousses d'essai spécifiques aux maladies continuent de renforcer les réactifs en tant que catégorie de produits les plus vendus.

Le secteur des logiciels et services devrait connaître le taux de croissance le plus rapide de 2026 à 2033, grâce à l'intégration croissante des diagnostics numériques, des systèmes d'information de laboratoire (LIS) et des plateformes d'analyse de données. Le segment se développe rapidement en raison de la nécessité d'améliorer l'automatisation des flux de travail, l'interopérabilité et la gestion des données en temps réel dans les environnements de diagnostic. L'adoption croissante d'outils d'interprétation basés sur l'IA et de plateformes de diagnostic connectées au cloud renforce encore son potentiel de croissance. L'accent mis de plus en plus sur le diagnostic axé sur le patient et la surveillance à distance soutient également la demande de solutions numériques axées sur le service. De plus, l'automatisation logicielle améliore l'efficacité des laboratoires, réduit les erreurs et facilite la prise de décisions cliniques plus rapidement.

Quelle région détient la plus grande part du marché des diagnostics de vitro (IVD)

L'Amérique du Nord a dominé le marché des diagnostics in vitro (DIV) avec la plus grande part des revenus de 40,8 % en 2025, appuyée par une infrastructure de soins de santé de pointe, des systèmes de remboursement solides, l'adoption de technologies diagnostiques novatrices et la présence de fabricants mondiaux de premier plan qui continuent d'élargir les portefeuilles d'essais moléculaires et immunologiques aux États-Unis et au Canada.

- Les consommateurs et les fournisseurs de soins de santé de la région privilégient des solutions diagnostiques précises, rapides et fiables, ce qui entraîne une forte demande de technologies de diagnostic moléculaire, d'immuno-essais et de dépistage au point de soins. L'accent mis sur la détection précoce des maladies, les soins préventifs et la médecine personnalisée continue de renforcer le leadership du marché nord-américain

- Cette domination est également soutenue par des politiques de remboursement favorables, une forte sensibilisation au dépistage systématique de la santé et une innovation technologique continue, en établissant des solutions de DIV comme outils essentiels pour la prise de décisions cliniques et la gestion des maladies chroniques dans les établissements de santé publics et privés

Aperçu du marché américain des diagnostics in vitro

Le marché américain In Vitro Diagnostics (IVD) a enregistré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des volumes élevés de tests diagnostiques, à l'adoption de technologies de laboratoire de pointe et à une infrastructure de soins de santé bien établie. La demande croissante du pays en matière de dépistage précoce des maladies, de diagnostics complémentaires et de dépistage systématique continue d'alimenter l'expansion du marché. La prévalence croissante des maladies chroniques et infectieuses a accéléré l'utilisation des diagnostics moléculaires, des essais immunologiques et des dispositifs de soins au point de vue clinique. L'importance croissante accordée à la médecine personnalisée et aux décisions de traitement rapide renforce le rôle des solutions de DIV sur le marché américain. En outre, l'innovation continue des fabricants nationaux et l'intégration des plateformes de diagnostic numérique contribuent de manière significative à la trajectoire de croissance du marché.

Europe In Vitro Diagnostics (IVD) Aperçu du marché

Le marché européen des diagnostics in vitro (IVD) devrait s'étendre à un TCAC important tout au long de la période de prévision, avec l'appui de normes réglementaires rigoureuses, d'une forte sensibilisation au diagnostic et de l'adoption généralisée de méthodes d'essai technologiquement avancées. L'augmentation des dépenses de soins de santé dans les grandes économies européennes conduit à l'adoption de plates-formes de diagnostic innovantes dans les hôpitaux et les laboratoires. L'accent croissant mis par la région sur les soins de santé préventifs, ainsi que sur l'augmentation de la population gériatrique, accroît la demande de tests de diagnostic fréquents. Les consommateurs européens et les prestataires de soins de santé manifestent une forte préférence pour des systèmes de diagnostic hautement précis, automatisés et normalisés. De plus, la croissance des programmes de dépistage du cancer, des troubles cardiovasculaires et des maladies infectieuses renforce l'adoption de la DIV dans plusieurs milieux cliniques.

U.K. In Vitro Diagnostics (IVD) Aperçu du marché

Le marché britannique des diagnostics in vitro (DIV) devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation des besoins en matière de diagnostic, de l'augmentation du fardeau des maladies chroniques et de la demande croissante de solutions de dépistage novatrices. Le pays met fortement l'accent sur les soins de santé préventifs et le diagnostic précoce continue d'accélérer l'adoption de technologies avancées de DIV. L'accent mis de plus en plus sur la santé numérique et l'intégration des systèmes d'information de laboratoire améliorent l'efficacité diagnostique dans les établissements médicaux. L'expansion des tests moléculaires et du diagnostic des points de soins est soutenue par des investissements dans la modernisation de l'infrastructure des soins de santé. De plus, une sensibilisation accrue aux programmes de dépistage et à la surveillance des maladies stimule la croissance du marché des MIV au Royaume-Uni.

Allemagne In Vitro Diagnostics (IVD) Aperçu du marché

Le marché allemand du diagnostic in vitro (IVD) devrait s'étendre à un TCAC considérable au cours de la période de prévision, grâce à des investissements importants dans les technologies de santé et à une forte demande de systèmes de diagnostic fiables. Allemagne L'infrastructure avancée des laboratoires et l'accent mis sur les tests de précision continuent d'entraîner l'adoption généralisée de plates-formes automatisées et de diagnostics moléculaires. Le pays met fortement l'accent sur la qualité, la sécurité des données et le respect de la réglementation, ce qui correspond au besoin croissant de solutions diagnostiques sophistiquées. La prévalence croissante des maladies chroniques et la demande croissante de planification personnalisée des traitements appuient l'expansion continue du secteur de la DIV. L'intégration de technologies innovantes, y compris le diagnostic assisté par l'IA, est également de plus en plus répandue dans les établissements de soins de santé en Allemagne.

Aperçu du marché des diagnostics in vitro en Asie et dans le Pacifique

Le marché des diagnostics in vitro (IVD) de l'Asie et du Pacifique est sur le point de croître au rythme le plus rapide pendant la période de prévision, sous l'impulsion d'importantes populations, d'une urbanisation rapide et d'une sensibilisation accrue aux soins de santé dans des pays comme la Chine, le Japon et l'Inde. L'incidence croissante des maladies infectieuses et chroniques accélère considérablement l'utilisation des tests diagnostiques. Les initiatives gouvernementales visant à promouvoir la numérisation des soins de santé et l'expansion de l'infrastructure des laboratoires favorisent l'adoption de la DIV dans toute la région. De plus, l'APAC est un pôle mondial de fabrication de trousses de diagnostic, de réactifs et d'instruments qui augmente l'accessibilité et l'accessibilité pour les consommateurs locaux. La préférence croissante pour les tests au point de soins et les diagnostics rapides continue de renforcer la trajectoire de croissance élevée de la région.

Japon In Vitro Diagnostics (IVD) Aperçu du marché

Le marché japonais des diagnostics in vitro (IVD) prend de l'ampleur en raison de l'évolution technologique du pays et de la demande croissante de tests diagnostiques de haute précision. La population vieillissante du Japon est à l'origine d'une forte utilisation des solutions diagnostiques pour la gestion des maladies chroniques et le dépistage préventif. L'adoption de diagnostics moléculaires, d'analyseurs automatisés et de plateformes basées sur des biomarqueurs se développe dans les hôpitaux et les laboratoires. L'intégration des systèmes de DIV à des écosystèmes de santé numériques plus vastes, y compris les dossiers médicaux électroniques et les plateformes de l'IA, continue de stimuler la croissance. En outre, le pays met l'accent sur l'innovation, l'efficacité et la détection précoce des maladies renforce l'adoption croissante de technologies de diagnostic de pointe.

Inde In Vitro Diagnostics (IVD) Aperçu du marché

En 2025, le marché de l'Inde In Vitro Diagnostics (IVD) a représenté l'une des plus grandes parts de marché en Asie-Pacifique, soutenues par l'urbanisation rapide, l'élargissement de l'accès aux soins de santé et la sensibilisation aux diagnostics préventifs. L'augmentation de la population de la classe moyenne et l'augmentation du fardeau des maladies infectieuses et chroniques entraînent une forte demande de solutions de dépistage abordables et précises. L'Inde est en train de devenir un marché dynamique pour les diagnostics en laboratoire et au point de soins en raison de l'augmentation des investissements hospitaliers et de l'expansion des réseaux de diagnostic privés. Des initiatives gouvernementales comme la mission de santé numérique et l'augmentation des dépenses de santé accélèrent encore la croissance du marché. La présence de fabricants nationaux solides et la disponibilité de trousses d'essai rentables continuent de favoriser l'adoption généralisée de la DIV dans les zones urbaines et rurales.

Quelles sont les meilleures entreprises dans Dans le marché des diagnostics Vitro (IVD)

L'industrie In Vitro Diagnostics (IVD) est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Danaher (États-Unis)

- BD (États-Unis)

- BIOMÉRIEUX (France)

- Laboratoires Bio-Rad (États-Unis)

- Hologic, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- PerkinElmer (États-Unis)

- DiaSorin S.p.A. (Italie)

- Société Luminex (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Nova Biomedical Corporation (États-Unis)

- Meso Scale Diagnostics, LLC (États-Unis)

- Diagnostics cliniques ortho (États-Unis)

- Société Sysmex (Japon)

- Seegene Inc. (Corée du Sud)

Quelles sont les évolutions récentes du marché mondial des diagnostics in vitro

- En janvier 2024, la Commission européenne a proposé de prolonger les périodes de transition pour les fabricants en vertu du règlement sur les dispositifs médicaux de diagnostic in vitro (RDIV). La mise à jour vise à prévenir les pénuries de tests diagnostiques critiques en donnant aux entreprises plus de temps pour se conformer à des exigences réglementaires plus strictes. Il introduit également un déploiement progressif de la base de données EUDAMED, renforçant la transparence et la surveillance post-commercialisation

- En avril 2023, Thermo Fisher Scientific s'est associé à ALPCO-GeneProof pour élargir son portefeuille de tests de diagnostic moléculaires CE-IVD. La collaboration a permis d'introduire 37 tests fondés sur la PCR dans la gamme TaqPath Menu. Cela a considérablement élargi le menu disponible pour les laboratoires de diagnostic utilisant déjà les systèmes PCR Thermo Fisher

- En janvier 2023, QIAGEN a lancé l'EZ2 Connect MDx, un système automatisé marqué CE-IVD pour l'extraction de l'ADN/ARN. La plate-forme peut purifier les acides nucléiques de jusqu'à 24 échantillons simultanément en ~30 minutes, ce qui augmente l'efficacité du laboratoire. Son automatisation réduit la manipulation manuelle, minimise les risques de contamination et améliore la reproductibilité

- En juin 2021, Thermo Fisher Scientific a publié le TaqPath COVID-19 Fast PCR Combo Kit 2.0, un test diagnostique CE-IVD. La trousse détecte le SRAS-CoV-2 directement à partir d'échantillons de salive brute, éliminant ainsi le besoin d'étapes d'extraction complexes. Il fournit des résultats en moins de deux heures, permettant des tests à haute fréquence dans les hôpitaux, les aéroports et les lieux de travail

- Le test utilise plusieurs cibles génétiques pour maintenir la précision, même lorsque de nouvelles variantes émergent.

- En mars 2021, QIAGEN a dévoilé le QIAcube Connect MDx, un automate marqué CE-IVD pour la préparation normalisée des échantillons. L'instrument permet aux laboratoires de diagnostic d'exécuter une large gamme de protocoles approuvés par l'IVD avec une grande cohérence. Il prend en charge l'automatisation complète des flux de purification pour l'ADN, l'ARN et les protéines. Cela réduit la variabilité entre les techniciens et assure un contrôle de qualité serré dans les environnements d'essais cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.