Global Inherited Retinal Diseases Market

Taille du marché en milliards USD

TCAC :

%

USD

21.74 Billion

USD

39.94 Billion

2024

2032

USD

21.74 Billion

USD

39.94 Billion

2024

2032

| 2025 –2032 | |

| USD 21.74 Billion | |

| USD 39.94 Billion | |

| % | |

|

Segmentation du marché mondial des maladies rétiniennes héréditaires, par type de maladie (rétinite pigmentaire, maladie de Stargardt, achromatopsie, dystrophie cône-bâtonnet, choroïdérémie, amaurose congénitale de Leber, œdème maculaire, etc.), type (diagnostic et traitement), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire , soins à domicile, etc.), canal de distribution (vente au détail et appel d'offres direct) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des maladies rétiniennes héréditaires

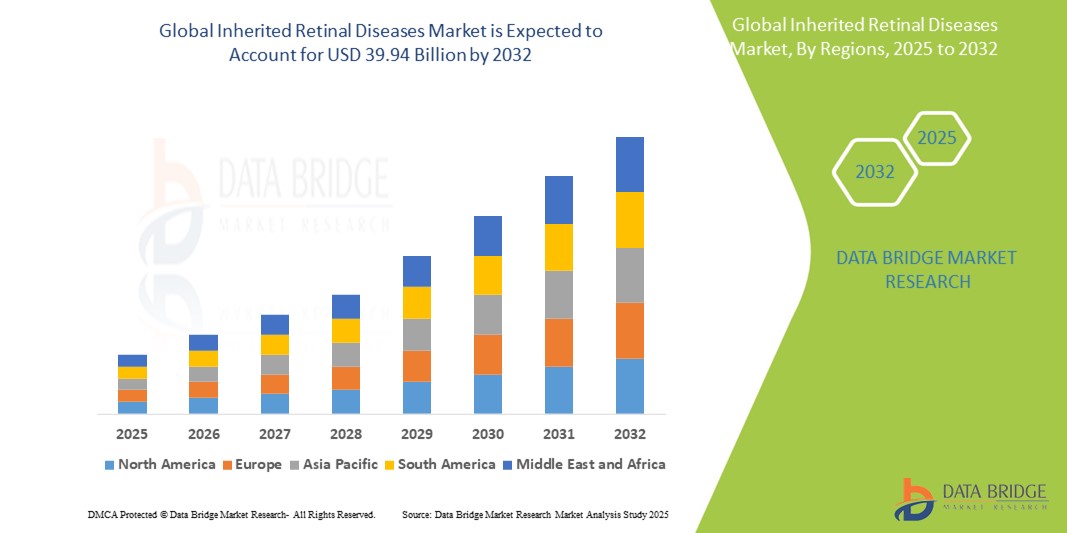

- La taille du marché mondial des maladies rétiniennes héréditaires était évaluée à 21,74 milliards USD en 2024 et devrait atteindre 39,94 milliards USD d'ici 2032 , à un TCAC de 7,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de thérapies et de solutions diagnostiques innovantes ciblant les mutations génétiques responsables des déficiences visuelles et de la cécité. Les maladies rétiniennes héréditaires (MRI), notamment la rétinite pigmentaire, l'amaurose congénitale de Leber et la maladie de Stargardt, suscitent une attention croissante grâce aux progrès de la thérapie génique, faisant du traitement des MRI un domaine en pleine expansion en ophtalmologie et en médecine de précision.

- Par ailleurs, la prévalence croissante des maladies oculaires génétiques rares, conjuguée à l'augmentation des investissements dans la recherche génomique et la médecine personnalisée, contribue à l'expansion du marché des IRD. Des outils diagnostiques performants, tels que le séquençage de nouvelle génération (NGS) et l'émergence des technologies d'édition génomique basées sur CRISPR, facilitent une identification plus précoce et plus précise des maladies rétiniennes héréditaires, favorisant leur adoption en milieu clinique et en recherche.

Analyse du marché des maladies rétiniennes héréditaires

- Le marché des maladies rétiniennes héréditaires connaît une croissance substantielle, principalement portée par une sensibilisation accrue, les progrès du diagnostic génétique et le besoin croissant de thérapies ciblées pour traiter les troubles rétiniens rares. Les innovations en matière de thérapie génique et d'implants rétiniens accélèrent encore l'expansion du marché en offrant de l'espoir aux patients atteints de troubles visuels génétiques jusqu'alors incurables.

- L'importance croissante accordée à la médecine personnalisée et les progrès des technologies génomiques accroissent la demande de diagnostic précis et précoce des maladies infectieuses infectieuses. Des outils tels que le séquençage de nouvelle génération (NGS), l'édition génomique CRISPR et les systèmes d'administration de gènes basés sur les virus adéno-associés (VAA) contribuent significativement au développement de nouvelles approches thérapeutiques adaptées aux profils génétiques individuels.

- L'Amérique du Nord a dominé le marché mondial des maladies rétiniennes héréditaires, avec la plus grande part de revenus de 38,9 % en 2024. Ce leadership est dû à la solide infrastructure de soins de santé de la région, à la forte prévalence des maladies rétiniennes, à un financement solide de la R&D et à la présence d'acteurs clés activement engagés dans les essais de thérapie génique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des maladies rétiniennes héréditaires au cours de la période de prévision (2025-2032), grâce à l'augmentation des investissements dans les infrastructures de santé, à la sensibilisation croissante aux troubles oculaires génétiques, à l'amélioration de l'accès aux tests génétiques et à l'émergence de collaborations de recherche dans des pays comme la Chine, l'Inde et le Japon.

- La rétinite pigmentaire a dominé le segment des types de maladies, avec une part de marché de 41,2 % en 2024. Sa forte prévalence parmi les maladies rétiniennes héréditaires, associée à des efforts de recherche ciblés et à des thérapies géniques ciblées, en fait le sous-type de MIR le plus étudié et le plus traité, ce qui lui confère une position de leader sur le marché.

Portée du rapport et segmentation du marché des maladies rétiniennes héréditaires

|

Attributs |

Informations clés sur le marché des maladies rétiniennes héréditaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des maladies rétiniennes héréditaires

« Les progrès technologiques favorisent la précision et l'efficacité »

- L'intégration croissante de plateformes de tests génétiques et de technologies d'imagerie de pointe dans les processus cliniques constitue une tendance majeure et croissante sur le marché mondial des maladies rétiniennes héréditaires. Ces innovations améliorent considérablement la précision diagnostique, permettent une détection plus précoce des mutations génétiques responsables de la dégénérescence rétinienne et améliorent l'éligibilité des patients aux thérapies géniques et cellulaires émergentes.

- Par exemple, les panels de séquençage de nouvelle génération (NGS) personnalisés pour les troubles rétiniens sont de plus en plus utilisés par les cliniques ophtalmologiques spécialisées et les instituts de recherche. Ces outils permettent l'analyse simultanée de plusieurs gènes liés aux maladies rétiniennes, accélérant ainsi le diagnostic tout en minimisant le recours à des procédures invasives et à des tests par tâtonnements.

- Les progrès des systèmes d'imagerie rétinienne, tels que la tomographie par cohérence optique (OCT) et l'ophtalmoscopie laser à balayage par optique adaptative (AOSLO), permettent une visualisation haute résolution et non invasive des couches rétiniennes et des photorécepteurs. Ces technologies jouent un rôle essentiel dans le suivi de la progression de la maladie, l'évaluation de l'efficacité des traitements et la sélection des patients dans les essais de thérapie génique.

- L'intégration du diagnostic génétique aux dossiers médicaux électroniques (DME) facilite l'accès et la gestion des données au sein des équipes multidisciplinaires. Cette approche centralisée améliore le suivi des patients, appuie la prise de décision clinique et optimise la coordination des soins dans les cas complexes de maladies infectieuses infectieuses.

- Alors que les laboratoires et cliniques de recherche ophtalmologique évoluent vers des environnements plus axés sur les données et l'automatisation, des fabricants tels que Novartis, Spark Therapeutics et Roche développent leurs plateformes diagnostiques et thérapeutiques. Ces extensions se concentrent sur des solutions de médecine de précision évolutives, adaptées au profil génétique unique de chaque patient atteint de MII.

- La demande de systèmes de diagnostic et de surveillance avancés et intégrés augmente rapidement dans les hôpitaux universitaires, les cliniques spécialisées et les prestataires de thérapie génique. Cette tendance redéfinit les normes en matière de soins rétiniens, accélère le délai de traitement et renforce la confiance dans les résultats thérapeutiques à long terme.

Dynamique du marché des maladies rétiniennes héréditaires

Conducteur

« Besoin croissant de diagnostics génétiques précis et de thérapies ciblées »

- La prévalence croissante des maladies rétiniennes héréditaires rares, conjuguée aux progrès de la médecine génomique, a considérablement accru la demande de tests génétiques précis et précoces. Les maladies rétiniennes héréditaires (MRI) nécessitent un diagnostic moléculaire précis pour déterminer l'éligibilité aux thérapies géniques et aux stratégies thérapeutiques ciblées. Le séquençage de nouvelle génération (NGS) et les panels de gènes sont donc des outils essentiels en ophtalmologie.

- Par exemple, en février 2024, Roche a élargi son portefeuille de diagnostics IRD avec une solution de test génétique rapide, co-développée avec un laboratoire de génomique de premier plan, visant à améliorer les délais de diagnostic et l'accès des patients aux thérapies géniques émergentes. De telles initiatives devraient stimuler une croissance significative du marché dans les années à venir.

- Alors que la médecine personnalisée devient la norme en soins ophtalmologiques, les organismes de réglementation et les organismes payeurs préconisent un alignement des traitements basé sur le génotype. Cette tendance renforce l'intégration des tests IRD dans les flux de travail cliniques standard.

- De plus, le nombre croissant d'essais cliniques pour les traitements IRD, en particulier les thérapies géniques et cellulaires, nécessite une stratification précise des patients, positionnant davantage les technologies de diagnostic avancées comme pierre angulaire du développement thérapeutique et du succès clinique.

- L'utilisation croissante de la télémédecine et des diagnostics à distance dans les soins de la rétine stimule également la demande d'outils numériques et de kits de tests génétiques portables, augmentant ainsi la portée des populations mal desservies et rurales.

Retenue/Défi

« Coûts élevés des tests génétiques et accès limité dans les régions à faible revenu »

- Malgré les avancées technologiques, le coût élevé des tests génétiques IRD complets demeure un obstacle majeur, notamment dans les économies en développement. Le séquençage de l'exome entier (WES) et les panels de gènes ciblés nécessitent souvent des investissements importants en équipements, logiciels et personnel qualifié.

- Par exemple, les petites cliniques ou les cliniques communautaires peuvent avoir du mal à se permettre des plateformes de tests spécialisées ou à maintenir le support bioinformatique nécessaire à l'interprétation de données génétiques complexes, ce qui limite l'adoption généralisée des diagnostics IRD.

- En outre, la couverture d'assurance et le remboursement limités des diagnostics de maladies rares dans de nombreux pays entravent l'accessibilité pour les patients, créant des disparités dans la détection précoce et l'éligibilité au traitement.

- Bien que certains fabricants proposent des kits de test à faible coût et des plateformes de vente directe aux consommateurs, ceux-ci manquent souvent de la couverture génétique complète nécessaire pour diagnostiquer un large éventail de maladies infectieuses infectieuses, ce qui conduit à des résultats incomplets ou non concluants.

Portée du marché des maladies rétiniennes héréditaires

Le marché est segmenté en fonction du type de maladie, du type, de l’utilisateur final et du canal de distribution.

• Par type de maladie

En fonction du type de maladie, le marché des maladies rétiniennes héréditaires est segmenté en rétinite pigmentaire, maladie de Stargardt, achromatopsie, dystrophie cônes-bâtonnets, choroïdérémie, amaurose congénitale de Leber, œdème maculaire, etc. Le segment de la rétinite pigmentaire représentait la plus grande part de marché, soit 41,2 % en 2024, grâce à une prévalence élevée de la maladie et à une importante activité de recherche clinique axée sur la thérapie génique. Le nombre croissant d'essais cliniques et d'approbations de traitements ciblant la RP contribue à la domination du marché.

Le segment de l'amaurose congénitale de Leber devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une apparition précoce chez les patients, une meilleure compréhension génétique et la commercialisation réussie de thérapies géniques telles que Luxturna. Cette tendance reflète une évolution vers une intervention précoce dans les cas pédiatriques d'IRD.

• Par type

Selon le type de produit, le marché est segmenté en deux segments : diagnostic et thérapie. Le segment diagnostic a représenté la plus grande part de chiffre d'affaires en 2024 grâce à l'utilisation croissante du séquençage de nouvelle génération (NGS), des panels de tests génétiques et d'outils d'imagerie avancés tels que l'OCT pour la détection précoce et la classification des maladies. Un diagnostic précis est essentiel pour sélectionner les candidats aux thérapies géniques émergentes.

Le segment thérapeutique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce aux progrès de la thérapie génique, des traitements à base de cellules souches et des interventions pharmacologiques visant à ralentir ou à inverser la progression de la maladie.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des maladies rétiniennes héréditaires est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile, etc. En 2024, les hôpitaux ont dominé le marché, grâce à une infrastructure diagnostique robuste, à l'accès aux traitements de thérapie génique et à un afflux important de patients pour le diagnostic et la prise en charge des maladies rétiniennes héréditaires.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période 2025-2032, à mesure que de plus en plus de patients recherchent des soins spécialisés pour des maladies rétiniennes rares et que les offres thérapeutiques avancées telles que les thérapies géniques et cellulaires se concentrent dans ces environnements de soins ciblés.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes au détail et en ventes directes. Le segment des ventes au détail a représenté la part de marché la plus importante en 2024, grâce à la disponibilité accrue de kits de diagnostic, de médicaments de soutien et de solutions de santé numériques en pharmacie et sur les plateformes en ligne.

Le segment des appels d’offres directs devrait connaître une croissance rapide, en particulier dans les établissements de santé publics et les programmes soutenus par le gouvernement, car les initiatives d’approvisionnement en tests génétiques et en thérapies à grande échelle sont facilitées par des accords contractuels directs.

Analyse régionale du marché des maladies rétiniennes héréditaires

- L'Amérique du Nord a dominé le marché des maladies rétiniennes héréditaires avec la plus grande part de revenus de 38,9 % en 2024, grâce à l'infrastructure de soins de santé avancée de la région, à ses vastes activités de recherche clinique et à son accès précoce aux thérapies géniques et cellulaires pour les maladies rétiniennes rares.

- Les principales institutions universitaires, les centres de soins oculaires spécialisés et les entreprises de biotechnologie aux États-Unis et au Canada sont à l'avant-garde du diagnostic et de l'innovation thérapeutique des maladies rares, soutenus par des voies réglementaires favorables telles que la désignation de médicament orphelin de la FDA et les approbations accélérées pour les maladies rares.

- Cette domination régionale est renforcée par la présence d'acteurs majeurs du marché, de réseaux d'essais cliniques actifs et de solides collaborations entre hôpitaux, instituts de recherche et laboratoires pharmaceutiques. La forte sensibilisation des patients, les initiatives de tests génétiques financées par les gouvernements et l'accès à des services d'imagerie et de diagnostic génomique de pointe contribuent également à cette position dominante sur le marché nord-américain.

Aperçu du marché américain des maladies rétiniennes héréditaires

En 2024, le marché américain des maladies rétiniennes héréditaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la robuste infrastructure pharmaceutique et biotechnologique du pays, à des investissements considérables en R&D et à l'adoption précoce des diagnostics et thérapies génétiques. La forte présence d'acteurs clés du secteur, combinée à l'intégration généralisée de technologies avancées telles que les LIMS et les flux de travail automatisés, améliore considérablement l'efficacité et la précision des tests IRD. De plus, les tests IRD sont largement utilisés dans les filières académiques et commerciales, notamment dans le développement de thérapies géniques, consolidant ainsi la position de leader mondial des États-Unis dans ce domaine.

Aperçu du marché européen des maladies rétiniennes héréditaires

Le marché européen des maladies rétiniennes héréditaires devrait connaître une croissance substantielle de 7,6 % entre 2025 et 2032, grâce à l'augmentation des investissements dans la médecine de précision et le diagnostic des maladies rares. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde, soutenus par une infrastructure de recherche solide, un environnement réglementaire favorable et une forte augmentation des essais cliniques. Le développement des partenariats entre les établissements universitaires et les CRO, ainsi que le respect des normes de l'EMA, favorisent l'adoption de solutions IRD avancées sur tout le continent.

Aperçu du marché des maladies rétiniennes héréditaires au Royaume-Uni

Le marché britannique des maladies rétiniennes héréditaires devrait connaître une croissance remarquable de 8,2 % au cours de la période de prévision, grâce à ses pôles biomédicaux bien établis à Londres, Cambridge et Oxford. Ces centres d'innovation sont activement engagés dans la recherche et le développement en génétique ophtalmique, soutenus par des partenariats public-privé et un soutien gouvernemental fort. La présence de programmes d'accès précoce et d'un écosystème de santé proactif renforce encore la position du pays dans le domaine du diagnostic et des thérapies IRD.

Aperçu du marché allemand des maladies rétiniennes héréditaires

Le marché allemand des maladies rétiniennes héréditaires devrait connaître une croissance considérable de 7,9 % d'ici 2032. Réputée pour son innovation pharmaceutique et son respect des normes BPF, l'Allemagne demeure un marché clé pour le diagnostic et le traitement des maladies rétiniennes héréditaires. Son infrastructure de pointe pour les études de liaison aux protéines et la recherche sur les récepteurs-ligands continue de susciter un intérêt mondial, stimulant ainsi la demande d'outils de test IRD de précision.

Aperçu du marché des maladies rétiniennes héréditaires en Asie-Pacifique

Le marché des maladies rétiniennes héréditaires en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,8 % sur la période de prévision 2025-2032, grâce au développement des infrastructures de santé, à la hausse des investissements dans les biotechnologies et à la sensibilisation croissante aux maladies génétiques. Des pays comme la Chine, le Japon et l'Inde y contribuent largement, grâce aux initiatives gouvernementales visant à promouvoir les diagnostics, à la multiplication des CRO et à la disponibilité croissante de technologies de tests génétiques abordables.

Aperçu du marché japonais des maladies rétiniennes héréditaires

Le marché japonais des maladies rétiniennes héréditaires prend de l'ampleur et devrait croître à un TCAC de 8,4 % au cours de la période de prévision. Fort de sa solide base en recherche ophtalmologique et de ses avancées rapides en matière d'automatisation du diagnostic, le Japon se positionne comme un acteur majeur sur le marché régional. Le vieillissement de la population et la demande de tests génétiques précis constituent des moteurs de croissance clés, soutenus par le soutien gouvernemental et une solide innovation dans le secteur de la santé.

Aperçu du marché chinois des maladies rétiniennes héréditaires

En 2024, le marché chinois des maladies rétiniennes héréditaires représentait la plus grande part de marché en Asie-Pacifique, avec 43 % du total régional. Cette domination est due à la croissance rapide des secteurs chinois des biotechnologies et du diagnostic, à des politiques réglementaires favorables et à l'essor de la classe moyenne. L'orientation stratégique du pays vers des soins de santé intelligents et le dynamisme de ses entreprises nationales de diagnostic IRD consolident sa position de leader régional et mondial.

Part de marché des maladies rétiniennes héréditaires

L’industrie des maladies rétiniennes héréditaires est principalement dirigée par des entreprises bien établies, notamment :

- Spark Therapeutics, Inc. (États-Unis)

- Novartis AG (Suisse)

- Okuvision (Allemagne)

- Nidek Co. Ltd. (Japon)

- Labcorp (États-Unis)

- Carl Zeiss SE (Allemagne)

- Optos (Royaume-Uni)

- Neurosoft (Russie)

- LKC TECHNOLOGIES, INC. (États-Unis)

- Astellas Pharma Inc. (Japon)

- REGENXBIO Inc. (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- SparingVision (France)

- Ocugen Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Coave Therapeutics (États-Unis)

- MeiraGTx Limited (Royaume-Uni)

- Gensight Biologics (France)

- ProQR Therapeutics (Pays-Bas)

- Bionic Vision Technologies (Australie)

Derniers développements sur le marché mondial des maladies rétiniennes héréditaires

- En avril 2025, Thermo Fisher Scientific a lancé un nouveau système automatisé de dialyse à l'équilibre, spécialement conçu pour la recherche en biologie. Il intègre la manipulation robotisée des liquides et la connectivité LIMS pour garantir une capture de données conforme et un débit nettement supérieur, accélérant ainsi les flux de travail pharmacocinétiques.

- En février 2024, Stratagem Market Insights a publié un rapport approfondi projetant les tendances du marché de l'IRD jusqu'en 2030, y compris des prévisions segmentaires, une analyse concurrentielle des principaux acteurs (tels que Harvard Apparatus, Thermo Fisher, Merck et BioDuro) et la dynamique régionale.

- En mai 2025, Opus Genetics a présenté les données émergentes de ses programmes de thérapie génique IRD lors de plusieurs congrès médicaux. L'entreprise a présenté ses progrès cliniques en cours et ses nouveaux candidats candidats, témoignant de l'essor des traitements IRD basés sur les gènes.

- En mai 2025, des chercheurs de l'Université de Pennsylvanie ont dévoilé des outils et des plateformes avancés visant à traiter les IRD à un stade avancé, mettant en évidence une thérapie génique plus polyvalente et des stratégies régénératrices pour des maladies graves telles que la rétinite pigmentaire.

- En mai 2025, Beacon Therapeutics a publié les données intermédiaires à six mois de son essai de phase II sur le laru-zova dans le traitement de la rétinite pigmentaire liée à l'X (XLRP). Ces résultats fournissent un premier aperçu de l'efficacité et de la sécurité thérapeutiques dans ce sous-groupe de patients mal desservis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.