Global Medical Devices Vigilance Market

Taille du marché en milliards USD

TCAC :

%

USD

73.46 Billion

USD

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

Segmentation du marché mondial de la surveillance des dispositifs médicaux, par mode de déploiement (à la demande/dans le nuage (SaaS) et sur site), application (diagnostic, thérapeutique, chirurgical et recherche), utilisateur final (organismes de recherche clinique (CRO), fabricants d'équipement d'origine (OEM) et externalisation des processus métier (BPO)) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la surveillance des dispositifs médicaux

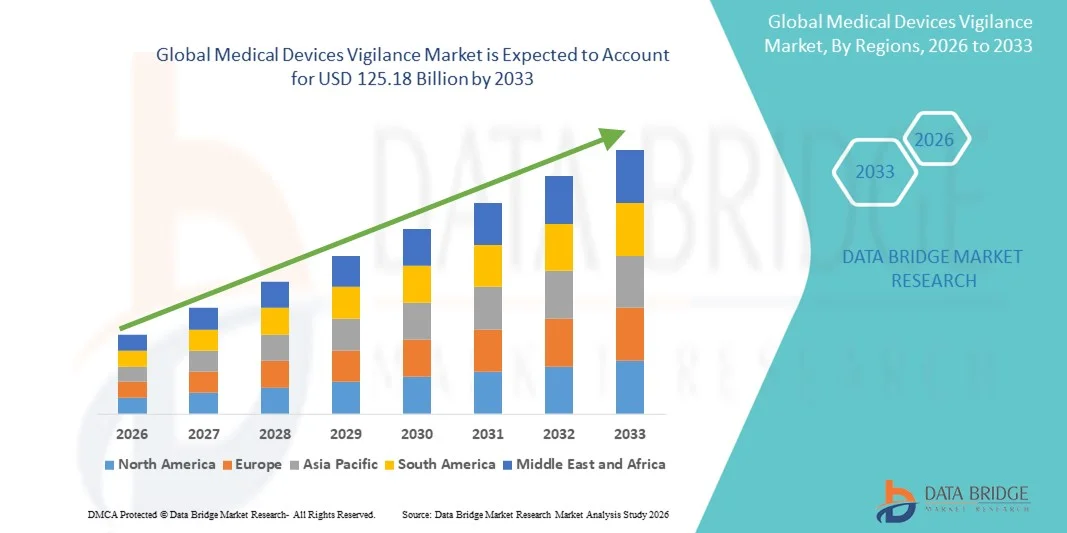

- Le marché mondial de la surveillance des dispositifs médicaux était évalué à 73,46 milliards de dollars américains en 2025 et devrait atteindre 125,18 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 6,89 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'augmentation de l'utilisation des dispositifs médicaux dans le monde, conjuguée à des exigences réglementaires de plus en plus strictes en matière de surveillance post-commercialisation, de signalement des événements indésirables et de suivi de la sécurité des patients dans l'ensemble du système de santé.

- De plus, la sensibilisation croissante des fabricants et des prestataires de soins de santé à la gestion des risques, à la traçabilité des produits et à la conformité aux réglementations internationales positionne les systèmes de surveillance des dispositifs médicaux comme un élément essentiel de l'infrastructure de santé moderne. Ces facteurs combinés accélèrent l'adoption et renforcent considérablement la croissance globale du marché.

Analyse du marché de la vigilance des dispositifs médicaux

- Les systèmes de surveillance des dispositifs médicaux, qui permettent le suivi, le signalement et l'analyse des événements indésirables et des problèmes de sécurité liés aux dispositifs médicaux, deviennent un élément essentiel des cadres de qualité des soins et de sécurité des patients dans les hôpitaux, chez les fabricants et dans les organismes de réglementation, en raison de leur rôle dans la garantie de la conformité et la minimisation des risques cliniques.

- La demande croissante de solutions de surveillance des dispositifs médicaux est principalement due à l'utilisation accrue de dispositifs médicaux complexes, à une attention renforcée portée à la sécurité des patients et à des réglementations plus strictes en matière de surveillance post-commercialisation imposées par les autorités sanitaires mondiales.

- L'Amérique du Nord a dominé le marché de la surveillance des dispositifs médicaux avec la plus grande part de revenus (39,2 %) en 2025, grâce à un environnement réglementaire mature, une forte adoption des solutions de santé numérique et la présence de grands fabricants de dispositifs médicaux. Aux États-Unis, l'adoption des systèmes de surveillance a connu une croissance constante afin de répondre aux exigences strictes de la FDA en matière de surveillance et de déclaration après la mise sur le marché.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la surveillance des dispositifs médicaux au cours de la période de prévision, en raison du développement des infrastructures de santé, de la pénétration croissante des dispositifs médicaux et du renforcement des cadres réglementaires dans les économies émergentes.

- Le modèle de distribution à la demande/dans le cloud (SaaS) a dominé le marché de la surveillance des dispositifs médicaux avec une part de marché de 46,8 % en 2025, grâce à son évolutivité, sa rentabilité, son déploiement plus rapide et sa capacité à prendre en charge le signalement en temps réel des événements indésirables et la conformité réglementaire pour les fabricants et les prestataires de services répartis géographiquement.

Portée du rapport et segmentation du marché de la surveillance des dispositifs médicaux

|

Attributs |

Vigilance des dispositifs médicaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la surveillance des dispositifs médicaux

Transformation numérique grâce aux plateformes de vigilance basées sur l'IA

- Une tendance majeure et croissante sur le marché mondial de la surveillance des dispositifs médicaux est l'intégration accrue de l' intelligence artificielle (IA), de l'automatisation et de l'analyse avancée des données dans les systèmes de surveillance post-commercialisation afin d'améliorer la détection des événements indésirables, la précision des rapports et la conformité réglementaire.

- Par exemple, les principaux fournisseurs de logiciels de vigilance intègrent des outils de détection de signaux basés sur l'IA qui analysent automatiquement de grands volumes de données de sécurité des dispositifs afin d'identifier plus tôt les risques potentiels, favorisant ainsi les actions correctives proactives et les soumissions réglementaires.

- L'intégration de l'IA dans la surveillance des dispositifs médicaux offre des fonctionnalités telles que la saisie automatisée des cas, la priorisation intelligente des événements indésirables et l'évaluation prédictive des risques basée sur les données de sécurité historiques. Par exemple, des algorithmes d'IA peuvent identifier des schémas de signalement inhabituels pour les dispositifs de diagnostic ou de traitement, permettant ainsi aux fabricants de résoudre les problèmes de sécurité avant qu'ils ne s'aggravent.

- L'adoption croissante des plateformes de vigilance basées sur le cloud favorise une intégration transparente des données à travers le monde, permettant une surveillance centralisée des performances des appareils, des rapports réglementaires et de la préparation aux audits au sein d'un écosystème numérique unifié.

- Cette tendance vers des systèmes de vigilance intelligents, basés sur les données et automatisés, redéfinit la manière dont les fabricants et les prestataires de services gèrent la conformité après commercialisation, en mettant davantage l'accent sur la surveillance en temps réel et la transparence réglementaire.

- La demande de solutions de surveillance des dispositifs médicaux basées sur l'IA et intégrées au cloud est en constante augmentation parmi les fabricants d'équipement d'origine (OEM), les organismes de recherche sous contrat (CRO) et les prestataires de services d'externalisation de processus métier (BPO), qui recherchent des approches évolutives, rentables et conformes pour gérer leurs portefeuilles de dispositifs en pleine croissance à l'échelle mondiale.

- La disponibilité croissante de solutions de vigilance basées sur le SaaS accélère encore leur adoption en réduisant la dépendance à l'infrastructure et en permettant un déploiement plus rapide pour les fabricants mondiaux.

Dynamique du marché de la surveillance des dispositifs médicaux

Conducteur

Renforcement du contrôle réglementaire et importance accrue accordée à la sécurité des patients

- Le durcissement croissant des exigences réglementaires mondiales en matière de surveillance post-commercialisation et de notification des événements indésirables est un facteur majeur qui accélère l'adoption des systèmes de vigilance des dispositifs médicaux dans l'ensemble du secteur de la santé.

- Par exemple, les autorités réglementaires ont renforcé les obligations en matière de notification rapide, de traçabilité et de documentation des événements indésirables liés aux dispositifs médicaux, obligeant ainsi les fabricants à investir dans des plateformes de vigilance structurées.

- Avec l'expansion mondiale de l'utilisation des dispositifs complexes de diagnostic, de traitement et de chirurgie, la nécessité de surveiller systématiquement les performances des dispositifs et les résultats pour les patients s'intensifie, renforçant ainsi le rôle des systèmes de vigilance.

- • Par ailleurs, la prise de conscience accrue des risques pour la sécurité des patients et des enjeux liés à la responsabilité du fait des produits incite les fabricants à adopter des stratégies de vigilance proactives afin de minimiser les rappels de produits, les sanctions et les atteintes à leur réputation.

- L'implication croissante des CRO et des BPO dans la gestion des activités de vigilance pour les équipementiers, associée à l'externalisation croissante des fonctions de conformité, soutient davantage la croissance du marché et l'adoption des solutions.

- L'augmentation du volume de données relatives aux événements indésirables, générée par l'utilisation accrue des dispositifs médicaux, nécessite des solutions de surveillance automatisées et évolutives pour gérer efficacement les obligations de déclaration.

- Les mises à jour constantes des directives réglementaires dans toutes les régions contraignent les fabricants à moderniser leurs processus de surveillance existants, ce qui stimule une demande soutenue pour les plateformes de surveillance avancées.

Retenue/Défi

Complexité des données, problèmes d'intégration et contraintes de conformité

- La gestion de volumes importants de données de sécurité hétérogènes, couvrant de multiples catégories de dispositifs, régions et cadres réglementaires, représente un défi majeur pour la mise en œuvre efficace des systèmes de vigilance des dispositifs médicaux.

- Par exemple, les incohérences dans les formats de déclaration, les variations réglementaires régionales et la fragmentation des sources de données peuvent compliquer l'analyse rapide des événements indésirables et les soumissions réglementaires.

- Garantir l'exactitude, la validation et la traçabilité des données entre les systèmes sur site et les systèmes cloud reste complexe, en particulier pour les organisations opérant sur plusieurs marchés et juridictions.

- De plus, les coûts de mise en œuvre élevés, les difficultés d'intégration avec les systèmes informatiques existants et le besoin de professionnels qualifiés en matière de réglementation peuvent constituer des obstacles, notamment pour les petites et moyennes entreprises manufacturières.

- Pour assurer une croissance durable du marché mondial de la surveillance des dispositifs médicaux, il est essentiel de surmonter ces défis grâce à des cadres de données standardisés, une meilleure interopérabilité des systèmes et des efforts d'harmonisation réglementaire. Les préoccupations relatives à la confidentialité des données et à la cybersécurité des plateformes de surveillance basées sur le cloud peuvent freiner leur adoption, notamment dans les régions où la réglementation en matière de protection des données est stricte.

- Le manque d'expertise interne en matière de réglementation au sein des petites organisations peut accroître leur dépendance aux prestataires de services externes, ce qui augmente les coûts opérationnels et la complexité.

Étendue du marché de la vigilance des dispositifs médicaux

Le marché est segmenté en fonction du mode de livraison, de l'application et de l'utilisateur final.

- Par mode de livraison

Selon le mode de déploiement, le marché mondial de la surveillance des dispositifs médicaux se divise en deux segments : le mode de déploiement à la demande/dans le cloud (SaaS) et le mode de déploiement sur site. En 2025, le mode de déploiement à la demande/dans le cloud (SaaS) dominait le marché avec une part de revenus de 46,8 %, grâce à son évolutivité, sa rentabilité et sa capacité à prendre en charge le signalement en temps réel des événements indésirables dans différentes régions. Les plateformes de surveillance dans le cloud permettent aux fabricants et aux prestataires de services de centraliser les données de sécurité provenant de plusieurs régions, ce qui accélère les soumissions réglementaires et améliore la gestion de la conformité. La réduction des besoins en infrastructure et maintenance informatiques internes favorise également l’adoption de ces solutions, notamment par les petits et moyens équipementiers. De plus, les solutions SaaS prennent en charge les mises à jour réglementaires fréquentes, garantissant ainsi l’alignement des systèmes avec l’évolution des exigences de conformité mondiales. Le recours croissant au télétravail et aux équipes réglementaires distribuées a également renforcé la demande de plateformes de surveillance dans le cloud. L’ensemble de ces facteurs positionne le déploiement SaaS comme le mode de déploiement dominant sur le marché.

Le déploiement sur site devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, sous l'effet des préoccupations accrues en matière de sécurité des données et des politiques de conformité internes rigoureuses mises en place par les grands fabricants de dispositifs médicaux. Les organisations opérant dans des régions où la localisation des données et la réglementation en matière de confidentialité sont strictes privilégient souvent le déploiement sur site afin de conserver un contrôle total sur les données sensibles relatives à la sécurité des patients et des dispositifs. Les solutions sur site offrent une plus grande flexibilité de personnalisation, permettant aux entreprises d'adapter les flux de travail de surveillance aux processus internes complexes. Les grands équipementiers disposant de systèmes informatiques anciens privilégient également les modèles sur site en raison de leur intégration plus aisée avec les logiciels d'entreprise existants. Par ailleurs, les préoccupations liées aux menaces de cybersécurité dans les environnements cloud continuent de soutenir la demande de déploiement sur site. Ces facteurs contribuent à la croissance soutenue des solutions de surveillance sur site à l'échelle mondiale.

- Sur demande

Selon l'application, le marché mondial de la surveillance des dispositifs médicaux est segmenté en applications diagnostiques, thérapeutiques, chirurgicales et de recherche. Le segment des applications diagnostiques a dominé le marché en 2025, porté par l'utilisation croissante et généralisée des dispositifs de diagnostic dans les hôpitaux, les laboratoires et les centres d'imagerie. Le volume important de procédures diagnostiques génère une quantité considérable de données sur les événements indésirables et les performances, ce qui exige des systèmes de surveillance robustes. Les mises à jour et les innovations fréquentes dans les technologies de diagnostic renforcent encore le besoin d'une surveillance post-commercialisation continue et de rapports réglementaires. Les dispositifs de diagnostic sont souvent utilisés auprès de populations de patients diverses, ce qui accroît l'importance d'une surveillance systématique de la sécurité. Les autorités réglementaires accordent également une grande importance à la précision et à la fiabilité des diagnostics, ce qui encourage l'adoption de la surveillance dans ce segment. Par conséquent, les applications diagnostiques représentent la part la plus importante du marché de la surveillance des dispositifs médicaux.

Le segment des applications thérapeutiques devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par l'adoption croissante des dispositifs implantables et des dispositifs thérapeutiques avancés. Ces dispositifs présentent souvent des risques plus élevés pour les patients, nécessitant une surveillance post-commercialisation et une gestion des risques renforcées. L'utilisation accrue de produits combinés et de dispositifs thérapeutiques numériques accentue encore les exigences en matière de vigilance. Les fabricants investissent massivement dans des solutions de vigilance avancées afin de détecter précocement les signaux de sécurité et d'éviter des rappels coûteux. Par ailleurs, les organismes de réglementation durcissent les exigences de surveillance des dispositifs thérapeutiques, accélérant ainsi l'adoption des systèmes de vigilance. Ces facteurs sont à l'origine de la croissance rapide du segment des applications thérapeutiques.

- Par l'utilisateur final

Le marché mondial de la surveillance des dispositifs médicaux est segmenté, selon l'utilisateur final, en organismes de recherche clinique (ORC), fabricants d'équipement d'origine (OEM) et prestataires de services d'externalisation des processus métier (BPO). En 2025, le segment des fabricants d'équipement d'origine (OEM) dominait le marché, générant la plus grande part de revenus. En effet, les OEM sont principalement responsables de la conformité réglementaire et de la surveillance post-commercialisation de leurs dispositifs. Le renforcement du contrôle réglementaire a contraint les fabricants à investir directement dans des plateformes de surveillance robustes. Les OEM gèrent des portefeuilles de produits vastes et diversifiés, générant d'importants volumes de données de sécurité qui nécessitent une surveillance et un reporting centralisés. Les systèmes de surveillance aident les OEM à atténuer les risques juridiques, à réduire les coûts de rappel et à protéger leur réputation. L'intégration des solutions de surveillance aux systèmes de gestion de la qualité et de conformité réglementaire favorise également leur adoption par les OEM. L'ensemble de ces facteurs positionne les OEM comme le principal segment d'utilisateurs finaux.

Le segment de l'externalisation des processus métiers (BPO) devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'externalisation croissante des activités de vigilance et de conformité par les fabricants de dispositifs médicaux. Les prestataires BPO offrent une expertise réglementaire spécialisée, évolutive et rentable, ce qui les rend attractifs pour les équipementiers chargés de gérer des obligations de déclaration dans plusieurs pays. La complexité croissante des réglementations internationales a accru la dépendance à l'égard des prestataires de services externes pour la déclaration et la documentation des événements indésirables. Les entreprises BPO s'appuient sur des plateformes de vigilance avancées pour gérer efficacement d'importants volumes de cas dans différentes régions. Par ailleurs, les marchés émergents deviennent des pôles clés pour les services d'externalisation de la vigilance. Cette dynamique accélère la croissance du segment des utilisateurs finaux du BPO sur le marché mondial de la vigilance des dispositifs médicaux.

Analyse régionale du marché de la surveillance des dispositifs médicaux

- L'Amérique du Nord a dominé le marché de la surveillance des dispositifs médicaux avec la plus grande part de revenus (39,2 %) en 2025, grâce à un environnement réglementaire mature, une forte adoption des solutions de santé numérique et la présence de grands fabricants de dispositifs médicaux. Aux États-Unis, l'adoption des systèmes de surveillance a connu une croissance constante afin de répondre aux exigences strictes de la FDA en matière de surveillance et de déclaration après la mise sur le marché.

- Les acteurs du secteur de la santé dans la région accordent une importance capitale au respect des réglementations, à l'exactitude des données et à la notification rapide des événements indésirables, grâce à une infrastructure de santé numérique avancée et à l'adoption généralisée de plateformes de vigilance automatisées.

- Cette position dominante sur le marché est renforcée par la présence de grands fabricants de dispositifs médicaux, des cadres réglementaires bien établis et d'importants investissements dans les technologies de conformité, ce qui fait des systèmes de surveillance des dispositifs médicaux un élément essentiel de la gestion de la qualité des soins de santé dans toute la région.

Analyse du marché américain de la vigilance des dispositifs médicaux

Le marché américain de la surveillance des dispositifs médicaux a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une réglementation stricte de la FDA, à une utilisation intensive des dispositifs médicaux et à une forte priorité accordée à la sécurité des patients. Les fabricants et les acteurs du secteur de la santé privilégient de plus en plus les systèmes de surveillance post-commercialisation robustes afin de garantir le signalement rapide des effets indésirables et la conformité réglementaire. La complexité croissante des dispositifs de diagnostic, de traitement et de chirurgie renforce encore les exigences en matière de surveillance. Par ailleurs, l'adoption généralisée des technologies de santé numérique et des plateformes de signalement automatisées soutient la croissance du marché. La forte présence des principaux fabricants d'équipement d'origine (OEM) et des organismes de recherche sous contrat (CRO) internationaux continue de consolider la position de leader du marché américain.

Aperçu du marché européen de la vigilance des dispositifs médicaux

Le marché européen de la pharmacovigilance devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet du règlement européen relatif aux dispositifs médicaux (RDM) et d'une surveillance post-commercialisation accrue. Le renforcement du contrôle réglementaire dans les États membres incite les fabricants à consolider leurs systèmes de pharmacovigilance et leurs processus de documentation. L'adoption croissante des technologies médicales de pointe dans les hôpitaux et les cliniques génère également des volumes plus importants de données de sécurité. Les acteurs européens privilégient des cadres de pharmacovigilance standardisés et conformes pour gérer les obligations de déclaration dans plusieurs pays. La croissance est manifeste dans les segments des dispositifs de diagnostic, de traitement et de chirurgie, contribuant ainsi à l'expansion globale du marché.

Analyse du marché britannique de la vigilance des dispositifs médicaux

Le marché britannique de la surveillance des dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'évolution des cadres réglementaires et l'attention accrue portée à la sécurité des patients après le Brexit. Les fabricants de dispositifs médicaux opérant au Royaume-Uni investissent dans des solutions de surveillance avancées afin de se conformer aux exigences nationales et internationales. L'utilisation croissante de dispositifs médicaux innovants dans les établissements de santé entraîne une augmentation du nombre de signalements d'événements indésirables. Le solide écosystème de recherche clinique du Royaume-Uni favorise également l'adoption de la surveillance. Enfin, l'externalisation croissante des activités réglementaires et de surveillance contribue à la croissance du marché.

Analyse du marché allemand de la vigilance des dispositifs médicaux

Le marché allemand de la surveillance des dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à la vigueur du secteur des technologies médicales et à l'accent mis sur la conformité réglementaire. L'infrastructure de santé avancée de l'Allemagne génère une forte demande de solutions de surveillance systématique après commercialisation. Les fabricants accordent une grande importance à l'exactitude des données, à la traçabilité et à la sécurité des patients, ce qui favorise l'adoption de plateformes de surveillance sophistiquées. L'accent mis par le pays sur la gestion de la qualité et la réduction des risques contribue également à la croissance du marché. L'intégration des systèmes de surveillance aux cadres réglementaires et de qualité existants est de plus en plus fréquente.

Analyse du marché de la surveillance des dispositifs médicaux en Asie-Pacifique

Le marché de la surveillance des dispositifs médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par le développement des infrastructures de santé, l'adoption croissante des dispositifs médicaux et le renforcement du contrôle réglementaire dans les économies émergentes. Des pays comme la Chine, le Japon et l'Inde constatent une sensibilisation accrue aux exigences de surveillance post-commercialisation. La participation croissante des équipementiers mondiaux sur les marchés de la région Asie-Pacifique stimule également la demande de solutions de surveillance évolutives. Par ailleurs, l'émergence de la région comme pôle de recherche clinique et de production contribue à l'augmentation du nombre de signalements d'événements indésirables. L'ensemble de ces facteurs soutient la croissance rapide du marché en Asie-Pacifique.

Analyse du marché japonais de la vigilance des dispositifs médicaux

Le marché japonais de la surveillance des dispositifs médicaux est en plein essor grâce à un système de santé performant, une population vieillissante et une réglementation stricte en matière de sécurité des dispositifs. L'utilisation accrue de dispositifs de diagnostic et de traitement de pointe engendre un besoin croissant de mécanismes de surveillance robustes. Les fabricants japonais privilégient la précision, la fiabilité et la conformité, favorisant ainsi l'adoption de plateformes de surveillance avancées. L'intégration des technologies numériques dans les processus de soins simplifie davantage le suivi des événements indésirables. La demande de systèmes de signalement efficaces et précis continue de soutenir une croissance soutenue du marché.

Analyse du marché indien de la vigilance des dispositifs médicaux

Le marché indien de la surveillance des dispositifs médicaux a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par l'expansion rapide du secteur de la santé, la pénétration croissante des dispositifs médicaux et une sensibilisation accrue à la réglementation. L'adoption croissante des dispositifs de diagnostic et de traitement en Inde génère des volumes plus importants de données sur la sécurité et les performances. Les initiatives gouvernementales visant à renforcer les cadres réglementaires incitent les fabricants à adopter des systèmes de surveillance structurés. La présence de prestataires de services de surveillance et d'externalisation des processus métier (BPO) compétitifs soutient également le développement du marché. Par ailleurs, la participation accrue des équipementiers mondiaux sur le marché indien renforce les perspectives de croissance à long terme.

Part de marché de la surveillance des dispositifs médicaux

Le secteur de la vigilance en matière de dispositifs médicaux est principalement dirigé par des entreprises bien établies, notamment :

- AssurX, Inc. (États-Unis)

- Ennov (France)

- Sparta Systems (États-Unis)

- Veeva Systems Inc. (États-Unis)

- IQVIA (États-Unis)

- AB Cube (France)

- EXTEDO GmbH (Allemagne)

- Oracle (États-Unis)

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Baxter (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Stryker (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Zimmer Biomet (États-Unis)

- Hologic, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la vigilance des dispositifs médicaux ?

- En juillet 2025, l'Administration australienne des produits thérapeutiques (TGA) a annoncé que le signalement obligatoire des événements indésirables liés aux dispositifs médicaux par les établissements de santé avait commencé, le signalement volontaire débutant en mars 2025 et le signalement obligatoire complet devant commencer en mars 2026 afin de renforcer la surveillance de la sécurité des dispositifs et la réactivité réglementaire.

- En février 2025, le Groupe de coordination des dispositifs médicaux (MDCG) de l'Union européenne a publié une version actualisée du guide MDCG 2023-3 Rev.2, clarifiant et renforçant les définitions et les délais de notification des incidents et des incidents graves, et harmonisant les processus de vigilance avec la base de données de surveillance post-commercialisation Eudamed afin d'améliorer la transparence et la conformité.

- En janvier 2025, l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) a publié une nouvelle série de lignes directrices sur la surveillance post-commercialisation (SPC), alignées sur la modification de 2024 de la réglementation britannique en matière de SPC, renforçant les exigences en matière de déclaration de vigilance et les cadres de conformité pour les fabricants de dispositifs médicaux au Royaume-Uni.

- En novembre 2024, le Groupe de coordination des dispositifs médicaux (MDCG) a mis à jour ses lignes directrices européennes en matière de vigilance (MDCG 2023-3) afin d'inclure les dispositifs de diagnostic in vitro (DIV) dans le champ d'application du système de notification de vigilance EUDAMED, renforçant ainsi la clarté réglementaire et les critères de notification des incidents et incidents graves liés aux DIV dans toute l'UE.

- En mai 2024, l'Organisation centrale indienne de contrôle des normes pharmaceutiques (CDSCO) a publié une circulaire obligeant tous les titulaires d'autorisation de mise sur le marché de dispositifs médicaux à adopter des systèmes robustes de notification des événements indésirables et à utiliser la plateforme du Programme de matériovigilance de l'Inde (MvPI) pour l'identification, la documentation et la notification en temps opportun des événements indésirables liés aux dispositifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.