Global Metastatic Castrate Resistant Prostate Cancer Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.99 Billion

USD

22.37 Billion

2024

2032

USD

11.99 Billion

USD

22.37 Billion

2024

2032

| 2025 –2032 | |

| USD 11.99 Billion | |

| USD 22.37 Billion | |

| % | |

|

Segmentation du marché mondial du traitement du cancer de la prostate métastatique résistant à la castration, par traitement (hormonothérapies, Xofigo, Sipuleucel-T, cabazitaxel, docétaxel et autres), voie d'administration (orale, parentérale et autres), forme (sous forme solide et liquide), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des traitements du cancer de la prostate métastatique résistant à la castration

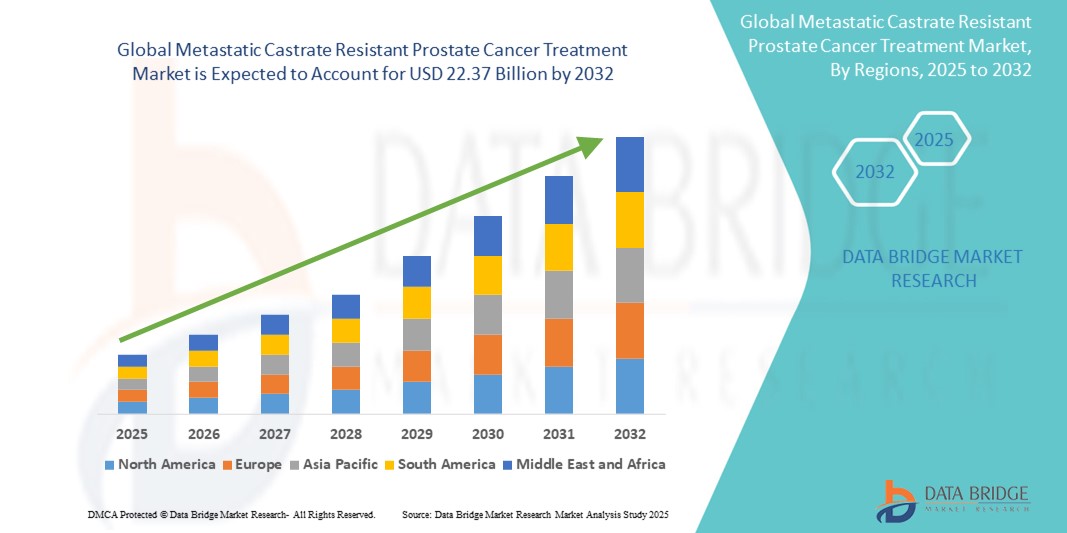

- La taille du marché mondial du traitement du cancer de la prostate métastatique résistant à la castration était évaluée à 11,99 milliards USD en 2024 et devrait atteindre 22,37 milliards USD d'ici 2032 , à un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de thérapies oncologiques avancées et par les avancées technologiques en médecine de précision, conduisant à des capacités de diagnostic et de traitement améliorées pour le cancer de la prostate métastatique résistant à la castration (mCRPC) dans les établissements de santé.

- Par ailleurs, la sensibilisation croissante des patients, la prévalence croissante du cancer de la prostate et la demande de traitements plus efficaces, ciblés et personnalisés font des thérapies mCRPC – telles que les inhibiteurs des récepteurs aux androgènes, la radiothérapie par ligands et l'immunothérapie – des éléments essentiels de la prise en charge moderne du cancer. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques pour le cancer de la prostate métastatique résistant à la castration, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement du cancer de la prostate métastatique résistant à la castration

- Les traitements du cancer de la prostate métastatique résistant à la castration (mCRPC), y compris les thérapies hormonales avancées, la chimiothérapie, les produits radiopharmaceutiques et l'immunothérapie, deviennent des éléments de plus en plus essentiels des soins oncologiques modernes en raison de leur efficacité dans la gestion du cancer de la prostate à un stade avancé et l'amélioration des résultats de survie des patients.

- La demande croissante de traitement du mCRPC est principalement alimentée par l'incidence mondiale croissante du cancer de la prostate, la croissance de la population gériatrique et la disponibilité croissante des thérapies ciblées et des outils de diagnostic de nouvelle génération.

- L'Amérique du Nord a dominé le marché du traitement du cancer de la prostate métastatique résistant à la castration avec la plus grande part de revenus de 41,7 % en 2024, caractérisée par l'adoption précoce de thérapies anticancéreuses innovantes, une infrastructure de soins de santé robuste, des politiques de remboursement favorables et la forte présence de sociétés biopharmaceutiques clés.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du cancer de la prostate métastatique résistant à la castration, avec un TCAC de 24,7 % prévu sur la période de prévision (2025-2032). Cette croissance est soutenue par une sensibilisation accrue au cancer de la prostate, l'amélioration des infrastructures de santé, la hausse des dépenses de santé et un meilleur accès aux traitements oncologiques modernes dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des thérapies hormonales a dominé le marché du traitement du cancer de la prostate métastatique résistant à la castration, avec une part de marché de 44,6 % en 2024, grâce à leur rôle reconnu comme traitement de première intention dans la prise en charge du cancer de la prostate avancé. Ces thérapies, en particulier les inhibiteurs des récepteurs aux androgènes, ont démontré une efficacité significative pour retarder la progression de la maladie et améliorer la survie des patients, ce qui en fait un pilier de la pratique clinique.

Portée du rapport et segmentation du marché du traitement du cancer de la prostate métastatique résistant à la castration

|

Attributs |

Traitement du cancer de la prostate métastatique résistant à la castration : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du cancer de la prostate métastatique résistant à la castration

« Évolution du paysage thérapeutique grâce aux thérapies ciblées et aux radioligands »

- Une tendance significative et croissante sur le marché mondial du traitement du cancer de la prostate métastatique résistant à la castration (CPRCM) est l'évolution vers des thérapies ciblées avancées et des traitements par radioligands, offrant une efficacité accrue et de meilleurs résultats pour les patients par rapport aux chimiothérapies traditionnelles. Cette évolution transforme fondamentalement l'approche clinique de la prise en charge du cancer de la prostate à un stade avancé.

- Par exemple, Pluvicto (lutécium Lu 177 vipivotide tétraxétan), une thérapie par radioligand récemment approuvée par Novartis, a démontré des résultats prometteurs dans l'amélioration de la survie sans progression et de la survie globale chez les patients atteints de mCRPC qui ont déjà subi une inhibition de la voie des récepteurs aux androgènes et une chimiothérapie.

- Les thérapies ciblées, telles que les inhibiteurs de PARP (tels que l'olaparib et le rucaparib), gagnent également du terrain, en particulier pour les patients présentant des mutations du gène de réparation par recombinaison homologue (HRR), offrant des options de traitement personnalisées basées sur le profilage génétique.

- L’intégration de diagnostics compagnons à ces thérapies permet une identification plus précise des patients éligibles, garantissant de meilleurs résultats de traitement et minimisant l’exposition inutile à des médicaments inefficaces.

- Cette tendance vers des modalités de traitement plus personnalisées et biologiquement ciblées redéfinit le paysage thérapeutique, encourageant les sociétés pharmaceutiques à investir dans la recherche et le développement de nouveaux agents thérapeutiques et de schémas thérapeutiques combinés.

- La demande pour ces thérapies de nouvelle génération augmente rapidement sur les principaux marchés, car les oncologues et les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité, à la tolérance et aux avantages en termes de survie pour les patients atteints d'un cancer de la prostate avancé.

Dynamique du marché des traitements du cancer de la prostate métastatique résistant à la castration

Conducteur

« Besoins croissants en raison de la charge croissante de la maladie et de l'évolution des attentes en matière de traitement »

- La charge mondiale croissante du cancer de la prostate, en particulier chez les populations masculines vieillissantes, associée à la transition de nombreux patients vers des stades métastatiques résistants à la castration, stimule considérablement la demande d'options de traitement avancées sur le marché du mCRPC.

- Par exemple, en avril 2024, Novartis AG a annoncé l'expansion de ses capacités de fabrication de thérapies par radioligands en Europe pour répondre à la demande croissante de Pluvicto, soulignant ainsi l'engagement de l'industrie pharmaceutique à répondre aux besoins non satisfaits de la population de patients atteints de mCRPC.

- Alors que les patients et les prestataires de soins de santé recherchent des thérapies plus efficaces et prolongeant la vie, le marché constate une préférence croissante pour les traitements ciblés tels que les inhibiteurs des récepteurs aux androgènes, les thérapies par radioligands et les inhibiteurs de PARP, qui offrent des avantages de survie améliorés par rapport à la chimiothérapie traditionnelle.

- De plus, les progrès réalisés dans les tests génétiques et les diagnostics compagnons permettent la personnalisation des stratégies de traitement, augmentant l'efficacité de la thérapie mCRPC tout en minimisant les effets secondaires

- La commodité des traitements oraux, le développement continu de voies d'administration moins invasives et l'émergence de schémas thérapeutiques combinés sont des facteurs clés qui accélèrent l'adoption de ces traitements dans les pays développés comme en développement. De plus, la multiplication des essais cliniques et l'accélération des autorisations réglementaires devraient stimuler davantage la croissance du marché.

Retenue/Défi

« Coûts de traitement élevés et accès limité dans les régions à faible revenu »

- L'un des principaux défis du marché du traitement du mCRPC réside dans le coût élevé des thérapies de nouvelle génération, telles que les radioligands et les thérapies orales ciblées. Ces options avancées sont souvent proposées à des prix élevés, ce qui limite l'accès aux patients des pays à revenu faible ou intermédiaire.

- Par exemple, le coût de Pluvicto ou d'une thérapie combinée impliquant l'enzalutamide et l'olaparib peut dépasser des dizaines de milliers de dollars par an, créant des obstacles à l'accessibilité financière malgré leur efficacité clinique.

- La couverture d'assurance ou le remboursement limité dans de nombreux systèmes de santé restreint encore davantage la disponibilité des traitements, en particulier dans les régions où les budgets de santé publique sont limités.

Il est essentiel de s'attaquer à ces problèmes d'accessibilité financière et d'accès par le biais de stratégies de tarification à plusieurs niveaux, de partenariats avec des organismes de santé et de subventions gouvernementales pour garantir un accès équitable aux traitements vitaux. - De plus, la réticence des patients à l'égard des nouvelles thérapies, due au manque de sensibilisation ou de confiance dans les traitements génétiques, peut freiner leur adoption sur le marché. Améliorer l'information des professionnels de santé et des patients sur les avantages et la sécurité des traitements innovants sera essentiel à la croissance et à la pénétration du marché à long terme.

Portée du marché du traitement du cancer de la prostate métastatique résistant à la castration

Le marché est segmenté en fonction du traitement, de la voie d’administration, de la forme, des utilisateurs finaux et du canal de distribution.

• Par traitement

En termes de traitement, le marché du traitement du cancer de la prostate métastatique résistant à la castration est segmenté en hormonothérapies : Xofigo, Sipuleucel-T, cabazitaxel, docétaxel, etc. Le segment des hormonothérapies a dominé le marché avec la plus grande part de chiffre d'affaires, soit 44,6 % en 2024, grâce à l'utilisation de longue date du traitement par privation androgénique (TPA) et aux nouveaux inhibiteurs de la signalisation des récepteurs aux androgènes (tels que l'enzalutamide et l'abiratérone). Ces traitements restent des traitements de première intention et de référence en raison de leurs bénéfices prouvés en termes de survie.

Le segment xofigo devrait connaître le TCAC le plus rapide de 10,3 % de 2025 à 2032, soutenu par l'adoption clinique croissante de produits radiopharmaceutiques pour la gestion des métastases osseuses et des données d'essais cliniques favorables validant son efficacité et sa sécurité.

• Par voie d'administration

En fonction de la voie d'administration, le marché du traitement du cancer de la prostate métastatique résistant à la castration est segmenté en deux catégories : orale, parentérale et autres. Le segment oral détenait la plus grande part de chiffre d'affaires du marché, soit 56,7 % en 2024, grâce à la préférence des patients pour la commodité et à l'adoption généralisée des traitements administrés par voie orale, tels que l'abiratérone et l'enzalutamide. L'essor des traitements à domicile et des services de télésanté soutient également cette croissance.

Le segment parentéral devrait connaître le TCAC le plus rapide de 9,2 % entre 2025 et 2032, en raison de l’utilisation croissante de la chimiothérapie intraveineuse (comme le docétaxel et le cabazitaxel) et des agents d’immunothérapie qui nécessitent une supervision clinique pour leur administration.

• Par formulaire

Sur la base de la forme, le marché du traitement du cancer de la prostate métastatique résistant à la castration est segmenté en formes posologiques solides et formes posologiques liquides. En 2024, la forme posologique solide représentait la plus grande part de marché, avec 62,4 %, en raison de la prédominance des médicaments oraux dans le paysage thérapeutique, de leur stabilité, de leur facilité de stockage et de leur transportabilité.

Le segment des formes posologiques liquides devrait enregistrer un TCAC de 8,7 % au cours de la période de prévision, alimenté par l'utilisation croissante de produits thérapeutiques injectables et de nouveaux produits radiopharmaceutiques, en particulier pour les patients atteints de métastases osseuses dominantes.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement du cancer de la prostate métastatique résistant à la castration est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a dominé le marché avec la part de chiffre d'affaires la plus élevée (44,3 %) en 2024, grâce à la disponibilité de soins multidisciplinaires, à l'accès à des diagnostics avancés et aux conditions privilégiées pour l'administration de chimiothérapies et de radiopharmaceutiques.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 10,9 % entre 2025 et 2032, en raison de la préférence croissante pour les thérapies orales et de l'évolution vers les soins à distance et l'auto-administration des médicaments, en particulier dans les régions développées.

• Par canal de distribution

En fonction du canal de distribution, le marché du traitement du cancer de la prostate métastatique résistant à la castration est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies hospitalières a représenté la plus grande part de marché, soit 48,2 %, grâce aux ventes institutionnelles de médicaments injectables et de spécialités onéreux administrés en unités d'oncologie hospitalières ou ambulatoires.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 11,5 %, au cours de la période de prévision, grâce à l'adoption accrue de la santé numérique, à la commodité de la livraison des médicaments et au confort croissant des patients avec la télémédecine et les ordonnances numériques.

Analyse régionale du marché du traitement du cancer de la prostate métastatique résistant à la castration

- L'Amérique du Nord a dominé le marché du traitement du cancer de la prostate métastatique résistant à la castration avec la plus grande part de revenus de 41,7 % en 2024, grâce à l'adoption précoce de thérapies oncologiques avancées, à une solide infrastructure de soins de santé et à une couverture de remboursement étendue pour les traitements contre le cancer.

- Les États-Unis, en particulier, ont connu une forte croissance dans l'adoption du traitement du mCRPC, soutenue par une prévalence élevée du cancer de la prostate, une sensibilisation croissante parmi les patients et les médecins et la disponibilité d'options de traitement de pointe telles que l'enzalutamide, l'abiratérone et les produits radiopharmaceutiques tels que Xofigo

- En outre, les essais cliniques en cours, les investissements accrus dans la médecine de précision et les collaborations stratégiques entre les entreprises de biotechnologie et les institutions universitaires renforcent le leadership de la région en matière d'innovation et d'accessibilité au traitement du mCRPC.

Aperçu du marché américain des traitements du cancer de la prostate métastatique résistant à la castration

Le marché américain du traitement du cancer de la prostate métastatique résistant à la castration a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,2 %, grâce à la large disponibilité des thérapies avancées et à la forte prévalence du cancer de la prostate. Le système de santé américain facilite l'adoption rapide de nouveaux traitements tels que les inhibiteurs de la signalisation des récepteurs aux androgènes (enzalutamide, abiratérone), la chimiothérapie (docétaxel, cabazitaxel) et les radiopharmaceutiques ciblés (Xofigo). De plus, d'importants investissements en R&D, de solides réseaux d'essais cliniques et l'approbation par la FDA de nouvelles thérapies contre le mCRPC continuent de soutenir le marché. L'accès des patients est également soutenu par les politiques de remboursement et la présence de laboratoires pharmaceutiques clés disposant d'un vaste portefeuille en oncologie.

Aperçu du marché européen des traitements du cancer de la prostate métastatique résistant à la castration

Le marché européen du traitement du cancer de la prostate métastatique résistant à la castration devrait enregistrer un TCAC de 12,9 % entre 2025 et 2032, porté par l'augmentation des taux de diagnostic, la sensibilisation croissante aux options thérapeutiques du cancer de la prostate et l'adoption de thérapies innovantes dans de grands pays comme l'Allemagne, le Royaume-Uni, la France et l'Italie. Une réglementation stricte en matière de santé, soutenant les traitements fondés sur des données probantes, et l'utilisation accrue des hormonothérapies et des agents d'immunothérapie tels que le sipuleucel-T, sont des facteurs clés de croissance. De plus, les collaborations entre les instituts de recherche européens et les entreprises de biotechnologie soutiennent le développement de traitements de nouvelle génération pour le cancer de la prostate à un stade avancé.

Aperçu du marché britannique des traitements du cancer de la prostate métastatique résistant à la castration

Le marché britannique des traitements du cancer de la prostate métastatique résistant à la castration devrait croître à un TCAC de 13,4 % au cours de la période de prévision, porté par l'augmentation de la population gériatrique et les initiatives nationales de lutte contre le cancer. Le Service national de santé (NHS) soutient le dépistage précoce et le remboursement des nouveaux traitements, tandis que les programmes de recherche financés par Cancer Research UK et des partenaires privés encouragent un développement clinique plus rapide. La simplification de l'environnement réglementaire du pays, instaurée par le NICE, facilite l'accès aux traitements innovants du mCRPC.

Aperçu du marché allemand du traitement du cancer de la prostate métastatique résistant à la castration

Le marché allemand du traitement du cancer de la prostate métastatique résistant à la castration devrait croître à un TCAC de 12,2 % d'ici 2032, grâce à sa solide base de production pharmaceutique, à ses dépenses de santé élevées et à l'importance accordée à la médecine de précision. L'adoption de thérapies combinées, notamment hormonales et chimiothérapies, ainsi que la participation à des essais cliniques paneuropéens, soutiennent la croissance du marché. Les professionnels de santé allemands utilisent de plus en plus les décisions thérapeutiques basées sur des biomarqueurs pour personnaliser le traitement des patients atteints de mCRPC.

Aperçu du marché du traitement du cancer de la prostate métastatique résistant à la castration en Asie-Pacifique

Le marché du traitement du cancer de la prostate métastatique résistant à la castration en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24,7 % entre 2025 et 2032, portée par l'augmentation du fardeau du cancer, l'amélioration des infrastructures de santé et un meilleur accès aux thérapies innovantes. Des pays comme la Chine, le Japon et l'Inde connaissent une croissance substantielle grâce à des politiques gouvernementales favorables, des collaborations internationales en matière de recherche sur le cancer et une plus grande disponibilité des traitements de marque et génériques. L'intérêt croissant pour la télémédecine et le diagnostic de précision soutient également l'expansion du marché dans la région.

Aperçu du marché japonais du traitement du cancer de la prostate métastatique résistant à la castration

Le marché japonais du traitement du cancer de la prostate métastatique résistant à la castration gagne du terrain grâce à l'adoption rapide de médicaments oncologiques avancés et de protocoles de diagnostic précoce. Le vieillissement de la population masculine japonaise, la couverture santé nationale et la forte innovation pharmaceutique favorisent la large disponibilité de l'enzalutamide, de l'abiratérone et des options de radiothérapie. L'accent mis par le pays sur l'efficacité clinique et l'intégration des données réelles dans l'évaluation des traitements améliorent également les résultats thérapeutiques.

Aperçu du marché chinois du traitement du cancer de la prostate métastatique résistant à la castration

En 2024, le marché chinois du traitement du cancer de la prostate métastatique résistant à la castration a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'augmentation du nombre de cas de cancer de la prostate, à la numérisation rapide des soins de santé et à l'expansion dynamique des entreprises pharmaceutiques nationales. Grâce à un accès accru aux médicaments génériques importés et locaux, aux initiatives gouvernementales soutenant les réformes de la prise en charge du cancer et à une sensibilisation croissante aux options de traitement en phase avancée, la Chine est en passe de devenir un marché clé du mCRPC dans la région. Les investissements dans les essais cliniques locaux et le développement de biosimilaires contribuent également à sa croissance.

Part de marché du traitement du cancer de la prostate métastatique résistant à la castration

L'industrie du traitement du cancer de la prostate métastatique résistant à la castration est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (Irlande)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Lilly (États-Unis)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Cipla (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Takeda Pharmaceutical Company Limited (Japon)

- AbbVie Inc. (États-Unis)

- Merck KGaA (Allemagne)

Derniers développements sur le marché mondial du traitement du cancer de la prostate métastatique résistant à la castration

- En mai 2024, Bayer AG a annoncé les résultats actualisés d'un essai clinique sur Xofigo (dichlorure de radium Ra 223), qui a démontré une amélioration de 14 % de la survie globale chez les patients atteints d'un CPRCm symptomatique à prédominance osseuse. Cette avancée souligne l'engagement continu de Bayer à accroître les bénéfices thérapeutiques pour les patients grâce à des innovations radiopharmaceutiques. Ces données positionnent Xofigo comme un composant clé des schémas thérapeutiques combinés et devraient accroître significativement la part de marché de Bayer dans le segment de la radiothérapie, qui représentait 11,8 % du chiffre d'affaires mondial du marché en 2024.

- En avril 2024, Pfizer Inc. a reçu l'autorisation de la FDA pour l'extension de l'indication de Talzenna (talazoparib) en association avec l'enzalutamide chez les patients atteints d'un cancer métastatique de la prostate (mCRPC) porteur de mutations du gène de réparation par recombinaison homologue (HRR). Cette autorisation marque une avancée majeure en oncologie de précision, offrant des options thérapeutiques ciblées à une population de patients plus large. Le segment des thérapies ciblant le gène HRR devrait connaître une croissance annuelle composée (TCAC) de 19,6 % entre 2025 et 2032.

- En mars 2024, Janssen Pharmaceutical Companies, filiale de Johnson & Johnson, a lancé une étude sur le niraparib et l'acétate d'abiratérone (essai MAGNITUDE) en Europe, visant à évaluer l'efficacité de cette association thérapeutique chez les patients nouvellement diagnostiqués avec un cancer de la prostate métastatique rénal (CPRCm), avec ou sans mutations du gène HRR. Cette initiative stratégique devrait renforcer la pénétration de Janssen en Europe, où la société détenait 16,2 % de parts de marché en 2024, en ciblant à la fois les populations positives et négatives aux biomarqueurs.

- En février 2024, Astellas Pharma Inc. et Pfizer ont annoncé de nouvelles données d'efficacité à long terme pour Xtandi (enzalutamide) issues des essais PROSPER et PREVAIL. Les résultats combinés ont révélé une amélioration de 21 % de la survie sans progression radiographique (SSPr) par rapport aux traitements de référence. Xtandi continue de dominer le segment des inhibiteurs de la signalisation des récepteurs aux androgènes, qui représentait 34,5 % du marché mondial des traitements en 2024, et devrait conserver cette position jusqu'en 2032.

- En janvier 2024, Sanofi a lancé un essai clinique de phase 1/2 évaluant une immunothérapie bispécifique de type « T-cell engager » (BiTE), première de sa catégorie, pour le cancer de la prostate métastatique. Cette initiative marque l'entrée de Sanofi dans le domaine de l'immunothérapie du cancer de la prostate métastatique (CPRCm), un segment encore en phase initiale, mais dont la croissance est prévue à un TCAC exponentiel de 25,3 % en raison de la demande croissante de réponses immunologiques ciblées et durables.

- En décembre 2023, Myovant Sciences et Sumitomo Pharma ont présenté des données prometteuses en pratique clinique en faveur d'Orgovyx (relugolix), un antagoniste des récepteurs de la GnRH administré par voie orale une fois par jour. Ces données ont montré une suppression plus rapide de la testostérone par rapport aux traitements injectables, renforçant l'observance du traitement et réduisant les risques cardiovasculaires. Le segment des hormonothérapies orales représentait 29,4 % du marché total des traitements en 2024, et la demande pour des formats de dosage pratiques devrait stimuler sa croissance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.