Global Orthopaedic Imaging Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

Segmentation du marché mondial des équipements d'imagerie orthopédique, par produit (guides de forage, tubes de guidage, porte-implants, pinces personnalisées, distracteurs et tournevis), systèmes (systèmes à rayons X, scanners, IRM, systèmes d'imagerie EOS, échographie et imagerie nucléaire), indication (blessures aiguës et chroniques, et arthrose), application (dispositifs orthopédiques de la hanche, du genou, de la colonne vertébrale, craniomaxillo-faciaux, dentaires, pour blessures sportives et traumatismes), utilisateur final (hôpitaux, centres de radiologie, services de soins d'urgence et centres de chirurgie ambulatoire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements d'imagerie orthopédique

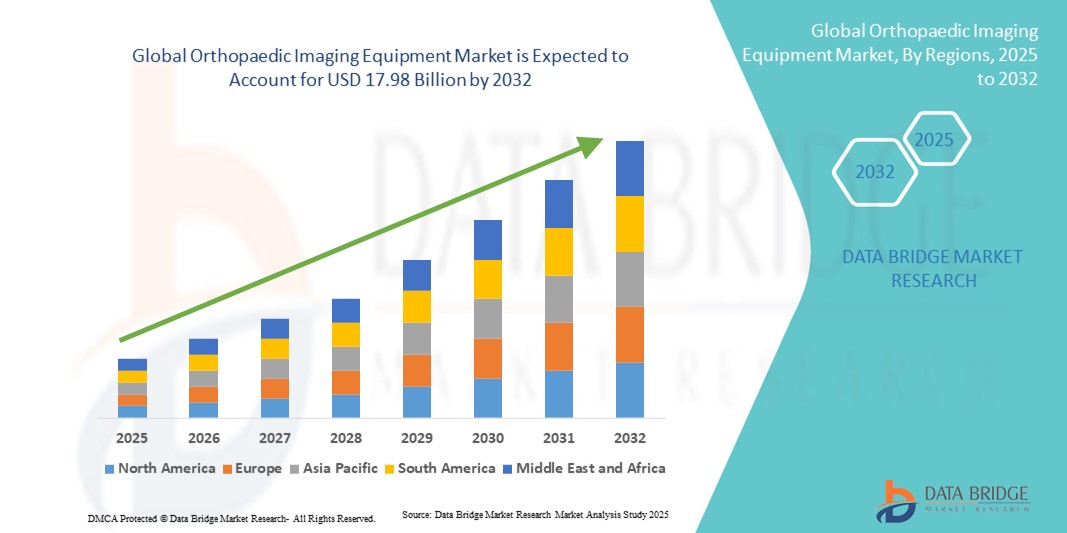

- La taille du marché mondial des équipements d'imagerie orthopédique était évaluée à 11,56 milliards USD en 2024 et devrait atteindre 17,98 milliards USD d'ici 2032 , à un TCAC de 5,67 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des troubles musculo-squelettiques , à l'augmentation de la population gériatrique et aux progrès technologiques dans les modalités d'imagerie telles que les systèmes de radiographie numérique, de tomodensitométrie et d'IRM , améliorant la précision du diagnostic et l'efficacité du flux de travail.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, la demande croissante de chirurgies mini-invasives et la sensibilisation accrue au diagnostic précoce des pathologies orthopédiques favorisent l'adoption d'équipements d'imagerie de pointe dans les hôpitaux et les centres de diagnostic. Ces facteurs convergents accélèrent la pénétration du marché, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements d'imagerie orthopédique

- Les équipements d'imagerie orthopédique, notamment les systèmes à rayons X, CT et IRM, fournissent un soutien diagnostique essentiel pour les affections musculo-squelettiques et sont de plus en plus essentiels dans les hôpitaux, les centres de diagnostic et les cliniques externes en raison de leur capacité à fournir une imagerie précise, à améliorer la planification chirurgicale et à améliorer les résultats des patients.

- La demande croissante d'équipements d'imagerie orthopédique est principalement due à la prévalence croissante des troubles musculo-squelettiques, à la croissance de la population gériatrique et aux progrès des technologies d'imagerie, notamment l'imagerie 3D , les diagnostics assistés par l'IA et les solutions d'imagerie portables.

- L'Amérique du Nord a dominé le marché des équipements d'imagerie orthopédique avec la plus grande part de revenus de 39,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du marché, les États-Unis étant témoins d'une adoption significative des systèmes d'imagerie numérique dans les hôpitaux et les établissements de soins ambulatoires, renforcée par les innovations dans l'analyse d'images assistée par l'IA et la planification chirurgicale mini-invasive.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements d'imagerie orthopédique au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, du nombre croissant de procédures orthopédiques et de l'expansion des centres de diagnostic dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des systèmes à rayons X a dominé le marché des équipements d'imagerie orthopédique avec une part de marché de 42 % en 2024, grâce à sa rentabilité, sa grande disponibilité et sa fiabilité pour le diagnostic des fractures, des troubles articulaires et d'autres affections musculo-squelettiques.

Portée du rapport et segmentation du marché des équipements d'imagerie orthopédique

|

Attributs |

Informations clés sur le marché des équipements d'imagerie orthopédique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'imagerie orthopédique

Progrès grâce à l'intégration de l'IA et de l'imagerie 3D

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies d'imagerie 3D avancées dans les systèmes de diagnostic est une tendance majeure et croissante sur le marché mondial des équipements d'imagerie orthopédique. Cette combinaison améliore la précision du diagnostic, la planification chirurgicale et les résultats pour les patients.

- Par exemple, certains systèmes d'IRM et de tomodensitométrie basés sur l'IA peuvent détecter automatiquement les fractures ou les anomalies articulaires, fournissant ainsi aux radiologues des informations prioritaires pour un diagnostic plus rapide. De même, les systèmes de radiographie numérique 3D permettent aux chirurgiens de visualiser plus précisément les structures musculo-squelettiques complexes avant de réaliser des interventions mini-invasives.

- L'intégration de l'IA permet l'analyse prédictive des troubles musculosquelettiques, optimisant les protocoles d'imagerie et suggérant des pistes de traitement. Par exemple, certaines solutions logicielles peuvent analyser l'évolution de la densité osseuse au fil du temps et fournir des alertes précoces sur les risques de fractures ou d'ostéoporose. De plus, l'imagerie 3D facilite une planification préopératoire précise, réduisant ainsi la durée opératoire et améliorant la récupération postopératoire.

- L'intégration transparente de l'équipement d'imagerie orthopédique avec le PACS (Picture Archiving and Communication System) de l'hôpital et les plates-formes de navigation chirurgicale permet une gestion centralisée des données des patients, des résultats d'imagerie et des plans de traitement, créant ainsi un flux de travail rationalisé et efficace.

- Cette tendance vers des systèmes d'imagerie intelligents, précis et interconnectés redéfinit les attentes en matière de diagnostic orthopédique et de planification chirurgicale. Par conséquent, des entreprises comme GE Healthcare et Siemens Healthineers développent des solutions d'imagerie basées sur l'IA, offrant une reconstruction 3D avancée, une détection automatisée des fractures et une clarté d'image améliorée.

- La demande de systèmes d'imagerie orthopédique offrant des diagnostics assistés par l'IA et une visualisation 3D augmente rapidement dans les hôpitaux, les centres de soins ambulatoires et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à l'efficacité et à l'amélioration des résultats pour les patients.

Dynamique du marché des équipements d'imagerie orthopédique

Conducteur

Demande croissante en raison de l'augmentation des troubles musculo-squelettiques et des progrès technologiques

- La prévalence croissante des troubles musculo-squelettiques, associée aux progrès technologiques dans les modalités d'imagerie, est un facteur important de la demande accrue d'équipements d'imagerie orthopédique.

- Par exemple, en mars 2024, Siemens Healthineers a lancé un nouveau système de radiographie basé sur l'IA, conçu pour améliorer la détection des fractures et l'efficacité des flux de travail dans les cliniques orthopédiques. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- À mesure que la population mondiale vieillit et que l'incidence des maladies articulaires et osseuses augmente, les équipements d'imagerie orthopédique offrent des fonctionnalités avancées telles que l'imagerie haute résolution, l'analyse en temps réel et la reconstruction 3D, offrant des capacités de diagnostic supérieures par rapport à l'imagerie conventionnelle.

- En outre, l’augmentation des investissements dans les infrastructures de santé et le nombre croissant d’interventions orthopédiques dans le monde entier favorisent l’adoption de systèmes d’imagerie avancés dans les hôpitaux et les centres de diagnostic.

- La forte demande en chirurgies mini-invasives et l’adoption de solutions d’imagerie intégrées pour la planification chirurgicale et la surveillance postopératoire propulsent également la croissance du marché.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- L'investissement en capital élevé requis pour les équipements d'imagerie orthopédique avancés, notamment les systèmes d'IRM, de tomodensitométrie et de radiographie numérique, constitue un obstacle important à une adoption généralisée, en particulier dans les régions en développement.

- Par exemple, le coût des systèmes d’imagerie dotés d’IA et de capacités 3D peut être prohibitif pour les petits hôpitaux ou centres de diagnostic, limitant ainsi l’accès à une technologie avancée.

- De plus, des exigences réglementaires strictes, telles que les approbations de la FDA et de la CE pour les dispositifs d'imagerie médicale, ajoutent de la complexité et retardent l'entrée sur le marché, faisant de la conformité un défi crucial pour les fabricants

- Bien que les prix de certains systèmes d'imagerie diminuent progressivement, les fonctionnalités haut de gamme telles que les diagnostics assistés par l'IA, l'imagerie 3D haute résolution et l'analyse automatisée entraînent toujours un coût plus élevé, ce qui peut entraver l'adoption par les prestataires de soins de santé soucieux de leur budget.

- Surmonter ces défis grâce à un développement de produits rentable, un soutien réglementaire et des programmes de formation pour les prestataires de soins de santé sera essentiel pour une croissance soutenue du marché.

Portée du marché des équipements d'imagerie orthopédique

Le marché est segmenté sur la base du produit, des systèmes, de l’indication, de l’application et de l’utilisateur final.

- Par produit

En termes de produits, le marché des équipements d'imagerie orthopédique est segmenté en guides de forage, tubes de guidage, porte-implants, clamps sur mesure, distracteurs et tournevis. Le segment des porte-implants a dominé le marché en 2024 en raison de son rôle essentiel dans le positionnement précis des implants lors des interventions orthopédiques. Les chirurgiens privilégient des porte-implants de haute qualité pour leur stabilité, leur fiabilité et leur compatibilité avec une large gamme d'implants. La forte adoption des chirurgies de remplacement articulaire, notamment du genou et de la hanche, stimule la demande de porte-implants durables et ergonomiques. De plus, l'intégration de porte-implants à des systèmes d'imagerie avancés améliore la précision chirurgicale et réduit les complications peropératoires. Les hôpitaux et les cliniques spécialisées s'appuient de plus en plus sur ces outils pour rationaliser les procédures, ce qui en fait une source de revenus constante pour les fabricants.

Le segment des clamps sur mesure devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la demande croissante de solutions orthopédiques personnalisées. Les clamps sur mesure offrent un support sur mesure pour les chirurgies complexes, telles que les reconstructions rachidiennes et les interventions craniomaxillo-faciales. L'adoption croissante des chirurgies mini-invasives et des implants orthopédiques personnalisés accélère encore le besoin de clamps sur mesure. Les avancées en science des matériaux, telles que les composites légers en titane et en carbone, renforcent leur attrait auprès des chirurgiens en quête de précision et de facilité de manipulation. La sensibilisation croissante des professionnels de santé aux outils spécifiques aux interventions favorise également leur adoption. Les fabricants qui privilégient les solutions personnalisables et modulaires sont susceptibles de conquérir une part importante de ce segment en pleine croissance.

- Par systèmes

En termes de systèmes, le marché des équipements d'imagerie orthopédique est segmenté en systèmes à rayons X, scanners, IRM, systèmes d'imagerie EOS, échographie et systèmes d'imagerie nucléaire. Le segment des systèmes à rayons X a dominé le marché en 2024 avec une part de marché de 42 %, grâce à leur rentabilité, leur large disponibilité et leur fiabilité pour le diagnostic des fractures, des troubles articulaires et des lésions musculo-squelettiques aiguës. Les systèmes à rayons X numériques offrent une imagerie haute résolution et des capacités de diagnostic en temps réel, optimisant ainsi la prise de décision clinique dans les hôpitaux et les centres de radiologie. Les systèmes à rayons X sont particulièrement précieux dans les services d'urgence grâce à leur rapidité et leur simplicité d'utilisation. L'amélioration continue de la qualité d'image, l'intégration avec les systèmes PACS et la compatibilité avec les outils orthopédiques avancés maintiennent leur domination. La forte présence de ce segment sur les marchés développés et émergents garantit une base de revenus stable. De plus, les hôpitaux privilégient les systèmes à rayons X pour leurs coûts de maintenance relativement faibles par rapport aux systèmes à rayons X et à l'IRM.

Le segment des systèmes d'imagerie EOS devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'imagerie corps entier à faible dose pour l'évaluation de la scoliose, de la colonne vertébrale et des membres inférieurs. Les systèmes EOS offrent une reconstruction 3D très précise tout en minimisant l'exposition aux radiations, ce qui les rend attractifs pour les cas pédiatriques et les maladies chroniques. La sensibilisation croissante à la radioprotection et aux avantages de l'analyse posturale 3D favorise leur adoption dans les hôpitaux et les cliniques spécialisées. Le nombre croissant d'interventions chirurgicales du rachis et de procédures orthopédiques correctives alimente également la demande. L'intégration des systèmes EOS aux logiciels de planification chirurgicale renforce leur utilité pour les interventions complexes. Les prestataires investissent de plus en plus dans les systèmes EOS pour améliorer les résultats des patients et l'efficacité des flux de travail.

- Par indication

Sur la base des indications, le marché des équipements d'imagerie orthopédique est segmenté en deux catégories : les traumatismes aigus et les affections chroniques, ainsi que l'arthrose. Le segment des traumatismes aigus a dominé le marché en 2024, porté par la forte incidence de fractures, de blessures sportives et de traumatismes nécessitant une imagerie immédiate pour le diagnostic et la planification du traitement. Les équipements d'imagerie orthopédique permettent une évaluation rapide, aidant les chirurgiens à prendre des décisions éclairées pour des interventions telles que la fixation de fractures ou le réalignement articulaire. Les services d'urgence privilégient les systèmes offrant une imagerie rapide et haute résolution afin de réduire les délais d'attente des patients. L'imagerie des traumatismes aigus nécessite des outils précis et fiables pour éviter les erreurs de diagnostic et garantir un traitement rapide. Les hôpitaux et les centres de radiologie investissent continuellement dans des solutions d'imagerie pour les traumatismes. Les systèmes de radiographie, de tomodensitométrie et d'IRM avancés offrent des capacités améliorées pour l'évaluation en temps réel des blessures complexes.

Le segment de l'arthrose devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de la population âgée et de la prévalence croissante des maladies articulaires dégénératives. Un diagnostic précoce et un suivi continu de l'arthrose par IRM et scanner améliorent les stratégies thérapeutiques et la qualité de vie des patients. Les cliniques et hôpitaux orthopédiques adoptent de plus en plus de solutions d'imagerie pour suivre l'évolution de la maladie. L'imagerie avancée facilite la planification thérapeutique personnalisée et l'évaluation postopératoire. La sensibilisation croissante à la santé articulaire et aux soins préventifs accélère encore l'adoption de ces solutions. Le diagnostic assisté par IA de l'arthrose devrait améliorer les taux de détection précoce et stimuler la croissance.

- Par application

En fonction des applications, le marché des équipements d'imagerie orthopédique est segmenté en dispositifs orthopédiques pour la hanche, le genou, la colonne vertébrale, les affections cranio-maxillo-faciales, les soins dentaires, les blessures sportives et les traumatismes. Le segment des dispositifs orthopédiques pour le genou a dominé le marché en 2024, soutenu par la forte prévalence de l'arthrose du genou, des lésions ligamentaires et l'augmentation du nombre d'arthroplasties du genou. Les équipements d'imagerie tels que l'IRM et les systèmes de radiographie numérique sont essentiels pour un diagnostic précis, une planification préopératoire et une évaluation postopératoire. Les interventions mini-invasives du genou stimulent encore la demande en imagerie avancée. Les hôpitaux s'appuient sur l'imagerie haute résolution pour optimiser les résultats chirurgicaux et réduire les complications. Les systèmes d'imagerie du genou sont largement adoptés dans les cliniques orthopédiques spécialisées et les hôpitaux généraux. Les innovations continues en matière d'imagerie et de technologie des implants du genou renforcent la domination de ce segment.

Le segment des dispositifs orthopédiques pour la colonne vertébrale devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des interventions chirurgicales, notamment la correction de la scoliose, la fusion vertébrale et le remplacement discal. Les systèmes d'imagerie avancés, notamment les radiographies 3D et les scanners, permettent une visualisation précise des structures vertébrales complexes. Les hôpitaux et les centres de soins ambulatoires adoptent les solutions EOS et CT pour minimiser les risques chirurgicaux. L'incidence croissante des troubles rachidiens et les avancées technologiques en matière de systèmes de navigation pour implants rachidiens stimulent leur adoption. Les chirurgiens s'appuient de plus en plus sur l'imagerie pour guider les interventions rachidiennes mini-invasives. La sensibilisation des patients à la santé de la colonne vertébrale et aux avantages de la chirurgie correctrice soutient également la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements d'imagerie orthopédique est segmenté entre hôpitaux, centres de radiologie, services de soins d'urgence et centres de chirurgie ambulatoire. Le segment hospitalier a dominé le marché en 2024 grâce à une infrastructure d'imagerie complète, des radiologues qualifiés et la capacité à réaliser un large éventail d'interventions orthopédiques. Les hôpitaux privilégient les systèmes d'imagerie avancés pour une utilisation multiservices, facilitant le diagnostic, la planification chirurgicale et le suivi postopératoire. Ils investissent massivement dans des équipements à haut débit et polyvalents pour répondre aux besoins variés des patients. L'intégration aux systèmes PACS et aux dossiers médicaux électroniques améliore encore l'efficacité opérationnelle. Ce segment bénéficie de mises à niveau et de cycles de remplacement continus pour les systèmes d'imagerie plus anciens. Les hôpitaux des marchés développés sont parmi les premiers à adopter les solutions d'imagerie basées sur l'IA et maintiennent leur position dominante.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des interventions orthopédiques ambulatoires et de la demande de solutions d'imagerie rentables. Les établissements de petite taille adoptent des systèmes d'imagerie portables et basés sur l'IA pour améliorer l'efficacité des flux de travail et la productivité des patients. L'intérêt croissant pour les chirurgies mini-invasives favorise l'adoption d'outils d'imagerie avancés. Les centres de chirurgie ambulatoire nécessitent des systèmes compacts et polyvalents permettant des diagnostics précis avec un minimum d'espace et de coûts d'exploitation. La sensibilisation croissante aux avantages des traitements ambulatoires favorise l'adoption d'équipements d'imagerie modernes. Les fabricants ciblent ces centres avec des solutions modulaires et abordables pour conquérir ce segment en pleine croissance.

Analyse régionale du marché des équipements d'imagerie orthopédique

- L'Amérique du Nord a dominé le marché des équipements d'imagerie orthopédique avec la plus grande part de revenus de 39,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du marché.

- La région bénéficie d'un écosystème médical technologiquement avancé où les hôpitaux et les centres de diagnostic adoptent de plus en plus des systèmes d'imagerie basés sur l'IA, des radiographies 3D et des solutions numériques CT/IRM pour le diagnostic orthopédique et la planification chirurgicale.

- La sensibilisation généralisée à la santé musculo-squelettique, la prévalence croissante des fractures, de l'arthrose et des blessures sportives, ainsi qu'une population gériatrique croissante, soutiennent davantage la forte demande de solutions d'imagerie orthopédique.

Aperçu du marché américain des équipements d'imagerie orthopédique

Le marché américain des équipements d'imagerie orthopédique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 % de chiffre d'affaires, grâce à une infrastructure de santé de pointe, à l'adoption massive des systèmes d'imagerie numérique et à une attention particulière portée à la santé musculo-squelettique. Les hôpitaux et les cliniques spécialisées investissent de plus en plus dans des systèmes d'IRM, de tomodensitométrie et de radiographie basés sur l'IA afin d'améliorer la précision du diagnostic et la planification chirurgicale. L'incidence croissante des fractures, de l'arthrose, des blessures sportives et des traumatismes alimente la demande du marché. La préférence pour les procédures mini-invasives et l'intégration des systèmes d'imagerie aux plateformes de navigation chirurgicale favorisent une adoption rapide. De plus, un écosystème d'assurance bien établi et des dépenses de santé élevées permettent aux hôpitaux de se doter d'équipements d'imagerie de pointe. Ces facteurs positionnent les États-Unis comme un marché dominant pour les solutions d'imagerie orthopédique.

Aperçu du marché européen des équipements d'imagerie orthopédique

Le marché européen des équipements d'imagerie orthopédique devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante des troubles musculo-squelettiques et la demande croissante de solutions d'imagerie avancées. La réglementation stricte en matière de santé et l'importance croissante accordée au diagnostic précoce des pathologies orthopédiques encouragent l'adoption des systèmes d'IRM, de tomodensitométrie et de radiographie numérique. Des pays comme la France, l'Italie et l'Espagne connaissent une croissance significative du nombre d'hôpitaux, de centres de radiologie et de structures de soins ambulatoires. L'intégration des équipements d'imagerie aux systèmes PACS hospitaliers et aux logiciels de planification chirurgicale améliore l'efficacité des flux de travail. De plus, l'augmentation des investissements dans les infrastructures de santé et les avancées technologiques en matière d'imagerie renforcent l'expansion du marché dans la région.

Aperçu du marché britannique des équipements d'imagerie orthopédique

Le marché britannique des équipements d'imagerie orthopédique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des systèmes d'imagerie numérique et des diagnostics assistés par IA. La croissance de la population gériatrique et la prévalence croissante des troubles articulaires, des blessures sportives et des traumatismes stimulent la demande en imagerie orthopédique. Les hôpitaux et les centres de soins ambulatoires se concentrent sur l'imagerie avancée pour une planification préopératoire et une évaluation postopératoire précises. Les initiatives gouvernementales visant à améliorer les infrastructures de santé et l'adoption de dispositifs médicaux connectés stimulent également la croissance. De plus, le solide écosystème de R&D dans le secteur de la santé au Royaume-Uni facilite les innovations technologiques continues, soutenant ainsi l'expansion du marché.

Aperçu du marché allemand des équipements d'imagerie orthopédique

Le marché allemand des équipements d'imagerie orthopédique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte sensibilisation à la santé musculo-squelettique et par les avancées technologiques des systèmes d'imagerie. Les hôpitaux et les centres de diagnostic privilégient les solutions d'IRM et de tomodensitométrie basées sur l'IA pour une détection précise des fractures, de l'arthrose et des troubles de la colonne vertébrale. L'accent mis par le pays sur l'innovation, la numérisation et la qualité des soins de santé favorise l'adoption de solutions d'imagerie sophistiquées. L'intégration avec les systèmes de navigation chirurgicale et les modalités d'imagerie 3D à faible dose, comme les systèmes EOS, améliore les résultats cliniques. La demande croissante de chirurgies mini-invasives et de solutions orthopédiques personnalisées soutient également la croissance du marché en Allemagne.

Aperçu du marché des équipements d'imagerie orthopédique en Asie-Pacifique

Le marché des équipements d'imagerie orthopédique en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 22 % au cours de la période de prévision, porté par l'urbanisation rapide, la hausse des revenus disponibles et l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, le Japon et l'Inde. La prévalence croissante des troubles musculo-squelettiques, le développement des réseaux hospitaliers et la sensibilisation croissante au diagnostic précoce favorisent l'adoption de systèmes d'imagerie avancés. Les avancées technologiques, les initiatives gouvernementales favorisant la modernisation des soins de santé et l'augmentation des interventions chirurgicales contribuent à l'expansion du marché. De plus, l'émergence de la région Asie-Pacifique comme pôle de production d'équipements d'imagerie améliore l'accessibilité et le coût, élargissant ainsi la clientèle des hôpitaux et des centres de diagnostic.

Aperçu du marché japonais des équipements d'imagerie orthopédique

Le marché japonais des équipements d'imagerie orthopédique connaît un essor important grâce à l'infrastructure de santé de pointe du pays, au vieillissement de la population et à la demande de diagnostics précis. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les systèmes d'IRM, de tomodensitométrie et de radiographie numérique assistés par IA pour la détection des fractures, les troubles de la colonne vertébrale et la prise en charge de l'arthrose. L'intégration des équipements d'imagerie aux dispositifs de santé connectés et aux plateformes de navigation chirurgicale contribue à l'amélioration des résultats cliniques. L'accent croissant mis sur les procédures mini-invasives et la planification de la réadaptation stimule également la demande. De plus, l'orientation technologique du Japon et sa sensibilisation à la sécurité des patients favorisent l'adoption de systèmes d'imagerie avancés.

Aperçu du marché indien des équipements d'imagerie orthopédique

En 2024, le marché indien des équipements d'imagerie orthopédique représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à l'augmentation des capacités hospitalières et aux taux élevés de troubles musculo-squelettiques. Hôpitaux, centres de diagnostic et structures de soins ambulatoires adoptent des solutions d'imagerie rentables et basées sur l'IA pour un diagnostic et une planification thérapeutique précis. L'impulsion donnée par le gouvernement à la modernisation des soins de santé et aux initiatives en faveur des hôpitaux intelligents soutient la croissance du marché. L'urbanisation rapide, l'expansion de la classe moyenne et la sensibilisation croissante à la santé articulaire sont des facteurs clés qui stimulent l'adoption de ces solutions. De plus, la disponibilité de solutions d'imagerie abordables et la présence de centres de production locaux améliorent l'accessibilité et le caractère abordable du marché indien.

Part de marché des équipements d'imagerie orthopédique

L'industrie des équipements d'imagerie orthopédique est principalement dirigée par des entreprises bien établies, notamment :

- Globus Medical, (États-Unis)

- Zimmer Biomet (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- CONMED Corporation (États-Unis)

- Imagerie EOS (France)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Siemens Healthineers AG (Allemagne)

- Esaote SpA (Italie)

- Planmed Oy (Finlande)

- Adaptix Ltd (Royaume-Uni)

- Shimadzu Corporation (Japon)

- Xilloc Medical BV (Pays-Bas)

- MicroPort Orthopedics Inc. (États-Unis)

- AmRAD (États-Unis)

- Imagerie impériale (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Orthofix Medical Inc. (États-Unis)

- Arthrex, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements d’imagerie orthopédique ?

- En janvier 2025, Siemens Healthineers a présenté ses dernières innovations lors de la conférence AOCR 2025, notamment l'IRM MAGNETOM Flow. Cette plateforme IRM 1,5 T intègre la technologie Dry Cool, qui réduit les besoins en hélium liquide de 1 500 litres à seulement 0,7 litre. Cette innovation répond aux enjeux de durabilité dans le secteur de la santé et s'appuie sur un algorithme d'apprentissage profond, Deep Resolve, pour réduire considérablement les temps d'acquisition tout en préservant la qualité et la résolution des images.

- En mars 2024, Siemens Healthineers a présenté MAGNETOM Flow, une plateforme IRM 1,5 T dotée de la technologie Dry Cool. Cette innovation réduit la quantité d'hélium liquide nécessaire de 1 500 litres à seulement 0,7 litre, rendant le système quasiment sans hélium. Cette avancée majeure contribue à la durabilité des soins de santé et rend la technologie IRM plus accessible et plus rentable en éliminant le besoin de tube de trempe et en réduisant la consommation d'énergie.

- En juillet 2023, Konica Minolta Healthcare Americas, Inc. a présenté le PocketPro H2, un nouvel échographe portable sans fil. Cet appareil est spécialement optimisé pour les applications musculo-squelettiques (MSK), notamment le guidage de l'aiguille et la gestion de la douleur. Le PocketPro H2 s'inscrit dans la tendance actuelle vers des solutions d'imagerie portables et accessibles, facilitant l'accès à une échographie de haute qualité pour les interventions orthopédiques et apparentées.

- En juin 2023, GE HealthCare a annoncé l'autorisation de la FDA et le lancement de Sonic DL, une technologie d'imagerie par résonance magnétique (IRM) basée sur l'apprentissage profond. Cette technologie est conçue pour accélérer considérablement l'acquisition d'images, ouvrant la voie à de nouveaux paradigmes d'imagerie, comme une IRM cardiaque de haute qualité en un seul battement de cœur. Cette avancée complète le portefeuille de solutions d'IA de GE HealthCare, améliorant l'efficacité diagnostique et réduisant potentiellement les délais d'attente des patients pour les examens.

- En novembre 2021, Medacta International SA a reçu l'autorisation de la FDA pour sa plateforme NextAR Spine. Ce système de guidage chirurgical en réalité augmentée est conçu pour fournir aux chirurgiens un « GPS chirurgical », superposant les données d'imagerie directement à l'anatomie du patient afin de guider les interventions avec une grande précision. Ce développement s'inscrit dans une tendance plus large d'intégration de technologies avancées de navigation et d'imagerie pour améliorer la précision et les résultats des chirurgies orthopédiques et rachidiennes complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.