Global Ovarian Cancer Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

3.49 Billion

USD

10.19 Billion

2024

2032

USD

3.49 Billion

USD

10.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.49 Billion | |

| USD 10.19 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre le cancer de l'ovaire, par classe de médicaments (paclitaxel, cisplatine, adriamycine PFS (chlorhydrate de doxorubicine), carboplatine, cyclophosphamide, platinol (cisplatine), paraplatine (carboplatine), liposome de chlorhydrate de doxorubicine, Evacet (liposome de chlorhydrate de doxorubicine), cytoxan (cyclophosphamide), paraplat (carboplatine), taxol (paclitaxel), néosar (cyclophosphamide), chlorhydrate de gemcitabine, platinol-AQ (cisplatine), chlorhydrate de topotécan, gemzar (chlorhydrate de gemcitabine), hycamtin (chlorhydrate de topotécan), chlorhydrate de doxorubicine, lipoDox (liposome de chlorhydrate de doxorubicine), dox-SL (liposome de chlorhydrate de doxorubicine), clafène (cyclophosphamide), adriamycine RDF) (Chlorhydrate de doxorubicine) et DOXIL (liposome de chlorhydrate de doxorubicine)), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre le cancer de l'ovaire

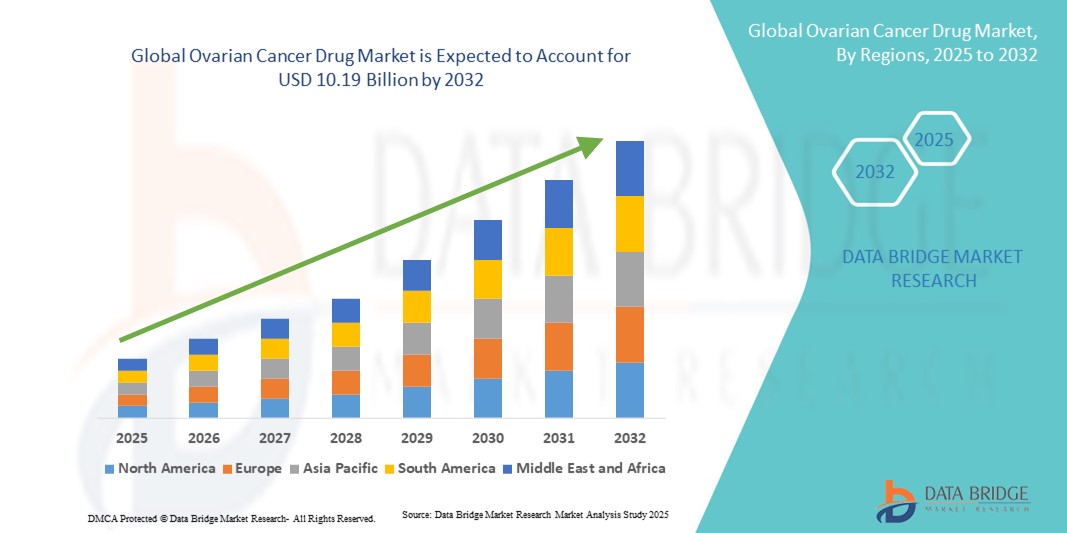

- La taille du marché mondial des médicaments contre le cancer de l'ovaire était évaluée à 3,49 milliards USD en 2024 et devrait atteindre 10,19 milliards USD d'ici 2032 , à un TCAC de 14,30 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante du cancer de l’ovaire, la sensibilisation croissante au diagnostic précoce et les progrès continus dans les thérapies ciblées et les immunothérapies.

- De plus, l'augmentation des investissements en recherche et développement, ainsi que le développement des infrastructures de santé et l'accessibilité à de nouvelles options thérapeutiques, positionnent les médicaments contre le cancer de l'ovaire comme essentiels aux soins oncologiques modernes. Ces facteurs convergents accélèrent l'adoption de thérapies innovantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre le cancer de l'ovaire

- Les médicaments contre le cancer de l'ovaire, y compris les agents de chimiothérapie et les thérapies ciblées, sont des éléments de plus en plus essentiels du traitement oncologique moderne en raison de leur efficacité à améliorer la survie, le dosage personnalisé et l'intégration aux stratégies de médecine de précision.

- La demande croissante de médicaments contre le cancer de l’ovaire est principalement alimentée par la prévalence croissante du cancer de l’ovaire, la sensibilisation croissante au diagnostic précoce et la préférence croissante pour les thérapies avancées, combinées et moins toxiques.

- L'Amérique du Nord a dominé le marché des médicaments contre le cancer de l'ovaire avec la plus grande part de revenus de 39,4 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs pharmaceutiques de premier plan.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre le cancer de l'ovaire au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, de la sensibilisation accrue à l'oncologie et de l'augmentation des investissements dans la recherche médicale et les approbations de médicaments.

- Les médicaments à base de paclitaxel ont dominé le marché des médicaments contre le cancer de l'ovaire avec une part de marché de 38,3 % en 2024, grâce à leur utilisation intensive en chimiothérapie de première intention, à leur efficacité clinique établie et à leur association fréquente avec des agents à base de platine pour de meilleurs résultats thérapeutiques.

Portée du rapport et segmentation du marché des médicaments contre le cancer de l'ovaire

|

Attributs |

Aperçu du marché des médicaments contre le cancer de l'ovaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre le cancer de l'ovaire

Progrès dans les thérapies ciblées et combinées

- Une tendance significative et croissante sur le marché mondial des médicaments contre le cancer de l'ovaire est l'adoption croissante de thérapies ciblées, notamment les inhibiteurs de PARP , les agents anti-angiogéniques et les schémas thérapeutiques combinés avec des chimiothérapies à base de platine et de taxanes. Cette intégration de thérapies innovantes améliore significativement les résultats thérapeutiques et la survie sans progression.

- Par exemple, des médicaments comme l'olaparib et le niraparib sont de plus en plus utilisés en traitement d'entretien post-chimiothérapie chez les patientes porteuses de mutations BRCA, offrant une approche thérapeutique plus personnalisée. De même, les associations thérapeutiques associant le paclitaxel (Taxol) et le carboplatine (Paraplatin, Paraplat) restent la pierre angulaire du traitement de première intention en raison de leur efficacité prouvée.

- Les progrès thérapeutiques permettent aux oncologues d'adapter le traitement en fonction du profil génétique, du stade tumoral et de la réponse antérieure, améliorant ainsi l'efficacité thérapeutique tout en minimisant les effets indésirables. De plus, les recherches en cours sur les immunothérapies et les nouveaux mécanismes d'administration de médicaments élargissent les options thérapeutiques pour les cancers de l'ovaire résistants ou récidivants.

- L'intégration du diagnostic moléculaire à la sélection du traitement permet une approche plus précise des soins, facilitant une meilleure surveillance, une intervention précoce et une adaptation des plans de traitement en fonction des réponses spécifiques du patient.

- Cette tendance vers des protocoles thérapeutiques plus ciblés, personnalisés et combinés transforme fondamentalement les attentes en matière de traitement du cancer de l'ovaire. Par conséquent, des sociétés pharmaceutiques comme AstraZeneca et GlaxoSmithKline élargissent leurs pipelines de R&D pour se concentrer sur des médicaments innovants, des thérapies combinées et des traitements basés sur les biomarqueurs.

- La demande de thérapies avancées contre le cancer de l'ovaire augmente rapidement sur les marchés développés et émergents, car les prestataires de soins de santé et les patients accordent de plus en plus la priorité à l'efficacité du traitement, à la sécurité et aux soins personnalisés.

Dynamique du marché des médicaments contre le cancer de l'ovaire

Conducteur

Incidence croissante et sensibilisation croissante à la détection précoce

- La prévalence croissante du cancer de l’ovaire, associée à une sensibilisation croissante au diagnostic précoce et aux options de traitement, est un facteur important de la demande accrue de médicaments contre le cancer de l’ovaire.

- Par exemple, en 2024, de multiples campagnes de sensibilisation et initiatives de dépistage précoce en Amérique du Nord et en Europe ont contribué à une détection plus précoce, permettant à davantage de patients de bénéficier de thérapies ciblées et de schémas de chimiothérapie de première intention.

- Alors que les patients et les prestataires de soins de santé reconnaissent l’importance cruciale d’une intervention rapide, les médicaments offrant des taux de survie améliorés et des profils de toxicité réduits deviennent le choix privilégié

- En outre, l’expansion des infrastructures de soins de santé, des centres d’oncologie et de la couverture de remboursement dans les marchés développés et émergents permettent un accès plus large aux thérapies avancées.

- L'adoption croissante de la médecine de précision, des tests génétiques et du profilage moléculaire pour guider le choix du traitement stimule encore davantage la demande, permettant aux cliniciens d'optimiser l'efficacité des médicaments pour chaque patient.

Retenue/Défi

Coûts de traitement élevés et gestion des effets secondaires

- Le coût relativement élevé des nouveaux médicaments contre le cancer de l’ovaire, y compris les thérapies ciblées et les schémas thérapeutiques combinés, constitue un défi important pour une pénétration plus large du marché, en particulier dans les régions sensibles aux prix.

- Par exemple, le traitement d'entretien avec des inhibiteurs de PARP tels que l'Olaparib ou le Niraparib peut être prohibitif sans couverture d'assurance, ce qui limite l'accessibilité pour de nombreux patients.

- La gestion des effets secondaires, notamment la myélosuppression, la neuropathie et la toxicité gastro-intestinale, présente également des défis pour les patients et les prestataires de soins de santé, nécessitant une surveillance attentive et des soins de soutien.

- Bien que les agents de chimiothérapie génériques tels que le paclitaxel et le carboplatine restent plus abordables, les nouveaux médicaments ciblés impliquent souvent des prix élevés, ce qui peut entraver leur adoption généralisée.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, des programmes d’assistance aux patients, le développement de formulations orales ou moins toxiques et une formation sur la gestion des effets secondaires sera essentiel pour une croissance soutenue du marché.

Portée du marché des médicaments contre le cancer de l'ovaire

Le marché est segmenté en fonction de la classe de médicaments et du canal de distribution.

- Par classe de médicaments

Sur la base de la classe de médicaments, le marché des médicaments contre le cancer de l'ovaire est segmenté en médicaments à base de paclitaxel, de cisplatine, de carboplatine, de doxorubicine (adriamycine) et ses formulations liposomales, de cyclophosphamide, de gemcitabine et de topotécan. Le segment des médicaments à base de paclitaxel a dominé le marché avec la plus grande part de chiffre d'affaires (38,3 %) en 2024, grâce à son utilisation répandue comme agent de chimiothérapie de première intention en association avec des médicaments à base de platine. Le paclitaxel (Taxol) est très efficace pour inhiber la prolifération des cellules cancéreuses de l'ovaire et est considéré comme un élément clé des protocoles thérapeutiques standard. Sa domination est renforcée par la disponibilité de multiples formulations de marque, dont le Taxol, largement prescrites dans les hôpitaux et les centres d'oncologie. Ce segment bénéficie d'une efficacité clinique établie, d'une grande connaissance des médecins et de bons résultats pour les patients, ce qui en fait le choix privilégié pour les traitements de première intention et récurrents.

Le segment du chlorhydrate de doxorubicine et des formulations liposomales devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante d'options chimiothérapeutiques moins toxiques et plus ciblées. La doxorubicine liposomale (DOXIL, LipoDox, Dox-SL) réduit la cardiotoxicité et améliore l'administration du médicament aux tissus tumoraux, améliorant ainsi la tolérance et la qualité de vie des patientes. Cette croissance est également soutenue par la sensibilisation croissante des oncologues et des patientes aux thérapies liposomales, ainsi que par les recherches en cours sur les applications de thérapies combinées et les nouvelles méthodes d'administration dans les cas de cancer de l'ovaire récurrent.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments contre le cancer de l'ovaire est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché avec une part de 52,7 % en 2024, l'administration des médicaments contre le cancer de l'ovaire étant largement supervisée par des professionnels de santé. Les pharmacies hospitalières offrent un accès direct aux agents de chimiothérapie, aux thérapies ciblées et aux schémas thérapeutiques combinés, garantissant une manipulation sûre, un dosage approprié et un suivi des patientes. Ce segment bénéficie de l'intégration des services d'oncologie au sein des hôpitaux, de directives cliniques favorisant l'administration hospitalière et d'une couverture de remboursement facilitant l'accès des patientes. Les hôpitaux sont également la principale source d'approvisionnement en médicaments onéreux et en médicaments intraveineux, ce qui fait de ce canal le principal contributeur au chiffre d'affaires du marché.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante du numérique, à la commodité de la livraison à domicile et à la disponibilité croissante des formules orales et auto-administrées. Les pharmacies en ligne permettent aux patients, notamment en zones urbaines et semi-urbaines, d'accéder à leurs médicaments sans fréquentes consultations à l'hôpital, améliorant ainsi l'observance thérapeutique. Cette croissance est également soutenue par les programmes d'assistance aux patients, les consultations de télémédecine et les partenariats entre les pharmacies en ligne et les laboratoires pharmaceutiques pour délivrer les médicaments oncologiques de manière sûre et efficace.

Analyse régionale du marché des médicaments contre le cancer de l'ovaire

- L'Amérique du Nord a dominé le marché des médicaments contre le cancer de l'ovaire avec la plus grande part de revenus de 39,4 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs pharmaceutiques de premier plan.

- Les patients et les prestataires de soins de santé de la région apprécient grandement l'efficacité, la sécurité et les options de traitement avancées offertes par les thérapies ciblées, la chimiothérapie et les schémas thérapeutiques combinés, y compris les médicaments tels que le paclitaxel, le carboplatine et les inhibiteurs de PARP.

- Cette forte présence sur le marché est également soutenue par une forte sensibilisation au diagnostic et au traitement précoces, une couverture d'assurance étendue et des initiatives de recherche clinique en cours, établissant les thérapies avancées contre le cancer de l'ovaire comme la solution privilégiée pour améliorer les résultats des patients, tant en milieu hospitalier qu'en milieu ambulatoire.

Aperçu du marché américain des médicaments contre le cancer de l'ovaire

Le marché américain des médicaments contre le cancer de l'ovaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 41 %, grâce à une infrastructure de santé de pointe, une recherche oncologique solide et une forte sensibilisation aux programmes de dépistage précoce. Les patientes privilégient de plus en plus les traitements offrant une efficacité accrue, une survie sans progression améliorée et des effets secondaires gérables, tels que le paclitaxel, le carboplatine et les inhibiteurs de PARP. Le pays dispose d'un solide réseau de centres d'oncologie, d'hôpitaux et de centres d'essais cliniques, facilitant l'adoption précoce de nouveaux traitements et de schémas thérapeutiques combinés. De plus, la couverture d'assurance maladie et les politiques de remboursement généralisées permettent un accès plus large à des médicaments ciblés coûteux, soutenant ainsi l'expansion du marché. L'importance croissante accordée à la médecine de précision, aux tests de biomarqueurs et aux plans de traitement personnalisés renforce également la trajectoire de croissance du marché.

Aperçu du marché européen des médicaments contre le cancer de l'ovaire

Le marché européen des médicaments contre le cancer de l'ovaire devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement tirée par la hausse des taux d'incidence du cancer de l'ovaire, l'augmentation des dépenses de santé et des cadres réglementaires stricts favorisant le dépistage et le traitement précoces. Des pays comme l'Allemagne, la France et l'Italie constatent une adoption croissante de la chimiothérapie combinée, des thérapies ciblées et des traitements d'entretien par inhibiteurs de PARP. Les patientes européennes bénéficient de programmes d'oncologie hospitaliers bien établis et de protocoles thérapeutiques structurés. De plus, les systèmes de santé soutiennent de plus en plus les approches de médecine personnalisée, notamment les tests génétiques pour les mutations BRCA, qui permettent aux cliniciens de sélectionner les médicaments les plus efficaces pour chaque patiente. Cette combinaison d'infrastructures médicales de pointe et de soutien politique alimente une croissance soutenue du marché.

Aperçu du marché britannique des médicaments contre le cancer de l'ovaire

Le marché britannique des médicaments contre le cancer de l'ovaire devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux symptômes du cancer de l'ovaire, les programmes de dépistage gouvernementaux et l'adoption de thérapies innovantes. Les patientes et les professionnels de santé optent de plus en plus pour des schémas thérapeutiques combinés associant une chimiothérapie à base de platine à de nouveaux médicaments tels que la doxorubicine liposomale et les inhibiteurs de PARP afin d'améliorer les taux de survie tout en réduisant les effets indésirables. La présence de solides réseaux de recherche clinique, notamment des collaborations public-privé et des essais cliniques en cours, garantit un accès précoce aux thérapies innovantes. De plus, l'infrastructure de santé britannique et le Service national de santé (NHS) favorisent la délivrance rapide des traitements, contribuant ainsi à une meilleure pénétration du marché.

Aperçu du marché allemand des médicaments contre le cancer de l'ovaire

Le marché allemand des médicaments contre le cancer de l'ovaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte sensibilisation au cancer de l'ovaire, des installations médicales de pointe et une forte priorité accordée aux options thérapeutiques personnalisées. Les hôpitaux et les centres d'oncologie intègrent de plus en plus la chimiothérapie combinée et les thérapies ciblées dans leurs protocoles thérapeutiques standard, améliorant ainsi les résultats pour les patientes et réduisant les taux de rechute. Les initiatives gouvernementales, les politiques de remboursement des soins de santé et le soutien à la recherche clinique favorisent l'accès aux médicaments innovants contre le cancer de l'ovaire. De plus, les patientes allemandes bénéficient de l'accent mis par le pays sur la médecine factuelle, ce qui favorise une adoption plus rapide des thérapies cliniquement validées.

Aperçu du marché des médicaments contre le cancer de l'ovaire en Asie-Pacifique

Le marché des médicaments contre le cancer de l'ovaire en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % entre 2025 et 2032, grâce à la hausse de l'incidence du cancer de l'ovaire, à l'amélioration des infrastructures de santé et à l'accès accru aux thérapies innovantes dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante au dépistage précoce, les initiatives gouvernementales en faveur de la prise en charge du cancer et le développement des centres d'oncologie privés et publics favorisent l'adoption de la chimiothérapie combinée et des thérapies ciblées. La région connaît également une augmentation des investissements des laboratoires pharmaceutiques pour introduire des médicaments à haute efficacité à des prix abordables. De plus, le développement des pharmacies en ligne et des plateformes de télémédecine améliore l'accès des patients, notamment dans les zones semi-urbaines et rurales.

Aperçu du marché japonais des médicaments contre le cancer de l'ovaire

Le marché japonais des médicaments contre le cancer de l'ovaire connaît un essor considérable grâce aux normes de santé élevées du pays, à l'accent mis sur la médecine de précision et à l'adoption croissante de thérapies ciblées telles que les inhibiteurs de PARP et la doxorubicine liposomale. Le vieillissement de la population japonaise, la forte incidence du cancer de l'ovaire chez les femmes de plus de 50 ans et la préférence pour des traitements moins toxiques et plus faciles à utiliser sont des moteurs de croissance clés. Les hôpitaux et les centres d'oncologie spécialisés intègrent de plus en plus le profilage moléculaire et les tests génétiques afin d'optimiser le choix des traitements. L'accent mis sur la recherche et l'adoption précoce de thérapies innovantes contribue également à l'expansion rapide du marché.

Aperçu du marché indien des médicaments contre le cancer de l'ovaire

En 2024, le marché indien des médicaments contre le cancer de l'ovaire représentait la plus grande part de marché en Asie-Pacifique, grâce à l'amélioration des infrastructures de santé, à la sensibilisation accrue au cancer de l'ovaire et à une plus grande disponibilité de médicaments innovants à des prix compétitifs. Les hôpitaux, les centres d'oncologie et les nouveaux canaux de pharmacie en ligne permettent un meilleur accès des patients à la chimiothérapie et aux thérapies ciblées. Les initiatives gouvernementales, telles que les programmes de dépistage du cancer et les plans de santé pour les villes intelligentes, combinées à la croissance de la classe moyenne urbaine, stimulent également la croissance du marché. La présence de fabricants pharmaceutiques nationaux produisant des médicaments rentables améliore également l'accessibilité financière et élargit la portée du marché à une plus large base de patients.

Part de marché des médicaments contre le cancer de l'ovaire

L’industrie des médicaments contre le cancer de l’ovaire est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Bristol-Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche SA (Suisse)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Bayer AG (Allemagne)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Baxter International Inc. (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Eisai Co., Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des médicaments contre le cancer de l’ovaire ?

- En mai 2025, Pfizer a annoncé un important accord de licence avec la société de biotechnologie chinoise 3SBio, d'une valeur initiale de 1,25 milliard de dollars, avec des étapes potentielles pouvant atteindre 4,8 milliards de dollars. Cet accord confère à Pfizer les droits, hors de Chine, sur un candidat-médicament à base d'anticorps bispécifiques ciblant les cancers colorectaux, de l'ovaire et du poumon non à petites cellules. Ce candidat-médicament devrait entrer en phase III d'essais cliniques en Chine courant 2025, soulignant ainsi l'expansion stratégique de Pfizer vers des traitements oncologiques innovants sur le marché asiatique.

- En décembre 2024, GlaxoSmithKline (GSK) a annoncé que son médicament anticancéreux Jemperli (dostarlimab), associé à une chimiothérapie standard et à Zejula (niraparib), améliorait la survie sans progression chez les patientes atteintes d'un cancer de l'ovaire avancé. Cette association a atteint l'objectif principal d'un essai clinique de stade avancé, offrant ainsi une nouvelle option thérapeutique potentielle pour les patientes atteintes de cette maladie complexe.

- En avril 2024, le laboratoire pharmaceutique danois Genmab a acquis la société de biotechnologie américaine ProfoundBio pour 1,8 milliard de dollars US en numéraire. Cette acquisition enrichit le portefeuille oncologique de Genmab, lui donnant accès à des conjugués anticorps-médicament (CAM) avancés, dont Rina-S, un médicament prometteur actuellement en phase 2 d'essais cliniques pour le cancer de l'ovaire. Cette acquisition souligne la volonté de Genmab d'accroître sa présence en oncologie, notamment dans le traitement du cancer de l'ovaire.

- En mars 2024, la Food and Drug Administration (FDA) américaine a accordé une autorisation de mise sur le marché complète à Elahere (mirvetuximab soravtansine-gynx) pour le traitement des patients adultes atteints d'un cancer épithélial de l'ovaire, des trompes de Fallope ou du péritoine primitif, positif au récepteur alpha des folates (FRα) et résistant au platine. Cette autorisation marque une avancée significative dans la thérapie ciblée du cancer de l'ovaire.

- En novembre 2023, AbbVie a annoncé l'acquisition d'ImmunoGen pour 10,1 milliards de dollars américains, enrichissant ainsi considérablement son portefeuille de traitements contre le cancer. Cette acquisition inclut Elahere, un conjugué anticorps-médicament pour le traitement du cancer de l'ovaire résistant au platine, marquant ainsi une avancée stratégique pour renforcer l'offre oncologique d'AbbVie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.