Global Paraneoplastic Cerebellar Degeneration Pcd Market

Taille du marché en milliards USD

TCAC :

%

USD

243.10 Million

USD

332.69 Million

2024

2032

USD

243.10 Million

USD

332.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 332.69 Million | |

| % | |

|

Segmentation du marché mondial de la dégénérescence cérébelleuse paranéoplasique (DCP), par diagnostic (examens d'imagerie, analyse du LCR et dosage des anticorps paranéoplasiques), traitement ( immunothérapiecorticostéroïdes , immunoglobulines, échanges plasmatiques, cyclophosphamide, tacrolimus et rituximab), voie d'administration (parentérale), utilisateur final (instituts de recherche sur le cancer, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

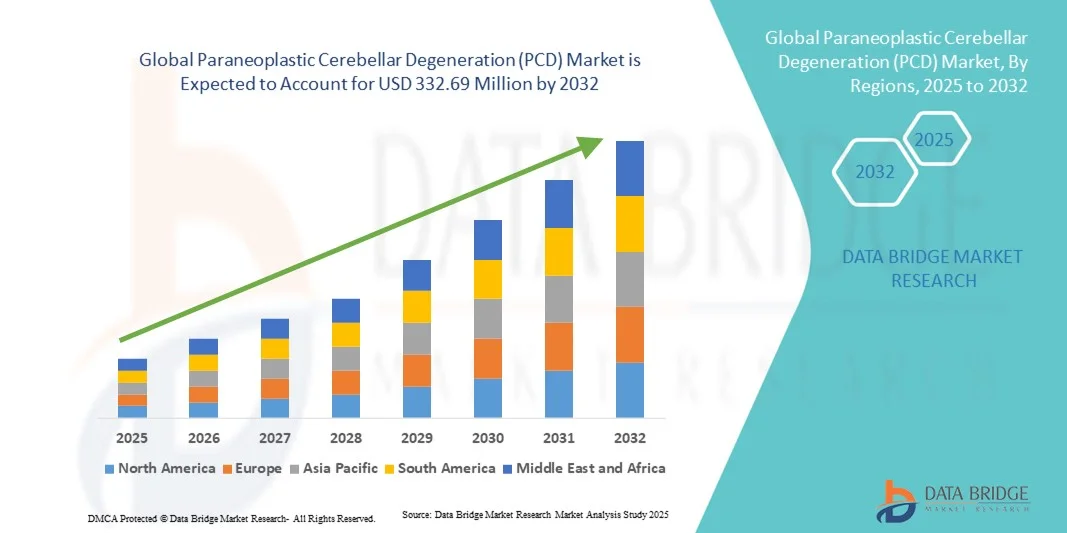

Taille du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

- Le marché mondial de la dégénérescence cérébelleuse paranéoplasique (DCP) était évalué à 243,10 millions de dollars américains en 2024 et devrait atteindre 332,69 millions de dollars américains d'ici 2032 , soit un taux de croissance annuel composé (TCAC) de 4,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue, un diagnostic précoce et des progrès technologiques dans le traitement de la dégénérescence cérébelleuse paranéoplasique (DCP), ce qui conduit à de meilleurs résultats pour les patients et à une adoption plus large des thérapies innovantes.

- De plus, l'augmentation des investissements dans la recherche, les approches de médecine personnalisée et le développement de thérapies ciblées accélère l'adoption des solutions contre la dégénérescence cérébelleuse paranéoplasique (DCP), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

- Le marché de la dégénérescence cérébelleuse paranéoplasique (DCP) désigne l'industrie mondiale axée sur le diagnostic, le traitement et la prise en charge de la DCP, une maladie neurologique auto-immune rare affectant le cervelet, et proposant des solutions telles que des médicaments, des thérapies et des soins de soutien.

- De plus, la demande croissante de diagnostics précoces, de protocoles de traitement efficaces et de solutions de soins centrées sur le patient favorise l'adoption des thérapies contre la dégénérescence cérébelleuse paranéoplasique (DCP), stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord a dominé le marché de la dégénérescence cérébelleuse paranéoplasique (DCP) en 2024, représentant la plus grande part de revenus (42,55 %). Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis demeurent le principal contributeur, grâce à l'intensification des initiatives de recherche et des essais cliniques qui favorisent le développement et le déploiement de nouvelles thérapies contre la DCP.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la dégénérescence cérébelleuse paranéoplasique (DCP) au cours de la période de prévision, en raison d'une sensibilisation accrue aux soins de santé, d'un meilleur accès aux services de santé avancés et d'investissements croissants dans la recherche neurologique dans des pays comme la Chine, le Japon et l'Inde.

- Le traitement parentéral a dominé le marché avec 96 % des revenus en 2024, car la plupart des immunothérapies, des immunoglobulines et des échanges plasmatiques nécessitent une administration intraveineuse.

Portée du rapport et segmentation du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

|

Attributs |

Dégénérescence cérébelleuse paranéoplasique (DCP) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

Importance croissante accordée à la médecine personnalisée et aux immunothérapies ciblées

- Une tendance majeure sur le marché mondial de la dégénérescence cérébelleuse paranéoplasique (DCP) est l'importance croissante accordée à la médecine personnalisée, où les thérapies sont adaptées aux caractéristiques individuelles des patients, notamment leur profil génétique, le type de tumeur et l'état de leur système immunitaire. Cette approche transforme la prise en charge de la DCP, passant d'une stratégie standardisée à des interventions hautement ciblées visant à maximiser l'efficacité et à minimiser les effets secondaires.

- Par exemple, en novembre 2023, Roche a lancé une étude clinique explorant des approches d'immunothérapie personnalisées pour le PCD, soulignant ainsi l'évolution vers un traitement de précision basé sur l'identification de biomarqueurs et la planification thérapeutique individualisée.

- L'adoption d'outils diagnostiques avancés, tels que le séquençage de nouvelle génération, les panels d'anticorps et les techniques de neuro-imagerie perfectionnées, permet aux cliniciens de mieux caractériser le profil de la maladie de chaque patient. Ceci, à son tour, oriente le choix du traitement le plus efficace, qu'il s'agisse d'immunomodulateurs, de produits biologiques ou de traitements combinés, améliorant ainsi les résultats cliniques globaux.

- Les professionnels de santé intègrent de plus en plus le suivi longitudinal des patients dans les plans de traitement, permettant une évaluation en temps réel de la réponse thérapeutique et des ajustements du traitement selon les besoins. Cette gestion proactive améliore la sécurité et l'efficacité du traitement tout en permettant une prise en charge plus efficiente de la progression de la maladie.

- De plus, les recherches en cours sur les interactions entre les tumeurs et le système immunitaire permettent le développement d'immunothérapies ciblées innovantes capables de moduler sélectivement les réponses immunitaires, réduisant ainsi les dommages neurologiques tout en contrôlant la tumeur maligne sous-jacente.

- Cette tendance incite les entreprises pharmaceutiques à investir massivement dans la R&D de thérapies spécifiques à la dyskinésie ciliaire primitive (DCP), car l'association de la médecine personnalisée et de l'immunothérapie représente une opportunité de croissance à long terme. Elle souligne également l'évolution du marché vers des approches fondées sur des données probantes et centrées sur le patient, qui privilégient l'amélioration de la qualité de vie et des résultats cliniques pour les personnes atteintes de DCP.

Dynamique du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

Conducteur

Besoin croissant dû à une sensibilisation accrue et aux progrès des soins en oncologie

- La prévalence croissante du cancer et le risque associé de complications neurologiques, notamment la dégénérescence cérébelleuse paranéoplasique (DCP), constituent un moteur important du marché, les professionnels de santé et les chercheurs recherchant des thérapies ciblées pour améliorer le pronostic des patients.

- Par exemple, en mars 2023, Novartis a annoncé l'élargissement de son programme de recherche en oncologie aux troubles neurologiques à médiation immunitaire, notamment la PCD, dans le but d'accélérer le développement de nouvelles options thérapeutiques. De telles initiatives de la part des principaux laboratoires pharmaceutiques devraient stimuler la croissance du marché au cours de la période de prévision.

- Les progrès des technologies de diagnostic, notamment l'amélioration des tests d'anticorps et de la neuro-imagerie, permettent une détection plus précoce de la PCD, ce qui permet une intervention et une prise en charge rapides et stimule la demande de thérapies spécialisées.

- De plus, la prise de conscience croissante des oncologues, des neurologues et des patients concernant les effets débilitants de la PCD entraîne une augmentation des investissements dans le développement thérapeutique et les programmes de soins aux patients.

- Le développement des produits biologiques, des thérapies immunomodulatrices et des schémas thérapeutiques ciblés élargit les options de traitement, offrant aux cliniciens des outils plus efficaces pour gérer les symptômes de la PCD et améliorer la qualité de vie.

- Le renforcement de la collaboration entre les établissements universitaires, les hôpitaux de recherche et les entreprises pharmaceutiques facilite également les essais cliniques et les études en situation réelle, contribuant ainsi à la croissance du marché.

Retenue/Défi

Sensibilisation limitée, diagnostic complexe et coûts de traitement élevés

- La complexité du diagnostic de la dégénérescence cérébelleuse paranéoplasique (DCP), associée à sa rareté, constitue un obstacle majeur à un traitement précoce et à une plus large diffusion sur le marché. De nombreux patients ne sont pas diagnostiqués ou sont mal diagnostiqués en raison de la similitude de leurs symptômes avec ceux d'autres affections neurologiques.

- Par exemple, plusieurs études publiées en 2022 ont indiqué qu'un diagnostic tardif entraîne des lésions neuronales irréversibles, ce qui rend la détection précoce essentielle mais difficile pour les professionnels de la santé.

- Les coûts élevés associés à l'immunothérapie, aux produits biologiques et à la prise en charge à long terme des patients peuvent en limiter l'accès, notamment dans les pays émergents aux ressources sanitaires limitées. Les difficultés liées à la tarification des médicaments et au remboursement par les assurances aggravent encore ce problème, limitant ainsi la pénétration du marché.

- L’absence de protocoles de traitement standardisés et la disponibilité limitée de centres de soins spécialisés pour le traitement de la PCD peuvent freiner l’adoption généralisée des nouvelles thérapies.

- Le dépassement de ces obstacles grâce à une meilleure formation des médecins, des programmes de sensibilisation des patients, un accès élargi aux outils de diagnostic et le développement de stratégies de traitement rentables sera essentiel à la croissance durable du marché de la dégénérescence cérébelleuse paranéoplasique (DCP).

- La poursuite des recherches sur les mécanismes sous-jacents de la PCD et le développement de nouveaux agents immunothérapeutiques demeurent essentiels pour améliorer l'efficacité des traitements et élargir la base de patients à l'échelle mondiale.

Étendue du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché est segmenté en fonction du diagnostic, du traitement, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par diagnostic

Le marché des tests de diagnostic de la dégénérescence cérébelleuse paranéoplasique (DCP) est segmenté en fonction du diagnostic : imagerie, analyse du liquide céphalo-rachidien (LCR) et dosage des anticorps paranéoplasiques. En 2024, le segment de l’imagerie dominait le marché avec une part de revenus de 47,5 %, grâce à sa haute précision dans la détection de la dégénérescence cérébelleuse associée aux syndromes paranéoplasiques. L’IRM et la TEP sont largement utilisées dans les hôpitaux et les instituts de recherche sur le cancer pour le dépistage précoce et le suivi. Ce segment bénéficie de l’intégration du traitement d’images assisté par l’IA, ce qui améliore la précision du diagnostic. Les tests d’imagerie sont non invasifs, très sensibles et permettent de suivre l’évolution de la maladie. La sensibilisation croissante des cliniciens, la standardisation des protocoles d’imagerie et la présence de radiologues qualifiés favorisent leur adoption. Les innovations technologiques continues améliorent la résolution d’image et les capacités diagnostiques. En Amérique du Nord et en Europe, leur forte adoption est soutenue par les politiques de remboursement. Les collaborations de recherche entre les hôpitaux et les fabricants de dispositifs d’imagerie accélèrent la mise en œuvre. La prévalence croissante des complications neurologiques liées au cancer stimule davantage les revenus. Les initiatives gouvernementales et le financement des soins de santé améliorent l’accessibilité. La demande d'évaluations neurologiques de routine chez les patients atteints de cancer à haut risque contribue également à sa domination du marché.

Le segment des tests d'anticorps paranéoplasiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2025 et 2032, porté par l'adoption croissante des diagnostics moléculaires et des immunoessais. Ces tests permettent la détection précise des auto-anticorps liés à la dyskinésie ciliaire primitive (DCP), facilitant ainsi une intervention précoce. Les progrès technologiques améliorent la sensibilité des tests et réduisent les délais d'obtention des résultats. La sensibilisation accrue des cliniciens aux thérapies ciblées par biomarqueurs stimule la demande. Les laboratoires spécialisés et les entreprises de biotechnologie élargissent l'offre de tests. L'intégration aux stratégies de médecine personnalisée améliore les résultats des traitements. Les subventions publiques et les investissements privés dans la recherche sur les maladies neurologiques rares accélèrent le déploiement de ces tests. Les programmes de formation destinés au personnel de laboratoire augmentent l'utilisation des tests. La recherche collaborative entre les hôpitaux et les entreprises de diagnostic contribue à étendre la portée du marché. La forte demande dans les économies émergentes est soutenue par le développement des infrastructures de diagnostic. La sensibilisation croissante des patients et leur plaidoyer en faveur d'un dépistage précoce sont des moteurs de croissance. L'intérêt grandissant pour les approches diagnostiques combinant imagerie médicale renforce l'adoption de ce segment.

- Par traitement

Selon le traitement, le marché des thérapies paranéoplasiques est segmenté en immunothérapie, corticostéroïdes, immunoglobulines, échanges plasmatiques, cyclophosphamide, tacrolimus et rituximab. Le segment de l'immunothérapie a dominé le marché en 2024 avec 44 % des revenus, grâce à son efficacité prouvée dans la modulation des réponses immunitaires et le contrôle des lésions neuronales paranéoplasiques. Les hôpitaux et les centres de recherche sur le cancer adoptent largement les protocoles d'immunothérapie, notamment les inhibiteurs de points de contrôle immunitaire, les anticorps monoclonaux et la thérapie cellulaire adoptive. Une intervention précoce par immunothérapie améliore le pronostic et le taux de survie des patients. Ce segment bénéficie de la R&D continue, des autorisations réglementaires et des preuves cliniques croissantes de son efficacité. Les thérapies biologiques sont prises en charge par une infrastructure hospitalière spécialisée. Leur adoption est élevée dans les régions développées grâce au financement des soins de santé et aux services d'oncologie de pointe. Les collaborations entre les entreprises pharmaceutiques et les hôpitaux accélèrent leur déploiement. La sensibilisation des patients et la défense de leurs droits concernant les maladies neurologiques rares favorisent également leur adoption. L'intégration à la médecine personnalisée améliore la précision thérapeutique. La couverture d'assurance et les politiques de remboursement encouragent une adoption plus large. La prévalence croissante des syndromes paranéoplasiques stimule les revenus. L'innovation continue dans les formulations d'immunothérapie renforce la position dominante de ce segment.

Le segment du rituximab devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2025 et 2032, grâce à son mécanisme d'action ciblant les lymphocytes B et améliorant le pronostic des patients atteints de dyskinésie ciliaire primitive (DCP) auto-immune. L'expansion des essais cliniques et des applications hors indication favorise son adoption. Un remboursement et une couverture d'assurance avantageux facilitent l'accès au traitement. Le développement des collaborations de recherche et les innovations biotechnologiques soutiennent la croissance du segment. Son adoption dans les centres de traitement spécialisés garantit une disponibilité rapide. L'intégration aux thérapies combinées améliore son efficacité. Les progrès technologiques réduisent les effets indésirables et améliorent l'observance thérapeutique. Les protocoles hospitaliers intègrent de plus en plus le rituximab dans la prise en charge de la DCP. Des campagnes de sensibilisation mettent en avant ses bénéfices dans les maladies neurologiques rares. Les marchés émergents adoptent le rituximab grâce à une meilleure accessibilité financière. Les associations de patients encouragent une initiation précoce du traitement. Le lancement de nouvelles formulations de rituximab par les laboratoires pharmaceutiques internationaux stimule la demande. L'incidence croissante des syndromes paranéoplasiques auto-immuns contribue également à cette croissance.

- Par voie d'administration

Selon la voie d'administration, le marché est principalement dominé par la voie parentérale, qui représentait 96 % des revenus en 2024, la plupart des immunothérapies, des immunoglobulines et des échanges plasmatiques nécessitant une administration intraveineuse. Les hôpitaux et les cliniques spécialisées assurent une administration contrôlée, garantissant sécurité et efficacité. L'administration parentérale permet un dosage précis et un effet thérapeutique rapide. Son adoption est encouragée par les recommandations cliniques préconisant l'administration intraveineuse pour les thérapies immunomodulatrices. Une infrastructure hospitalière moderne facilite l'administration. Un personnel médical formé garantit le respect des protocoles de traitement. La disponibilité de centres de perfusion permet d'accroître le nombre de patients pris en charge. Dans les pays développés, l'adoption importante est soutenue par le remboursement et le financement des soins de santé. Les marchés émergents développent progressivement les services de perfusion. Les initiatives gouvernementales en matière de santé améliorent l'accès aux traitements parentéraux. L'intégration aux systèmes d'information hospitaliers optimise le suivi. Les instituts de recherche s'attachent à optimiser les protocoles d'administration pour une efficacité accrue. L'innovation continue dans les systèmes d'administration intraveineuse soutient la croissance du segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des thérapies parentérales contrôlées (PCD) se segmente en instituts de recherche sur le cancer, hôpitaux et autres. Le segment des hôpitaux a dominé le marché en 2024 avec 52 % des revenus, grâce à des structures de soins centralisées, des diagnostics avancés et la capacité d'administrer des immunothérapies complexes. Les hôpitaux prennent en charge un grand nombre de patients et intègrent des équipes de soins multidisciplinaires. L'adoption de ces thérapies est favorisée par des protocoles cliniques pour les maladies neurologiques rares. L'infrastructure nécessaire à l'immunothérapie et aux traitements parentéraux est largement disponible. La disponibilité de personnel formé et d'équipements spécialisés garantit la sécurité. Le fort taux d'adoption en Amérique du Nord et en Europe stimule les revenus. L'intégration à la recherche et aux essais cliniques renforce les capacités des hôpitaux. Les financements publics et privés soutiennent le développement des traitements. Les hôpitaux jouent un rôle central dans le suivi des maladies et des thérapies. La collaboration avec les entreprises de biotechnologie et pharmaceutiques facilite l'adoption rapide des thérapies. Les hôpitaux proposent également des services d'éducation et de suivi des patients. L'intégration technologique, notamment des systèmes de dossiers médicaux électroniques (DME), améliore les résultats des traitements.

Le segment des instituts de recherche sur le cancer devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2025 et 2032. Cette croissance est alimentée par l'essor de la recherche clinique, les essais cliniques de phase précoce et le développement de nouvelles thérapies pour les maladies neurologiques rares. L'expansion des centres de recherche et les partenariats avec les entreprises de biotechnologie renforcent les capacités de ces instituts. L'accent mis sur la recherche translationnelle accélère le développement des thérapies. Les financements provenant de subventions et d'investisseurs privés soutiennent la croissance. L'accès aux populations de patients pour les essais cliniques améliore la collecte de données. L'intégration de la recherche diagnostique et thérapeutique favorise l'innovation. Les instituts de recherche développent également des stratégies thérapeutiques personnalisées. La collaboration avec les hôpitaux facilite la mise en œuvre clinique. Les politiques gouvernementales encourageant la recherche sur les maladies rares stimulent davantage la croissance. L'adoption de technologies de laboratoire avancées améliore le rendement. Les programmes de formation destinés aux chercheurs garantissent une utilisation efficace des technologies. La publication croissante d'études sur les maladies neurologiques complexes (MRC) sensibilise le public et favorise l'adoption des traitements. L'expansion sur les marchés émergents élargit la couverture de la recherche.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024 avec 63 % des revenus, grâce à la mise à disposition directe des immunothérapies, des traitements parentéraux et des médicaments associés pour les patients. Les hôpitaux optimisent leurs chaînes d'approvisionnement afin de garantir un accès rapide aux traitements essentiels. L'adoption de ces traitements est favorisée par des politiques d'approvisionnement rigoureuses et leur intégration aux services de soins. Un taux d'adoption élevé en Amérique du Nord et en Europe assure une demande soutenue. Les pharmacies hospitalières respectent la chaîne du froid pour les produits biologiques. L'accès à des pharmaciens formés garantit une manipulation et une administration correctes. Les partenariats avec les fabricants de produits biotechnologiques et pharmaceutiques facilitent une distribution rapide. L'intégration aux systèmes de dossiers médicaux électroniques hospitaliers améliore la gestion des stocks. Les autorisations réglementaires et les contrôles qualité garantissent un approvisionnement sécurisé. La présence de pharmacies hospitalières soutient les essais cliniques et le suivi thérapeutique. La coordination multidisciplinaire améliore l'observance du traitement par les patients. L'intérêt des hôpitaux pour les maladies rares stimule la demande.

Le segment « Autres » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2025 et 2032, grâce à l’émergence de nouveaux fournisseurs de biotechnologies, de centres de diagnostic spécialisés et à l’intégration des services de soins à domicile. Le développement de la télémédecine, des services de perfusion mobiles et des cliniques privées favorise une adoption rapide. L’augmentation des investissements dans les solutions pour les maladies neurologiques rares accélère la croissance du marché. Les progrès technologiques en matière de suivi de la chaîne d’approvisionnement améliorent l’efficacité de la livraison. Les collaborations avec les hôpitaux et les centres de recherche élargissent la portée du marché. Une meilleure sensibilisation des patients et des aidants stimule l’adoption. L’expansion dans les régions mal desservies améliore l’accessibilité. L’intégration aux essais cliniques et aux programmes de recherche accélère l’adoption. L’intérêt croissant pour la médecine personnalisée renforce la pertinence du segment. Les partenariats avec les assureurs améliorent l’accessibilité financière. L’adoption de solutions de pharmacie mobile dans les zones reculées soutient la croissance. La facilitation réglementaire des modèles de prestation innovants stimule davantage l’expansion. L’augmentation des initiatives public-privé en faveur des soins des maladies rares renforce la présence du segment.

Analyse régionale du marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

- L’Amérique du Nord a dominé le marché de la dégénérescence cérébelleuse paranéoplasique (DCP) avec la plus grande part de revenus, soit 42,55 %, en 2024.

- Caractérisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Le marché demeure le principal moteur du développement, les initiatives de recherche et les essais cliniques croissants favorisant le développement et le déploiement de nouvelles thérapies contre la dyskinésie ciliaire primitive (DCP).

Analyse du marché américain de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché américain de la dégénérescence cérébelleuse paranéoplasique (DCP) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à des infrastructures de santé de pointe, une recherche clinique approfondie et l'adoption précoce de protocoles de traitement innovants. Les essais cliniques et les efforts de R&D menés par les entreprises biotechnologiques et pharmaceutiques accélèrent la mise à disposition de thérapies ciblées, tandis que la sensibilisation croissante des cliniciens et des patients favorise l'augmentation des taux de diagnostic et de traitement, contribuant ainsi significativement à l'expansion du marché.

Analyse du marché européen de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché européen de la dégénérescence cérébelleuse paranéoplasique (DCP) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies neurologiques rares, à des réglementations sanitaires plus strictes et à un financement accru des programmes de recherche. La prévalence croissante des syndromes neurologiques paranéoplasiques et l'amélioration des infrastructures diagnostiques favorisent l'adoption de nouvelles thérapies dans différents contextes cliniques. La région enregistre une croissance soutenue dans les hôpitaux, les cliniques spécialisées et les instituts de recherche, témoignant d'une forte expansion du marché dans de nombreux segments du secteur de la santé.

Analyse du marché britannique de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché britannique de la dégénérescence cérébelleuse paranéoplasique (DCP) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenue par l'augmentation des investissements dans la recherche neurologique et la prévalence croissante des syndromes paranéoplasiques. Une meilleure sensibilisation des cliniciens, la disponibilité d'outils de diagnostic avancés et des politiques de santé favorables encouragent l'adoption d'approches thérapeutiques innovantes. L'importance accrue accordée au diagnostic précoce et aux soins centrés sur le patient devrait stimuler davantage la croissance du marché.

Analyse du marché allemand de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché allemand de la dégénérescence cérébelleuse paranéoplasique (DCP) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé performantes, un fort accent mis sur la recherche sur les maladies rares et des dépenses de santé élevées. L'importance accordée en Allemagne à l'innovation, aux essais cliniques et aux protocoles de traitement fondés sur des données probantes favorise l'adoption de nouvelles thérapies contre la DCP dans les hôpitaux, les centres de recherche et les cliniques spécialisées. Ce marché bénéficie d'un soutien et d'investissements publics continus dans les programmes de recherche en neurologie, en phase avec la demande clinique croissante.

Aperçu du marché de la dégénérescence cérébelleuse paranéoplasique (DCP) en Asie-Pacifique

Le marché de la dégénérescence cérébelleuse paranéoplasique (DCP) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 à 24 %) au cours de la période de prévision. Cette croissance est portée par une sensibilisation accrue aux soins de santé, un meilleur accès aux services de pointe et des investissements croissants dans la recherche en neurologie dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures hospitalières, la multiplication des essais cliniques et les initiatives gouvernementales ciblant les maladies neurologiques rares sont autant de facteurs clés de cette croissance.

Analyse du marché japonais de la dégénérescence cérébelleuse paranéoplasique (DCP)

Le marché japonais de la dégénérescence cérébelleuse paranéoplasique (DCP) est en plein essor grâce à l'intensification de la recherche sur les maladies neurologiques rares, à des infrastructures de santé de pointe et à une approche centrée sur le patient. Le dynamisme de la recherche clinique et l'adoption rapide de nouvelles thérapies soutiennent cette croissance, tandis que le vieillissement de la population et l'augmentation de l'incidence des syndromes paranéoplasiques stimulent la demande de traitements innovants dans les hôpitaux et les cliniques spécialisées.

Analyse du marché chinois de la dégénérescence cérébelleuse paranéoplasique (DCP)

En 2024, le marché chinois de la dégénérescence cérébelleuse paranéoplasique (DCP) a généré la plus grande part de revenus en Asie-Pacifique, grâce à une modernisation rapide du système de santé, à la multiplication des initiatives gouvernementales en faveur des maladies neurologiques rares et à des investissements substantiels dans les infrastructures hospitalières et de recherche. Le développement d'équipements de diagnostic de pointe, la sensibilisation croissante des professionnels de santé et les programmes de recherche clinique en cours sont autant de facteurs qui favorisent l'adoption de nouvelles thérapies contre la DCP dans tout le pays.

part de marché de la dégénérescence cérébelleuse paranéoplasique (DCP)

L'industrie de la dégénérescence cérébelleuse paranéoplasique (DCP) est principalement dominée par des entreprises bien établies, notamment :

- Biogen Inc. (États-Unis)

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- Sanofi (France)

- Amgen Inc. (États-Unis)

- Janssen Pharmaceuticals (États-Unis)

- Pfizer Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- CSL Behring (Australie)

- Grifols SA (Espagne)

- Société pharmaceutique Takeda (Japon)

- Regeneron Pharmaceuticals (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

Dernières évolutions du marché mondial de la dégénérescence cérébelleuse paranéoplasique (DCP)

- En juillet 2021, les critères diagnostiques internationaux du syndrome neurologique paranéoplasique ont été mis à jour afin d'améliorer l'identification de ce syndrome. Les révisions ont intégré les anticorps nouvellement découverts et ont souligné l'importance du dépistage précoce du cancer et de la mise en place rapide d'un traitement. Ces recommandations actualisées visaient à améliorer la précision diagnostique et le pronostic des patients.

- En mars 2025, un cas rare de PCD avec anticorps anti-Yo positifs a été rapporté chez un patient atteint d'un carcinome épidermoïde du poumon. L'état du patient s'est nettement amélioré après une immunothérapie et un traitement oncologique, soulignant ainsi les bénéfices potentiels d'une intervention précoce pour limiter la détérioration neurologique associée à la PCD.

- En janvier 2024, une revue exhaustive a examiné le rôle des protéines CDR2 et CDR2L dans la PCD induite par les anticorps anti-Yo. Cette étude a permis de mieux comprendre les mécanismes sous-jacents à la PCD et a souligné la nécessité de poursuivre les recherches afin de comprendre sa physiopathologie et de développer des thérapies ciblées.

- En février 2025, un cas de dyskinésie ciliaire primitive (DCP) associé à des anticorps anti-Hu et anti-Zic4 a été rapporté. Le patient a été traité par méthylprednisolone intraveineuse à forte dose et plasmaphérèse. Son état s'est amélioré, suggérant qu'une immunothérapie précoce pourrait être efficace pour la prise en charge des symptômes de la DCP.

- En février 2025, une étude a mis en évidence que le pembrolizumab, un inhibiteur de PD-1 utilisé en immunothérapie anticancéreuse, pouvait aggraver la dégénérescence cortico-neuronale (DCN) chez certains patients. Cette découverte a souligné la nécessité d'une surveillance et d'une prise en charge attentives des symptômes neurologiques chez les patients sous immunothérapie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.