Global Primary Immunodeficiency Market

Taille du marché en milliards USD

TCAC :

%

USD

8.84 Billion

USD

14.64 Billion

2024

2032

USD

8.84 Billion

USD

14.64 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 14.64 Billion | |

| % | |

|

Segmentation du marché mondial de l'immunodéficience primaire, par type (déficit en anticorps, déficit cellulaire et déficit immunitaire inné), type de traitement (traitement substitutif par immunoglobulines, antibiothérapie, thérapie par cellules souches et génique, etc.), utilisateurs finaux (hôpitaux, cliniques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'immunodéficience primaire

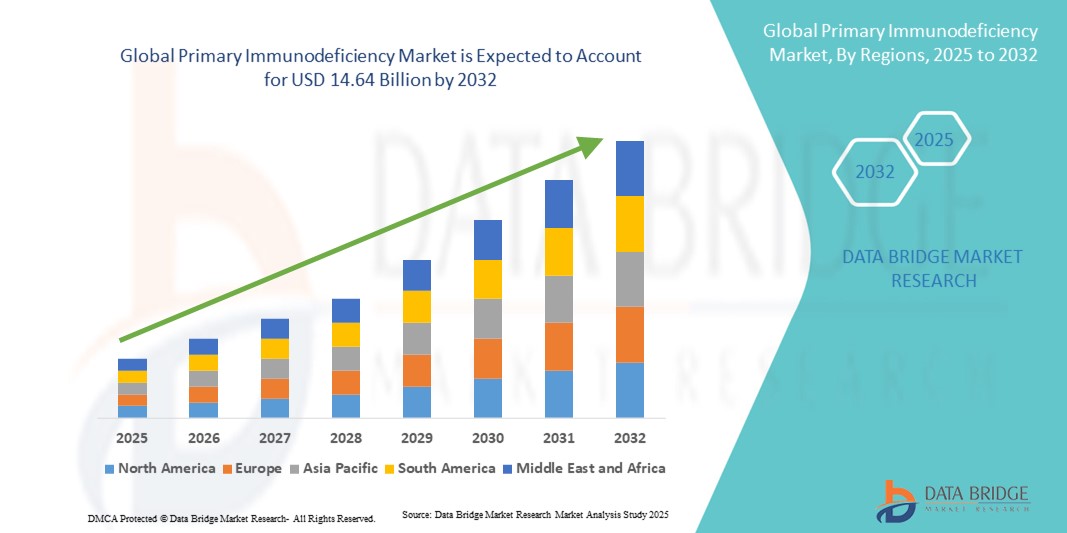

- La taille du marché mondial de l'immunodéficience primaire était évaluée à 8,84 milliards USD en 2024 et devrait atteindre 14,64 milliards USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à une sensibilisation et un diagnostic accrus des troubles d'immunodéficience primaire, ainsi qu'aux progrès réalisés dans les domaines des produits biologiques, des thérapies par immunoglobulines et des traitements génétiques, qui améliorent les résultats pour les patients.

- Par ailleurs, l'augmentation des dépenses de santé, la croissance de la population de patients et l'adoption croissante de thérapies innovantes et ciblées positionnent les traitements de l'immunodéficience primaire comme essentiels à la prise en charge des troubles du système immunitaire. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'immunodéficience primaire

- Les troubles d'immunodéficience primaire (DIP), causés par des défauts du système immunitaire, sont de plus en plus reconnus comme des domaines d'intérêt critiques dans les soins de santé en raison de leur potentiel d'infections graves et de complications à long terme, ce qui stimule la demande de diagnostics et de thérapies avancés dans les populations pédiatriques et adultes.

- La demande croissante d'une gestion efficace des PID est principalement alimentée par une sensibilisation croissante des médecins et des patients, des capacités de diagnostic améliorées et la disponibilité croissante des thérapies de remplacement des immunoglobulines et des traitements basés sur les gènes.

- L'Amérique du Nord a dominé le marché des PID avec la plus grande part de revenus de 39,3 % en 2024, grâce à une infrastructure de soins de santé bien établie, à l'adoption précoce de nouvelles thérapies et à des investissements importants dans la recherche et le développement, les États-Unis connaissant une forte adoption des produits biologiques et des thérapies de précision pour les immunodéficiences rares.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des PID au cours de la période de prévision en raison de l'accès accru aux soins de santé, de la sensibilisation croissante et de l'augmentation des dépenses de santé dans les économies émergentes.

- Le segment de la thérapie de remplacement des immunoglobulines a dominé le marché des PID avec une part de marché de 46,1 % en 2024, grâce à son efficacité prouvée dans la réduction des taux d'infection et l'amélioration de la qualité de vie des patients atteints de PID.

Portée du rapport et segmentation du marché de l'immunodéficience primaire

|

Attributs |

Informations clés sur le marché de l'immunodéficience primaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'immunodéficience primaire

« Développement des thérapies avancées et des approches thérapeutiques personnalisées »

- Une tendance significative sur le marché mondial des PID est l’adoption croissante de thérapies avancées, notamment le remplacement des immunoglobulines, les produits biologiques et les traitements émergents à base de gènes et de cellules, qui transforment la gestion des maladies et améliorent les résultats des patients.

- Par exemple, les progrès récents en thérapie génique permettent de corriger de manière ciblée des déficits immunitaires spécifiques, tandis que les formulations d'immunoglobulines à action prolongée réduisent la fréquence des prises et améliorent le confort du patient. Des entreprises comme Shire (Takeda) et CSL Behring proposent de plus en plus de plans de traitement personnalisés des DIP, adaptés au profil de chaque patient.

- Les approches thérapeutiques personnalisées, s'appuyant sur les avancées diagnostiques et le profilage génétique, permettent aux cliniciens d'optimiser le choix des traitements et les schémas posologiques, minimisant ainsi les effets indésirables tout en maximisant l'efficacité. Certaines thérapies intègrent désormais des biomarqueurs prédictifs pour surveiller la fonction immunitaire et orienter les ajustements thérapeutiques.

- L'intégration des plateformes de télémédecine et des outils de santé numériques aux soins PID facilite le suivi à distance de la santé des patients, l'observance thérapeutique et le suivi des infections, améliorant ainsi la continuité des soins. Cette intégration numérique permet également une gestion centralisée des données patients entre les différents prestataires de soins.

- Cette tendance vers des solutions thérapeutiques plus personnalisées, précises et centrées sur le patient remodèle les attentes en matière de soins des DIP, incitant les sociétés pharmaceutiques à innover avec des thérapies ciblées, des options de traitement administrées à domicile et des outils numériques de soutien.

- La demande de thérapies PID avancées, adaptées aux patients et adaptées aux besoins des patients augmente rapidement dans le monde entier, car les prestataires de soins de santé et les patients accordent de plus en plus d'importance à l'amélioration des résultats, à la commodité et à la gestion à long terme des maladies.

Dynamique du marché de l'immunodéficience primaire

Conducteur

« Accroître la sensibilisation, le diagnostic précoce et l'adoption croissante des produits biologiques »

- La sensibilisation croissante des professionnels de santé et des patients aux troubles inflammatoires pelviens (DIP), associée à l'amélioration des capacités diagnostiques, constitue un moteur majeur de la croissance du marché. Un diagnostic précoce permet une intervention rapide, réduisant ainsi les complications liées aux infections et les coûts de santé.

- Par exemple, en mars 2024, CSL Behring a élargi sa gamme de traitements par immunoglobulines pour inclure de nouvelles formulations conçues pour une administration plus facile, améliorant ainsi l'observance thérapeutique et les résultats thérapeutiques. Ces innovations stratégiques devraient stimuler l'adoption des traitements contre les DIP au cours de la période de prévision.

- Le recours croissant aux traitements biologiques et aux immunoglobulines de substitution, ainsi que le soutien accru des pouvoirs publics aux traitements des maladies rares, contribuent à l'expansion du marché. Les thérapies personnalisées, les perfusions à domicile et les outils de surveillance numérique améliorent l'observance thérapeutique et la qualité de vie des patients.

- La combinaison d'une sensibilisation croissante des patients, d'options de traitement avancées et de politiques de soins de santé favorables positionne la gestion des PID comme un segment de soins de santé de plus en plus accessible et efficace à l'échelle mondiale.

Retenue/Défi

« Coûts de traitement élevés et accès limité dans les régions émergentes »

- Le coût élevé des thérapies avancées contre les DIP, notamment les traitements géniques et biologiques, constitue un obstacle majeur à leur adoption par le marché, notamment dans les régions sensibles aux prix ou aux ressources limitées. Cela limite l'accès des patients nécessitant un traitement à vie.

- Par exemple, les thérapies géniques pour certaines formes graves de PID peuvent coûter des centaines de milliers de dollars par patient, ce qui limite leur disponibilité aux marchés développés bénéficiant d'une couverture d'assurance ou d'un soutien gouvernemental.

- L'insuffisance des infrastructures de santé, la pénurie de spécialistes qualifiés et la disponibilité inégale des immunoglobulines dans les régions émergentes entravent encore davantage l'accès aux traitements. Malgré l'existence de programmes mondiaux et d'initiatives d'aide aux patients, les disparités dans l'adoption des traitements persistent.

- Relever ces défis par le biais de stratégies de réduction des coûts, d’expansion des canaux de distribution et de programmes de soutien aux patients sera crucial pour parvenir à une pénétration plus large du marché et à une croissance soutenue.

- Une sensibilisation, une éducation et une collaboration accrues entre les parties prenantes, notamment les gouvernements, les prestataires de soins de santé et les sociétés pharmaceutiques, seront essentielles pour surmonter les obstacles à l’accessibilité et à l’abordabilité sur le marché mondial des PID.

Portée du marché de l'immunodéficience primaire

Le marché est segmenté en fonction du type, du type de traitement et de l’utilisateur final.

- Par type

Sur la base du type de déficit immunitaire primaire, le marché est segmenté en déficit en anticorps, déficit cellulaire et déficit immunitaire inné. Le segment du déficit en anticorps a dominé le marché avec la plus grande part de chiffre d'affaires (48 %) en 2024, en raison de la forte prévalence des déficits immunitaires liés aux lymphocytes B, tels que l'agammaglobulinémie liée à l'X et le déficit immunitaire commun variable. Ces pathologies nécessitent souvent un traitement substitutif par immunoglobulines au long cours, devenu la norme de soins mondiale. L'adoption généralisée de tests diagnostiques pour les déficits en anticorps et des recommandations cliniques rigoureuses renforcent encore la domination de ce segment. Les grandes entreprises pharmaceutiques continuent d'investir dans les thérapies par anticorps afin d'améliorer l'efficacité et l'observance thérapeutique, favorisant ainsi une croissance constante du chiffre d'affaires. De plus, les déficits en anticorps sont plus fréquemment diagnostiqués chez les enfants et les adultes, ce qui accroît le nombre de patients.

Le segment des déficits cellulaires devrait connaître la croissance la plus rapide, soit 19,2 % entre 2025 et 2032, grâce aux avancées en thérapie génique et par cellules souches pour les déficits immunitaires combinés et les déficits immunitaires T. Ce segment gagne en popularité grâce à l'émergence de nouvelles options thérapeutiques curatives, notamment pour les déficits immunitaires combinés sévères (DICS) et autres maladies des lymphocytes T. La sensibilisation croissante des cliniciens et l'augmentation des investissements dans la recherche accélèrent leur adoption. La disponibilité croissante des essais cliniques et des centres de traitement spécialisés contribue également à la croissance rapide de ce segment. Les thérapies cellulaires offrent un potentiel de correction à long terme des déficits immunitaires, ce qui les rend très attractives pour la population croissante de patients dans les marchés développés et émergents.

- Par type de traitement

En fonction du type de traitement, le marché des déficits immunitaires primaires est segmenté en thérapies substitutives par immunoglobulines, antibiothérapie, thérapies par cellules souches et géniques, entre autres. La thérapie substitutive par immunoglobulines a dominé le marché avec la plus grande part de chiffre d'affaires (46,1 %) en 2024, grâce à son efficacité avérée dans la prévention des infections récurrentes et l'amélioration de la qualité de vie des patients. Ce traitement est recommandé pour la plupart des troubles dus à un déficit en anticorps et est disponible en formulations intraveineuses et sous-cutanées. Les innovations en matière de produits d'immunoglobulines à action prolongée et à domicile améliorent encore l'observance et la commodité du traitement pour les patients. Les grandes sociétés pharmaceutiques, dont CSL et Takeda, continuent d'élargir leur portefeuille d'immunoglobulines, renforçant ainsi leur domination sur ce segment. Son profil de sécurité, son acceptation clinique et sa large base de patients en font le pilier de la prise en charge des DIP à l'échelle mondiale.

Le segment des cellules souches et des thérapies géniques devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce à l'émergence d'approches curatives pour les déficits immunitaires sévères tels que le SCID et le syndrome de Wiskott-Aldrich. Les avancées technologiques en matière d'édition génomique, notamment CRISPR-Cas9, et de greffe autologue de cellules souches hématopoïétiques, élargissent les possibilités thérapeutiques. L'augmentation des essais cliniques, les autorisations réglementaires sur les marchés développés et la sensibilisation croissante des patients contribuent à cette croissance rapide. Ces thérapies offrent le potentiel de corriger définitivement les déficits immunitaires, ce qui les rend très attractives pour les patients comme pour les professionnels de santé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché primaire de l'immunodéficience est segmenté en hôpitaux, cliniques et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (53 %) en 2024, grâce à la disponibilité d'installations de diagnostic avancées, de centres de perfusion et de services d'immunologie spécialisés. Les hôpitaux offrent une prise en charge complète des patients atteints de DIP, incluant l'administration d'immunoglobulines intraveineuses, la surveillance des effets indésirables et l'accès aux essais cliniques. La présence d'équipes de soins multidisciplinaires et un taux de traitement élevé renforcent la domination des hôpitaux sur les marchés développés et émergents. Les partenariats avec des laboratoires pharmaceutiques pour des programmes d'assistance aux patients contribuent également à la croissance du chiffre d'affaires de ce segment.

Le segment des cliniques devrait connaître la croissance la plus rapide, soit 18,9 % entre 2025 et 2032, grâce à la multiplication des cliniques d'immunologie ambulatoire proposant des traitements par immunoglobulines sous-cutanées et des soins à domicile. Ces cliniques offrent des soins pratiques et accessibles, notamment en zones urbaines et semi-urbaines, réduisant ainsi le recours aux consultations hospitalières. L'intégration de la télémédecine, la sensibilisation croissante et l'amélioration des capacités de diagnostic accélèrent l'adoption de ces technologies. Les cliniques spécialisées collaborent également avec des sociétés biopharmaceutiques pour élargir l'accès des patients à des thérapies innovantes, contribuant ainsi à une expansion plus rapide du marché sur ce segment de marché.

Analyse régionale du marché de l'immunodéficience primaire

- L'Amérique du Nord a dominé le marché de l'immunodéficience primaire avec la plus grande part de revenus de 39,3 % en 2024, grâce à une infrastructure de soins de santé bien établie, à l'adoption précoce de nouvelles thérapies et à des investissements importants dans la recherche et le développement, les États-Unis connaissant une forte adoption de produits biologiques et de thérapies de précision pour les immunodéficiences rares.

- Les prestataires de soins de santé et les patients de la région accordent une grande importance à l’accès à des soins spécialisés, à des installations de diagnostic de pointe et à des thérapies innovantes qui améliorent les résultats et la qualité de vie des patients.

- L'adoption généralisée des traitements contre les DIP est également favorisée par une infrastructure de santé solide, des dépenses de santé élevées, un soutien gouvernemental fort aux maladies rares et la présence de laboratoires pharmaceutiques de premier plan spécialisés dans les traitements contre les déficits immunitaires. Cette combinaison fait de l'Amérique du Nord le marché le plus vaste et le plus mature pour la prise en charge des DIP.

Aperçu du marché américain de l'immunodéficience primaire

Le marché américain des déficits immunitaires primaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à des taux de diagnostic élevés, une infrastructure de santé solide et l'adoption rapide de thérapies innovantes telles que le remplacement des immunoglobulines et les traitements géniques. Patients et professionnels de santé accordent de plus en plus d'importance à la détection précoce et à des stratégies de prise en charge efficaces afin de réduire les complications liées aux infections. La préférence croissante pour les perfusions d'immunoglobulines à domicile, combinée à une forte demande de produits biologiques et de thérapies de précision, stimule encore davantage le marché américain des déficits immunitaires primaires. De plus, le soutien gouvernemental aux traitements contre les maladies rares et les essais cliniques en cours contribuent significativement à l'expansion du marché.

Aperçu du marché européen de l'immunodéficience primaire

Le marché européen des déficits immunitaires primaires devrait connaître une croissance substantielle tout au long de la période de prévision, principalement grâce à une meilleure connaissance des maladies immunitaires rares, un meilleur accès aux outils de diagnostic et des politiques de santé favorables. L'urbanisation croissante et la demande de produits biologiques avancés favorisent l'adoption de thérapies contre les déficits immunitaires primaires. Les patients européens sont également attirés par la disponibilité d'immunoglobulines sous-cutanées à domicile, qui améliorent la flexibilité du traitement et la qualité de vie. La région connaît une croissance significative dans les hôpitaux, les cliniques et les centres spécialisés, les thérapies étant intégrées aux systèmes de santé établis et aux nouveaux cadres de prise en charge des maladies rares.

Aperçu du marché britannique de l'immunodéficience primaire

Le marché britannique des déficits immunitaires primaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux programmes de sensibilisation soutenus par le gouvernement, aux initiatives de recherche clinique et à l'accès aux traitements biologiques avancés. Les inquiétudes concernant les déficits immunitaires non diagnostiqués ou mal diagnostiqués encouragent les professionnels de santé à adopter des diagnostics avancés basés sur la génétique et les biomarqueurs. La solide infrastructure du Service national de santé (NHS) britannique, conjuguée à sa stratégie sur les maladies rares, devrait continuer de stimuler la croissance du marché en améliorant l'accès des patients aux traitements standard par immunoglobulines et aux thérapies géniques innovantes.

Aperçu du marché allemand de l'immunodéficience primaire

Le marché allemand des déficits immunitaires primaires devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par des investissements importants dans les biotechnologies , des capacités diagnostiques avancées et des modèles de soins centrés sur le patient. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à la médecine de précision, favorise l'adoption de nouvelles thérapies contre les déficits immunitaires primaires, notamment l'édition génomique et les produits biologiques personnalisés. L'intégration des soins contre les déficits immunitaires primaires dans les réseaux de soins de santé avancés est de plus en plus répandue, avec une forte préférence pour la sécurité, l'efficacité et la durabilité, en phase avec les priorités sanitaires locales.

Aperçu du marché de l'immunodéficience primaire en Asie-Pacifique

Le marché de l'immunodéficience primaire en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période de prévision 2025-2032, grâce à une sensibilisation accrue aux soins de santé, à un meilleur accès aux diagnostics et à la hausse des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. L'attention croissante portée par la région aux maladies rares, soutenue par les initiatives gouvernementales favorisant la santé numérique et les thérapies innovantes, favorise l'adoption de traitements contre les DIP. De plus, à mesure que la région APAC renforce ses capacités de production biopharmaceutique, l'accessibilité et le caractère abordable des traitements à base d'immunoglobulines et des nouveaux produits biologiques s'étendent à une plus large base de patients.

Aperçu du marché japonais de l'immunodéficience primaire

Le marché japonais de l'immunodéficience primaire prend de l'ampleur grâce à son système de santé de pointe, à l'adoption précoce de produits biologiques avancés et à l'attention croissante portée aux maladies rares. Le marché japonais accorde une importance majeure aux tests génétiques et aux diagnostics de précision, favorisant ainsi une meilleure identification des patients atteints de DIP. L'intégration des traitements par immunoglobulines aux systèmes de surveillance numérique alimente la croissance, tandis que le vieillissement de la population japonaise devrait stimuler la demande de traitements de soutien immunitaire à long terme, plus faciles à administrer, en milieu hospitalier et à domicile.

Aperçu du marché indien de l'immunodéficience primaire

En 2024, le marché indien des déficits immunitaires primaires représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à l'amélioration des taux de diagnostic. L'Inde est l'un des marchés à la croissance la plus rapide pour les traitements des maladies rares, les DIP suscitant un intérêt croissant tant chez les enfants que chez les adultes. La tendance à l'universalisation des soins de santé, combinée à la disponibilité de traitements à base d'immunoglobulines abordables et à la présence de fabricants biopharmaceutiques nationaux, sont des facteurs clés qui propulsent le marché en Inde. De plus, les politiques gouvernementales en matière de maladies rares devraient renforcer l'accès des patients et la croissance du marché.

Part de marché de l'immunodéficience primaire

L’industrie de l’immunodéficience primaire est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- CSL (Australie)

- Octapharma AG (Suisse)

- Biotest AG (Allemagne)

- Kedrion (États-Unis)

- Bio Products Laboratory Limited (Royaume-Uni)

- LFB. (France)

- Grifols, SA (Espagne)

- Lupin. (Inde)

- ADMA Biologics, Inc. (États-Unis)

- medac GmbH (Allemagne)

- Novartis AG (Suisse)

- Pharmaceutique (Pays-Bas)

- Horizon Therapeutics plc (Irlande)

- Amgen Inc. (États-Unis)

- UCB SA (Belgique)

- Gilead Sciences, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

Quels sont les développements récents sur le marché mondial de l’immunodéficience primaire ?

- En juin 2025, Takeda a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé Gammagard Liquid ERC, un traitement à base d'immunoglobulines à faible taux d'IgA pour les patients âgés de deux ans et plus atteints d'immunodéficience primaire. Ce traitement prêt à l'emploi offre une grande flexibilité d'administration par voie intraveineuse et sous-cutanée, offrant ainsi une nouvelle voie thérapeutique aux patients présentant un faible taux d'IgA.

- En mai 2025, un essai clinique international codirigé par l'University College London (UCL) a démontré qu'une thérapie génique expérimentale avait restauré avec succès la fonction immunitaire chez neuf enfants traités pour un déficit d'adhésion leucocytaire sévère de type I (LAD-I), une maladie immunitaire rare et potentiellement mortelle. Cette avancée est porteuse d'espoir pour des enfants dont les options thérapeutiques étaient auparavant limitées.

- En octobre 2024, Prime Medicine a lancé un essai clinique de phase I/II ciblant les adultes atteints de granulomatose chronique (GC) stable, un déficit immunitaire primaire. Des études précliniques ont montré que le PM359 corrigeait la variante génétique responsable de la GC chez plus de 75 % des cellules souches hématopoïétiques des patients. L'essai vise à évaluer la sécurité et l'efficacité de cette thérapie génique chez l'homme, et les résultats sont attendus en 2025.

- En juin 2024, Biotest, filiale de Grifols, a reçu l'approbation de la FDA pour Yimmugo, un traitement par immunoglobulines intraveineuses (IgIV) pour les déficits immunitaires primaires. Initialement commercialisé en Europe fin 2022, Yimmugo devrait être commercialisé aux États-Unis d'ici fin 2024, sa production étant assurée dans une usine récemment certifiée par la FDA à Dreieich, en Allemagne.

- Ce lancement élargit le portefeuille de produits PID de Grifols, améliorant l'accès des patients à la thérapie IVIG en Amérique du Nord.

- En avril 2024, X4 Pharmaceuticals a reçu l'approbation de la FDA pour Xolremdi (mavorixafor), premier traitement spécifiquement indiqué pour le syndrome WHIM, un déficit immunitaire primaire rare. Ce médicament oral cible le gène CXCR4 pour augmenter le nombre de neutrophiles et de lymphocytes matures en circulation, corrigeant ainsi le déficit immunitaire sous-jacent.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.