Global Radiation Hardened Electronics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.82 Billion

USD

2.60 Billion

2024

2032

USD

1.82 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.82 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentation du marché mondial de l'électronique durcie aux radiations, par composant (circuits intégrés à signaux mixtes, processeurs et contrôleurs, mémoire et gestion de l'alimentation), technique de fabrication (durcissement aux radiations par conception (RHBD) et durcissement aux radiations par procédé (RHBP)), type de produit (commercial et sur mesure), application (aérospatiale et défense, médical, centrales nucléaires, spatial et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'électronique durcie aux radiations

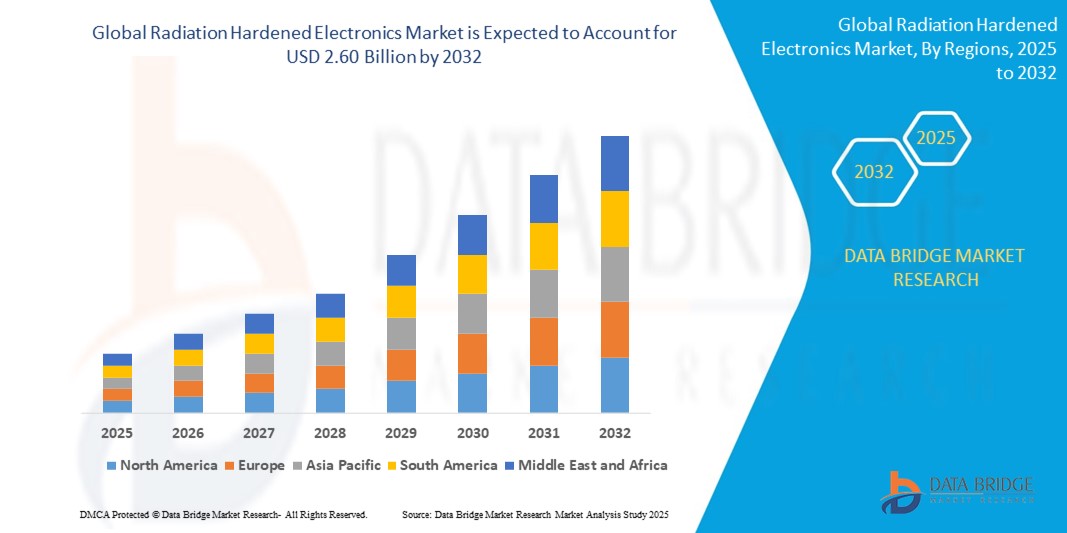

- La taille du marché mondial de l'électronique durcie aux radiations était évaluée à 1,82 milliard USD en 2024 et devrait atteindre 2,60 milliards USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement croissant de satellites et de missions spatiales, la demande croissante d'applications militaires et de défense et l'adoption croissante de composants renforcés aux radiations dans les centrales nucléaires et les systèmes d'aviation à haute altitude.

- De plus, la miniaturisation des circuits intégrés résistants aux radiations, associée aux progrès de la science des matériaux et des procédés de fabrication des semi-conducteurs, ouvre de nouvelles opportunités pour les systèmes électroniques compacts et efficaces utilisés dans des environnements de rayonnement difficiles.

Analyse du marché de l'électronique durcie aux radiations

- Le marché connaît une forte demande de la part des secteurs de l'aérospatiale et de la défense, où l'exposition à des niveaux de rayonnement intenses peut entraîner des défaillances potentielles des systèmes. Alors que les pays continuent d'investir dans l'exploration spatiale et les systèmes de missiles avancés, le besoin d'électronique fiable et résistante aux radiations ne cesse de croître.

- De plus, les progrès des techniques de fabrication et l'intégration de nouvelles technologies de blindage améliorent les performances et la durabilité des composants résistants aux radiations. L'émergence de constellations de satellites commerciaux, notamment ceux qui soutiennent les communications mondiales et l'observation de la Terre, contribue à la demande croissante de microélectronique résistante aux radiations.

- L'Amérique du Nord a dominé le marché de l'électronique durcie aux radiations avec la plus grande part de revenus de 38,14 % en 2024, alimentée par des dépenses de défense substantielles, des missions spatiales actives et le déploiement croissant de systèmes de communication par satellite sécurisés.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'électronique renforcée contre les radiations, grâce à l'expansion des missions spatiales, à la croissance des programmes de modernisation de la défense et à l'augmentation des investissements de pays comme la Chine, le Japon et l'Inde.

- Le segment des processeurs et contrôleurs a représenté la plus grande part de marché en 2024, grâce à son rôle essentiel dans les fonctions de contrôle critiques des satellites, des systèmes militaires et des applications nucléaires. Ces composants sont conçus pour fonctionner efficacement sous une exposition intense aux radiations, garantissant ainsi la stabilité des performances en environnements hostiles. La demande du marché en processeurs et contrôleurs est également soutenue par le déploiement croissant de satellites et de systèmes de défense autonomes nécessitant des capacités de traitement en temps réel.

Portée du rapport et segmentation du marché de l'électronique durcie aux radiations

|

Attributs |

Informations clés sur le marché de l'électronique durcie aux radiations |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de composants miniaturisés résistants aux radiations dans les petites plates-formes de satellites • Augmentation des investissements dans l'exploration spatiale et les missions interplanétaires par les économies émergentes |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'électronique durcie aux radiations

« Adoption de composants commerciaux prêts à l'emploi (COTS) avec durcissement aux radiations »

- L'utilisation de composants commerciaux standard (COTS) renforcés contre les radiations connaît une croissance rapide grâce à leur rentabilité et à des cycles de déploiement plus rapides. Les entreprises personnalisent les composants COTS standard pour répondre aux exigences de tolérance aux radiations de niveau spatial grâce au blindage et à la redondance, sans compromettre les fonctionnalités. Cette approche réduit considérablement les délais de fabrication, ce qui la rend idéale pour les constellations de satellites à haut volume.

- Les conceptions COTS offrent une plus grande flexibilité et une plus grande accessibilité aux nouveaux entrants sur le marché de l'électronique spatiale, notamment pour les missions à petit budget ou les missions universitaires. Ces composants modifiés permettent de concilier accessibilité et fiabilité, favorisant ainsi l'innovation en recherche et développement. Par exemple, la NASA a mis en œuvre des systèmes COTS pour les missions CubeSat en orbite terrestre basse, favorisant ainsi l'expérimentation à moindre coût.

- Cette tendance favorise la production de composants électroniques compacts, modulaires et évolutifs, adaptés aux applications spatiales émergentes telles que l'imagerie terrestre en temps réel et la maintenance en orbite. La capacité à adapter les opérations tout en maintenant les performances en conditions d'exposition aux radiations est un facteur clé de sa popularité croissante.

- Par exemple, de grandes entreprises comme BAE Systems et Texas Instruments développent cette stratégie en proposant des solutions COTS hybrides résistantes aux radiations. Ces offres sont adaptées à des applications critiques dans les domaines des communications par satellite et de la surveillance de défense, encourageant ainsi leur adoption par l'ensemble du secteur.

- En conclusion, l’adoption de composants COTS renforcés aux radiations remodèle le paysage du marché mondial, offrant aux parties prenantes des solutions rentables et fiables tout en permettant une expansion rapide dans les missions spatiales commerciales, de recherche et militaires.

Dynamique du marché de l'électronique durcie aux radiations

Conducteur

« Demande croissante de missions satellitaires et spatiales »

- Le nombre croissant de lancements de satellites destinés à la navigation, aux communications et à la recherche scientifique accroît considérablement la demande d'électronique résistante aux radiations. Les satellites sont exposés en permanence aux rayons cosmiques et aux particules chargées, qui peuvent dégrader l'électronique non protégée et perturber leurs opérations. Pour garantir la continuité des missions, les engins spatiaux sont équipés de semi-conducteurs et d'unités de contrôle résistants aux radiations.

- Les gouvernements et les acteurs privés multiplient les constellations de satellites en orbite basse (LEO) afin d'accroître la connectivité internet et les capacités de télédétection. Par exemple, Starlink de SpaceX et le projet Kuiper d'Amazon déploient des milliers de satellites, tous nécessitant des systèmes résistants aux radiations pour une durabilité à long terme. Ces développements accélèrent la production et l'adoption d'électronique spatiale résiliente.

- Les missions spatiales lointaines menées par des agences comme la NASA et l'Agence spatiale européenne exigent une électronique extrêmement robuste, capable de fonctionner dans des environnements à fort rayonnement, comme Mars ou les ceintures de Van Allen. Ces missions nécessitent une électronique longue durée de vie pour la navigation, la collecte de données et la prise de décision autonome.

- Les fabricants de satellites se concentrent également sur l'intégration de composants hautes performances et résistants aux radiations dans des formats miniaturisés pour répondre aux contraintes de taille et de poids. Face à la demande croissante de plateformes satellites compactes, l'électronique résistante aux radiations devient un composant essentiel des sous-systèmes satellitaires.

- L'essor mondial des missions d'exploration spatiale et par satellite est un moteur clé du marché, garantissant une demande soutenue d'électronique avancée, fiable et résistante aux radiations dans un large éventail d'applications orbitales et interplanétaires.

Retenue/Défi

« Coût de développement élevé et exigences de conception complexes »

- • Le développement de composants électroniques résistants aux radiations nécessite des tests approfondis, des matériaux coûteux et des protocoles de conception avancés, ce qui augmente considérablement les coûts de production. Ces dépenses compliquent souvent la compétitivité des petites entreprises et des nouveaux entrants, limitant ainsi leur compétitivité sur le marché.

- • Le processus de qualification des composants électroniques pour leur tolérance aux rayonnements implique des simulations et des tests environnementaux reproduisant des conditions de rayonnement similaires à celles de l'espace. Ces étapes sont chronophages et nécessitent une infrastructure spécialisée, ce qui allonge les cycles de développement des produits et retarde la mise sur le marché.

- • La conception d'appareils résistants aux radiations compromet souvent d'autres paramètres clés tels que l'efficacité énergétique, la vitesse de fonctionnement ou la compacité des appareils. Les ingénieurs doivent trouver le juste équilibre entre ces compromis de conception pour respecter les seuils de radiation spécifiques à chaque mission, ce qui accroît la complexité technique.

- • L'absence de normes mondiales unifiées en matière de résistance aux radiations complique la création de produits universellement acceptés par les fabricants. Par exemple, les programmes spatiaux américain et européen utilisent des protocoles de qualification différents, ce qui complique le respect des exigences transfrontalières.

- Bien que le marché présente un fort potentiel, les coûts de production élevés et la complexité de la conception demeurent des obstacles majeurs à une adoption généralisée. La résolution de ces problèmes par la standardisation, l'automatisation et l'innovation matérielle sera essentielle à l'expansion future du marché.

Portée du marché de l'électronique durcie aux radiations

Le marché est segmenté en fonction du composant, de la technique de fabrication, du type de produit et de l'application.

- Par composant

En termes de composants, le marché de l'électronique durcie aux radiations se segmente en circuits intégrés à signaux mixtes, processeurs et contrôleurs, mémoires et systèmes de gestion de l'énergie. Le segment des processeurs et contrôleurs a représenté la plus grande part de chiffre d'affaires en 2024, grâce à leur rôle essentiel dans les fonctions de contrôle critiques des satellites, des systèmes militaires et des applications nucléaires. Ces composants sont conçus pour fonctionner efficacement sous une exposition intense aux radiations, garantissant ainsi la stabilité des performances en environnements hostiles. La demande du marché en processeurs et contrôleurs est également soutenue par le déploiement croissant de satellites et de systèmes de défense autonomes nécessitant des capacités de traitement en temps réel.

Le segment de la mémoire devrait connaître sa croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de stockage de données sécurisé et fiable dans l'espace et les opérations militaires. Les solutions de mémoire résistantes aux radiations permettent aux systèmes de préserver l'intégrité des données lors d'événements de rayonnement élevé, ce qui les rend indispensables pour les missions spatiales de longue durée et les systèmes embarqués de niveau défense.

- Par technique de fabrication

En fonction de la technique de fabrication, le marché est segmenté en deux catégories : le durcissement aux radiations par conception (RHBD) et le durcissement aux radiations par procédé (RHBP). Le segment RHBD a dominé le marché en 2024 grâce à sa capacité à offrir une tolérance aux radiations de niveau conception grâce à des procédés de fabrication de semi-conducteurs standard. Cette approche permet une plus grande flexibilité et une meilleure maîtrise des coûts tout en préservant la résilience des dispositifs, particulièrement adaptée aux applications en orbite basse et aux satellites commerciaux.

Le segment RHBP devrait connaître sa croissance la plus rapide entre 2025 et 2032, car il implique la modification du matériau semi-conducteur ou du procédé de fabrication pour résister aux effets des radiations. Cette technique est idéale pour les environnements à fort rayonnement, tels que l'espace lointain et les applications nucléaires, car elle assure une défense physique robuste contre les particules chargées et les rayons cosmiques de haute énergie.

- Par type de produit

En fonction du type de produit, le marché de l'électronique durcie aux radiations est segmenté en produits commerciaux standard (COTS) et sur mesure. Le segment sur mesure détenait la plus grande part en 2024, en raison des exigences strictes des projets spatiaux, militaires et nucléaires, qui exigent une ingénierie de précision, une durabilité à long terme et des fonctionnalités spécifiques à la mission. Les solutions sur mesure incluent souvent la redondance, le blindage et une correction d'erreur améliorée, répondant aux cas d'utilisation critiques où une défaillance du système n'est pas envisageable.

Le segment des systèmes COTS devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à un déploiement économique, une disponibilité rapide et une adaptabilité croissante grâce à des techniques de renforcement contre les radiations. Les systèmes COTS gagnent en popularité dans les missions CubeSat et les programmes spatiaux gouvernementaux ou universitaires à petit budget, où la flexibilité et l'accessibilité sont essentielles.

- Par application

En fonction des applications, le marché est segmenté entre l'aérospatiale et la défense, le médical, les centrales nucléaires, l'espace, etc. Le secteur de l'aérospatiale et de la défense a représenté la plus grande part de chiffre d'affaires en 2024, porté par la croissance des investissements mondiaux dans les systèmes de surveillance, le guidage de missiles, les radars et la navigation, qui nécessitent tous une électronique renforcée pour maintenir leur fonctionnalité dans des environnements à forte intensité de radiations. Ce segment bénéficie des priorités de sécurité nationale et de la modernisation militaire croissante des pays développés et en développement.

Le secteur spatial devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par la multiplication des lancements de satellites et des missions interplanétaires par des entités publiques et privées. Le recours à une électronique résistante aux radiations pour garantir la longévité des engins spatiaux et la fiabilité des systèmes dans l'espace devrait stimuler son adoption sur de multiples plateformes satellitaires et configurations orbitales.

Analyse régionale du marché de l'électronique durcie aux radiations

- L'Amérique du Nord a dominé le marché de l'électronique durcie aux radiations avec la plus grande part de revenus de 38,14 % en 2024, alimentée par des dépenses de défense substantielles, des missions spatiales actives et le déploiement croissant de systèmes de communication par satellite sécurisés.

- La région bénéficie de la présence d'importants entrepreneurs de la défense, d'agences spatiales et de sociétés de semi-conducteurs qui investissent massivement dans des composants résistants aux radiations pour les environnements extrêmes.

- Le soutien important des programmes gouvernementaux, associé aux avancées technologiques dans les domaines de l'aérospatiale et de l'électronique de qualité militaire, continue de renforcer le leadership de l'Amérique du Nord sur le marché mondial de l'électronique renforcée aux radiations.

Aperçu du marché américain de l'électronique durcie aux radiations

Le marché américain de l'électronique résistante aux radiations a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à son rôle dominant dans l'exploration spatiale, le développement de la défense antimissile et les communications militaires. Les investissements importants du Département de la Défense et de la NASA alimentent la demande de mémoires, de processeurs et de composants d'alimentation résistants aux radiations utilisés dans les satellites, les drones et les missions dans l'espace lointain. Le marché américain continue de prospérer grâce à l'innovation, soutenue par les collaborations entre agences nationales et entreprises privées du secteur de l'aérospatiale et des semi-conducteurs.

Aperçu du marché européen de l'électronique durcie aux radiations

Le marché européen de l'électronique durcie aux radiations devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les initiatives de recherche spatiale, le développement des programmes d'énergie nucléaire et la modernisation des capacités militaires. L'Agence spatiale européenne (ESA) joue un rôle clé dans le renforcement de l'adoption régionale, notamment pour les applications satellitaires et les missions interplanétaires. De solides capacités de production et des investissements soutenus par les gouvernements en France, en Allemagne et au Royaume-Uni accélèrent encore l'intégration de solutions durcies aux radiations dans les secteurs de l'aérospatiale et de la défense.

Aperçu du marché allemand de l'électronique durcie aux radiations

Le marché allemand de l'électronique résistante aux radiations devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les infrastructures de défense avancées du pays, le développement de l'énergie nucléaire et le déploiement croissant de satellites. Les solides capacités d'ingénierie de l'Allemagne et son engagement en faveur de l'innovation la positionnent comme un pôle central des technologies résistantes aux radiations en Europe. Les partenariats entre les entreprises de défense et les instituts de recherche continuent de favoriser la production et l'application locales de semi-conducteurs résistants aux radiations dans les secteurs spatial, aéronautique et nucléaire.

Aperçu du marché britannique de l'électronique durcie aux radiations

Le marché britannique de l'électronique résistante aux radiations devrait connaître sa croissance la plus rapide entre 2025 et 2032, soutenu par des investissements stratégiques dans la modernisation de la défense, l'innovation aérospatiale et les infrastructures nucléaires. La collaboration du Royaume-Uni avec l'Agence spatiale européenne et les initiatives nationales visant à faire progresser les technologies des satellites et des missiles stimulent la demande de composants résistants aux radiations. De plus, l'attention accrue du gouvernement au renforcement de la sécurité nationale et des chaînes d'approvisionnement nationales en semi-conducteurs devrait contribuer à l'expansion du marché.

Aperçu du marché de l'électronique durcie aux radiations en Asie-Pacifique

Le marché de l'électronique durcie aux radiations en Asie-Pacifique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la hausse des budgets de défense, l'expansion des programmes spatiaux et l'augmentation des investissements dans les installations nucléaires en Chine, en Inde et au Japon. L'accent croissant mis par la région sur l'indigénisation des technologies aérospatiales et de défense stimule la demande de composants durcis aux radiations fabriqués localement. Les initiatives gouvernementales en faveur du développement des satellites et des technologies de missiles devraient créer d'importantes opportunités de croissance sur le marché Asie-Pacifique.

Aperçu du marché chinois de l'électronique durcie aux radiations

Le marché chinois de l'électronique résistante aux radiations devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les vastes programmes d'exploration spatiale, la modernisation croissante de l'armée et la solide base de fabrication de semi-conducteurs du pays. Les ambitions de la Chine de construire une base lunaire et d'étendre son infrastructure satellitaire entraînent une demande accrue de microélectronique résistante aux radiations. Les investissements continus dans l'autonomie et l'innovation dans les domaines aérospatial et nucléaire font de la Chine un contributeur majeur à la croissance du marché régional et mondial.

Aperçu du marché japonais de l'électronique durcie aux radiations

Le marché japonais de l'électronique résistante aux radiations devrait connaître sa plus forte croissance entre 2025 et 2032, porté par les programmes avancés d'exploration spatiale, la solidité du secteur nucléaire et les efforts de modernisation de la défense. L'agence spatiale japonaise (JAXA) continue de déployer des satellites et des sondes spatiales, ce qui nécessite l'utilisation de systèmes hautement fiables et résistants aux radiations. Par ailleurs, l'accent étant mis de plus en plus sur la préparation aux catastrophes et la sécurité nationale, le Japon investit de plus en plus dans le développement d'électronique résiliente pour les infrastructures militaires et civiles.

Part de marché de l'électronique durcie aux radiations

L'industrie de l'électronique durcie aux radiations est principalement dirigée par des entreprises bien établies, notamment :

- Raytheon Technologies (États-Unis)

- Lockheed Martin (États-Unis)

- Boeing (États-Unis)

- Northrop Grumman (États-Unis)

- Airbus (France)

- Groupe Thales (France)

- BAE Systems (Royaume-Uni)

- MAXIM Intégré (États-Unis)

- Analog Devices (États-Unis)

- Honeywell International (États-Unis)

- Intersil (États-Unis)

- Microchip Technology Inc. (États-Unis)

- Texas Instruments (États-Unis)

- STMicroelectronics (Suisse)

Derniers développements sur le marché mondial de l'électronique durcie aux radiations

- En juin 2024, Teledyne e2v HiRel a annoncé le lancement de deux amplificateurs plastiques à faible bruit améliorés, le TDLNA2050EP et le TDLNA0430EP, destinés aux applications de très hautes fréquences à la bande S. Ces composants, fabriqués selon un procédé pHEMT 250 nm, offrent un faible bruit, une taille compacte et une faible consommation d'énergie. Conçus pour les environnements à haute fiabilité, ces amplificateurs devraient améliorer les performances de l'électronique aérospatiale et de défense, répondant ainsi à la demande du marché pour des solutions performantes et miniaturisées.

- En mai 2024, Apogee Semiconductor a présenté sa famille de circuits intégrés AF54RHC GEO, durcis aux radiations, spécialement conçus pour une utilisation en orbite terrestre moyenne, en orbite terrestre géosynchrone et dans l'espace lointain. Parallèlement à ce lancement, l'entreprise a également amélioré la tolérance aux radiations TID de sa famille de circuits intégrés LEO. Ces avancées améliorent considérablement la durabilité et la fiabilité des missions, renforçant ainsi la présence d'Apogee sur le marché de l'électronique spatiale.

- En novembre 2023, Infineon Technologies a élargi son portefeuille en lançant de nouvelles RAM statiques asynchrones résistantes aux radiations, dotées de la technologie RADSTOP. Ces composants mémoire certifiés QML-V sont adaptés aux applications spatiales et aux environnements extrêmes, offrant des vitesses d'accès inégalées et un encombrement réduit. Ces produits visent à répondre aux exigences strictes en matière de radiations et de performances des missions aérospatiales, renforçant ainsi le rôle d'Infineon sur le segment des mémoires haute densité.

- En juillet 2021, Renesas Electronics Corporation a dévoilé une nouvelle gamme de circuits intégrés en plastique durci aux radiations, destinée à la gestion de l'alimentation des satellites. Cette gamme comprend des régulateurs abaisseurs, des isolateurs numériques et des pilotes de transistors FET GaN, offrant une fiabilité élevée avec un profil SWaP (taille, poids et puissance) réduit. Offrant une alternative économique aux solutions céramiques, ce développement renforce la position de Renesas dans le support des systèmes satellitaires avancés opérant en environnement MEO et GEO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.