Global Radiation Injury Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

4.20 Billion

USD

6.59 Billion

2024

2032

USD

4.20 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 4.20 Billion | |

| USD 6.59 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre les lésions radiologiques, par exposition (exposition interne et externe), source (rayonnement de fond et rayonnement artificiel), effets (rayonnement et enfants, rayonnement et cancer, et rayonnement et anomalies héréditaires), symptômes (maladie aiguë due aux radiations et lésion locale due aux radiations), diagnostic (numération lymphocytaire, compteur Geiger-Müller, analyse sanguine et dosimètre), traitement (traitement des lésions de la moelle osseuse , traitement des contaminations internes, etc.), voie d'administration (orale et parentérale), utilisateur final (hôpitaux et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre les lésions radiologiques

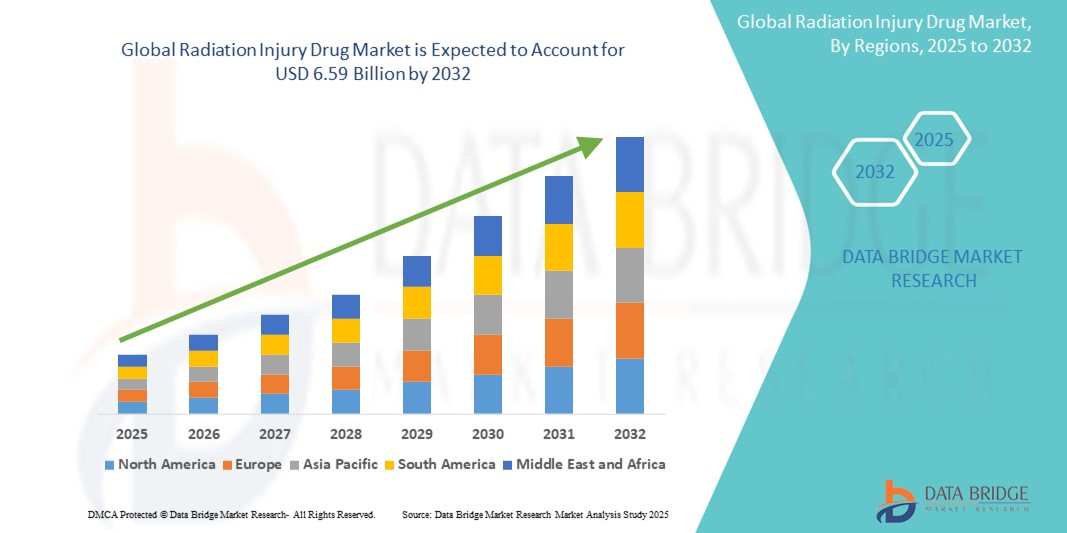

- La taille du marché mondial des médicaments contre les lésions dues aux radiations était évaluée à 4,20 milliards USD en 2024 et devrait atteindre 6,59 milliards USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques en matière de préparation aux situations d'urgence et de médecine nucléaire, conduisant à un développement accru de thérapies ciblées pour les lésions dues aux radiations chez les populations civiles et militaires.

- Par ailleurs, les inquiétudes mondiales croissantes concernant les accidents nucléaires, le terrorisme radiologique et l'utilisation croissante des rayonnements dans les traitements médicaux stimulent la demande de contre-mesures sûres, rapides et efficaces contre les radiations. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques pour les lésions radiologiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre les lésions radiologiques

- Les médicaments contre les lésions radiologiques, développés pour atténuer les dommages causés par l'exposition aux rayonnements nocifs, deviennent des éléments de plus en plus essentiels des stratégies mondiales de préparation, notamment face à la montée des menaces nucléaires et à l'utilisation croissante des rayonnements dans les applications médicales et industrielles. Ces médicaments jouent un rôle crucial dans l'amélioration des taux de survie en ciblant les syndromes d'irradiation aiguë (SIRA) et autres complications.

- La demande croissante de produits thérapeutiques pour les lésions radioactives est principalement due à l'augmentation des investissements gouvernementaux dans la préparation aux situations d'urgence radiologique, aux inquiétudes croissantes concernant les accidents nucléaires et le terrorisme, et à l'importance croissante accordée au renforcement des stocks nationaux et des systèmes de biodéfense.

- L'Amérique du Nord a dominé le marché des médicaments contre les lésions radioactives avec la plus grande part de revenus de 41,2 % en 2024, attribuée à un soutien gouvernemental solide, à des programmes de stockage stratégique menés par des agences telles que BARDA (Biomedical Advanced Research and Development Authority) et à la présence de grandes sociétés pharmaceutiques développant activement des contre-mesures contre les radiations.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des médicaments contre les radiolésions au cours de la période de prévision, grâce à l'augmentation des budgets de défense, à l'attention accrue portée à la préparation aux catastrophes dans des pays comme la Chine, le Japon et l'Inde, et à l'amélioration des infrastructures de santé. Les gouvernements régionaux s'alignent également de plus en plus sur les normes mondiales de biodéfense, accélérant ainsi la demande de traitements contre les radiolésions.

- Le segment de l'exposition externe a dominé le marché des médicaments contre les lésions radioactives avec la plus grande part de revenus de 62,4 % en 2024, en raison du risque accru lié aux dangers environnementaux et professionnels tels que les accidents nucléaires.

Portée du rapport et segmentation du marché des médicaments contre les lésions radiologiques

|

Attributs |

Aperçu du marché des médicaments contre les lésions radiologiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre les lésions radiologiques

« Demande croissante en raison des risques croissants d'exposition aux radiations et de la préparation aux situations d'urgence »

- Le marché des médicaments contre les lésions radioactives connaît une croissance accélérée en raison de la menace croissante d'accidents nucléaires, de terrorisme radiologique et d'exposition professionnelle dans les secteurs de la santé, de l'énergie nucléaire et de la défense. Cette situation a entraîné une demande accrue de contre-mesures et d'interventions thérapeutiques efficaces.

- Par exemple, divers gouvernements, notamment en Amérique du Nord et en Europe, élargissent leurs programmes de préparation aux situations d'urgence radiologique, qui comprennent le stockage de médicaments contre les lésions radiologiques tels que l'iodure de potassium, le Neupogen (filgrastim) et le bleu de Prusse pour se protéger contre l'exposition aux radiations dans les situations d'urgence.

- En outre, le nombre croissant de patients atteints de cancer subissant une radiothérapie contribue également à l'expansion du marché, car il existe un besoin croissant de traiter les effets secondaires et les blessures induits par les radiations, notamment la suppression de la moelle osseuse et les lésions gastro-intestinales.

- L'industrie pharmaceutique répond à ce besoin en développant de nouveaux médicaments visant à réduire les dommages cellulaires et à accélérer la réparation tissulaire. Les entreprises investissent également dans des formulations stables, à durée de conservation plus longue et pouvant être administrées rapidement lors d'événements impliquant de nombreuses victimes.

- En outre, la prise de conscience croissante des impacts à long terme des radiations sur la santé, notamment le risque de cancer et de mutations génétiques, encourage les prestataires de soins de santé et les agences de gestion des urgences à adopter des solutions préventives et thérapeutiques, stimulant ainsi le marché.

- La disponibilité du financement gouvernemental, les incitations réglementaires pour le développement de médicaments orphelins et l’inclusion stratégique de contre-mesures contre les radiations dans les stocks nationaux offrent aux sociétés pharmaceutiques une opportunité significative d’innover et d’étendre leur présence dans ce domaine critique de la santé publique.

Dynamique du marché des médicaments contre les lésions radiologiques

Conducteur

« Besoin croissant en raison des risques croissants d'exposition aux radiations et des initiatives mondiales de préparation »

- La fréquence croissante des incidents d'exposition aux radiations, qu'ils soient accidentels (comme les fuites dans les centrales nucléaires) ou intentionnels (terrorisme radiologique), a considérablement accru la demande de médicaments contre les lésions radiologiques dans les secteurs de la santé, de la défense et de la préparation aux situations d'urgence.

- Par exemple, en octobre 2024, le ministère américain de la Santé et des Services sociaux (HHS) a annoncé une initiative visant à accroître le stock national de contre-mesures contre les radiations, notamment l'iodure de potassium et le filgrastim, afin de se préparer à d'éventuelles urgences nucléaires. Ces efforts stratégiques de stockage et de préparation déployés par les gouvernements et les agences du monde entier devraient stimuler la croissance du secteur des médicaments contre les lésions radiologiques au cours de la période de prévision.

- Alors que les agences de santé publique et les systèmes de santé sont de plus en plus conscients des effets à long terme des radiations, tels que le cancer, les mutations génétiques et les lésions de la moelle osseuse, l'accent est de plus en plus mis sur la disponibilité de thérapies efficaces et à réponse rapide.

- De plus, l'augmentation du recours à la radiothérapie pour les traitements contre le cancer a contribué à la demande croissante de médicaments capables d'atténuer les effets secondaires tels que l'inflammation des tissus, les brûlures ou la suppression immunitaire induite par les radiations.

- L'accès aux subventions gouvernementales et aux médicaments orphelins pour les mesures de lutte contre les lésions radioactives attire de nouveaux acteurs et stimule la recherche et le développement. Le marché est également en pleine expansion grâce à une sensibilisation accrue à la préparation aux radiations dans les opérations militaires, les missions aérospatiales et l'industrie nucléaire.

- Alors que les organismes de réglementation tels que la FDA et l'EMA accordent la priorité à l'accélération de ces thérapies, les sociétés pharmaceutiques investissent dans des produits biologiques et des agents hématopoïétiques spécifiques aux rayonnements, contribuant ainsi davantage à la croissance du marché.

Retenue/Défi

« Des voies réglementaires strictes et une viabilité commerciale limitée »

- L'un des principaux défis du marché des médicaments contre les lésions dues aux radiations est la complexité et le coût du développement de médicaments, compte tenu des limites éthiques des essais cliniques sur l'homme concernant l'exposition aux radiations, ce qui oblige les entreprises à s'appuyer sur des études d'efficacité sur les animaux en vertu de la règle sur les animaux de la FDA.

- De plus, comme les médicaments contre les lésions dues aux radiations sont souvent utilisés en cas d'urgence ou dans des situations rares, le retour sur investissement commercial peut être incertain, ce qui dissuade certaines sociétés pharmaceutiques d'entrer sur le marché.

- Par exemple, certains gouvernements achètent ces médicaments en gros pour constituer des stocks, mais des schémas d'approvisionnement incohérents et une utilisation récurrente limitée créent des difficultés pour les entreprises qui doivent prévoir la demande et justifier les dépenses de R&D.

- Les obstacles supplémentaires incluent des exigences réglementaires strictes, des coûts de production élevés et la nécessité d'une longue durée de conservation et d'une administration rapide, qui compliquent les stratégies de formulation.

- Surmonter ces obstacles nécessitera un soutien continu du gouvernement, des partenariats public-privé et des mesures incitatives telles que des engagements de marché avancés (AMC) et des bons d'examen prioritaire (PRV) pour encourager l'innovation et garantir une préparation mondiale aux urgences radiologiques.

Portée du marché des médicaments contre les lésions radiologiques

Le marché est segmenté en fonction de l’exposition, de la source, des effets, des symptômes, du diagnostic, du traitement, de la voie d’administration, de l’utilisateur final et du canal de distribution.

• Par exposition

Sur la base de l'exposition, le marché des médicaments contre les lésions radioactives est segmenté en exposition interne et exposition externe. Le segment de l'exposition externe a dominé le marché avec la plus grande part de chiffre d'affaires (62,4 %) en 2024, en raison de l'augmentation des risques liés aux dangers environnementaux et professionnels tels que les accidents nucléaires.

Le segment de l’exposition interne devrait connaître le TCAC le plus rapide, soit 9,7 %, entre 2025 et 2032, en raison des cas impliquant l’inhalation ou l’ingestion de substances radioactives.

• Par source

En fonction de la source, le marché des médicaments contre les lésions radiologiques est segmenté en rayonnement de fond et rayonnement artificiel. Le segment des rayonnements artificiels détenait la plus grande part de chiffre d'affaires, soit 71,6 % en 2024, en raison de l'exposition aux rayonnements provenant de l'imagerie médicale, de la cancérothérapie et de l'énergie nucléaire.

Le segment des radiations de fond devrait croître à un TCAC le plus rapide de 6,4 % au cours de la période de prévision en raison de l'augmentation des traitements contre le cancer, de l'utilisation de l'imagerie diagnostique et des progrès de la radiothérapie.

• Par effets

Sur la base des effets, le marché des médicaments contre les lésions radiologiques est segmenté en deux catégories : radiothérapie et enfants, radiothérapie et cancer, et radiothérapie et anomalies héréditaires. Le segment radiothérapie et cancer représentait la part de marché la plus élevée, soit 58,2 % en 2024, en raison du lien étroit entre l'exposition aux radiations et la formation de cancers.

Le segment des radiations et des enfants devrait connaître une croissance au TCAC le plus élevé de 10,1 % entre 2025 et 2032, en raison de la sensibilité croissante des enfants à l’exposition aux radiations.

• Par symptômes

Sur la base des symptômes, le marché des médicaments contre les radiolésions est segmenté en deux catégories : les radiolésions aiguës et les radiolésions locales. Le segment des radiolésions aiguës dominait avec une part de chiffre d'affaires de 67,9 % en 2024, stimulé par une forte demande de traitements d'intervention immédiate.

Le segment des lésions locales dues aux radiations devrait croître à un TCAC le plus rapide de 8,8 % au cours de la période de prévision, soutenu par l'augmentation des cas d'exposition localisée dans les milieux médicaux.

• Par diagnostic

Sur la base du diagnostic, le marché des médicaments contre les lésions radiologiques est segmenté en numération lymphocytaire, compteur Geiger-Müller, analyse sanguine et dosimètre. En 2024, la numération lymphocytaire détenait la plus grande part de marché, soit 39,5 %, car elle constitue un outil essentiel pour évaluer l'immunosuppression induite par les radiations.

Le segment des dosimètres devrait connaître le TCAC le plus rapide de 9,2 % entre 2025 et 2032, en raison de l'utilisation croissante de la dosimétrie personnelle dans les environnements à haut risque.

• Par traitement

En fonction du traitement, le marché des médicaments contre les radiolésions est segmenté en deux catégories : traitement des lésions de la moelle osseuse, traitement des contaminations internes, etc. Le segment des lésions de la moelle osseuse détenait la part de marché la plus importante (52,3 %) en 2024, en raison de la forte demande en stimulants de la moelle osseuse et en cytokines.

Le segment du traitement de la contamination interne devrait croître à un TCAC le plus rapide de 10,7 % entre 2025 et 2032, soutenu par le stockage gouvernemental et l'augmentation de la R&D sur les agents de décontamination.

• Par voie d'administration

En fonction de la voie d'administration, le marché des médicaments contre les radiolésions est segmenté en deux catégories : voie orale et voie parentérale. En 2024, la voie parentérale représentait la plus grande part de chiffre d'affaires, avec 66,1 %, et était privilégiée pour son efficacité en cas d'urgence.

Le segment oral devrait connaître une croissance rapide de 7,9 % entre 2025 et 2032, en raison de son potentiel d’utilisation d’urgence de masse et de sa facilité de distribution.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des médicaments contre les lésions radiologiques est segmenté entre les hôpitaux et les autres. En 2024, les hôpitaux étaient en tête du marché avec une part de marché de 76,4 %, car ils constituent les principaux centres de traitement en cas d'urgence radiologique.

Les autres segments (y compris les unités de défense et d’intervention d’urgence) devraient croître à un TCAC de 8,3 % au cours de la période de prévision.

• Par canal de distribution

En fonction du canal de distribution, le marché des médicaments contre les radiolésions est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières détenait la part la plus élevée, soit 61,7 % en 2024, grâce à l'approvisionnement centralisé en cas d'urgence.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 11,2 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique et à l'expansion de la télésanté.

Analyse régionale du marché des médicaments contre les lésions radiologiques

- L'Amérique du Nord a dominé le marché des médicaments contre les lésions radiologiques avec la plus grande part de revenus, soit 41,2 % en 2024, grâce à un investissement gouvernemental important dans la préparation aux situations d'urgence et à une sensibilisation accrue aux menaces radiologiques.

- La région bénéficie de la présence de grandes sociétés pharmaceutiques, d'initiatives stratégiques telles que le Strategic National Stockpile (SNS) et du soutien favorable des organismes de réglementation tels que la FDA et la BARDA

- Ces facteurs, combinés à un financement accru en R&D et à l'intégration de solutions de radioprotection dans l'infrastructure de défense nationale, ont consolidé le leadership de l'Amérique du Nord sur le marché mondial des médicaments contre les lésions radioactives.

Aperçu du marché américain des médicaments contre les lésions dues aux radiations

Le marché américain des médicaments contre les lésions radiologiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83,1 %, grâce à des initiatives fédérales solides telles que le projet BioShield et des contrats d'approvisionnement en agents radioprotecteurs. L'intérêt croissant pour le traitement du syndrome d'irradiation aiguë (SRA), du syndrome gastro-intestinal et du syndrome hématopoïétique, ainsi que la participation active des entreprises de biotechnologie à la R&D, continuent de stimuler la croissance. De plus, les efforts du ministère américain de la Santé et des Services sociaux en matière de constitution de stocks et de préparation aux situations d'urgence accélèrent l'expansion du marché.

Aperçu du marché européen des médicaments contre les lésions dues aux radiations

Le marché européen des médicaments contre les lésions radiologiques devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par les investissements dans la protection civile et les programmes de sûreté nucléaire. L'urbanisation et la dépendance croissante à l'énergie nucléaire, notamment dans des pays comme la France et l'Allemagne, contribuent à une demande accrue de médicaments radioprotecteurs. La collaboration de la région avec les organisations de santé mondiales pour sécuriser les réserves pharmaceutiques témoigne de son approche proactive en matière d'atténuation des menaces radiologiques.

Aperçu du marché britannique des médicaments contre les lésions dues aux radiations

Le marché britannique des médicaments contre les radiolésions devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les réformes de la santé publique et les stratégies de modernisation de la défense. L'adoption croissante de contre-mesures médicales d'urgence, telles que les comprimés d'iodure de potassium et les thérapies à base de G-CSF, soutient la croissance du marché. De solides collaborations entre le monde universitaire et l'industrie stimulent également le développement de nouveaux traitements contre les radiolésions.

Aperçu du marché allemand des médicaments contre les lésions dues aux radiations

Le marché allemand des médicaments contre les lésions radiologiques devrait enregistrer un TCAC considérable au cours de la période de prévision, soutenu par une base industrielle pharmaceutique solide et l'accent mis sur la préparation nationale aux situations d'urgence. L'accent mis sur l'intégration des outils de santé numériques aux systèmes de réponse aux radiations renforce encore la position du pays comme marché clé en Europe.

Aperçu du marché des médicaments contre les lésions radiologiques en Asie-Pacifique

Le marché des médicaments contre les radiolésions en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,4 % entre 2025 et 2032, portée par l'urbanisation galopante, les préoccupations en matière de sûreté nucléaire et les initiatives gouvernementales de réponse aux catastrophes. Des pays comme la Chine, le Japon et l'Inde augmentent leurs investissements dans les essais cliniques, la production et les infrastructures de santé publique afin d'améliorer la préparation radiologique. L'accessibilité financière croissante et les capacités de production régionales élargissent l'accès aux traitements contre les radiolésions dans toute la région Asie-Pacifique.

Aperçu du marché japonais des médicaments contre les lésions dues aux radiations

Le marché japonais des médicaments contre les lésions radioactives connaît une croissance rapide, avec un TCAC attendu de 11,8 %, soutenu par les réformes de sécurité post-Fukushima et l'innovation biopharmaceutique. L'écosystème high-tech du pays, la demande de commodité et l'augmentation de la population âgée contribuent à la nécessité de contre-mesures avancées et accessibles contre les radiations.

Aperçu du marché chinois des médicaments contre les lésions dues aux radiations

En 2024, le marché chinois des médicaments contre les lésions radioactives représentait la plus grande part de marché en Asie-Pacifique, avec 52,4 %, grâce à l'expansion de la classe moyenne, à l'urbanisation rapide et au soutien gouvernemental fort à la préparation aux situations d'urgence nucléaire. La position du pays est renforcée par une production locale dynamique, des achats à grande échelle et des initiatives visant à constituer des stocks nationaux de produits de radiothérapie.

Part de marché des médicaments contre les lésions radiologiques

L'industrie des médicaments contre les lésions radiologiques est principalement dirigée par des entreprises bien établies, notamment :

- PharmaIN Corp (États-Unis)

- Synedgen (États-Unis)

- Tonix Pharmaceuticals Holding Corp (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Windtree Therapeutics, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer, Inc. (États-Unis)

- Novartis AG (Suisse)

- Lilly (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Amgen Inc. (États-Unis)

- Biomimetix Pharma (États-Unis)

Derniers développements sur le marché mondial des médicaments contre les lésions radiologiques

- En décembre 2024, Humanetics Corporation a obtenu un financement supplémentaire de 5 millions de dollars américains du Département de la Défense américain pour soutenir le développement du BIO 300, une contre-mesure anti-radiations à usage prophylactique. Conçu pour protéger le personnel militaire et les premiers intervenants contre l'exposition aux radiations, le BIO 300 souligne le rôle de Humanetics dans la préparation médicale aux urgences radiologiques. L'entreprise souhaite obtenir une autorisation d'utilisation d'urgence (EUA) afin d'accélérer la disponibilité de ce médicament essentiel dans les situations à haut risque.

- En novembre 2024, HOPO Therapeutics a reçu jusqu'à 226 millions de dollars de financement de projet de la BARDA pour développer HOPO-101, le premier candidat médicament oral contre l'exposition aux radiations et aux métaux lourds. Ce financement représente une étape majeure dans le développement de contre-mesures médicales orales faciles à distribuer en cas d'incidents nucléaires et d'attaques radiologiques, consolidant ainsi la vision d'HOPO de traitements accessibles aux civils et à la défense.

- En octobre 2024, Synedgen, Inc. a annoncé un partenariat avec la BARDA afin d'accélérer le développement de MIIST305, un nouveau traitement oral contre le syndrome gastro-intestinal aigu d'irradiation (SGI-ARS). Cette collaboration reflète la volonté de la BARDA d'accroître les stocks de médicaments de nouvelle génération contre les lésions radiques, en améliorant les profils d'administration et de stockage pour les systèmes nationaux d'intervention d'urgence.

- En septembre 2024, Chrysalis BioTherapeutics a conclu un accord d'évaluation préclinique avec le NIAID pour tester son médicament Chrysalin dans le traitement des lésions cutanées dues aux radiations. Ce traitement à base de peptides est conçu pour accélérer la régénération tissulaire et la cicatrisation des plaies après des brûlures radiques. Cette initiative marque une évolution vers des approches régénératrices dans la prise en charge des lésions dues aux radiations, notamment dans les situations de pertes civiles massives.

- En août 2024, Tonix Pharmaceuticals a annoncé le développement de ses composés TNX‑801 et TNX‑701, actuellement à l'étude comme contre-mesures médicales contre l'exposition aux radiations et la variole. Tonix participe activement à des collaborations fédérales afin d'accélérer les procédures réglementaires et le déploiement en cas d'urgence de santé publique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.