Global Security Cameras Market

Taille du marché en milliards USD

TCAC :

%

USD

3.76 Billion

USD

7.45 Billion

2024

2032

USD

3.76 Billion

USD

7.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 7.45 Billion | |

| % | |

|

Segmentation du marché mondial des caméras de sécurité, par type (caméras fixes, panoramiques, inclinaison et zoom, mini-dômes, vision nocturne, direction de mouvement, etc.), utilisation (intérieure et extérieure), résolution (non HD, HD, Full HD et Ultra HD), application (sécurité aux frontières, commerciale, infrastructures urbaines, institutionnelle, résidentielle et industrielle), système (analogique et IP), connectivité (filaire et sans fil), canal de distribution (en ligne et hors ligne) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des caméras de sécurité ?

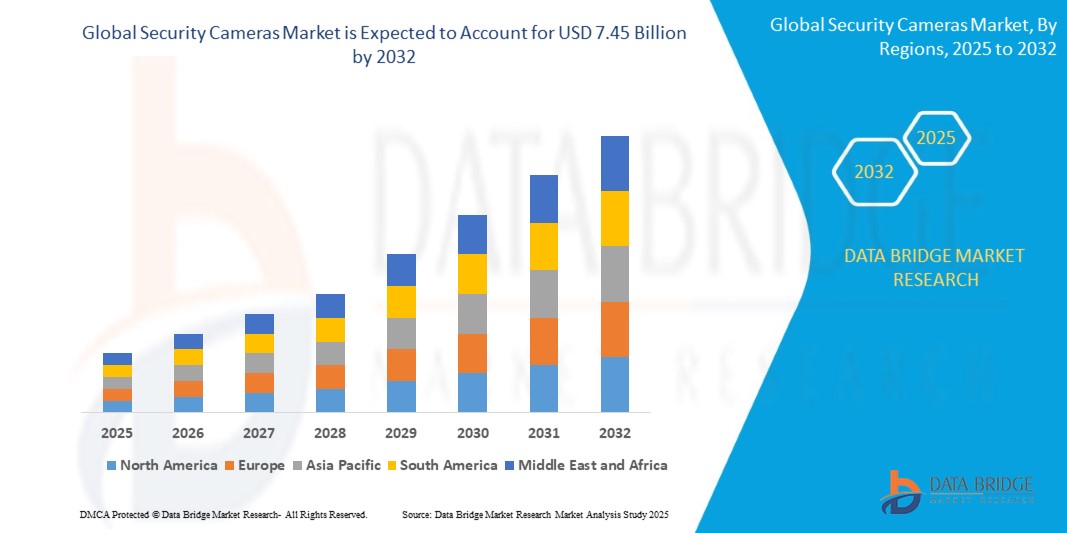

- La taille du marché mondial des caméras de sécurité était évaluée à 3,76 milliards USD en 2024 et devrait atteindre 7,45 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- Les applications de sécurité résidentielle des caméras de sécurité visent à protéger les maisons et les propriétés par vidéosurveillance. Ces caméras sont placées stratégiquement pour surveiller les points d'entrée, comme les portes et les fenêtres, ainsi que les espaces extérieurs, comme les allées et les jardins.

- Elles offrent aux propriétaires des capacités de surveillance en temps réel, leur permettant de visionner à distance les images en direct et de recevoir des alertes sur leur smartphone en cas d'activité suspecte ou d'intrusion. De plus, des fonctionnalités avancées telles que la détection de mouvement et la vision nocturne renforcent la sécurité, tandis que les options de stockage cloud garantissent la conservation sécurisée des images enregistrées pour consultation ultérieure ou preuve.

Quels sont les principaux points à retenir du marché des caméras de sécurité ?

- Des avancées telles que des caméras haute résolution (4K et plus), des fonctions de vision infrarouge et nocturne, ainsi qu'une large plage dynamique permettent des images plus claires et plus détaillées, améliorant ainsi l'efficacité de la surveillance dans diverses conditions d'éclairage. De plus, l'intégration d' algorithmes d'intelligence artificielle (IA) et d'apprentissage automatique permet des analyses vidéo avancées pour la détection des menaces en temps réel, la reconnaissance d'objets et l'analyse comportementale.

- Les solutions de stockage cloud offrent évolutivité et accessibilité, permettant aux utilisateurs de stocker et de récupérer de grandes quantités de données en toute sécurité. Ces innovations technologiques améliorent la sécurité, mais stimulent également la croissance du marché en répondant aux besoins évolutifs des clients pour des solutions de surveillance plus intelligentes et plus fiables.

- L'Asie-Pacifique détenait la plus grande part de revenus, soit 38,92 %, sur le marché des caméras de sécurité en 2024, sous l'effet d'une urbanisation rapide, de préoccupations croissantes en matière de sécurité et d'un développement important des infrastructures dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 13,48 %, entre 2025 et 2032, grâce à la demande croissante de systèmes de surveillance avancés, de sécurité d'entreprise et de domotique.

- Le segment des caméras de sécurité fixes a dominé le marché avec la plus grande part de revenus de 41,3 % en 2024, en raison de son prix abordable, de sa facilité d'installation et de sa large applicabilité dans les espaces commerciaux et résidentiels.

Portée du rapport et segmentation du marché des caméras de sécurité

|

Attributs |

Aperçu du marché des caméras de sécurité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des caméras de sécurité ?

« Surveillance avancée activée par l'IA et la connectivité sans fil »

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies sans fil pour une surveillance intelligente en temps réel constitue une tendance majeure sur le marché des caméras de sécurité. Cette tendance améliore considérablement la connaissance de la situation, la détection proactive des menaces et l'efficacité opérationnelle, tant dans les secteurs résidentiel que commercial.

- Les caméras de sécurité modernes intègrent désormais la reconnaissance faciale , la détection de mouvement, le suivi d'objets et l'analyse comportementale grâce à l'IA. Ces fonctionnalités permettent de distinguer les humains, les véhicules et les animaux, réduisant ainsi les fausses alertes et améliorant les délais de réponse aux incidents.

- Par exemple, en janvier 2024, Axis Communications a présenté sa dernière gamme de caméras de sécurité basées sur l'IA, dotées d'analyses de pointe et d'apprentissage en profondeur pour identifier les activités anormales en temps réel.

- L'intégration avec la connectivité sans fil (Wi-Fi, 5G et LoRaWAN) permet en outre l'accès à distance via des applications mobiles et des plates-formes cloud, permettant aux utilisateurs de visualiser des séquences, de recevoir des alertes et de contrôler les systèmes de n'importe où.

- Des entreprises telles que Hikvision, Bosch et Arlo sont à la pointe de cette transformation en intégrant des algorithmes intelligents et des capacités sans fil dans des conceptions compactes et économes en énergie.

- Cette tendance redéfinit rapidement la surveillance traditionnelle en rendant les systèmes plus intelligents, plus autonomes et accessibles dans divers secteurs verticaux, notamment la vente au détail, la banque, la sécurité publique et les maisons intelligentes.

Quels sont les principaux moteurs du marché des caméras de sécurité ?

- Ce marché est principalement porté par les préoccupations croissantes en matière de sécurité et de prévention de la criminalité, les investissements croissants dans les infrastructures des villes intelligentes et l'adoption croissante de la surveillance dans le cloud. Les entreprises et les particuliers se tournent de plus en plus vers les systèmes de surveillance intelligents pour détecter les menaces et recueillir des preuves en temps réel.

- En mars 2024, Honeywell International Inc. a annoncé son expansion dans les caméras de sécurité commerciales alimentées par l'IA pour la surveillance du périmètre et la prévention des pertes dans les commerces de détail, répondant ainsi aux préoccupations croissantes concernant le vol et le vandalisme.

- La prolifération des objets connectés et des solutions d'accès à distance a rendu les systèmes de surveillance plus efficaces et conviviaux. Les alertes et les analyses vidéo basées sur l'IA aident les utilisateurs à détecter les incidents avant qu'ils ne s'aggravent.

- L'imagerie haute résolution, la vision nocturne et l'analyse basée sur les périphériques sont désormais des fonctionnalités standard, destinées aux secteurs tels que la santé, la fabrication et les transports, où la surveillance 24h/24 et 7j/7 est essentielle.

- En outre, la demande croissante de solutions sans contact et automatisées après la COVID-19 a accéléré la transition vers des systèmes de surveillance intelligents qui garantissent à la fois la sécurité et la continuité opérationnelle.

Quel facteur freine la croissance du marché des caméras de sécurité ?

- L'un des principaux défis réside dans la préoccupation croissante pour la confidentialité et la sécurité des données, notamment avec les systèmes de surveillance basés sur le cloud et l'IA. L'accès non autorisé ou l'utilisation abusive des enregistrements peut entraîner une réaction négative de la part des autorités réglementaires et une perte de confiance des consommateurs.

- Par exemple, fin 2023, une fuite de données majeure provenant d’un serveur cloud de caméras non sécurisé a mis en évidence la vulnérabilité des systèmes mal protégés et a déclenché des alarmes sur les marchés mondiaux.

- Les cadres réglementaires tels que le RGPD en Europe et le CCPA aux États-Unis imposent des exigences de conformité plus strictes, obligeant les fabricants et les utilisateurs à adopter des conceptions privilégiant la confidentialité et des solutions de stockage sécurisées.

- Les coûts d’installation initiaux élevés, l’expertise technique limitée et les problèmes de compatibilité avec les systèmes existants constituent des obstacles supplémentaires, en particulier dans les petites et moyennes entreprises ou les économies émergentes.

- De plus, les menaces de cybersécurité, telles que le détournement de caméra ou les attaques par déni de service, deviennent de plus en plus sophistiquées, nécessitant des mises à jour logicielles continues et des investissements en cybersécurité.

- Pour surmonter ces problèmes, les entreprises doivent se concentrer sur le chiffrement de bout en bout, les protocoles d’authentification des utilisateurs et l’éducation des consommateurs pour instaurer la confiance et assurer la croissance du marché à long terme.

Comment le marché des caméras de sécurité est-il segmenté ?

Le marché est segmenté en fonction du type, de l’utilisation, de la résolution, de l’application, du système, de la connectivité et du canal de distribution.

• Par type

Le marché des caméras de sécurité est segmenté en fonction du type de produit : caméras fixes, caméras PTZ (Panoramique, Inclinaison et Zoom), mini-dômes, caméras de vision nocturne, caméras de détection de mouvement, etc. Le segment des caméras fixes a dominé le marché avec une part de chiffre d'affaires de 41,3 % en 2024, grâce à son prix abordable, sa facilité d'installation et sa large application dans les espaces commerciaux et résidentiels. Les caméras fixes offrent une surveillance continue de zones spécifiques, ce qui en fait un choix populaire pour la surveillance intérieure et périmétrique.

Le segment des caméras de sécurité Pan-Tilt-Zoom devrait connaître la croissance la plus rapide au cours de la période de prévision grâce à sa flexibilité de couverture avancée et à sa fonctionnalité de contrôle à distance. Ces fonctionnalités sont de plus en plus demandées dans les infrastructures urbaines et les zones de haute sécurité nécessitant une surveillance dynamique.

• Par résolution

En termes de résolution, le marché est segmenté en Non HD, HD, Full HD et Ultra HD. Le segment Full HD détenait la part de marché la plus élevée, avec 36,5 % en 2024, grâce à la demande croissante de vidéos nettes et de haute qualité pour une identification et une analyse médico-légale précises. Les caméras Full HD offrent un équilibre parfait entre performances et efficacité de stockage, ce qui explique leur large adoption dans tous les secteurs.

Le segment Ultra HD devrait connaître le TCAC le plus rapide d'ici 2032, alimenté par les avancées technologiques et la demande croissante de séquences de surveillance très détaillées dans les infrastructures critiques, les aéroports et les zones industrielles.

• Sur demande

En fonction des applications, le marché est segmenté en sécurité frontalière, commerce, infrastructures urbaines, institutions, résidentiel et industriel. Le segment commercial a dominé le marché avec une part de chiffre d'affaires de 34,8 % en 2024, grâce à son adoption croissante dans les commerces de détail, les bureaux et les centres commerciaux pour garantir la sécurité, prévenir le vol et soutenir la surveillance opérationnelle.

Le secteur des infrastructures urbaines devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, soutenu par des initiatives de villes intelligentes, des systèmes de gestion du trafic et des efforts de surveillance publique visant à améliorer la sécurité urbaine.

• Par système

En termes de système, le marché est segmenté en systèmes analogiques et systèmes IP. Le segment des systèmes IP a représenté la plus grande part de chiffre d'affaires en 2024, avec 58,6 %, grâce à sa vidéo haute résolution, son accessibilité à distance et sa facilité d'intégration avec d'autres plateformes numériques et outils d'IA.

Le segment des systèmes analogiques devrait connaître une croissance plus lente, principalement sur les marchés sensibles aux coûts ou dans les applications héritées où la migration numérique est encore en cours.

• Par connectivité

En termes de connectivité, le marché est segmenté en filaire et sans fil. Le segment filaire détenait la part de marché la plus élevée, avec 53,2 % en 2024, grâce à sa connectivité stable, son alimentation électrique ininterrompue et sa compatibilité avec les installations à grande échelle dans les environnements commerciaux et gouvernementaux.

Le segment sans fil devrait connaître la croissance la plus rapide au cours de la période de prévision, tirée par la demande croissante d'installations DIY, de flexibilité et d'accès à distance dans les maisons intelligentes et les petites entreprises.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ligne et hors ligne. Le segment hors ligne domine le marché avec une part de chiffre d'affaires de 61,9 % en 2024, grâce à la préférence des consommateurs pour la vérification physique, les services d'installation et l'assistance proposés par les points de vente au détail et en gros.

Toutefois, le segment en ligne devrait connaître la croissance la plus rapide, alimentée par l'expansion rapide des plateformes de commerce électronique, les comparaisons de produits et l'accès à une plus grande variété de marques à des prix compétitifs.

Quelle région détient la plus grande part du marché des caméras de sécurité ?

- En 2024, la région Asie-Pacifique détenait la plus grande part de chiffre d'affaires du marché des caméras de sécurité, avec 38,92 %, grâce à une urbanisation rapide, des préoccupations sécuritaires croissantes et un développement intensif des infrastructures dans des pays comme la Chine, l'Inde et le Japon. L'essor du secteur de la construction dans la région et l'augmentation des investissements dans les villes intelligentes stimulent la demande de solutions de surveillance et de contrôle pour les applications commerciales, publiques et résidentielles.

- Le déploiement généralisé des caméras IP et sans fil, ainsi que l'intégration de l'analyse vidéo basée sur l'IA, ont dynamisé le marché. La présence d'acteurs régionaux de premier plan tels que Hikvision et Dahua améliore l'accessibilité du marché et la compétitivité des prix.

- Le renforcement des initiatives gouvernementales en matière de sécurité, notamment les programmes de surveillance publique et la modernisation de la sécurité des transports, contribue de manière significative à la position dominante de la région sur le marché.

Analyse du marché chinois des caméras de sécurité

En 2024, la Chine dominait le marché des caméras de sécurité en Asie-Pacifique en termes de chiffre d'affaires, grâce à son solide écosystème industriel, sa transformation numérique rapide et son orientation vers les infrastructures de surveillance intelligentes. Des programmes gouvernementaux d'envergure, tels que « Skynet » et « Sharp Eyes », ont entraîné le déploiement massif de systèmes de surveillance haute résolution intégrant l'intelligence artificielle dans les villes. La disponibilité de caméras de sécurité performantes et abordables accélère encore leur adoption, tant en milieu urbain que rural.

Analyse du marché japonais des caméras de sécurité

Le marché japonais connaît une croissance soutenue grâce à l'importance accordée à l'imagerie haute définition, à l'automatisation et à la sécurité publique. La demande est en hausse dans des secteurs tels que le commerce de détail, l'éducation et les transports, les consommateurs japonais privilégiant une surveillance de haute qualité assortie de normes strictes en matière de confidentialité des données et de cybersécurité. L'intégration aux systèmes domotiques et aux plateformes IoT se développe également, contribuant à l'essor des environnements de vie connectés au Japon.

Analyse du marché indien des caméras de sécurité

L'Inde s'impose comme un marché à forte croissance en Asie-Pacifique, portée par la hausse de la criminalité, le développement urbain et la numérisation des services publics. Le déploiement de grands projets d'infrastructure et la multiplication des initiatives de villes intelligentes, notamment dans le cadre de programmes comme Digital India, stimulent la demande en systèmes de sécurité publics et privés. La disponibilité de caméras filaires et sans fil à prix abordables contribue également à leur adoption croissante dans les villes de taille moyenne et les petites villes.

Quelle région connaît la croissance la plus rapide sur le marché des caméras de sécurité ?

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide, soit 13,48 %, entre 2025 et 2032, portée par la demande croissante de systèmes de surveillance avancés, de solutions de sécurité pour entreprises et de domotique. L'accent mis dans la région sur la reconnaissance faciale basée sur l'IA, l'analyse prédictive et les plateformes de vidéosurveillance dans le cloud favorise une forte expansion du marché. Les investissements importants dans les technologies destinées aux forces de l'ordre, la sécurité des entreprises et les installations de maisons connectées, notamment aux États-Unis et au Canada, accélèrent encore cette croissance. La menace croissante de la cybercriminalité et des intrusions physiques incite également les organisations à moderniser leurs infrastructures de surveillance.

Analyse du marché américain des caméras de sécurité

Les États-Unis dominent le marché nord-américain, grâce à une forte adoption des systèmes de surveillance intelligents dans des secteurs tels que l'éducation, le commerce de détail et la défense. La demande croissante de services vidéo (VaaS), de surveillance en temps réel et d'intégration d'analyses intelligentes place les États-Unis en tête de l'innovation et du déploiement. Les partenariats technologiques et les innovations produits d'acteurs comme Arlo, Cisco et Avigilon contribuent à renforcer les capacités de sécurité.

Analyse du marché canadien des caméras de sécurité

Le Canada affiche une croissance prometteuse, notamment dans les secteurs de la sécurité résidentielle et de la vidéosurveillance commerciale, grâce aux investissements gouvernementaux dans les infrastructures et la sécurité publique. La demande de caméras de sécurité sans fil et connectées au nuage est en hausse, les consommateurs privilégiant la flexibilité et l'évolutivité. Les systèmes respectueux de la vie privée et intégrant l'intelligence artificielle sont de plus en plus adoptés par les entreprises et les municipalités pour améliorer leur intervention en cas d'incident et leur efficacité opérationnelle.

Quelles sont les principales entreprises du marché des caméras de sécurité ?

L’industrie des caméras de sécurité est principalement dirigée par des entreprises bien établies, notamment :

- Swann (Australie)

- Teledyne FLIR LLC (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- AV Costar (États-Unis)

- Axis Communications AB (Suède)

- Honeywell International Inc. (États-Unis)

- Avigilon Corporation (Canada)

- Bosch Sicherheitssysteme GmbH (Allemagne)

- Canon USA, Inc. (États-Unis)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Chine)

- Panasonic Corporation (Japon)

- Sony Electronics Inc. (États-Unis)

- Dahua Technology Co., Ltd (Chine)

- Groupe Hanwha (Corée du Sud)

- SAMSUNG (Corée du Sud)

- Schneider Electric (France)

- Johnson Controls (États-Unis)

- Vicon Industries Inc. (États-Unis)

- JVCKENWOOD Corporation (Japon)

- Arlo (États-Unis)

Quels sont les développements récents sur le marché mondial des caméras de sécurité ?

- En janvier 2024, Avigilon a lancé ses caméras de sécurité des séries H6A et H6X, offrant des fonctionnalités de confidentialité améliorées, telles que le masquage dynamique pour les personnes et les véhicules. Ces modèles dômes et bullet, de 2 à 8 Mpx, bénéficient d'un éclairage infrarouge, d'une résistance aux intempéries IP66/67 et d'une protection contre les chocs IK10. La version bullet est optimisée pour la surveillance longue portée et la reconnaissance des plaques d'immatriculation. Ce lancement souligne l'engagement d'Avigilon en faveur de solutions de surveillance intelligentes et respectueuses de la vie privée pour les entreprises et la sécurité publique.

- En janvier 2024, CP PLUS a dévoilé ses caméras 4G solaires à intelligence artificielle, équipées d'une caméra PT de 4 Mpx, d'une connectivité 4G LTE et d'une batterie de 18 000 mAh. Ces caméras prennent en charge le suivi de mouvement, la détection humaine et la recharge solaire, ce qui les rend idéales pour les déploiements à distance. Cette innovation témoigne du leadership de CP PLUS en matière de systèmes de sécurité durables, autonomes et basés sur l'IA.

- En janvier 2023, IDIS a présenté ses dernières caméras dôme et bullet 5 Mpx au salon Intersec 2023, intégrant son moteur d'apprentissage profond propriétaire. Ces caméras sont conçues pour répondre aux besoins opérationnels et de sécurité modernes grâce à des logiciels, serveurs et appliances évolutifs basés sur l'IA, adaptés aux entreprises de toutes tailles. Cette extension de gamme renforce la position d'IDIS dans la fourniture de solutions de surveillance de sécurité basées sur l'IA.

- En mai 2022, Tenda a lancé la caméra de sécurité intelligente CP3, dotée d'un capteur 1080p et d'un mécanisme motorisé panoramique/inclinaison offrant une rotation horizontale de 360° et verticale de 155°. Grâce à son suivi par IA et à sa clarté Full HD, elle garantit une couverture de surveillance sans angle mort. Ce lancement souligne l'engagement de Tenda en matière de sécurité domestique intelligente et de surveillance panoramique.

- En août 2021, SimpliSafe a lancé une caméra extérieure sans fil conçue pour une installation facile grâce à un support magnétique réglable. L'appareil est équipé d'une batterie rechargeable offrant jusqu'à six mois d'autonomie par charge et ne nécessite aucun câblage. Ce lancement illustre l'importance accordée par SimpliSafe à des solutions de sécurité extérieure flexibles et conviviales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DES PARTS DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE DES PRIX

6 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR TYPE DE CAMÉRA

6.1 VUE D'ENSEMBLE

6.2 BULLET

6.3 DÔME

6.4 IP

6.5 ESPION

6.6 CONVENTIONNEL

6,7 MICRO

6,8 CUBE

7. MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAR TYPE D'OBJECTIF

7.1 APERÇU

7.2 FIXE

7.3 VARIFOCAL

8 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR CONNECTIVITÉ

8.1 VUE D'ENSEMBLE

8.2 CÂBLÉ

8.3 SANS FIL

8.3.1 Wi-Fi

8.3.2 ETHERNET

8.3.3 BLUETOOTH

8.3.4 CELLULAIRE

8.3.5 ZIGBEE

8.3.6 AUTRES

9 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR APPAREIL COMPATIBLE

9.1 VUE D'ENSEMBLE

9.2 ORDINATEUR DE BUREAU/ORDINATEUR PORTABLE

9.3 MOBILE

9.4 COMPRIMÉ

9.5 TÉLÉVISION

10 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR SOURCE D'ALIMENTATION

10.1 VUE D'ENSEMBLE

10,2 BATTERIE

10.2.1 PAR TYPE DE CAMÉRA

10.2.1.1. BALLE

10.2.1.2. DÔME

10.2.1.3. IP

10.2.1.4. ESPION

10.2.1.5. CONVENTIONNEL

10.2.1.6. MICRO

10.2.1.7. CUBE

10.3 SOLAIRE

10.3.1 PAR TYPE DE CAMÉRA

10.3.1.1. BULLET

10.3.1.2. DÔME

10.3.1.3. IP

10.3.1.4. ESPION

10.3.1.5. CONVENTIONNEL

10.3.1.6. MICRO

10.3.1.7. CUBE

10.4 POE

10.4.1 PAR TYPE DE CAMÉRA

10.4.1.1. BULLET

10.4.1.2. DÔME

10.4.1.3. IP

10.4.1.4. ESPION

10.4.1.5. CONVENTIONNEL

10.4.1.6. MICRO

10.4.1.7. CUBE

11 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAR RÉSOLUTION

11.1 VUE D'ENSEMBLE

11,2 1,3 MP

11.3 1 MP

11,4 2 MP

11,5 3 MP

11,6 4 MP

11,7 5 MP

11,8 8 MP

11,9 HD

11.1 FULL HD

11.11 QXGA

11.12 AUTRES

12 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR MÉTHODE DE CONTRÔLE

12.1 VUE D'ENSEMBLE

12.2 APP

12.3 À DISTANCE

12.4 TACTILE

12,5 VOIX

13 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR TYPE DE MONTAGE

13.1 VUE D'ENSEMBLE

13.2 MONTAGE AU PLAFOND

13.3 MONTAGE DE PORTE

13.4 MONTAGE SUR POTEAU

SUPPORT DE TABLE 13,5

13.6 MONTAGE SUR ARBRE

13.7 MONTAGE MURAL

13.8 MONTAGE DE FENÊTRE

14 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR FONCTION

14.1 VUE D'ENSEMBLE

14.2 VISION NOCTURNE

14.2.1 PAR GAMME

14.2.1.1. JUSQU'À 9 M

14.2.1.2. 10 À 29 M

14.2.1.3. 30 À 40 M

14.2.1.4. AU-DESSUS DE 40 M

14.3 DÉTECTION DE MOUVEMENT

14.4 AUDIO BIDIRECTIONNEL

14.5 ENREGISTREMENT LOCAL

14.6 AUTRES

15 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR TYPE D'INSTALLATION

15.1 VUE D'ENSEMBLE

15.2 Bricolage

15.3 FAITES-LE POUR MOI

16 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR GAMME DE PRIX

16.1 VUE D'ENSEMBLE

16.2 GAMME BASSE

16,3 MILIEU DE GAMME

16.4 HAUTE GAMME

17 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAR APPLICATION

17.1 VUE D'ENSEMBLE

17.2 INTÉRIEUR

17.2.1 PAR TYPE DE CAMÉRA

17.2.1.1. BULLET

17.2.1.2. DÔME

17.2.1.3. IP

17.2.1.4. ESPION

17.2.1.5. CONVENTIONNEL

17.2.1.6. MICRO

17.2.1.7. CUBE

17.3 EXTÉRIEUR

17.3.1 PAR TYPE DE CAMÉRA

17.3.1.1. BULLET

17.3.1.2. DÔME

17.3.1.3. IP

17.3.1.4. ESPION

17.3.1.5. CONVENTIONNEL

17.3.1.6. MICRO

17.3.1.7. CUBE

18 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAR CANAL DE VENTE

18.1 VUE D'ENSEMBLE

18.2 EN LIGNE

18.2.1 SITE WEB DE COMMERCE ÉLECTRONIQUE

18.2.2 SITE WEB DE MARQUE

18.3 HORS LIGNE

18.3.1 GROSSISTE/DISTRIBUTEUR

18.3.2 MAGASIN SPÉCIALISÉ

18.3.3 MAGASIN D'ÉLECTRONIQUE

18.3.4 AUTRES

19 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 BANQUE

19.2.1 PAR TYPE DE CAMÉRA

19.2.1.1. BULLET

19.2.1.2. DÔME

19.2.1.3. IP

19.2.1.4. ESPION

19.2.1.5. CONVENTIONNEL

19.2.1.6. MICRO

19.2.1.7. CUBE

19.3 CAMPUS

19.3.1 PAR TYPE DE CAMÉRA

19.3.1.1. BULLET

19.3.1.2. DÔME

19.3.1.3. IP

19.3.1.4. ESPION

19.3.1.5. CONVENTIONNEL

19.3.1.6. MICRO

19.3.1.7. CUBE

19.4 HOSPITALITÉ

19.4.1 PAR TYPE DE CAMÉRA

19.4.1.1. BULLET

19.4.1.2. DÔME

19.4.1.3. IP

19.4.1.4. ESPION

19.4.1.5. CONVENTIONNEL

19.4.1.6. MICRO

19.4.1.7. CUBE

19.5 SOINS DE SANTÉ

19.5.1 PAR TYPE DE CAMÉRA

19.5.1.1. BULLET

19.5.1.2. DÔME

19.5.1.3. IP

19.5.1.4. ESPION

19.5.1.5. CONVENTIONNEL

19.5.1.6. MICRO

19.5.1.7. CUBE

19.6 INDUSTRIEL

19.6.1 PAR TYPE DE CAMÉRA

19.6.1.1. BULLET

19.6.1.2. DÔME

19.6.1.3. IP

19.6.1.4. ESPION

19.6.1.5. CONVENTIONNEL

19.6.1.6. MICRO

19.6.1.7. CUBE

19.7 APPLICATION DE LA LOI

19.7.1 PAR TYPE DE CAMÉRA

19.7.1.1. BALLE

19.7.1.2. DÔME

19.7.1.3. IP

19.7.1.4. ESPION

19.7.1.5. CONVENTIONNEL

19.7.1.6. MICRO

19.7.1.7. CUBE

19.8 PÉTROLE ET GAZ

19.8.1 PAR TYPE DE CAMÉRA

19.8.1.1. BULLET

19.8.1.2. DÔME

19.8.1.3. IP

19.8.1.4. ESPION

19.8.1.5. CONVENTIONNEL

19.8.1.6. MICRO

19.8.1.7. CUBE

19.9 IMMOBILIER

19.9.1 PAR TYPE DE CAMÉRA

19.9.1.1. BALLE

19.9.1.2. DÔME

19.9.1.3. IP

19.9.1.4. ESPION

19.9.1.5. CONVENTIONNEL

19.9.1.6. MICRO

19.9.1.7. CUBE

19.1 DÉTAIL

19.10.1 PAR TYPE D'APPAREIL PHOTO

19.10.1.1. BULLET

19.10.1.2. DÔME

19.10.1.3. IP

19.10.1.4. ESPION

19.10.1.5. CONVENTIONNEL

19.10.1.6. MICRO

19.10.1.7. CUBE

19.11 TRAFIC INTELLIGENT

19.11.1 PAR TYPE D'APPAREIL PHOTO

19.11.1.1. BULLET

19.11.1.2. DÔME

19.11.1.3. IP

19.11.1.4. ESPION

19.11.1.5. CONVENTIONNEL

19.11.1.6. MICRO

19.11.1.7. CUBE

19.12 AUTRES

20 MARCHÉS MONDIAUX DES CAMÉRAS DE SÉCURITÉ, PAR ZONE GÉOGRAPHIQUE, (EN MILLIONS USD)

MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 FRANCE

20.2.3 Royaume-Uni

20.2.4 ITALIE

20.2.5 ESPAGNE

20.2.6 RUSSIE

20.2.7 TURQUIE

20.2.8 BELGIQUE

20.2.9 PAYS-BAS

20.2.10 SUISSE

20.2.11 SUÈDE

20.2.12 POLOGNE

20.2.13 NORVÈGE

20.2.14 FINLAND

20.2.15 DANEMARK

20.2.16 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 AUSTRALIE

20.3.6 SINGAPOUR

20.3.7 THAÏLANDE

20.3.8 MALAISIE

20.3.9 INDONÉSIE

20.3.10 PHILIPPINES

20.3.11 TAÏWAN

20.3.12 NOUVELLE-ZÉLANDE

20.3.13 VIETNAM

20.3.14 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 ARABIE SAOUDITE

20.5.4 Émirats arabes unis

20.5.5 ISRAËL

20.5.6 OMAN

20.5.7 KOWEÏT

20.5.8 QATAR

20.5.9 BAHREÏN

20.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

21.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

21.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22 ANALYSE DE L'ÉTUDE DE MARCHÉ SWOT ET DATA BRIDGE

23 MARCHÉ MONDIAL DES CAMÉRAS DE SÉCURITÉ - PROFIL DE L'ENTREPRISE

23.1 KONINKLIJKE PHILIPS NV

23.1.1 INSTANTANÉ DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PORTEFEUILLE DE PRODUITS

23.1.4 MISES À JOUR RÉCENTES

23.2 CP PLUS INTERNATIONAL

23.2.1 INSTANTANÉ DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PORTEFEUILLE DE PRODUITS

23.2.4 MISES À JOUR RÉCENTES

23.3 GODREJ & BOYCE

23.3.1 INSTANTANÉ DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PORTEFEUILLE DE PRODUITS

23.3.4 MISES À JOUR RÉCENTES

23.4 AIRTEL (UNE PARTIE DE BHARTI ENTERPRISES)

23.4.1 INSTANTANÉ DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PORTEFEUILLE DE PRODUITS

23.4.4 MISES À JOUR RÉCENTES

23,5 TP-LINK CORPORATION PTE. LTD

23.5.1 INSTANTANÉ DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PORTEFEUILLE DE PRODUITS

23.5.4 MISES À JOUR RÉCENTES

23.6 EZVIZ INC (UNE PARTIE DE HIKVISION)

23.6.1 INSTANTANÉ DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PORTEFEUILLE DE PRODUITS

23.6.4 MISES À JOUR RÉCENTES

23,7 LOREX CORPORATION (ACQUISE PAR ZHEJIANG DAHUA TECHNOLOGY)

23.7.1 INSTANTANÉ DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PORTEFEUILLE DE PRODUITS

23.7.4 MISES À JOUR RÉCENTES

23,8 MULTI GIGA (ACQUIS PAR GRUPO MULTI)

23.8.1 INSTANTANÉ DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PORTEFEUILLE DE PRODUITS

23.8.4 MISES À JOUR RÉCENTES

23,9 XIAOMI

23.9.1 INSTANTANÉ DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PORTEFEUILLE DE PRODUITS

23.9.4 MISES À JOUR RÉCENTES

23.1 ANKER (UNE PARTIE D'ANKER INNOVATIONS TECHNOLOGY)

23.10.1 INSTANTANÉ DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PORTEFEUILLE DE PRODUITS

23.10.4 MISES À JOUR RÉCENTES

23.11 EATON

23.11.1 INSTANTANÉ DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PORTEFEUILLE DE PRODUITS

23.11.4 MISES À JOUR RÉCENTES

23.12 FOSCAM (FILIALE DE FOSCAM INTELLIGENT TECHNOLOGY CO., LTD)

23.12.1 INSTANTANÉ DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PORTEFEUILLE DE PRODUITS

23.12.4 MISES À JOUR RÉCENTES

23.13 QUBO (UNE ENTREPRISE DE GROUPE DE HÉROS)

23.13.1 INSTANTANÉ DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PORTEFEUILLE DE PRODUITS

23.13.4 MISES À JOUR RÉCENTES

23.14 TRUEVIEW (UNE MARQUE PHARE DE WARNER ELECTRONICS (I) PVT. LTD)

23.14.1 INSTANTANÉ DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PORTEFEUILLE DE PRODUITS

23.14.4 MISES À JOUR RÉCENTES

23.15 SIMPLISAFE, INC.

23.15.1 INSTANTANÉ DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PORTEFEUILLE DE PRODUITS

23.15.4 MISES À JOUR RÉCENTES

23.16 ANNEAU

23.16.1 INSTANTANÉ DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PORTEFEUILLE DE PRODUITS

23.16.4 MISES À JOUR RÉCENTES

23h17 HAA

23.17.1 INSTANTANÉ DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PORTEFEUILLE DE PRODUITS

23.17.4 MISES À JOUR RÉCENTES

23.18 WYZE LABS, INC.

23.18.1 INSTANTANÉ DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PORTEFEUILLE DE PRODUITS

23.18.4 MISES À JOUR RÉCENTES

23.19 ARLO (UNE FAMILLE DE NETGEAR)

23.19.1 INSTANTANÉ DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PORTEFEUILLE DE PRODUITS

23.19.4 MISES À JOUR RÉCENTES

23.2 NEST LABS (ACQUIS PAR GOOGLE)

23.20.1 INSTANTANÉ DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PORTEFEUILLE DE PRODUITS

23.20.4 MISES À JOUR RÉCENTES

23.21 BLINK (UNE SOCIÉTÉ AMAZON)

23.21.1 INSTANTANÉ DE L'ENTREPRISE

23.21.2 ANALYSE DES REVENUS

23.21.3 PORTEFEUILLE DE PRODUITS

23.21.4 MISES À JOUR RÉCENTES

23.22 SWANN COMMUNICATIONS INC. (INFINOVA INTERNATIONAL LTD)

23.22.1 INSTANTANÉ DE L'ENTREPRISE

23.22.2 ANALYSE DES REVENUS

23.22.3 PORTEFEUILLE DE PRODUITS

23.22.4 MISES À JOUR RÉCENTES

23.23 ZMODO

23.23.1 INSTANTANÉ DE L'ENTREPRISE

23.23.2 ANALYSE DES REVENUS

23.23.3 PORTEFEUILLE DE PRODUITS

23.23.4 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

24 RAPPORTS CONNEXES

25 QUESTIONNAIRE

26 CONCLUSION

27 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.