Global Wearable Biosensors In Clinical Trials Market

Taille du marché en milliards USD

TCAC :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

Global Wearable Biosensors in Clinical Trials Market Segmentation, By Product Type (Biosensor Patches, Wearable Devices, Smart Clothing, and Implantable Biosensors), Sensor Type (Electrochemical Sensors, Optical Sensors, Piezoelectric Sensors, Temperature Sensors, and Biochemical Sensors), Application (Chronic Disease Management, Clinical Trials Monitoring, Fitness and Wellness Monitoring, Real-Time Health Monitoring, and Emergency Care), End-User (Pharmaceutical Companies, Biotech Companies, Contract Research Organizations (CROs), and Hospitals and Clinical Centers), Distribution Channel (Direct Sales, Online Sales, and Third-Party Distributors) – Industry Trends and Forecast to 2032

Wearable Biosensors in Clinical Trials Market Analysis

The global wearable biosensors in clinical trials market is driven by the growing need for real-time monitoring in clinical research, especially in chronic disease management such as diabetes and cardiovascular diseases. With diabetes expected to affect 700 million people by 2045 and cardiovascular diseases impacting over 40% of adults globally, wearable biosensors are crucial for continuous patient data collection and remote monitoring in clinical trials. These devices enhance trial accuracy, improve patient compliance, and reduce costs, making them integral to drug development, particularly in personalized treatments for conditions such as cancer.

Wearable Biosensors in Clinical Trials Market Size

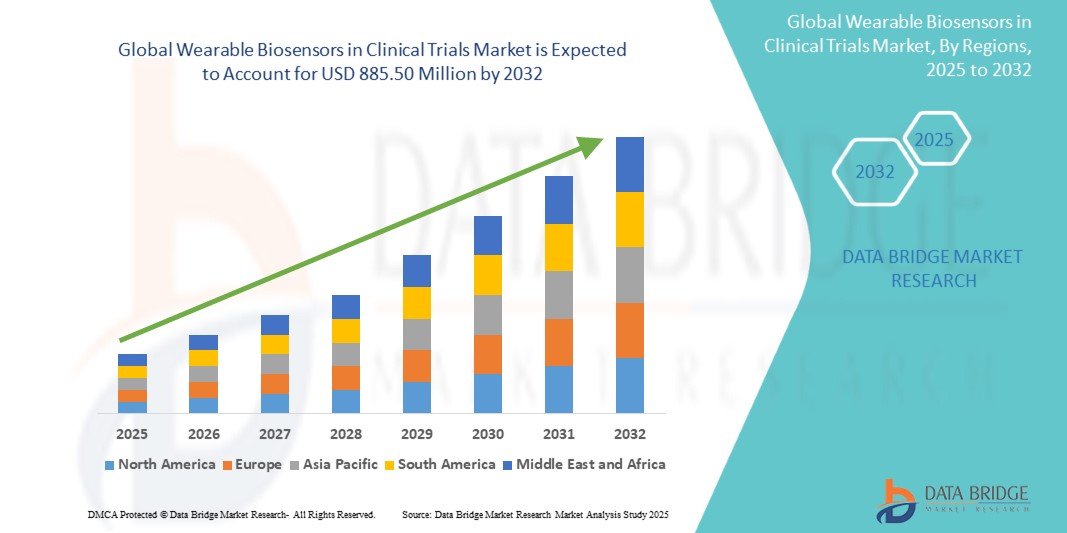

Global wearable biosensors in clinical trials market size was valued at USD 384.24 million in 2024 and is projected to reach USD 885.50 million by 2032, with a CAGR of 11.00% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Wearable Biosensors in Clinical Trials Market Trends

“Miniaturization and Enhanced Accuracy”

La miniaturisation et la précision accrue des biocapteurs portables constituent une tendance importante sur le marché des essais cliniques. Les progrès de la technologie des capteurs ont conduit au développement d’appareils plus petits, plus précis et moins intrusifs pour les patients. Ces biocapteurs compacts sont de plus en plus confortables à porter, garantissant une meilleure observance des patients dans les études cliniques. Leur précision accrue permet de détecter une gamme plus large de biomarqueurs, fournissant des données plus complètes. Cette tendance améliore la qualité des données collectées lors des essais, permettant des résultats plus fiables et un meilleur suivi de la santé des patients. À mesure que ces capteurs deviennent plus petits et plus efficaces, ils transforment la manière dont les essais cliniques sont menés.

Portée du rapport et segmentation du marché des biocapteurs portables dans les essais cliniques

|

Attributs |

Biocapteurs portables dans les essais cliniques : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

Abbott (États-Unis), Medtronic (Irlande), Koninklijke Philips NV (Pays-Bas), Biolinq, Inc. (États-Unis), Sensirion AG (Suisse), VitalConnect, Inc. (États-Unis), Giant Medical Co., Ltd. (Chine), Apple Inc. (États-Unis), Google (États-Unis), Garmin Ltd. (États-Unis), Omron Corporation (Japon), Samsung Electronics Co., Ltd. (Corée du Sud), Honeywell International Inc. (États-Unis), Huawei Technologies Co., Ltd. (Chine) et Biotronik SE & Co. KG (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des biocapteurs portables dans les essais cliniques

Les biocapteurs portables utilisés dans les essais cliniques sont des dispositifs portables et non invasifs conçus pour surveiller et collecter des données physiologiques des patients en temps réel au cours de recherches cliniques. Ces biocapteurs sont portés sur le corps et peuvent suivre divers paramètres de santé tels que la fréquence cardiaque, la température, la glycémie, la respiration et l'activité physique. En capturant continuellement des données, ils fournissent aux chercheurs des informations précises et en temps réel sur l'état des patients, ce qui permet une meilleure surveillance, une meilleure observance des patients et des essais cliniques plus efficaces. Ces dispositifs jouent un rôle crucial dans les essais cliniques décentralisés et à distance, améliorant la précision des données et les résultats globaux des essais.

Dynamique du marché des biocapteurs portables dans les essais cliniques

Conducteurs

- Prévalence croissante des maladies chroniques

La prévalence croissante des maladies chroniques est un facteur important de croissance du marché des biocapteurs portables, en particulier dans les essais cliniques. Les maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires sont en augmentation dans le monde entier en raison du vieillissement de la population, des changements de mode de vie et des facteurs environnementaux. Ces maladies nécessitent souvent une surveillance continue pour gérer les symptômes et prévenir les complications. Les biocapteurs portables sont idéaux à cet effet, car ils fournissent des données en temps réel sur des paramètres de santé vitaux tels que la glycémie, la fréquence cardiaque et les niveaux d'oxygène. Dans les essais cliniques, ces appareils offrent des informations précieuses sur la santé des patients, améliorant la précision des résultats des essais et renforçant la sécurité des patients. En permettant une surveillance constante et non invasive, les biocapteurs portables contribuent à assurer une meilleure gestion de ces maladies chroniques, réduisent le besoin de visites fréquentes à l'hôpital et permettent aux chercheurs de capturer des données plus précises et plus rapides. Cette tendance favorise l'adoption généralisée des biocapteurs portables, en particulier dans les essais de thérapies contre les maladies chroniques.

Par exemple,

Selon un article publié par le NCBI, en septembre 2024, la prévalence cardiovasculaire devrait augmenter de 90,0 % entre 2025 et 2050, et la mortalité brute devrait augmenter de 73,4 %. Cette augmentation significative des maladies cardiovasculaires devrait stimuler la demande de solutions de santé avancées, notamment de biocapteurs portables, pour permettre une meilleure surveillance, une détection précoce et une meilleure gestion des maladies cardiovasculaires.

- Progrès dans la technologie des capteurs

Les progrès de la technologie des capteurs favorisent considérablement l’adoption de biocapteurs portables dans les essais cliniques. Les innovations en matière de miniaturisation ont permis de créer des dispositifs plus petits et plus discrets, plus confortables à porter pour les patients, favorisant ainsi une meilleure conformité dans les études à long terme. La précision accrue des biocapteurs permet une surveillance plus précise des paramètres de santé clés, tels que la fréquence cardiaque, la glycémie et la tension artérielle, fournissant des données fiables pour les essais cliniques. De plus, la capacité de ces capteurs à surveiller une gamme plus large de biomarqueurs permet aux chercheurs de recueillir des informations de santé plus complètes, améliorant ainsi la profondeur et la qualité des données cliniques. Ces avancées technologiques rendent les biocapteurs portables plus efficaces et efficients, permettant une surveillance continue et non invasive des patients pendant les essais cliniques. En capturant des données en temps réel, ces dispositifs améliorent l’efficacité globale des essais, réduisent la charge des patients et améliorent la précision des résultats des essais, contribuant ainsi à des résultats plus positifs et à un développement plus rapide des médicaments.

Par exemple,

En novembre 2024, selon un article publié par John Wiley & Sons, Inc., les récents développements dans le domaine des biocapteurs électrochimiques portables ont ouvert la voie à une surveillance continue des biomarqueurs sur le corps, facilitant ainsi les soins de santé personnalisés, en temps réel et préventifs. Cette innovation devrait stimuler la croissance du marché des biocapteurs portables en améliorant la surveillance des patients, en améliorant la gestion des maladies et en permettant la détection précoce des problèmes de santé.

Opportunités

- La tendance croissante vers des essais cliniques décentralisés

La tendance croissante vers les essais cliniques décentralisés (DCT) présente une opportunité majeure pour les biocapteurs portables. Les DCT permettent de mener des études cliniques en dehors des cadres cliniques traditionnels, permettant aux patients de participer depuis leur domicile ou d'autres endroits pratiques. Cette flexibilité contribue à réduire les défis logistiques tels que les coûts et le temps de déplacement, rendant les essais plus accessibles à une population de patients plus large. Les biocapteurs portables jouent un rôle essentiel dans cette transition en permettant la surveillance à distance des patients. Ces appareils collectent en continu des données de santé en temps réel, telles que la fréquence cardiaque, la tension artérielle et la glycémie, sans nécessiter de visites fréquentes en personne. Cela permet une évaluation continue de la santé des patients, garantissant l'exactitude des données et la sécurité des patients tout au long de l'essai. En rationalisant la collecte de données et en améliorant l'engagement des patients, les biocapteurs portables améliorent le recrutement, la rétention et la conformité des patients, tout en augmentant l'efficacité globale des essais cliniques, accélérant ainsi le développement de nouveaux traitements.

Par exemple,

En octobre 2023, selon un article publié par le NCBI, les essais cliniques décentralisés (ECD) sont de plus en plus adoptés dans la recherche clinique, permettant de mener des études à distance avec l'aide de la télémédecine et de prestataires de soins de santé locaux. Cette approche offre l'occasion d'élargir l'accès aux essais, d'améliorer le recrutement et la rétention des patients et de réduire les obstacles logistiques, ce qui conduit à des études cliniques plus efficaces et plus accessibles.

- Intégration avec l'intelligence artificielle (IA) et l'apprentissage automatique

L’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) aux biocapteurs portables offre une opportunité significative d’améliorer la fonctionnalité et l’impact des dispositifs portables dans les essais cliniques. Les algorithmes d’IA et de ML peuvent traiter de vastes quantités de données en temps réel collectées par les biocapteurs, ce qui permet une analyse avancée et l’identification de schémas de santé complexes qui seraient difficiles à détecter manuellement. Ces technologies peuvent aider à suivre les tendances de santé des patients, à prédire les réponses au traitement et à détecter les premiers signes d’événements indésirables, offrant ainsi des informations plus approfondies sur les résultats des essais. En tirant parti de l’IA et du ML, les biocapteurs portables peuvent faciliter une médecine plus personnalisée, car les plans de traitement peuvent être adaptés en fonction des données individuelles des patients. Cela conduit à une identification plus rapide des résultats des essais et à une meilleure prise de décision, améliorant ainsi l’efficacité globale et le succès des essais cliniques. En conséquence, la combinaison de l’IA, du ML et des biocapteurs portables accélère la recherche clinique, favorisant une adoption accrue de ces technologies dans les milieux cliniques.

Par exemple,

En novembre 2024, selon un article publié par MDPI, les biocapteurs portables alimentés par l’IA, utilisant des technologies de détection optique et électrochimique, peuvent transformer le diagnostic des maladies en détectant des biomarqueurs et en permettant une surveillance continue de maladies telles que le diabète. Grâce à l’IA, ces appareils améliorent la précision, reconnaissent les schémas de santé et permettent des diagnostics plus précoces, offrant une opportunité significative de révolutionner les soins de santé personnalisés et la gestion proactive des maladies.

Contraintes/Défis

- Préoccupations relatives à la confidentialité et à la sécurité des données

Les problèmes de confidentialité et de sécurité des données constituent un frein important pour le marché mondial des biocapteurs portables dans les essais cliniques. Ces appareils collectent des données de santé sensibles, notamment la fréquence cardiaque, la tension artérielle, la glycémie et l'activité physique, qui sont essentielles pour surveiller les patients en temps réel. Cependant, la collecte et la transmission de ces données suscitent des inquiétudes quant aux accès non autorisés, aux violations de données et aux abus potentiels. Pour garantir le respect de réglementations strictes telles que le règlement général sur la protection des données (RGPD) et la loi sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA), des mesures de sécurité robustes sont nécessaires pour protéger la confidentialité des patients. Cette nécessité augmente le coût et la complexité de l'intégration des biocapteurs portables dans les essais cliniques. De plus, les patients peuvent hésiter à participer aux études cliniques en raison de préoccupations concernant la confidentialité de leurs données de santé. Ces problèmes limitent l'adoption complète des biocapteurs portables, en particulier dans les régions où les lois sur la confidentialité sont strictes, ce qui entrave le potentiel de croissance du marché.

Par exemple,

En novembre 2023, selon un article publié par The Healthcare Technology Report, ces dernières années, les avancées technologiques portables, telles que les trackers de santé économiques de FitBit et d’Apple, ont transformé l’engagement et la collaboration des patients. Une enquête de Software Advice menée en 2023 auprès de plus de 850 patients a révélé que 87 % préfèrent les médecins qui utilisent des données portables, bien que 41 % s’inquiètent des violations de la sécurité des données et 37 % craignent que des données inexactes affectent leur santé. Bien que ces technologies améliorent les soins de santé, les préoccupations concernant la sécurité et l’exactitude des données peuvent constituer un frein, entravant leur adoption généralisée.

- Défis réglementaires et de conformité

Les défis réglementaires et de conformité constituent un obstacle majeur pour le marché mondial des biocapteurs portables dans les essais cliniques. Ces dispositifs, classés comme dispositifs médicaux, doivent respecter des réglementations strictes établies par des autorités telles que la FDA, l'EMA et d'autres organismes régionaux pour garantir la sécurité, la précision et l'efficacité. Cependant, ces réglementations peuvent différer considérablement d'une région à l'autre, ce qui entraîne des retards dans les processus d'approbation et une augmentation des coûts pour les entreprises. En outre, les biocapteurs portables doivent se conformer à des normes strictes en matière de sécurité des données et de confidentialité des patients, telles que celles décrites dans la loi HIPAA et le RGPD, ce qui peut encore compliquer leur adoption dans les essais cliniques. À mesure que les technologies des biocapteurs portables continuent d'évoluer, les cadres réglementaires doivent constamment s'adapter pour tenir compte de nouvelles fonctionnalités et capacités. Cette dynamique crée de l'incertitude pour les fabricants, ralentissant l'innovation et retardant l'intégration de nouveaux produits dans les essais cliniques. Ces complexités augmentent le temps et l'investissement financier nécessaires pour mettre les biocapteurs portables sur le marché.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Portée du marché des biocapteurs portables dans les essais cliniques

Le marché est segmenté en fonction du type de produit, du type de capteur, de l'application, de l'utilisateur final et du canal de distribution. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de produit

- Patchs de biocapteurs

- Appareils portables

- Vêtements intelligents

- Biocapteurs implantables

Type de capteur

- Capteurs électrochimiques

- Capteurs optiques

- Capteurs piézoélectriques

- Capteurs de température

- Capteurs biochimiques

Application

- Gestion des maladies chroniques

- Suivi des essais cliniques

- Suivi de la condition physique et du bien-être

- Surveillance de la santé en temps réel

- Soins d'urgence

Utilisateur final

- Sociétés pharmaceutiques

- Sociétés de biotechnologie

- Organismes de recherche sous contrat (ORC)

- Hôpitaux et centres cliniques

Canal de distribution

- Vente directe

- Ventes en ligne

- Distributeurs tiers

Analyse régionale du marché des biocapteurs portables dans les essais cliniques

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, type de produit, type de capteur, application, utilisateur final et canal de distribution comme référencé ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L'Amérique du Nord devrait dominer le marché en raison de sa solide infrastructure de soins de santé, qui comprend des installations médicales de pointe et un accès à des technologies de pointe. L'adoption élevée par la région de traitements médicaux innovants, notamment des procédures mini-invasives telles que la TPVR, renforce encore sa domination du marché.

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison de plusieurs facteurs clés. La région connaît une augmentation significative des investissements dans les soins de santé, ce qui conduit à un meilleur accès aux traitements médicaux et aux infrastructures de pointe.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Wearable Biosensors in Clinical Trials Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Wearable Biosensors in Clinical Trials Market Leaders Operating in the Market Are:

- Abbott (U.S.)

- Medtronic (Ireland)

- Koninklijke Philips N.V. (Netherlands)

- Biolinq, Inc. (U.S.)

- Sensirion AG (Switzerland)

- VitalConnect, Inc. (U.S.)

- Giant Medical Co., Ltd. (China)

- Apple Inc. (U.S.)

- Google (U.S.)

- Garmin Ltd. (U.S.)

- Omron Corporation (Japan)

- Samsung Electronics Co., Ltd. (South Korea)

- Honeywell International Inc. (U.S.)

- Huawei Technologies Co., Ltd. (China)

- Biotronik SE & Co. KG (Germany)

Latest Developments in Wearable Biosensors in Clinical Trials Market

- In October 2024, Strados Labs has partnered with Trialogics, a clinical trial software and logistics provider, to enhance the distribution of its RESP Biosensors to clinical trial sites worldwide. This collaboration will help Strados Labs optimize logistics, improving the efficiency and reach of their product in global clinical trials

- In April 2024, according to an article published by smartQare, Royal Philips has partnered with smartQare to integrate its viQtor solution with Philips' clinical patient monitoring platforms, starting in Europe. This collaboration will help Philips enhance its continuous patient monitoring capabilities, both in and outside of hospitals, expanding its reach and improving patient care

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.