Middle East And Africa Infection Surveillance Solution Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

500.50 Million

USD

1,257.03 Million

2025

2033

USD

500.50 Million

USD

1,257.03 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 1,257.03 Million | |

| % | |

|

Segmentation du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique, par produits (logiciels et services), type d'infection (infections du site opératoire (ISO), infections du sang (IS), infections urinaires (IU), infections du sang associées aux cathéters veineux centraux (ISAC), infections urinaires associées aux cathéters (IUAC) et autres), utilisateur final (hôpitaux, établissements de soins de longue durée, cliniques, centres de chirurgie ambulatoire, établissements universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

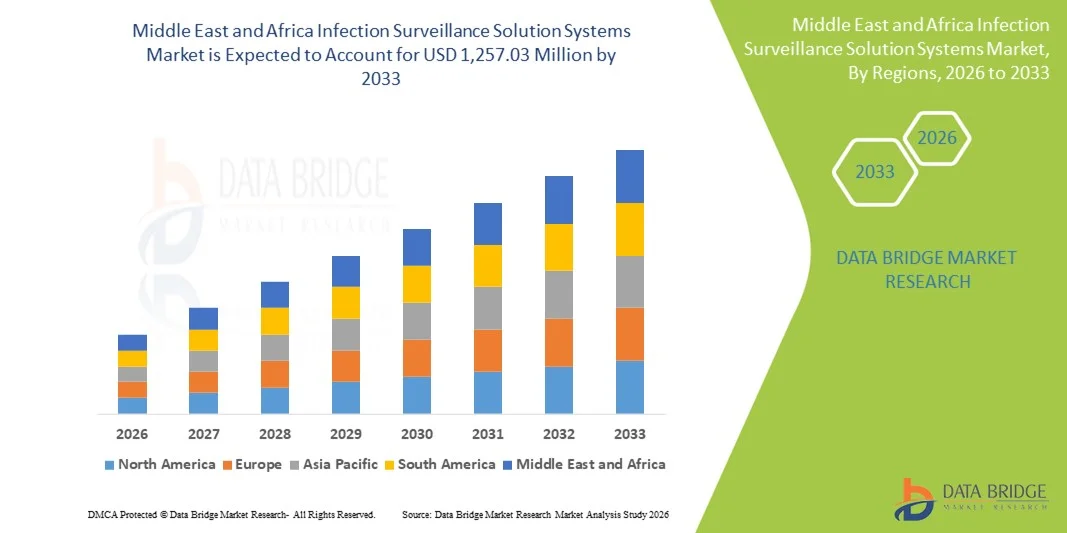

Taille du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

- Le marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique était évalué à 500,50 millions de dollars américains en 2025 et devrait atteindre 1 257,03 millions de dollars américains d’ici 2033 , soit un TCAC de 12,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la hausse des taux d'infections associées aux soins (IAS), la numérisation accrue des flux de travail hospitaliers et la mise en œuvre croissante d'outils de surveillance en temps réel dans les établissements de santé publics et privés.

- De plus, la demande croissante de plateformes de surveillance des infections automatisées, précises et intégrées fait des systèmes de surveillance un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de surveillance des infections dans toute la région, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

- Les systèmes de surveillance des infections, conçus pour suivre, analyser et gérer numériquement les infections associées aux soins (IAS), deviennent des composantes essentielles des dispositifs modernes de lutte contre les infections au Moyen-Orient et en Afrique, les hôpitaux privilégiant la déclaration automatisée, la surveillance en temps réel et l'amélioration de la sécurité des patients.

- L'adoption croissante des plateformes de surveillance des infections est motivée par l'augmentation de l'incidence des infections nosocomiales, les initiatives nationales de santé numérique et la demande croissante de capacités de suivi automatisé et précis des infections dans les établissements de santé publics, privés et spécialisés.

- L'Arabie saoudite a dominé le marché du Moyen-Orient et de l'Afrique avec une part de marché de 32,4 % en 2025, grâce à des infrastructures de santé avancées, des politiques nationales strictes de contrôle des infections et des initiatives de transformation numérique accélérées dans le cadre de la Vision 2030, ce qui a permis un déploiement accru de solutions de surveillance automatisées dans les principaux réseaux hospitaliers.

- L'Afrique du Sud devrait être le pays à la croissance la plus rapide en 2025, grâce à l'augmentation des investissements dans la modernisation des hôpitaux, l'expansion des programmes de prévention des infections et l'adoption croissante des plateformes de surveillance basées sur le cloud dans les systèmes de santé publics et privés.

- Le segment des logiciels a dominé le marché en 2025 avec une part de 58,6 %, alimentée par la demande croissante de plateformes d'analyse interopérables et basées sur le cloud, capables de s'intégrer aux dossiers médicaux électroniques et aux flux de travail automatisés de détection des infections nosocomiales, permettant ainsi des opérations de contrôle des infections évolutives et rentables dans toute la région.

Portée du rapport et segmentation du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

|

Attributs |

Solutions de surveillance des infections au Moyen-Orient et en Afrique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

Intégration de l'automatisation pilotée par l'IA et de l'analyse avancée

- Une tendance majeure et croissante sur le marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique est l'intégration accrue de l'analyse de données basée sur l'IA et de l'automatisation intelligente dans les plateformes de contrôle des infections. Cette intégration permet aux hôpitaux de surveiller les infections nosocomiales avec plus de précision et d'efficacité, tout en améliorant la prise de décision clinique et la sécurité des patients.

- Par exemple, les modules de surveillance basés sur l'IA déployés dans les principaux hôpitaux d'Arabie saoudite et des Émirats arabes unis peuvent analyser automatiquement les données des patients, détecter les schémas d'infection anormaux et générer des alertes en temps réel pour les équipes de contrôle des infections, contribuant ainsi à réduire les erreurs de déclaration manuelle et à améliorer les délais de réponse.

- L'intégration de l'IA dans les systèmes de surveillance des infections permet des fonctionnalités telles que la modélisation prédictive des épidémies, la détection automatisée des anomalies et la priorisation intelligente des alertes. Par exemple, des plateformes comme SurvellinX de Baxter et VigiLanz utilisent des algorithmes d'IA pour affiner la précision des alertes et apprendre en continu des données hospitalières, aidant ainsi les équipes de contrôle des infections à se concentrer sur les événements à haut risque et à optimiser les interventions liées aux infections nosocomiales.

- L'intégration transparente des plateformes de surveillance des infections aux systèmes d'information hospitaliers, aux dossiers médicaux électroniques et aux systèmes d'information de laboratoire permet un suivi centralisé des infections des patients, de l'utilisation des antimicrobiens et de l'efficacité des flux de travail hospitaliers, créant ainsi un écosystème de contrôle des infections interconnecté à travers les établissements.

- Cette tendance vers des technologies de surveillance plus intelligentes, automatisées et interconnectées redéfinit les attentes en matière de normes de contrôle des infections dans les hôpitaux du Moyen-Orient et d'Afrique. Par conséquent, des entreprises telles que Wolters Kluwer et Premier, Inc. développent des modules d'intelligence artificielle capables de générer des rapports automatisés, des alertes prédictives et des analyses cliniques avancées, afin d'améliorer les résultats en matière de contrôle des infections.

- La demande de systèmes de surveillance des infections interopérables et améliorés par l'IA augmente rapidement dans les hôpitaux publics et privés, les établissements de santé privilégiant la détection précoce des infections nosocomiales, une meilleure conformité réglementaire et des capacités de prévention des infections renforcées.

Dynamique du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

Conducteur

Augmentation des infections nosocomiales et transformation numérique des hôpitaux

- L'augmentation des infections nosocomiales au Moyen-Orient et en Afrique, conjuguée à l'adoption croissante des technologies de santé numérique dans les hôpitaux, est un facteur majeur du besoin croissant de systèmes automatisés de surveillance des infections.

- Par exemple, en mars 2025, de grands hôpitaux multidisciplinaires d'Arabie saoudite et d'Afrique du Sud ont lancé des programmes de transformation numérique intégrant des outils de surveillance des infections basés sur l'IA dans leurs cadres nationaux d'amélioration de la qualité, témoignant d'une forte demande institutionnelle en matière de surveillance automatisée.

- Face aux risques sanitaires toujours importants que représentent les infections nosocomiales, les hôpitaux adoptent des systèmes offrant des fonctionnalités telles que la surveillance en temps réel, le suivi de l'utilisation des antimicrobiens et les alertes automatisées en cas d'infections nosocomiales, permettant aux équipes de contrôle des infections de réagir rapidement et de réduire la morbidité liée aux infections.

- De plus, le développement des dossiers médicaux électroniques, l'automatisation des laboratoires et l'intégration des systèmes d'information hospitaliers rendent les plateformes de surveillance des infections essentielles pour améliorer la conformité réglementaire, renforcer les pratiques de prévention des infections et optimiser les résultats globaux pour les patients.

- La capacité d'automatiser la détection des infections nosocomiales, de rationaliser les flux de travail de signalement et de réduire les efforts de surveillance manuelle est un facteur clé qui accélère l'adoption des systèmes de surveillance des infections dans les grands hôpitaux publics et les réseaux de soins de santé privés émergents au Moyen-Orient et en Afrique.

- L'importance croissante accordée à la modernisation des infrastructures numériques, conjuguée aux exigences nationales en matière de qualité des soins de santé et aux initiatives gouvernementales de soutien, accélère la mise en œuvre de solutions de surveillance avancées dans toute la région.

Retenue/Défi

Limites de l'intégration des données et défis de conformité dans les systèmes de santé

- Les difficultés liées à l'hétérogénéité des infrastructures informatiques de santé, à l'interopérabilité limitée et à la complexité de la gestion des données dans les hôpitaux de la région MENA constituent des obstacles importants à l'adoption généralisée des systèmes de surveillance des infections.

- Par exemple, plusieurs hôpitaux en Afrique continuent de faire face à des problèmes tels que la fragmentation des systèmes de dossiers médicaux électroniques et la numérisation incomplète, ce qui rend difficile l'intégration avec les plateformes de surveillance avancées et ralentit la pénétration du marché.

- Il est essentiel de remédier à ces contraintes infrastructurelles en améliorant les normes d'interopérabilité, en modernisant les systèmes informatiques hospitaliers et en renforçant les cadres de gouvernance des données afin de garantir des flux de travail de surveillance fluides. Des entreprises comme Wolters Kluwer et Cerner mettent l'accent sur des couches d'intégration sécurisées et des protocoles de gestion des données conformes pour faciliter l'adoption de ces solutions par les hôpitaux.

- De plus, le coût initial élevé des logiciels de surveillance avancés, associé à la nécessité de disposer de personnel qualifié pour gérer et interpréter les données, peut constituer un obstacle pour les hôpitaux aux ressources limitées, en particulier dans les régions africaines à faible revenu où les priorités budgétaires restent axées sur les services médicaux essentiels.

- Bien que l'accessibilité financière s'améliore progressivement, la perception de processus d'installation complexes et d'exigences de maintenance continue peut freiner l'adoption dans les établissements ayant une expérience limitée en matière de santé numérique, réduisant ainsi le rythme d'expansion sur certains marchés.

- Pour soutenir la croissance du marché dans toute la région MENA, il sera essentiel de surmonter ces défis grâce à des programmes de renforcement des capacités, un soutien financier accru et le développement de solutions de surveillance plus rentables et simplifiées.

Étendue du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

Le marché est segmenté en fonction des produits, du type d'infection et de l'utilisateur final.

- Sous-produits

Le marché est segmenté, selon les produits, en logiciels et services. Le segment des logiciels a dominé le marché en 2025 avec une part de 58,6 %, porté par le besoin croissant de surveillance automatisée des infections, d'analyses en temps réel et d'une intégration fluide avec les systèmes d'information hospitaliers. Les hôpitaux d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud s'appuient de plus en plus sur des plateformes logicielles avancées pour détecter les tendances, identifier les risques et améliorer la prise de décision clinique. Les solutions logicielles en nuage offrent également évolutivité et accessibilité à distance, permettant aux équipes de contrôle des infections de surveiller efficacement plusieurs unités. Ce segment bénéficie en outre des pressions réglementaires exigeant des rapports numériques et une documentation standardisée sur les infections nosocomiales, ce qui renforce le rôle des logiciels comme pilier de la modernisation de la surveillance des infections au Moyen-Orient et en Afrique.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'assistance à la mise en œuvre, de configuration des systèmes, de formation et de maintenance dans les hôpitaux publics et privés. Nombre d'établissements de santé du Moyen-Orient et d'Afrique du Nord ne disposent pas d'équipes informatiques dédiées, ce qui rend les services professionnels indispensables à l'intégration et à l'optimisation des systèmes de surveillance. Les déploiements dans le cloud renforcent encore le besoin de services gérés et de surveillance continue. Les programmes de transformation numérique pilotés par les gouvernements d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud stimulent les investissements dans le support technique à long terme. Face à la recherche de performances système fiables, de flux de travail personnalisés et de conformité réglementaire, les offres de services deviennent un facteur de plus en plus crucial pour la réussite de l'adoption des systèmes de surveillance.

- Par type d'infection

Selon le type d'infection, le marché est segmenté en infections du site opératoire (ISO), infections du sang (bactériémies), infections urinaires (IU), infections du sang liées à un cathéter veineux central (ISLC), infections urinaires liées à un cathéter (IULC) et autres. Le segment des infections du site opératoire (ISO) a dominé le marché en 2025, en raison de la forte prévalence des infections post-opératoires et du fardeau important qu'elles représentent pour les hôpitaux du Moyen-Orient et d'Afrique du Nord (MEA). Les établissements d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud, qui pratiquent un volume chirurgical important, privilégient les outils de surveillance des ISO afin d'améliorer les résultats chirurgicaux et de se conformer aux normes de sécurité en constante évolution. Les plateformes de surveillance des ISO intègrent les données des blocs opératoires, des laboratoires et des services d'hospitalisation, permettant des alertes en temps réel et un reporting efficace. L'augmentation du nombre d'interventions chirurgicales et l'accent mis par la réglementation sur la sécurité chirurgicale continuent de stimuler l'adoption des outils de surveillance des ISO dans toute la région.

Le segment des infections du sang associées aux cathéters veineux centraux (ISAC) devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation du recours aux procédures invasives liées aux cathéters veineux centraux et du besoin croissant d'une surveillance précise des infections en soins intensifs. Les hôpitaux adoptent des systèmes automatisés de surveillance des ISAAC, intégrés aux dossiers médicaux électroniques, afin de comptabiliser les jours de cathétérisme, d'analyser les indicateurs de risque et de faciliter une intervention rapide. Les programmes nationaux de qualité dans les pays du Moyen-Orient et d'Afrique du Nord soulignent l'importance de la surveillance des ISAAC. L'expansion des unités de soins intensifs et l'augmentation des admissions en réanimation, conjuguées à la nécessité de réduire la morbidité et la mortalité, font de la surveillance des ISAAC un secteur en forte croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, établissements de soins de longue durée, cliniques, centres de chirurgie ambulatoire, instituts de recherche et autres. Le segment des hôpitaux a dominé le marché en 2025, du fait de leur volume important de patients, de la complexité de leurs environnements de soins et de leur forte exposition aux infections nosocomiales. Les hôpitaux d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud s'appuient fortement sur des solutions de surveillance des infections pour gérer les risques multidépartementaux, surveiller les infections en soins intensifs et se conformer aux obligations réglementaires de déclaration. Leur infrastructure numérique avancée et leurs investissements continus dans les technologies de l'information en santé favorisent une forte adoption des plateformes de surveillance automatisées. Le besoin d'intégration des données provenant des laboratoires, des dossiers médicaux électroniques et des systèmes de pharmacie renforce encore le rôle prépondérant des hôpitaux dans ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions en ambulatoire dans la région et l'importance accrue accordée à la sécurité chirurgicale. Les CCA adoptent des solutions de surveillance des infections afin de contrôler les infections post-opératoires, de se conformer aux normes d'accréditation et de garantir la sécurité et la qualité des interventions chirurgicales en ambulatoire. Les outils de surveillance économiques basés sur le cloud sont particulièrement adaptés aux flux de travail des CCA, permettant un déploiement rapide et une intégration aisée. L'augmentation des investissements dans les structures de soins ambulatoires en Arabie saoudite et aux Émirats arabes unis contribue également à accélérer la croissance de ce segment.

Analyse régionale du marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché du Moyen-Orient et de l'Afrique avec une part de marché de 32,4 % en 2025, grâce à des infrastructures de santé avancées, des politiques nationales strictes de contrôle des infections et des initiatives de transformation numérique accélérées dans le cadre de la Vision 2030, ce qui a permis un déploiement accru de solutions de surveillance automatisées dans les principaux réseaux hospitaliers.

- Les hôpitaux d'Arabie saoudite privilégient les solutions de surveillance des infections en raison de leur capacité à rationaliser la production de rapports automatisés, à fournir des informations en temps réel sur les tendances des infections et à garantir la conformité aux réglementations de plus en plus strictes du pays en matière de qualité des soins de santé et de contrôle des infections.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, de vastes réseaux hospitaliers de soins tertiaires et des programmes nationaux visant à réduire les infections nosocomiales, ce qui positionne l'Arabie saoudite comme le principal centre de déploiement des technologies de surveillance des infections au Moyen-Orient et en Afrique.

Analyse du marché des systèmes de surveillance des infections en Arabie saoudite

L’Arabie saoudite a capté la plus grande part de revenus du marché MENA en 2025, grâce à des investissements importants dans l’infrastructure de santé numérique et à des initiatives nationales visant à minimiser les infections nosocomiales. Les principaux hôpitaux du pays déploient rapidement des plateformes automatisées de surveillance des infections afin d’appuyer la prise de décision clinique, de rationaliser les rapports et de se conformer aux exigences réglementaires strictes des autorités sanitaires. Le développement des établissements de soins tertiaires de pointe, conjugué au programme de transformation numérique Vision 2030 de l’Arabie saoudite, accélère considérablement l’adoption de ces plateformes. Par ailleurs, l’intégration croissante des systèmes de surveillance des infections aux systèmes d’information hospitaliers et aux bases de données de santé centralisées positionne l’Arabie saoudite comme un acteur majeur du secteur des technologies de surveillance dans la région.

Aperçu du marché des systèmes de surveillance des infections aux Émirats arabes unis (EAU)

Le marché des systèmes de surveillance des infections aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, grâce à un système de santé hautement modernisé et à une priorité accordée à la sécurité des patients et aux protocoles de contrôle des infections. Les hôpitaux des Émirats arabes unis adoptent rapidement les technologies numériques, ce qui stimule la demande d'outils de surveillance automatisés capables d'assurer un suivi précis et en temps réel des infections. Cette croissance est également renforcée par les investissements dans les projets d'hôpitaux intelligents, l'essor du tourisme médical et des exigences d'accréditation rigoureuses, qui privilégient les systèmes de prévention des infections de pointe basés sur les technologies de l'information. Alors que les établissements de santé modernisent leurs infrastructures, tant pour les patients hospitalisés que pour les patients ambulatoires, les Émirats arabes unis demeurent l'un des pays les plus avancés de la région en matière d'adoption technologique des solutions de surveillance.

Analyse du marché des systèmes de surveillance des infections en Afrique du Sud

L’Afrique du Sud devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la prévention des infections et par la charge croissante des infections nosocomiales dans les établissements de santé publics et privés. Les hôpitaux et les cliniques adoptent rapidement des outils de surveillance numérique afin d’améliorer la précision des rapports et de se conformer aux normes en constante évolution. Le développement des systèmes de dossiers médicaux électroniques (DME), conjugué aux efforts nationaux de modernisation de l’infrastructure informatique de santé, favorise l’adoption de plateformes intégrées de surveillance des infections. Par ailleurs, la nécessité pour le pays de gérer les défis posés par les maladies infectieuses dans divers contextes de soins renforce la demande en technologies de surveillance des infections évolutives et automatisées.

Analyse du marché égyptien des systèmes de surveillance des infections

Le marché égyptien des systèmes de surveillance des infections devrait connaître une croissance annuelle composée (TCAC) considérable, portée par l'augmentation des investissements dans la modernisation du système de santé et par une volonté accrue de réduire la morbidité liée aux infections. Avec l'expansion de ses réseaux hospitaliers et le nombre croissant d'établissements de soins tertiaires, l'Égypte privilégie l'intégration d'outils numériques de contrôle des infections afin d'améliorer la précision clinique et l'efficacité opérationnelle. L'accent mis par le pays sur l'amélioration des indicateurs de qualité des soins et l'adoption des plateformes de dossiers médicaux électroniques (DME) permettent un déploiement plus rapide des solutions de surveillance. Cette tendance, soutenue à la fois par les programmes du secteur public et la modernisation des hôpitaux du secteur privé, renforce la position de l'Égypte en tant que marché émergent à forte croissance pour les technologies de surveillance des infections.

Part de marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique

Le secteur des systèmes de surveillance des infections au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- BD (États-Unis)

- Premier Inc., (États-Unis)

- Wolters Kluwer NV (Pays-Bas)

- Baxter (États-Unis)

- Cerner Corporation (États-Unis)

- GOJO Industries, Inc., (États-Unis)

- RLDotrix (Royaume-Uni)

- Vecna Technologies, Inc., (États-Unis)

- Société VigiLanz, (États-Unis)

- BIOMÉRIEUX (France)

- Clinisys Group Ltd (Royaume-Uni)

- Deb Group Ltd (Royaume-Uni)

- Merative, (États-Unis)

- PeraHealth Inc. (États-Unis)

- CenTrak, Inc. (États-Unis)

- Ecolab Inc. (États-Unis)

- Medexter Healthcare GmbH (Autriche)

- STANLEY Healthcare Solutions (États-Unis)

- Vitalacy Inc. (États-Unis)

- VIZZIA Technologies LLC (États-Unis)

Quels sont les développements récents sur le marché des systèmes de surveillance des infections au Moyen-Orient et en Afrique ?

- En novembre 2025, le Bureau régional de l'Organisation mondiale de la santé pour la Méditerranée orientale (OMS/EMRO) a organisé au Caire une réunion de haut niveau des partenaires du Système intégré de surveillance des maladies (SIM), rassemblant des experts techniques et des partenaires internationaux afin de faire progresser la coordination et le déploiement de systèmes de surveillance des maladies interopérables dans toute la région.

- En avril 2025, le Saudi Medical Journal a publié une étude exhaustive évaluant le rôle de l'intelligence artificielle dans la prévention et la surveillance des infections. Cette étude a mis en lumière comment les modèles d'apprentissage automatique, les systèmes de détection automatisés et l'évaluation prédictive des risques peuvent aider les hôpitaux à identifier plus tôt les épidémies et à optimiser les protocoles d'intervention. Ces résultats témoignent d'un soutien clinique et académique croissant au Moyen-Orient en faveur des solutions de surveillance des infections intégrant l'IA.

- En janvier 2025, Emirates Health Services (EHS) a dévoilé cinq nouvelles solutions de santé intelligentes lors du salon Arab Health 2025. Ces solutions visent à améliorer l'efficacité opérationnelle des hôpitaux et à renforcer la prise de décision clinique dans les établissements de santé des Émirats arabes unis. Elles intègrent des analyses basées sur l'intelligence artificielle, des tableaux de bord de surveillance automatisés et un suivi des performances en temps réel, permettant ainsi une identification plus rapide des risques d'infection potentiels.

- En décembre 2024, l'Arabie saoudite a enregistré une baisse de 48,8 % des infections du sang liées aux cathéters veineux centraux (CLABSI) dans ses unités de soins intensifs entre 2021 et 2024, selon une analyse publiée par le Saudi Gazette. Cette amélioration est le fruit des initiatives nationales de lutte contre les infections mises en œuvre par le ministère de la Santé, notamment des programmes de surveillance basés sur les données, des systèmes de signalement standardisés et le renforcement des protocoles de conformité hospitaliers.

- En septembre 2023, Emirates Health Services (EHS) a signé un protocole d'accord stratégique avec Care.AI pour déployer une solution de chambre de patient intelligente basée sur l'intelligence artificielle générative dans plusieurs établissements de santé des Émirats arabes unis. Ce système utilise une surveillance continue de l'environnement et du comportement des patients pour alerter les cliniciens en temps réel, contribuant ainsi à réduire les risques d'infections nosocomiales, à optimiser les flux de travail du personnel et à renforcer la surveillance des urgences et des soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.