Middle East And Africa Medical Device Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

147.92 Million

USD

433.94 Million

2025

2033

USD

147.92 Million

USD

433.94 Million

2025

2033

| 2026 –2033 | |

| USD 147.92 Million | |

| USD 433.94 Million | |

| % | |

|

Segmentation du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique, par type (détergent enzymatique et non enzymatique), produit et service (assistance et services de retraitement et dispositifs médicaux retraités), procédé (trempage préalable, nettoyage manuel, nettoyage automatique et désinfection), type de dispositifs (dispositifs critiques, semi-critiques et non critiques), application (dispositifs et accessoires), utilisateur final (hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

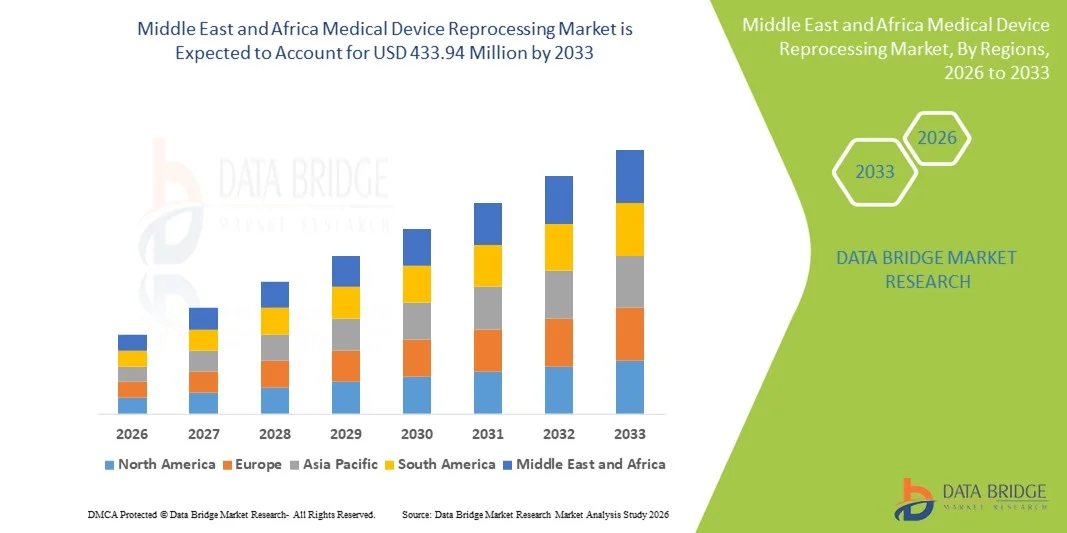

Taille du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

- Le marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique était évalué à 147,92 millions de dollars en 2025 et devrait atteindre 433,94 millions de dollars d'ici 2033 , soit un TCAC de 14,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la pression croissante sur les coûts des soins de santé, les préoccupations grandissantes concernant la gestion des déchets médicaux et l'adoption croissante de pratiques de retraitement qui permettent aux hôpitaux et aux centres chirurgicaux de réutiliser certains dispositifs à usage unique à moindres coûts d'exploitation tout en réduisant l'impact environnemental.

- De plus, la charge croissante des maladies chroniques, l'augmentation du nombre d'interventions chirurgicales et les cadres réglementaires et de réduction des déchets favorables dans les pays du Moyen-Orient et d'Afrique renforcent la demande de retraitement des dispositifs médicaux comme solution rentable et durable dans les établissements de santé publics et privés.

Analyse du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

- Le retraitement des dispositifs médicaux, qui comprend le nettoyage, la stérilisation, les tests et le reconditionnement des dispositifs médicaux à usage unique ou limité, devient une pratique de plus en plus essentielle dans les hôpitaux, les centres chirurgicaux et les centres de diagnostic du Moyen-Orient et d'Afrique en raison de son potentiel à réduire les coûts des soins de santé et à minimiser l'impact environnemental.

- L'adoption croissante du retraitement des dispositifs médicaux est principalement due à la hausse des dépenses de santé, à l'augmentation du nombre d'interventions chirurgicales et à une meilleure compréhension des pratiques de gestion durable des déchets médicaux , permettant ainsi aux établissements de santé de réutiliser les dispositifs en toute sécurité sans compromettre la sécurité des patients.

- L’Arabie saoudite a dominé le marché en 2025 avec la plus grande part de revenus (38,5 %), grâce à une infrastructure de santé avancée, à des initiatives gouvernementales favorisant la rentabilité et à l’adoption précoce de protocoles de retraitement standardisés dans les hôpitaux publics et privés.

- L'Afrique du Sud devrait connaître la croissance la plus rapide sur le marché du retraitement des dispositifs médicaux au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures hospitalières, à l'élargissement de l'accès aux soins chirurgicaux et à la multiplication des initiatives visant à améliorer l'accessibilité financière des soins de santé et à réduire les déchets médicaux.

- Le segment des dispositifs médicaux retraités a dominé le marché en 2025 avec une part de marché de 45,2 %, grâce à l'adoption croissante, par les hôpitaux et les centres de diagnostic, de dispositifs retraités validés afin de réduire les coûts tout en maintenant les normes de sécurité et de conformité.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

Progrès grâce à l'automatisation et à la standardisation des processus

- Une tendance importante et croissante sur le marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique est l'adoption accrue de systèmes automatisés de nettoyage et de stérilisation, ainsi que de protocoles standardisés, ce qui améliore la cohérence, l'efficacité et la sécurité des opérations de retraitement.

- Par exemple, les laveurs-désinfecteurs et stérilisateurs automatisés mis en place dans les hôpitaux d'Arabie saoudite permettent le nettoyage et la désinfection simultanés de plusieurs instruments, réduisant ainsi les erreurs manuelles et les besoins en main-d'œuvre.

- L'intégration des systèmes de suivi numérique et de codes-barres dans les flux de retraitement permet un meilleur suivi de l'utilisation des appareils, des cycles de retraitement et des calendriers de maintenance, améliorant ainsi la conformité réglementaire et l'efficacité opérationnelle.

- Ces avancées facilitent la gestion centralisée des dispositifs chirurgicaux et de diagnostic dans les hôpitaux et les cliniques, permettant au personnel de suivre l'état de chaque dispositif en temps réel et de réduire les délais de préparation des interventions.

- Cette tendance à l'automatisation et à la standardisation redéfinit les attentes en matière de fonctionnement des hôpitaux et des cliniques, incitant les prestataires de services à développer des solutions de retraitement optimisées, dont les principaux atouts sont la traçabilité, la conformité et l'efficacité.

- La demande de solutions de retraitement automatisées et standardisées croît rapidement dans les grands hôpitaux comme dans les centres de diagnostic, les établissements de santé accordant une importance croissante à la sécurité des patients, au respect des réglementations et à l'efficacité opérationnelle.

- On observe également une tendance croissante à externaliser les services de retraitement auprès de prestataires tiers spécialisés dans des pays comme l'Égypte et le Kenya, permettant ainsi aux petits établissements de santé d'accéder à un retraitement de haute qualité sans investissements importants.

Dynamique du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

Conducteur

Besoins croissants dus à la pression sur les coûts des soins de santé et au volume des interventions chirurgicales

- La pression croissante sur les dépenses de santé et l'augmentation du nombre d'interventions chirurgicales au Moyen-Orient et en Afrique sont des facteurs importants qui favorisent l'adoption du retraitement des dispositifs médicaux.

- Par exemple, en avril 2025, un grand hôpital d'Afrique du Sud a mis en œuvre un programme de retraitement à grande échelle afin de réduire les coûts liés aux instruments chirurgicaux à usage unique tout en maintenant la conformité aux normes de stérilisation.

- Alors que les hôpitaux et les cliniques cherchent à optimiser leurs budgets et à réduire les déchets médicaux, les dispositifs retraités constituent une alternative rentable aux nouveaux articles à usage unique, sans compromettre la sécurité des patients.

- De plus, l'accès croissant aux soins chirurgicaux et aux procédures diagnostiques engendre une demande grandissante de systèmes de retraitement fiables et efficaces dans les établissements de santé urbains et semi-urbains.

- L'efficacité opérationnelle, l'optimisation des ressources et la réduction durable des déchets offertes par le retraitement des dispositifs médicaux sont des facteurs clés qui favorisent son adoption dans les hôpitaux, les centres de diagnostic et les centres de chirurgie ambulatoire de toute la région.

- Des cadres réglementaires favorables et une sensibilisation accrue des administrateurs de soins de santé aux avantages du retraitement contribuent également à la croissance du marché au Moyen-Orient et en Afrique.

- Par exemple, des hôpitaux du Qatar ont indiqué que le retraitement des dispositifs médicaux critiques avait permis de réduire jusqu'à 20 % leurs dépenses annuelles en instruments à usage unique, ce qui souligne des avantages financiers concrets.

- L'attention croissante portée à la durabilité environnementale et à la réduction des déchets médicaux dans des pays comme les Émirats arabes unis et l'Arabie saoudite encourage également les hôpitaux à adopter des pratiques de retraitement, conformément aux initiatives nationales en matière de soins de santé écologiques.

Retenue/Défi

Conformité réglementaire et prévention des infections

- Les préoccupations liées à la conformité réglementaire et aux risques d'infection constituent un défi majeur pour une adoption plus large du retraitement des dispositifs médicaux dans la région.

- Par exemple, des incohérences dans les protocoles de stérilisation ou une validation insuffisante des cycles de retraitement dans certaines cliniques peuvent entraîner des risques d'infection, ce qui incite les administrateurs à la prudence quant à leur adoption.

- Pour répondre à ces préoccupations, il est indispensable de respecter scrupuleusement les normes internationales, d'assurer la formation régulière du personnel et d'investir dans des équipements de retraitement validés afin de garantir la sécurité des patients et la conformité légale.

- De plus, les coûts initiaux d'installation des systèmes de retraitement automatisés et de haute qualité peuvent être relativement élevés, ce qui peut limiter leur adoption dans les petites cliniques ou les hôpitaux aux ressources limitées.

- Bien que les avantages économiques à long terme soient reconnus, la complexité perçue et l'investissement initial requis pour les systèmes de retraitement peuvent encore freiner leur adoption par les établissements de santé aux budgets limités.

- Surmonter ces défis grâce à des orientations gouvernementales, des programmes de formation et des solutions abordables et conformes sera essentiel pour une croissance durable du marché au Moyen-Orient et en Afrique.

- Par exemple, une enquête menée au Nigéria a mis en évidence que 30 % des cliniques ont retardé l'adoption du retraitement en raison de l'incertitude quant à l'application de la réglementation locale et au contrôle des infections.

- Les difficultés à maintenir un personnel qualifié pour le retraitement, notamment dans les zones rurales ou mal desservies, limitent également la mise en œuvre uniforme de protocoles de retraitement de haute qualité dans toute la région.

Étendue du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du produit et du service, du processus, du type d'appareil, de l'application et de l'utilisateur final.

- Par type

Le marché est segmenté, selon le type, en détergents enzymatiques et non enzymatiques. En 2025, le segment des détergents enzymatiques dominait le marché avec une part de revenus de 41,6 %, grâce à leur efficacité pour éliminer les souillures organiques telles que le sang et les résidus de tissus des dispositifs médicaux. Les hôpitaux et les centres de diagnostic privilégient souvent les détergents enzymatiques pour les dispositifs critiques en raison de leur compatibilité éprouvée avec les systèmes de nettoyage automatisés et du risque minimal d'endommager les instruments sensibles. Ce segment bénéficie également de la sensibilisation croissante aux protocoles de contrôle des infections, garantissant une efficacité de nettoyage élevée et la conformité réglementaire dans les établissements de santé. Les détergents enzymatiques sont largement utilisés dans des pays comme l'Arabie saoudite et les Émirats arabes unis, où des infrastructures de retraitement avancées existent, ce qui en fait le choix privilégié des centres chirurgicaux à forte activité. De plus, leur intégration aux processus de prétrempage et de nettoyage automatisés améliore l'efficacité des flux de travail et réduit le travail manuel. Le marché des détergents enzymatiques continue de croître régulièrement, les prestataires de soins de santé accordant une importance primordiale à la sécurité des patients et à la fiabilité de la stérilisation.

Le segment des détergents non enzymatiques devrait connaître le taux de croissance le plus rapide, soit 15,8 %, entre 2026 et 2033, grâce à leur adoption croissante dans les petits hôpitaux, les cliniques et les services de soins à domicile. Généralement plus économiques et plus simples d'utilisation, les détergents non enzymatiques conviennent aux établissements aux ressources limitées ou réalisant un faible volume d'interventions chirurgicales. Leur formulation douce réduit le risque de corrosion des instruments réutilisables, un atout majeur pour les régions où la durabilité du matériel est primordiale. Par ailleurs, des campagnes de sensibilisation et des programmes de formation, notamment en Afrique du Sud et au Kenya, encouragent leur utilisation sûre lors des nettoyages manuels. Enfin, leur compatibilité avec différents types de dispositifs contribue également à leur popularité grandissante.

- Par produit et service

En fonction des produits et services proposés, le marché se divise en services et assistance au retraitement, et dispositifs médicaux retraités. Ce dernier segment dominait le marché en 2025 avec une part de 45,2 %, porté par la forte demande des hôpitaux et des centres de diagnostic en quête d'alternatives économiques aux dispositifs à usage unique. Les dispositifs retraités permettent aux établissements de santé de maintenir des normes de qualité élevées tout en réduisant les coûts d'approvisionnement, notamment pour les dispositifs critiques et semi-critiques. Ce segment bénéficie également de réglementations strictes en vigueur dans des pays comme l'Arabie saoudite et les Émirats arabes unis, garantissant sécurité et conformité et favorisant ainsi son adoption. Les hôpitaux privilégient de plus en plus l'externalisation du retraitement des dispositifs validés afin d'améliorer leur efficacité opérationnelle et de réduire les déchets. L'intérêt croissant pour le développement durable et la réduction des déchets médicaux accélère encore la demande pour ce segment. Par ailleurs, les dispositifs médicaux retraités s'inscrivent dans les initiatives de santé verte et d'optimisation des ressources, renforçant ainsi leur position dominante.

Le segment des services et du soutien au retraitement devrait connaître la croissance la plus rapide, avec un TCAC de 14,9 % entre 2026 et 2033, porté par l'essor de l'externalisation dans les petits hôpitaux, les cliniques et les centres de chirurgie ambulatoire. Des pays comme l'Égypte et le Kenya observent une adoption rapide des prestataires de services de retraitement tiers qui proposent des services validés de nettoyage, de stérilisation et de contrôle. La disponibilité de ces services réduit la nécessité pour les hôpitaux d'investir dans des infrastructures coûteuses et du personnel qualifié, tout en garantissant le respect des normes de stérilisation. Le développement des partenariats entre les hôpitaux et les prestataires de services spécialisés favorise encore davantage cette adoption. La commodité, l'adaptabilité et la réduction des risques offertes par les services de retraitement constituent des moteurs de croissance majeurs pour ce segment.

- Par processus

Selon le procédé utilisé, le marché est segmenté en prétrempage, nettoyage manuel, nettoyage automatique et désinfection. Le segment du nettoyage automatique dominait le marché en 2025 avec une part de 39,7 %, grâce à son efficacité dans le traitement de grands volumes de dispositifs tout en garantissant une stérilisation de qualité constante. Les laveurs-désinfecteurs automatisés réduisent le travail manuel, minimisent les erreurs humaines et assurent la traçabilité des cycles de nettoyage, un élément essentiel pour la conformité réglementaire. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis adoptent largement le nettoyage automatique pour les dispositifs critiques et semi-critiques en raison de sa compatibilité avec les détergents enzymatiques et les systèmes de suivi numérique. Ce segment bénéficie également de l'augmentation des investissements dans les infrastructures hospitalières, où des flux de retraitement avancés sont mis en œuvre pour répondre aux volumes chirurgicaux élevés. De plus, l'automatisation réduit les risques d'infection et accélère la remise en service des dispositifs. L'importance croissante accordée aux processus de nettoyage standardisés et reproductibles explique la position dominante de ce segment.

Le segment du nettoyage manuel devrait connaître la croissance la plus rapide, avec un TCAC de 16,2 % entre 2026 et 2033, notamment dans les petits hôpitaux, les cliniques et les établissements de soins de santé isolés, dans des pays comme l'Afrique du Sud et le Nigéria. Le nettoyage manuel demeure essentiel pour les dispositifs ne pouvant être traités automatiquement ou pour les établissements disposant d'infrastructures d'automatisation limitées. Les campagnes de sensibilisation et les programmes de formation favorisent son adoption dans les zones aux ressources restreintes. Le nettoyage manuel permet également un meilleur contrôle des instruments délicats et constitue souvent la première étape avant l'automatisation. Son accessibilité, sa flexibilité et son adaptabilité contribuent à son essor dans la région.

- Par type d'appareil

Selon le type de dispositif, le marché est segmenté en dispositifs critiques, semi-critiques et non critiques. Le segment des dispositifs critiques dominait le marché en 2025 avec une part de marché de 47,8 %, grâce aux exigences élevées de retraitement des instruments chirurgicaux , des endoscopes et autres dispositifs entrant en contact avec des zones stériles du corps. Les hôpitaux privilégient le retraitement des dispositifs critiques afin de prévenir les infections, de réduire les coûts d'approvisionnement et de se conformer aux normes internationales de stérilisation. Des pays comme l'Arabie saoudite et les Émirats arabes unis ont mis en place des protocoles avancés garantissant un retraitement sûr et validé des dispositifs critiques. Ce segment bénéficie également du nombre croissant d'interventions chirurgicales et de procédures diagnostiques nécessitant des instruments stérilisés de haute qualité. La sensibilisation accrue à la sécurité des patients et aux normes d'accréditation hospitalière renforce la position dominante de ce segment.

Le segment des dispositifs non critiques devrait connaître la croissance la plus rapide, avec un TCAC de 15,5 % entre 2026 et 2033, portée par leur adoption croissante dans les cliniques, les services de soins à domicile et les centres de diagnostic dans des pays comme l'Égypte, le Kenya et l'Afrique du Sud. Les dispositifs non critiques, qui entrent en contact avec la peau intacte, sont plus faciles à retraiter et moins coûteux. Les établissements de santé mettent de plus en plus en œuvre des protocoles de retraitement standardisés pour ces dispositifs afin de minimiser les risques d'infection et de réduire les déchets. La croissance de ce segment est soutenue par la volonté des gestionnaires de santé de maîtriser les coûts et par les initiatives gouvernementales promouvant des pratiques durables.

- Sur demande

En fonction de l'application, le marché est segmenté en dispositifs et accessoires. Le segment des dispositifs dominait le marché en 2025 avec une part de 51,3 %, en raison de la forte demande de retraitement des équipements chirurgicaux et de diagnostic. Les hôpitaux et les centres chirurgicaux privilégient le retraitement des dispositifs par rapport à celui des accessoires, compte tenu de leur rôle essentiel dans la sécurité des patients et l'efficacité opérationnelle. Des pays comme l'Arabie saoudite et les Émirats arabes unis, où le volume d'interventions chirurgicales est élevé, investissent massivement dans les systèmes de retraitement des dispositifs. La disponibilité de systèmes de nettoyage automatisés compatibles avec de nombreux types de dispositifs contribue également à la croissance de ce segment. De plus, le remplacement des dispositifs étant plus coûteux, le retraitement s'avère économiquement avantageux.

Le segment des accessoires devrait connaître la croissance la plus rapide, avec un TCAC de 14,8 % entre 2026 et 2033, portée par une adoption accrue dans les petites cliniques, les centres de diagnostic et les services de soins à domicile. Les accessoires, tels que les tubulures, les connecteurs et les pièces d'instruments réutilisables, peuvent être retraités de manière sûre et économique. Des pays comme l'Afrique du Sud et l'Égypte observent une demande croissante de retraitement des accessoires, grâce à des investissements initiaux moindres et des protocoles de traitement simplifiés. La sensibilisation croissante à la réduction des déchets et au développement durable contribue également à l'accélération de la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché en 2025 avec une part de 54,7 %, grâce à un volume d'interventions chirurgicales élevé, des exigences réglementaires strictes et une infrastructure de retraitement à grande échelle. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis sont les plus avancés dans l'adoption de ces technologies, grâce à des protocoles de stérilisation de pointe, un débit de patients élevé et des investissements dans des systèmes de retraitement automatisés. Cette position dominante est également renforcée par des initiatives de réduction des coûts et des politiques de gestion durable des déchets mises en œuvre dans les grands établissements de santé.

Le segment des cliniques devrait connaître la croissance la plus rapide, avec un TCAC de 16,1 % entre 2026 et 2033. Cette croissance sera alimentée par une sensibilisation accrue à la prévention des infections, l'adoption croissante de systèmes de retraitement à petite échelle et les initiatives gouvernementales visant à soutenir des soins de santé rentables dans des pays comme l'Afrique du Sud, le Kenya et l'Égypte. Les petites cliniques investissent dans des laveuses automatisées compactes et des procédures de nettoyage manuelles validées afin de garantir la sécurité des patients tout en maîtrisant leurs coûts opérationnels. Le développement des programmes de formation et l'externalisation des services contribuent également à stimuler l'adoption de ces systèmes dans ce segment.

Analyse régionale du marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché en 2025 avec la plus grande part de revenus (38,5 %), grâce à une infrastructure de santé avancée, à des initiatives gouvernementales favorisant la rentabilité et à l’adoption précoce de protocoles de retraitement standardisés dans les hôpitaux publics et privés.

- Les établissements de santé du pays accordent une importance primordiale à la sécurité des patients, au respect des réglementations et à l'efficacité opérationnelle, en adoptant des systèmes de retraitement automatisés et standardisés pour les dispositifs critiques et semi-critiques afin de garantir une stérilisation et une traçabilité de haute qualité.

- Cette adoption généralisée est également favorisée par d'importants investissements dans les infrastructures hospitalières, une main-d'œuvre qualifiée sur le plan technologique et une sensibilisation croissante à la gestion durable des déchets médicaux, faisant du retraitement des dispositifs médicaux une pratique courante dans les établissements de santé publics et privés.

Analyse du marché du retraitement des dispositifs médicaux en Arabie saoudite

Le marché saoudien du retraitement des dispositifs médicaux a généré 38,5 % des revenus en 2025, grâce à une infrastructure de santé performante, un volume d'interventions chirurgicales élevé et des initiatives gouvernementales fortes promouvant des pratiques de retraitement rentables et durables. Les hôpitaux et les centres de diagnostic adoptent de plus en plus des systèmes automatisés de nettoyage et de stérilisation, ainsi que le suivi numérique et le code-barres pour garantir la conformité et l'efficacité. L'attention croissante portée à la sécurité des patients, à la prévention des infections et au respect des réglementations encourage également cette adoption. Par ailleurs, la présence de fournisseurs et de prestataires de services multinationaux proposant des dispositifs médicaux retraités validés favorise la pénétration du marché. Enfin, les programmes de formation destinés au personnel soignant et l'intégration des systèmes de retraitement dans les flux de travail hospitaliers à grande échelle soutiennent également la croissance du marché.

Aperçu du marché du retraitement des dispositifs médicaux aux Émirats arabes unis

Le marché du retraitement des dispositifs médicaux aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par les initiatives gouvernementales en faveur d'un système de santé durable, la hausse des interventions chirurgicales et le développement des établissements de santé privés. Les cliniques et les hôpitaux mettent de plus en plus en œuvre des systèmes de retraitement automatisés et standardisés afin d'améliorer leur efficacité, de réduire les délais de remise en service des dispositifs et de garantir la conformité aux normes internationales de stérilisation. L'infrastructure de santé performante du pays et la forte sensibilisation aux protocoles de contrôle des infections contribuent également à la croissance du marché. Par ailleurs, les partenariats public-privé et l'adoption de modèles d'externalisation des services de retraitement permettent aux établissements de plus petite taille d'accéder à des solutions de haute qualité.

Aperçu du marché du retraitement des dispositifs médicaux en Afrique du Sud

Le marché sud-africain connaît une croissance rapide, portée par l'augmentation des dépenses de santé, la hausse du nombre d'interventions chirurgicales et l'expansion des réseaux hospitaliers privés qui adoptent des protocoles de retraitement validés. Les hôpitaux s'attachent à réduire les coûts liés aux dispositifs à usage unique tout en garantissant le respect de normes de stérilisation strictes. Cette croissance est également soutenue par une sensibilisation accrue au développement durable et aux pratiques de réduction des déchets médicaux. L'adoption de systèmes de retraitement automatisés et manuels dans les établissements de santé urbains et périurbains accélère ce développement. Les incitations gouvernementales et les programmes de formation encouragent également les petites cliniques à adopter des pratiques de retraitement standardisées.

Aperçu du marché égyptien du retraitement des dispositifs médicaux

Le marché égyptien du retraitement des dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures hospitalières, la hausse du nombre d'interventions chirurgicales et l'adoption croissante des systèmes de stérilisation automatisés. Les cliniques et les centres de chirurgie ambulatoire adoptent progressivement les dispositifs médicaux retraités et les services associés afin d'optimiser leurs coûts et d'améliorer leur efficacité opérationnelle. Les campagnes de sensibilisation à la prévention des infections et au respect des réglementations contribuent également à cette adoption. Par ailleurs, les partenariats avec des prestataires de services de retraitement tiers permettent aux établissements de santé de plus petite taille de mettre en œuvre des pratiques sûres et standardisées.

Part de marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique

L'industrie du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique est principalement dominée par des entreprises bien établies, notamment :

- STERIS (États-Unis)

- Stryker (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Groupe Arjo (Suède)

- Getinge AB (Suède)

- NEScientific, Inc. (États-Unis)

- Innovative Health, Inc. (États-Unis)

- Medisafe International (Royaume-Uni)

- Vanguard AG (Allemagne)

- SteriPro Canada, Inc. (Canada)

- HYGIA Health Services, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Smith & Nephew plc (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- 3M (États-Unis)

- Afri Medical (Égypte)

Quels sont les développements récents sur le marché du retraitement des dispositifs médicaux au Moyen-Orient et en Afrique ?

- En août 2025, l’Autorité sud-africaine de réglementation des produits de santé (SAHPRA) a publié une communication actualisée exposant sa position officielle sur le retraitement des dispositifs médicaux à usage unique à destination des acteurs du secteur. Ce document clarifie les attentes réglementaires et les exigences de conformité relatives aux pratiques de retraitement sur le marché des soins de santé réglementé d’Afrique du Sud. Ces recommandations aident les hôpitaux et les prestataires de services de retraitement à comprendre comment manipuler les dispositifs à usage unique, contribuant ainsi à la mise en place de cadres de réutilisation des dispositifs plus sûrs.

- En juillet 2025, le ministre égyptien de la Santé et de la Population et le PNUD ont discuté d'un renforcement de leur coopération en matière de gestion des déchets médicaux et de développement humain, consolidant ainsi leurs efforts conjoints pour moderniser les infrastructures de gestion des déchets de soins de santé et améliorer les systèmes de traitement, éléments essentiels aux protocoles de retraitement des dispositifs médicaux. Cette initiative souligne la priorité accordée par le gouvernement aux systèmes de gestion des déchets médicaux qui soutiennent des cadres de retraitement sûrs.

- En janvier 2025, SGS a obtenu l'autorisation d'étendre le champ d'application de ses services de stérilisation conformes au règlement européen relatif aux dispositifs médicaux (RDM) aux Émirats arabes unis. Cette extension lui permet d'évaluer des procédés de stérilisation supplémentaires et d'enrichir son offre de services de stérilisation de dispositifs médicaux pour les établissements de santé de la région. Ce développement favorise le retraitement à plus grande échelle en améliorant les capacités de stérilisation essentielles à la réutilisation sûre des dispositifs médicaux.

- En décembre 2024, le ministère égyptien de la Santé et de la Population et le Programme des Nations Unies pour le développement (PNUD) ont signé un accord pour la construction d'une installation de pointe de traitement des déchets médicaux dangereux dans le gouvernorat de Suez. Ce projet vise à renforcer les infrastructures de gestion des déchets médicaux et à améliorer la sécurité de la manipulation des produits de soins de santé dangereux.

- En septembre 2023, l'Égypte a adopté la technologie de stérilisation à l'oxyde d'éthylène (EtO) afin d'améliorer la stérilisation des dispositifs médicaux, notamment des instruments thermosensibles, renforçant ainsi la sécurité et les résultats des traitements dans les établissements de santé. La stérilisation à l'EtO est largement reconnue pour son efficacité à garantir la stérilité des produits médicaux complexes et délicats, à favoriser des protocoles de réutilisation plus sûrs et à consolider l'environnement global de manipulation et de retraitement des dispositifs médicaux dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.