Middle East And Africa Prostate Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.79 Billion

USD

4.72 Billion

2025

2033

USD

1.79 Billion

USD

4.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 4.72 Billion | |

| % | |

|

Segmentation du marché des diagnostics du cancer de la prostate au Moyen-Orient et en Afrique, par type de produit (instruments, réactifs et consommables, et accessoires), type de diagnostic (tests de dépistage préliminaire et tests de confirmation), groupe d'âge (adultes, enfants et personnes âgées), type (adénocarcinome prostatique, carcinome à petites cellules et autres), stade (cancer de la prostate localisé, cancer de la prostate récidivant/avancé et cancer de la prostate résistant à la castration), type d'échantillon (sang, tissu, urine et autres), utilisateurs finaux (laboratoires de diagnostic indépendants, hôpitaux, instituts de recherche sur le cancer, cliniques, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2032

Moyen-Orient et Afrique Diagnostic du cancer de la prostate Taille du marché

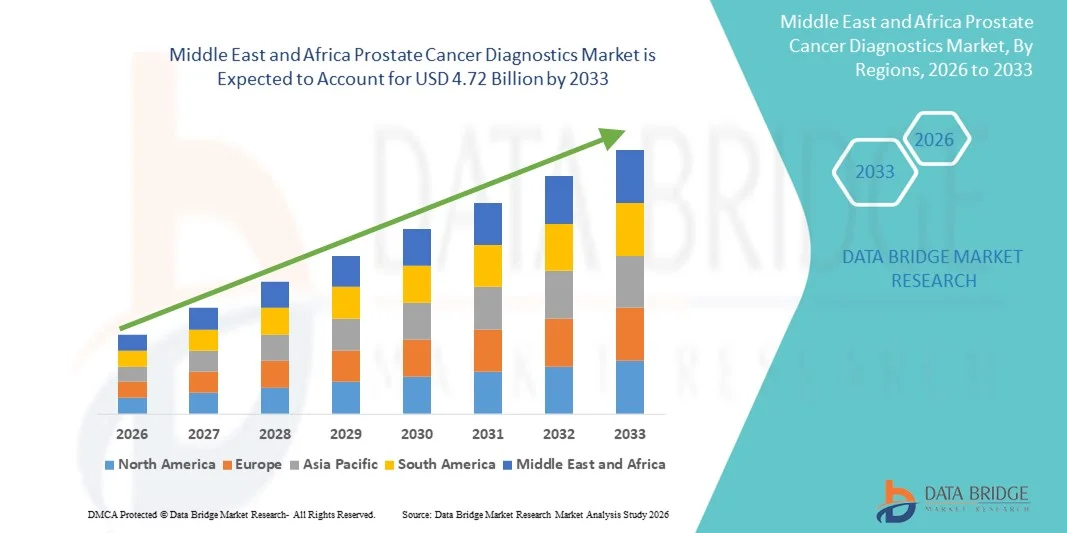

- Selon l'analyse de marché de Data Bridge, la taille du marché du diagnostic du cancer de la prostate au Moyen-Orient et en Afrique a été évaluée à1,79 milliard de dollars en 2024et devrait atteindre4,72 milliards de dollars en 2032, à unTCAC de 12,90 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence du cancer de la prostate dans le monde et par la prise de conscience croissante concernant le diagnostic et le traitement précoces, ce qui entraîne une demande accrue de technologies diagnostiques de pointe comme le dépistage de l'APS, l'IRM et le dépistage génomique.

- De plus, l'augmentation des dépenses de soins de santé, associée au développement d'outils de diagnostic non invasifs et hautement précis, fait du diagnostic du cancer de la prostate un élément crucial des soins en oncologie. Ces facteurs convergents accélèrent l'adoption de solutions de diagnostic du cancer de la prostate, ce qui stimule significativement la croissance de l'industrie

Taille du marché et prévisions

- Moyen-Orient et Afrique Valeur marchande (2024):1,79 milliard de dollars

- Valeur marchande prévue (2032) :4,72 milliards de dollars

- Prévisions CAGR (2025-2033):12.90%

Moyen-Orient et Afrique Diagnostic du cancer de la prostate Analyse du marché

- Les diagnostics de cancer de la prostate, qui englobent des outils tels que les tests PSA, les examens rectaux numériques, l'IRM, l'échographie et les tests génomiques, jouent un rôle de plus en plus vital dans la détection et la prise en charge précoces du cancer de la prostate, en particulier chez les hommes âgés de plus de 50 ans. Le marché s'élargit considérablement en raison de la sensibilisation croissante au dépistage précoce et aux progrès des technologies non envahissantes.

- La demande croissante de diagnostics du cancer de la prostate est principalement alimentée par la prévalence croissante du cancer de la prostate à l'échelle mondiale, les initiatives gouvernementales visant à promouvoir le dépistage du cancer et l'adoption de plus en plus fréquente demédecine de précisionet des approches diagnostiques personnalisées

- L'Arabie saoudite a dominé le marché des anticoagulants au Moyen-Orient et en Afrique avec la plus grande part de revenus d'environ 38,2 % en 2025, soutenue par son importante population de patients, la forte prévalence des troubles cardiovasculaires et thromboemboliques, l'expansion de l'infrastructure hospitalière et clinique, l'adoption croissante de nouveaux anticoagulants oraux (ACNO) et la forte présence d'entreprises pharmaceutiques nationales et multinationales.

- U.A.E.On s'attend à ce que le marché des anticoagulants soit en croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC robuste d'environ 10,1 %, en raison de l'augmentation de la prévalence de la fibrillation auriculaire et de la thromboembolie veineuse, de la sensibilisation accrue aux soins de santé, de l'expansion des réseaux hospitaliers, des initiatives gouvernementales visant à améliorer l'accès aux soins de santé et de la pénétration croissante de traitements anticoagulants abordables.

- Le segment de l'adénocarcinome prostatique a dominé le marché avec une part de 87,4% en 2024, car il représente la forme la plus courante de cancer de la prostate.

Portée du rapport et segmentation du marché des diagnostics du cancer de la prostate

|

Attributs |

Diagnostic du cancer de la prostate Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Moyen-Orient et Afrique Diagnostic du cancer de la prostate Tendances du marché

Intégration de technologies avancées pour une précision diagnostique accrue

- Une tendance significative et accélérée sur le marché du diagnostic du cancer de la prostate au Moyen-Orient et en Afrique est l'intégration croissante de technologies de pointe comme le séquençage génomique, les algorithmes d'apprentissage automatique et les plates-formes de pathologie automatisée. Cette fusion d'innovations améliore la précision, l'efficacité et la personnalisation des processus de diagnostic

- Par exemple, les plateformes telles que Decipher Prostate et Prolaris utilisent des tests génomiques pour évaluer l'agressivité tumorale, aidant les cliniciens à prendre des décisions de traitement plus éclairées en fonction des profils individuels des patients. De même, SelectMDx évalue les biomarqueurs d'ARNm pour prédire la probabilité d'un cancer de la prostate, réduisant ainsi les biopsies inutiles.

- Des algorithmes d'apprentissage automatique sont de plus en plus utilisés pour améliorer la précision des diagnostics basés sur l'imagerie, comme l'IRM multiparamétrique (IRMp). Ces outils peuvent aider à identifier le cancer cliniquement significatif, à réduire les faux positifs et à rationaliser le flux de travail des radiologues. En outre, les systèmes automatisés de pathologie numérique améliorent la reproductibilité et la rapidité de l'analyse histologique

- L'intégration harmonieuse des outils d'aide à la décision axés sur l'IA avec les dossiers de santé électroniques permet aux oncologues et aux urologues de centraliser les données des patients et d'appliquer des analyses prédictives pour la stratification des risques. Cela se traduit par un cheminement diagnostique plus unifié et fondé sur des preuves pour les patients

- Cette tendance vers des diagnostics plus intelligents et axés sur les données modifie les attentes des médecins et les voies de soins des patients. Par conséquent, des entreprises telles que Myriad Genetics, MDxHealth et OPKO Health développent continuellement des diagnostics moléculaires et des plateformes alimentées par l'IA qui permettent une détection plus rapide et plus précise du cancer de la prostate.

- La demande de solutions diagnostiques combinant l'analyse de biomarqueurs, les technologies d'imagerie et l'appui à la décision clinique augmente rapidement dans les hôpitaux, les cliniques spécialisées et les laboratoires de diagnostic, les intervenants privilégiant la détection précoce, la personnalisation du traitement et l'amélioration des résultats

Moyen-Orient et Afrique Diagnostic du cancer de la prostate Dynamique du marché

Chauffeur

Besoin croissant en raison de l'incidence croissante du cancer et de la sensibilisation à la détection précoce

- La charge croissante du cancer de la prostate au Moyen-Orient et en Afrique, associée à une prise de conscience accrue des avantages de la détection précoce, est un facteur important qui alimente la demande de diagnostic avancé du cancer de la prostate

- Par exemple, en avril 2024, F. Hoffmann-La Roche Ltd a lancé une plate-forme de diagnostic actualisée intégrant le profil génomique pour améliorer la détection précoce et la stratification des risques chez les patients atteints de cancer de la prostate. De tels développements stratégiques devraient stimuler la croissance de l'industrie du diagnostic du cancer de la prostate au cours de la période de prévision

- Au fur et à mesure que les hommes s'informent des risques de complications en fin de diagnostic et de traitement, la demande d'outils de diagnostic précis, non invasifs et accessibles augmente.

- De plus, l'amélioration des tests d'antigènes spécifiques à la prostate (ASP) ainsi que les progrès réalisés dansbiomarqueurs, les techniques d'imagerie et le diagnostic génomique rendent le dépistage précoce plus efficace et plus fiable

- Des technologies telles quebiopsie liquide, l'IRM multiparamétrique et le séquençage de la prochaine génération sont de plus en plus intégrés dans la pratique clinique, soutenant des décisions de diagnostic et de traitement plus personnalisées. Ces outils évolutifs aident également à réduire les biopsies inutiles, à améliorer l'expérience des patients et à améliorer les résultats cliniques.

- Les investissements croissants dans la recherche, les campagnes de sensibilisation du public et les initiatives gouvernementales de détection précoce du cancer contribuent également de façon significative à l'adoption rapide du diagnostic du cancer de la prostate, en particulier sur les marchés développés.

Restriction/Défi

Accès limité et coût élevé des solutions diagnostiques avancées

- Malgré les progrès des technologies de diagnostic, l'accès limité aux services de diagnostic haut de gamme dans les régions rurales et sous-développées demeure un défi majeur. La disponibilité d'outils de pointe tels que les tests génomiques, l'IRMMP et les plates-formes de pathologie pilotées par l'IA est souvent limitée aux centres de soins tertiaires urbains ou aux établissements privés.

- De plus, le coût élevé associé à ces diagnostics avancés du cancer de la prostate, y compris les tests génomiques et moléculaires, peut constituer un obstacle pour les patients sans couverture d'assurance adéquate ni remboursement gouvernemental.

- Par exemple, les panneaux multigènes et les outils d'oncologie de précision tels que Decipher ou Oncotype DX Prostate peuvent coûter des centaines à des milliers de dollars par test, ce qui peut dissuader les patients sur les marchés sensibles aux prix

- En outre, il est nécessaire d'améliorer la normalisation et la formation des médecins pour interpréter les résultats d'essais complexes, ce qui risque d'entraver l'adoption d'une approche plus large dans les établissements de santé en général.

- Pour surmonter ces obstacles, les parties prenantes doivent mettre l'accent sur des innovations rentables, accroître les partenariats public-privé pour améliorer l'infrastructure de diagnostic et élargir l'assurance ou la couverture sanitaire nationale pour les outils de dépistage avancés. L'amélioration de l'éducation des patients et des fournisseurs de soins jouera également un rôle crucial dans l'amélioration du diagnostic précoce et des taux de survie globaux.

Moyen-Orient et Afrique Diagnostic du cancer de la prostate Portée du marché

Le marché est segmenté en fonction du type de produit, du type de diagnostic, du groupe d'âge, du type, de l'étape, du type d'échantillon, des utilisateurs finaux et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché du diagnostic du cancer de la prostate est segmenté en instruments, réactifs et consommables, et accessoires. Le segment des réactifs et des consommables a dominé le marché avec une part de chiffre d'affaires de 48,6% en 2024, principalement en raison de leur utilisation répétitive et essentielle dans les procédures de dépistage du cancer de la prostate. Ces produits comprennent les trousses d'analyse, les anticorps, les enzymes et les réactifs biochimiques requis pour le test de l'APS, les essais immunologiques, etdiagnostic moléculaire. La fréquence élevée des tests dans les programmes de dépistage de routine augmente considérablement les volumes de consommation. Des réactifs sont requis à tous les stades du diagnostic, du dépistage initial à la surveillance de la maladie. La sensibilisation croissante au cancer de la prostate a augmenté les volumes de tests dans le monde entier. L'expansion des laboratoires de diagnostic soutient également la demande récurrente. Les améliorations technologiques ont amélioré la sensibilité et la spécificité, augmentant l'adoption. La dépendance croissante à l'égard des tests à base de biomarqueurs stimule l'utilisation du réactif. Les hôpitaux et les laboratoires privilégient des chaînes d'approvisionnement cohérentes pour les consommables. Les approbations réglementaires pour les essais avancés renforcent la pénétration du marché. La rentabilité par rapport aux instruments favorise une utilisation généralisée. Ensemble, ces facteurs établissent fermement la domination du segment.

Le segment instruments devrait connaître le TCAC le plus rapide de 7,8 % entre 2025 et 2032, grâce à l'adoption croissante de plateformes de diagnostic automatisées et à haut débit. La demande croissante de diagnostics précis et rapides encourage les investissements dans les analyseurs avancés, les systèmes d'imagerie et les instruments de diagnostic moléculaire. L'amélioration des infrastructures hospitalières soutient la modernisation des équipements. L'automatisation réduit les erreurs de diagnostic et améliore l'efficacité du workflow. L'augmentation des procédures de biopsie et d'imagerie accélère la demande d'instruments. Les innovations technologiques telles que les diagnostics fondés sur l'IA favorisent encore l'adoption. Les marchés émergents accroissent leur capacité de diagnostic et stimulent la croissance. Les investissements publics dans les soins de santé favorisent la modernisation. Des exigences de précision plus élevées conduisent au remplacement des systèmes existants. La préférence clinique pour les solutions de diagnostic intégrées stimule les ventes. Une forte concentration des fabricants sur la R-D favorise l'innovation. Ces moteurs alimentent collectivement la croissance rapide du segment.

- Par type de diagnostic

Sur la base du type de diagnostic, le marché du diagnostic du cancer de la prostate est segmenté en tests de dépistage préliminaire et de confirmation. Le segment des tests de dépistage préliminaire a dominé le marché avec une part de 59,3 % en 2024, appuyée par l'adoption généralisée de tests de PSA (antigène spécifique à la prostate). Les tests PSA sont couramment utilisés comme outils de dépistage de première ligne en raison de leur caractère abordable, accessible et non envahissant. Les programmes de dépistage à grande échelle dans les régions développées contribuent grandement à la croissance du volume. Les examens de santé courants comprennent souvent le dépistage de l'APS chez les hommes vieillissants. Des campagnes de sensibilisation accrues favorisent la détection précoce. Une forte dépendance des médecins à l'égard des niveaux de PSA pour l'évaluation des risques soutient la demande. L'intégration aux examens de santé annuels renforce l'utilisation. La commodité du dépistage basé sur le sang améliore la conformité des patients. Les améliorations continues de la sensibilité au test améliorent la précision. Les lignes directrices gouvernementales en matière de sélection appuient davantage l'adoption. Le rapport coût-efficacité par rapport aux diagnostics avancés favorise la domination. Ces facteurs maintiennent collectivement le leadership.

On prévoit que le segment des tests de confirmation augmentera au TCAC le plus rapide de 8,4% entre 2025 et 2032, en raison des progrès du diagnostic moléculaire et du profilage génomique. La demande croissante de caractérisation précise du cancer favorise l'adoption de tests de confirmation à base de biopsie et d'imagerie assistée. Les tendances de la médecine personnalisée accélèrent la validation moléculaire. L'augmentation des préoccupations faussement positives à l'égard du dépistage de l'APS nécessite un diagnostic confirmatif. L'utilisation croissante de la biopsie guidée par l'IRM améliore la confiance dans le diagnostic. Le progrès technologique des panneaux de biomarqueurs améliore la fiabilité. L'élargissement du remboursement pour les diagnostics avancés encourage l'adoption. Les oncologues comptent de plus en plus sur des tests de confirmation pour la planification du traitement. La prévalence croissante du cancer agressif de la prostate alimente la demande. Les preuves des essais cliniques appuient une adoption plus large. Les exigences de précision diagnostique renforcent l'utilisation. Ces facteurs alimentent une forte dynamique de croissance.

- Par groupe d'âge

Selon le groupe d'âge, le marché du diagnostic du cancer de la prostate est segmenté en populations adultes, pédiatriques et gériatriques. Le segment gériatrique a dominé le marché avec une part de 66,7 % en 2024, en raison de l'incidence élevée du cancer de la prostate chez les hommes âgés de 65 ans et plus. Les populations vieillissantes à l'échelle mondiale contribuent de façon significative à la demande diagnostique. Le risque de cancer de la prostate augmente fortement avec l'âge, ce qui entraîne un dépistage systématique. Les systèmes de santé privilégient les programmes de dépistage des personnes âgées. Des taux de comorbidité plus élevés nécessitent une surveillance fréquente. L'augmentation de l'espérance de vie entraîne une surveillance diagnostique prolongée. Les initiatives gouvernementales favorisent la détection précoce des personnes âgées. L'accès à l'assurance-maladie augmente les taux de dépistage. La sensibilisation accrue des hommes vieillissants améliore la conformité. Les médecins recommandent des tests fréquents chez les patients âgés. Les diagnostics avancés améliorent la gestion des maladies dans ce groupe. Ces facteurs assurent la domination du segment.

Le segment des adultes devrait croître à un TCAC de 7,1 % entre 2025 et 2032, en raison de la sensibilisation accrue au cancer de la prostate au début de la grossesse. Les changements de mode de vie et l'identification des risques génétiques favorisent un dépistage plus précoce. L'amélioration de l'accessibilité au diagnostic favorise l'adoption chez les jeunes adultes. Les examens de santé par l'employeur contribuent à la croissance. L'augmentation des tests fondés sur les antécédents familiaux augmente la demande. Les progrès dans les essais non invasifs améliorent l'acceptation. Mettre davantage l'accent sur le dépistage préventif des carburants de santé. Croissance des populations urbaines grâce à l'accès aux soins de santé. Les campagnes d'éducation encouragent le diagnostic proactif. La facilité technologique des essais favorise l'adoption. L'élargissement de la couverture d'assurance privée encourage les tests. Ces facteurs stimulent collectivement la croissance.

- Par type

Sur la base du type, le marché du diagnostic du cancer de la prostate est segmenté en adénocarcinome prostatique, carcinome à petites cellules et autres. Le segment de l'adénocarcinome prostatique a dominé le marché avec une part de 87,4% en 2024, car il représente la forme la plus courante de cancer de la prostate. La majorité des procédures de diagnostic visent à identifier l'adénocarcinome en raison de sa forte prévalence. Les tests d'APS sont particulièrement efficaces pour détecter ce type. Les lignes directrices cliniques priorisent le diagnostic précoce d'adénocarcinome. Un volume élevé de patients assure une demande soutenue de tests. Les programmes de dépistage ciblent principalement ce type de cancer. Les flux de travail de pathologie sont optimisés pour la détection des adénocarcinomes. Le financement de la recherche appuie l'amélioration du diagnostic. Les taux de réussite du traitement accroissent l'accent mis sur le dépistage. Les protocoles de diagnostic hospitalier se concentrent sur l'identification des adénocarcinomes. Les campagnes de sensibilisation mettent en évidence ses risques. Ces facteurs assurent une domination écrasante.

On s'attend à ce que le segment du carcinome à petites cellules augmente à un TCAC de 8,9 % entre 2025 et 2032, en raison d'une sensibilisation accrue aux variantes agressives du cancer de la prostate. Bien que rare, son pronostic médiocre nécessite un diagnostic précis. Les progrès des tests moléculaires améliorent la précision de détection. L'oncologie montante met l'accent sur les cancers agressifs, ce qui stimule la demande diagnostique. L'amélioration des techniques de pathologie facilite l'identification. Une recherche accrue sur les tumeurs neuroendocriniennes stimule les tests. L'adoption de panneaux de biomarqueurs spécialisés favorise la croissance. L'activité des essais cliniques augmente les efforts de détection. Les tendances de précision en oncologie encouragent la différenciation. L'expansion des centres de référence améliore les taux de diagnostic. L'investissement croissant dans les soins de santé soutient les tests spécialisés. Ces facteurs stimulent la croissance rapide.

- Par étape

Sur la base du stade, le marché du diagnostic du cancer de la prostate est segmenté en cancer de la prostate localisé, cancer de la prostate récurrent ou avancé et cancer de la prostate résistant à la castration. Le segment localisé du cancer de la prostate détenait la plus grande part de marché de 54,9 % en 2024, sous l'impulsion de nombreuses initiatives de dépistage précoce. L'augmentation des tests d'APS permet une détection précoce. Le diagnostic précoce améliore les résultats du traitement, encourageant les tests. Les programmes de dépistage appuyés par le gouvernement renforcent la demande. La sensibilisation des patients favorise le dépistage proactif. L'imagerie et la biopsie améliorent la détection précoce. Les fournisseurs de soins de santé mettent l'accent sur le diagnostic localisé. La survie élevée encourage la conformité au dépistage. Une moindre complexité du traitement favorise l'adoption précoce des tests. La couverture d'assurance permet un diagnostic précoce. La facilité technologique améliore les taux de détection. Ces facteurs maintiennent la domination.

Le segment du CRPC devrait croître au taux le plus rapide de TCAC de 9,6 % entre 2025 et 2032, en raison de l'incidence croissante du cancer de la prostate résistant au traitement. Une meilleure survie des patients augmente les cas de progression. Des diagnostics avancés sont nécessaires pour surveiller la résistance. Les approches de la médecine de précision stimulent la demande de tests. L'utilisation croissante du profilage génomique favorise la croissance. La concentration clinique sur la gestion avancée des maladies augmente le diagnostic. Des techniques d'imagerie spécialisées améliorent la détection. Moteurs de R-D pharmaceutiqueDiagnostic des compagnons. Une spécialisation en oncologie croissante favorise l'adoption. L'augmentation des essais cliniques accélère les tests. L'augmentation des dépenses de santé favorise la croissance. Ces moteurs assurent une expansion rapide.

- Par type d'échantillon

Sur la base du type d'échantillon,diagnostics du cancer de la prostateLe marché est segmenté en sang, tissus, urines et autres. Le segment du sang a dominé le marché avec une part de revenus de 46,2 % en 2024, en raison de tests sanguins à base de PSA. L'échantillonnage sanguin est peu envahissant et rentable. Un haut niveau de conformité des patients favorise des tests fréquents. Le dépistage systématique repose fortement sur des diagnostics sanguins. La collecte d'échantillons facile permet des programmes à grande échelle. Les workflows de laboratoire sont optimisés pour les tests sanguins. Les tests de PSA sont normalisés à l'échelle mondiale. Un délai d'exécution rapide améliore l'adoption. Une surveillance continue nécessite des analyses sanguines répétées. La couverture d'assurance soutient le diagnostic basé sur le sang. Les améliorations technologiques augmentent la précision. Ces facteurs assurent le leadership.

Le segment tissulaire devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032, en raison de la dépendance croissante à l'égard des diagnostics moléculaires fondés sur la biopsie. Les tendances de la médecine de précision exigent une analyse tissulaire. La mise en scène avancée nécessite une confirmation histopathologique. La biopsie guidée par l'IRM augmente la demande de carburant. Le profilage génomique nécessite des échantillons de tissus. La personnalisation du traitement accélère les tests tissulaires. Les progrès technologiques améliorent la précision de la biopsie. L'utilisation accrue de diagnostics complémentaires favorise la croissance. Les spécialistes en oncologie mettent l'accent sur la validation tissulaire. Le financement de la recherche stimule le diagnostic moléculaire. L'évolution des lignes directrices cliniques encourage la confirmation de la biopsie. Ces facteurs favorisent une croissance rapide.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du diagnostic du cancer de la prostate est segmenté en hôpitaux, laboratoires de diagnostic indépendants, instituts et cliniques de recherche sur le cancer, centres chirurgicaux ambulatoires, etc. Le segment hospitalier a dominé le marché avec une part de 38,7% en 2024, en raison des services intégrés de diagnostic et de traitement. Les hôpitaux offrent une infrastructure complète de tests. L'afflux élevé de patients soutient les volumes de tests. La disponibilité des services d'imagerie et de biopsie améliore l'utilisation. Les équipes d'oncologie multidisciplinaires conduisent des diagnostics. Le financement gouvernemental soutient le diagnostic hospitalier. La disponibilité avancée des équipements renforce la domination. Les diagnostics d'urgence et d'hospitalisation contribuent beaucoup. Des professionnels qualifiés assurent l'exactitude. Les réseaux de référence entonnent les patients vers les hôpitaux. Les systèmes de remboursement favorisent le diagnostic hospitalier. Ces facteurs assurent un leadership.

Le segment des laboratoires de diagnostic indépendants devrait croître au rythme le plus rapide de 9,3 % entre 2025 et 2032, en raison de la demande croissante de tests spécialisés. Les tendances de l'externalisation stimulent les services de laboratoire. Des délais plus rapides améliorent la préférence. L'expansion des diagnostics ambulatoires favorise la croissance. Des services rentables attirent les patients. Les investissements technologiques renforcent les capacités. La collecte d'échantillons à domicile stimule l'accès. L'urbanisation croissante soutient les réseaux de laboratoires. L'acceptation de l'assurance renforce l'adoption. Des tests moléculaires spécialisés élargissent les offres. Les chaînes de diagnostic au détail conduisent à la pénétration. Ces facteurs accélèrent la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché du diagnostic du cancer de la prostate est segmenté en ventes directes et au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 64,3 % en 2024, entraînée par les achats en vrac des hôpitaux et des laboratoires. Les contrats gouvernementaux et institutionnels assurent une demande stable. Les avantages en matière de coûts favorisent l'achat par appel d'offres. Les accords d'approvisionnement à long terme renforcent la fiabilité. Les programmes de dépistage à grande échelle reposent sur les appels d'offres. Les achats centralisés favorisent l'efficacité. Les hôpitaux préfèrent l'approvisionnement direct pour les diagnostics critiques. La conformité à la réglementation est simplifiée. La demande prévisible maintient des volumes. Les partenariats avec les fournisseurs renforcent la continuité. Ces facteurs assurent la domination.

Le segment des ventes au détail devrait enregistrer le TCAC le plus rapide de 9,1 % entre 2025 et 2032, alimenté par la demande croissante de solutions diagnostiques à domicile et en CTO. La sensibilisation des consommateurs encourage l'auto-test. La facilité technologique favorise l'adoption au détail. Les réseaux de pharmacie augmentent la disponibilité. Les plateformes de santé numériques stimulent l'accessibilité. La préférence croissante pour la commodité stimule la croissance. Les diagnostics privés soutiennent l'expansion du commerce de détail. La pénétration du commerce électronique améliore la portée. L'urbanisation rapide soutient le diagnostic des détaillants. Les améliorations de l'abordabilité augmentent l'adoption. Tendances préventives en matière de soins de santé Ces moteurs assurent une expansion rapide.

Moyen-Orient et Afrique Prostate Cancer Diagnostics Market Analyse régionale

- Le marché du diagnostic du cancer de la prostate au Moyen-Orient et en Afrique devrait croître avec un TCAC fort d'environ 11,2% en 2025-2032

- Poussés par une sensibilisation accrue au cancer de la prostate, une augmentation des dépenses de soins de santé et une modernisation rapide des infrastructures de diagnostic dans les économies émergentes

- La région est témoin d'une plus grande adoption des tests d'APS, des modalités d'imagerie avancées et des diagnostics moléculaires, appuyées par des initiatives gouvernementales de dépistage, de l'expansion des soins de santé privés et des investissements croissants dans les biotechnologies et les diagnostics axés sur l'oncologie

Arabie Saoudite Diagnostic du cancer de la prostate Aperçu du marché

Le marché saoudien du diagnostic du cancer de la prostate a dominé le marché du diagnostic du cancer de la prostate au Moyen-Orient et en Afrique avec la plus grande part de revenus d'environ 36,5 % en 2025, soutenue par son infrastructure de soins de santé bien établie, la sensibilisation accrue au cancer de la prostate, l'adoption croissante de tests PSA et de modalités d'imagerie avancées, et la forte présence des entreprises nationales et multinationales de diagnostic. Les initiatives gouvernementales de dépistage, l'expansion des soins de santé privés et les investissements dans la biotechnologie axée sur l'oncologie renforcent encore la position du marché saoudien.

U.A.E. Diagnostics du cancer de la prostate Aperçu du marché

On s'attend à ce que le marché du diagnostic du cancer de la prostate des États-Unis soit le pays qui connaît la croissance la plus rapide sur le marché du diagnostic du cancer de la prostate au cours de la période de prévision, enregistrant un TCAC robuste d'environ 11,8 %, dû à l'augmentation de la prévalence du cancer de la prostate, à l'augmentation des campagnes de sensibilisation, à l'expansion des réseaux de diagnostic, à la modernisation de l'infrastructure de laboratoire et à l'adoption croissante de technologies de diagnostic moléculaires et d'imagerie. L'accent mis sur la détection précoce et les partenariats public-privé dans le domaine des soins de santé accélère la croissance du marché aux États-Unis.

Part du marché du diagnostic du cancer de la prostate au Moyen-Orient et en Afrique

L'industrie du diagnostic du cancer de la prostate est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Laboratoires ACON, Inc. (États-Unis)

- HUMASIS (Corée du Sud)

- Diagnostics Teco(États-Unis)

- Hologic Inc. (États-Unis)

- Kits d'essai Accuquik(États-Unis)

- mdxhealth (Belgique)

- Abbott(États-Unis)

- Siemens Healthineers AG (Allemagne)

- OPKO Health Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- DiaSorin S.p.A (Italie)

- Beckman Coulter, Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Prostatype Génomique AB (Suisse)

- Fujirebio (Japon)

- Proteomedix (Suisse)

- Eurolyser Diagnostica GmbH (Autriche)

Les derniers développements au Moyen-Orient et en Afrique

- En avril 2024, Roche Diagnostics a lancé un test sanguin avancé d'antigène spécifique à la prostate (ASP) avec une sensibilité et une spécificité accrues pour détecter le cancer de la prostate au début du stade. Cette solution diagnostique de prochaine génération est conçue pour réduire les faux positifs et améliorer les résultats d'intervention précoce, renforçant Roches leadership dans le diagnostic d'oncologie de précision sur le marché du diagnostic du cancer de la prostate Asie-Pacifique

- En mars 2024, Exact Sciences Corporation a annoncé l'expansion de son portefeuille de diagnostics du cancer de la prostate avec une nouvelle plateforme de tests génomiques visant à prédire l'agressivité des maladies. Ce développement tire parti de l'intelligence artificielle et du séquençage génomique pour aider à la planification personnalisée du traitement, soutenant la tendance vers la médecine de précision

- En février 2024, Siemens Healthineers a dévoilé une plateforme intégrée d'imagerie et de diagnostic qui combine l'IRM et l'analyse de l'IA pour détecter et surveiller la progression du cancer de la prostate avec plus de précision. Ce système, actuellement déployé dans les grands hôpitaux d'Europe et d'Amérique du Nord, marque un progrès important dans les capacités de diagnostic non invasives

- En janvier 2024, Bio-Techne Corporation, par l'entremise de sa division de diagnostics exosomes, a introduit un test de biopsie liquide à base d'urine pour la détection du cancer de la prostate qui élimine le besoin de procédures invasives. Le test est en voie d'adoption dans les cliniques d'urologie et les centres spécialisés américains, mettant en évidence le changement vers des approches diagnostiques non invasives et favorables aux patients

- En décembre 2023, OPKO Health Inc. s'est associée à un centre médical universitaire de premier plan pour mener des essais cliniques à grande échelle pour son test 4Kscore, un test de biomarqueur sanguin utilisé pour évaluer le risque de cancer agressif de la prostate. Cette collaboration stratégique vise à élargir l'utilité clinique et les approbations réglementaires sur d'autres marchés Asie-Pacifique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.