North America Hydrogen Sulfide Scavengers Market

Taille du marché en milliards USD

TCAC :

%

USD

149.36 Million

USD

196.54 Million

2024

2032

USD

149.36 Million

USD

196.54 Million

2024

2032

| 2025 –2032 | |

| USD 149.36 Million | |

| USD 196.54 Million | |

| % | |

Segmentation du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S), par produit (non régénératif et régénératif), type (soluble dans l'eau, soluble dans l'huile et à base de métal), application (onshore et offshore), utilisation finale (gaz naturel, pétrole brut, traitement des eaux usées, produits intermédiaires, produits raffinés et autres) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S)

L'histoire des produits chimiques piégeurs de sulfure d'hydrogène (H₂S) remonte au milieu du XXe siècle, lorsque l'industrialisation a conduit à la reconnaissance du sulfure d'hydrogène comme un polluant majeur et un risque pour la sécurité dans des industries telles que le pétrole et le gaz, le traitement des eaux usées et la pétrochimie . Les premières méthodes de gestion du H₂S reposaient sur des techniques d'élimination mécanique et physique, qui se sont avérées insuffisantes pour les opérations à grande échelle. Cela a conduit au développement de solutions chimiques conçues pour neutraliser efficacement le H₂S. Dans les années 1970 et 1980, la sensibilisation croissante à l'environnement et le durcissement des réglementations sur les émissions ont favorisé l'innovation de piégeurs de H₂S plus efficaces et spécialisés, tels que les composés à base de triazine et les chélates métalliques. Ces avancées ont permis aux industries de se conformer aux normes environnementales tout en améliorant leur efficacité opérationnelle. Au fil des ans, la demande de piégeurs respectueux de l'environnement et durables a encore accéléré l'innovation. Aujourd'hui, les piégeurs d'hydrogène jouent un rôle essentiel dans l'atténuation des risques liés au H₂S, la garantie de la sécurité et la protection de l'environnement dans divers procédés industriels.

Taille du marché nord-américain des capteurs de sulfure d'hydrogène (H2S)

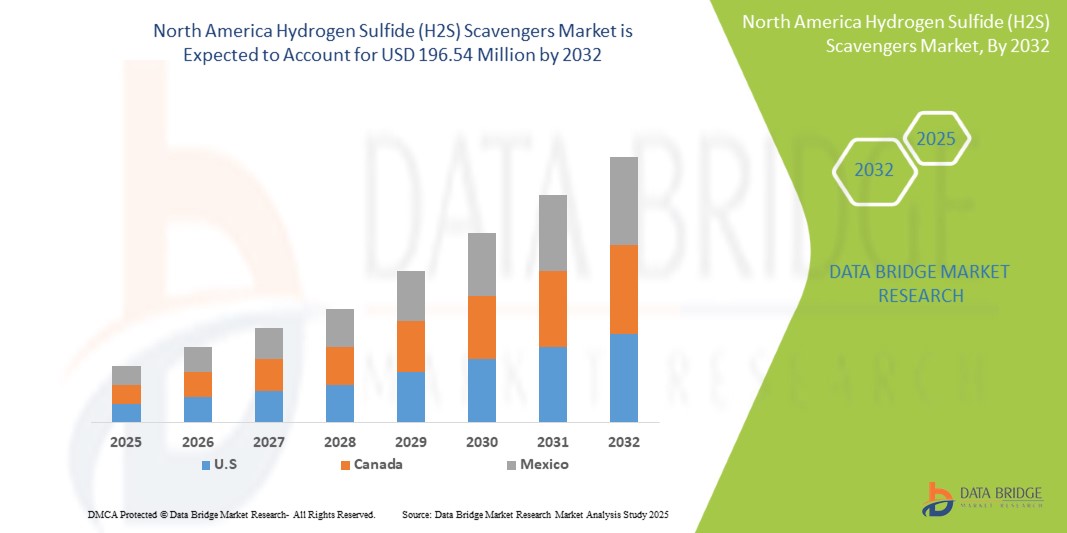

La taille du marché des piégeurs de sulfure d'hydrogène (H2S) en Amérique du Nord était évaluée à 149,36 millions USD en 2024 et devrait atteindre 196,54 millions USD d'ici 2032, avec un TCAC de 3,7 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des capteurs de sulfure d'hydrogène (H2S) en Amérique du Nord

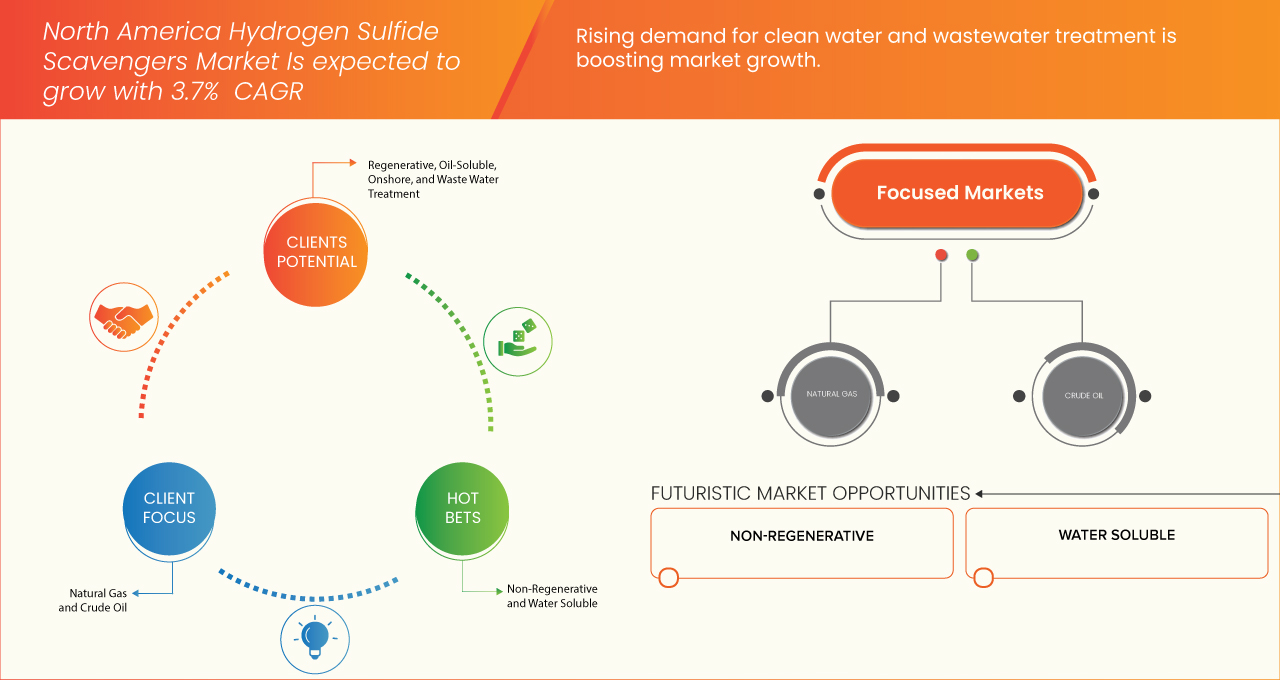

« Croissance des activités d'exploration et de production dans l'industrie pétrolière et gazière »

La croissance des activités d'exploration et de production (E&P) dans l'industrie pétrolière et gazière nord-américaine stimule considérablement la demande en capteurs de sulfure d'hydrogène (H₂S). Alors que les sociétés pétrolières et gazières continuent d'intensifier leurs efforts d'exploration, notamment dans les gisements de gaz acide, la nécessité d'une gestion efficace du H₂S devient de plus en plus cruciale. Le sulfure d'hydrogène, un gaz toxique et corrosif souvent présent dans le gaz naturel et le pétrole brut, présente de graves risques pour la sécurité, l'environnement et l'exploitation. Par conséquent, l'industrie pétrolière et gazière s'appuie de plus en plus sur les capteurs de H₂S pour atténuer ces risques, garantir le respect des réglementations de sécurité et améliorer l'efficacité opérationnelle. Face à l'intensification des activités d'exploration et de production, le besoin de capteurs de sulfure d'hydrogène fiables et efficaces augmente, stimulant ainsi l'expansion du marché et l'innovation.

Portée du rapport et segmentation du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S)

|

Attributs |

Aperçu du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S) |

|

Segments couverts |

|

|

Région couverte |

États-Unis, Canada et Mexique |

|

Acteurs clés du marché |

Baker Hughes Company (États-Unis), Ecolab (États-Unis), SLB (États-Unis), BASF (Allemagne), Arkema (France), Lubrizol Corporation (États-Unis), Veolia (France), Innospec (États-Unis), HEXION INC. (États-Unis), Shepherd Chemicals (États-Unis), Zirax (Russie), Chemical Products Industries, Inc. (États-Unis), Q2Technologies (États-Unis), International Chemical Group (États-Unis), Al Moghera Petroleum Chem Ind LLC (Émirats arabes unis), Osprey Specialty Group, LLC (États-Unis), BERRYMAN CHEMICAL (États-Unis), North America Drilling Fluids & Chemicals Limited (Inde), Imperial Oilfield Chemicals Pvt. Ltd (Inde) et NuGenTec (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché nord-américain des capteurs de sulfure d'hydrogène (H2S)

Les capteurs de sulfure d'hydrogène (H₂S) sont des agents chimiques spécialement conçus pour neutraliser et éliminer le sulfure d'hydrogène, un gaz hautement toxique et corrosif, des procédés, environnements et produits industriels. Ces capteurs réagissent chimiquement avec le H₂S, le transformant en composés non toxiques et stables, atténuant ainsi ses effets nocifs sur la santé humaine, les infrastructures et l'environnement. Ils sont largement utilisés dans des secteurs tels que le pétrole et le gaz, le raffinage, la pétrochimie , le traitement des eaux usées et l'industrie papetière , où le sulfure d'hydrogène est fréquemment produit comme sous-produit. Ils sont essentiels au traitement des gaz acides, aux opérations de raffinage et au contrôle des odeurs des eaux usées. Les capteurs peuvent être classés en deux catégories : régénératifs et non régénératifs, selon leur réutilisation.

Définition et dynamique du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S)

Conducteurs

- Demande croissante d'énergie propre et de traitement du gaz naturel

L'évolution de l'Amérique du Nord vers des solutions énergétiques propres et la demande croissante de gaz naturel comme alternative plus propre aux combustibles fossiles traditionnels stimulent la demande de capteurs de sulfure d'hydrogène (H₂S). Le gaz naturel, largement considéré comme une source d'énergie efficace et respectueuse de l'environnement, contient souvent du sulfure d'hydrogène, un composé toxique et corrosif qui doit être éliminé pour garantir la sécurité, le respect des réglementations environnementales et la longévité des équipements. Ce besoin est un facteur important de croissance du marché des capteurs de sulfure d'hydrogène.

Au-delà du pétrole et du gaz, d'autres industries, comme celles des pâtes et papiers, du traitement des eaux usées et de la chimie, adoptent également des capteurs d'H₂S pour se conformer aux normes environnementales locales et internationales. Par exemple, les stations d'épuration des eaux usées utilisent des capteurs d'H₂S pour contrôler les odeurs et réduire les effets corrosifs des composés soufrés sur les infrastructures, garantissant ainsi la conformité aux réglementations municipales.

Par exemple, en juillet 2024, selon un article publié sur le site Web de l'EPA, le Clean Air Act (CAA), appliqué par l'Agence de protection de l'environnement (EPA), impose des mandats stricts sur les polluants atmosphériques dangereux, notamment le H₂S. Les industries comme le pétrole et le gaz et le traitement des eaux usées sont tenues de mettre en œuvre des solutions avancées de traitement des gaz pour se conformer aux limites d'émission.

Par conséquent, le marché nord-américain des capteurs de sulfure d'hydrogène connaît une croissance significative, stimulée par l'application croissante des réglementations environnementales visant à réduire les émissions de H₂S. Les industries du pétrole et du gaz, du traitement des eaux usées et de la fabrication de produits chimiques adoptent des technologies avancées de capteurs de H₂S pour garantir la conformité réglementaire, préserver la santé publique et protéger l'environnement.

- Demande croissante d'eau propre et de traitement des eaux usées

L'urbanisation, l'industrialisation et la croissance démographique ont accru la pression sur les ressources en eau, rendant nécessaire le recours à des solutions de traitement avancées. Le sulfure d'hydrogène génère non seulement des odeurs nauséabondes, mais entraîne également la corrosion des infrastructures de traitement et des canalisations, augmentant ainsi les coûts de maintenance. Par conséquent, les municipalités et les industries investissent massivement dans les capteurs d'H₂S afin de pallier ces problèmes, de réduire les temps d'arrêt et d'améliorer la durée de vie de leurs installations. Dans les économies émergentes d'Asie-Pacifique, les gouvernements lancent des projets de traitement des eaux usées à grande échelle pour lutter contre la pénurie d'eau et la pollution. Par exemple, le programme indien Namami Gange et le plan d'action triennal pour l'eau potable de la Chine mettent l'accent sur l'amélioration des infrastructures de traitement des eaux usées et encouragent l'adoption de capteurs d'H₂S pour lutter contre les problèmes liés au sulfure.

Par exemple, en juillet 2021, un article publié sur le site officiel de la Maison Blanche indique que l'investissement de 55 milliards de dollars dans les infrastructures d'eau potable aux États-Unis est le plus important de l'histoire, répondant aux besoins de près de 10 millions de foyers et de 400 000 écoles et garderies privées d'eau potable. Cette initiative comprend le remplacement des conduites de service en plomb et la lutte contre les produits chimiques dangereux comme les PFAS, garantissant ainsi l'accès à l'eau potable aux communautés rurales, urbaines et défavorisées. Le sulfure d'hydrogène (H₂S), un contaminant courant dans les eaux usées, présente des risques pour la santé et l'environnement. La nécessité d'éliminer le H₂S pour répondre aux normes strictes de sécurité de l'eau propulse considérablement le marché des capteurs de H₂S, essentiels pour garantir un approvisionnement en eau propre et sûre.

Alors que la pénurie d'eau s'intensifie en Amérique du Nord et que les réglementations environnementales se durcissent, le rôle des récupérateurs d'H₂S dans la production d'eau propre et le traitement efficace des eaux usées va continuer de croître. Cette demande croissante représente une opportunité lucrative pour les fabricants de développer des solutions de récupération innovantes, écologiques et rentables, adaptées à divers besoins de traitement.

Opportunités

- Progrès technologiques et innovations dans les formulations de piégeurs

Une innovation majeure réside dans le développement de capteurs liquides et solides plus efficaces et plus économiques. Ces nouvelles formulations offrent des performances supérieures pour éliminer le sulfure d'hydrogène, même dans des environnements difficiles avec des concentrations variables de H₂S. Les capteurs liquides, tels que les solutions à base d'amines et de glyoxal, ont été optimisés pour garantir des temps de réaction plus rapides et des taux d'absorption plus élevés, ce qui les rend adaptés à un plus large éventail d'applications industrielles. Les capteurs solides, notamment les formulations à base d'oxydes métalliques et d'éponges de fer, ont également été améliorés, offrant des performances plus durables avec des besoins de régénération minimes.

Par exemple, selon un article publié en juin 2018 par Crambeth Allen Publishing Ltd, des capteurs liquides à base de triazine, associés à des équipements de pointe, offrent des solutions économiques pour éliminer le sulfure d'hydrogène (H₂S) à différentes étapes de la production. La triazine réduit efficacement les concentrations de H₂S à de faibles niveaux, grâce à des formulations adaptées à des applications spécifiques, aidant ainsi les producteurs à respecter les normes réglementaires et à optimiser les coûts, notamment pendant l'essor du schiste en Amérique du Nord.

Par conséquent, les avancées technologiques et les innovations continues dans les formulations de piégeurs aident les industries à relever les défis croissants de la gestion du H₂S. Ces développements contribuent à des opérations plus sûres, à une réduction de l'impact environnemental et à des économies de coûts, positionnant le marché sur une croissance et une évolution continues.

- Initiatives et financements soutenus par le gouvernement dans les domaines de l'énergie propre, de la conservation de l'environnement et de la sécurité industrielle

Dans le domaine des énergies propres, les gouvernements investissent massivement dans les sources d'énergie renouvelables comme l'éolien, le solaire et l'hydrogène, qui peuvent toutes produire des émissions de H₂S lors de leur production, de leur extraction ou de leur transport. Afin d'atténuer l'impact environnemental, ces initiatives incluent souvent le financement de solutions de gestion du H₂S, telles que des technologies avancées de récupération. Cela encourage le développement de formulations de récupération plus efficaces et plus respectueuses de l'environnement, réduisant ainsi les émissions nocives et s'alignant sur les objectifs de développement durable de l'Amérique du Nord.

Par exemple, en janvier 2024, selon un article de blog publié par Chemical Products Industries, Inc., les piégeurs de sulfure d'hydrogène, tels que les piégeurs à base d'eau, solubles dans l'huile, régénératifs et solides, sont essentiels à la gestion du H₂S en milieu industriel. Chaque type joue un rôle spécifique, du traitement des eaux usées au traitement du pétrole, garantissant la sécurité des travailleurs, la préservation de l'environnement et des solutions rentables et durables pour l'élimination du H₂S dans diverses applications.

Par conséquent, les initiatives et le financement soutenus par le gouvernement jouent un rôle essentiel dans la promotion des progrès dans les technologies de récupération du H₂S, soutenant la croissance d’opérations industrielles plus propres, plus sûres et plus durables.

Contraintes/Défis

- Préoccupations environnementales et impact de l'élimination inappropriée de certains piégeurs de H₂S

Dans des industries comme le pétrole et le gaz, où les récupérateurs de H₂S sont couramment utilisés, des pratiques d'élimination inappropriées peuvent entraîner des dommages écologiques importants. Par exemple, dans les champs pétroliers et les raffineries, les récupérateurs utilisés pour neutraliser le H₂S lors du processus de production peuvent contenir des composés toxiques comme des métaux lourds ou d'autres produits chimiques nocifs pour l'environnement. Si ces récupérateurs sont éliminés de manière inappropriée et sans respecter les réglementations environnementales en vigueur, ils peuvent contaminer les écosystèmes locaux, affectant la vie aquatique, la flore et la faune, et présentant des risques environnementaux à long terme.

Par exemple, selon un article publié sur le site web de l'EPA en avril 2024, l'Agence de protection de l'environnement (EPA) des États-Unis a réglementé l'élimination des déchets dangereux, notamment des récupérateurs de sulfure d'hydrogène usagés. Cette décision a entraîné une réévaluation des processus d'élimination dans l'ensemble du secteur, entraînant une augmentation des coûts opérationnels due à la nécessité de se conformer à des normes d'élimination des déchets plus strictes et d'investir dans des solutions respectueuses de l'environnement.

Par conséquent, le marché se heurte à la résistance des entreprises en quête de solutions rentables tout en respectant les normes environnementales. Cette réticence est particulièrement ressentie dans les régions et les secteurs sensibles aux prix, où la conformité environnementale engendre des coûts opérationnels importants, ce qui compromet le potentiel de croissance du marché nord-américain des capteurs de sulfure d'hydrogène.

- Progrès dans les technologies alternatives de traitement et de filtration des gaz

L'une des avancées les plus significatives dans le traitement des gaz est l'utilisation de systèmes de filtration avancés, tels que les tamis moléculaires, le charbon actif et les matériaux à base de zéolite. Ces matériaux permettent de capturer et d'éliminer efficacement le H₂S des flux gazeux, offrant ainsi une alternative potentielle aux piégeurs chimiques traditionnels. Ces systèmes de filtration ont souvent une durée de vie plus longue et nécessitent moins de maintenance, ce qui les rend attractifs pour les industries cherchant à minimiser les temps d'arrêt et à réduire les coûts d'exploitation.

Par exemple, en juin 2022, un article de ResearchGate passe en revue les avancées récentes en matière d'élimination du sulfure d'hydrogène (H₂S), soulignant les nouvelles tendances en matière de technologies de piégeage. L'utilisation de sorbants solides pour la capture du H₂S, offrant une efficacité et une réutilisation élevées, constitue une avancée notable. Ces technologies répondent aux défis posés par les piégeurs chimiques conventionnels, réduisant les coûts d'exploitation et l'impact environnemental, ce qui en fait une alternative intéressante pour les applications industrielles.

Si ces technologies alternatives de traitement des gaz offrent des avantages prometteurs, elles présentent également des défis. Par exemple, l'investissement initial pour certains systèmes de filtration ou de catalyse peut être plus élevé que celui des méthodes de récupération traditionnelles. De plus, toutes les technologies alternatives ne conviennent pas à toutes les applications industrielles, notamment dans les environnements où les concentrations en H₂S varient ou sont difficiles à prévoir.

Portée du marché nord-américain des capteurs de sulfure d'hydrogène (H2S)

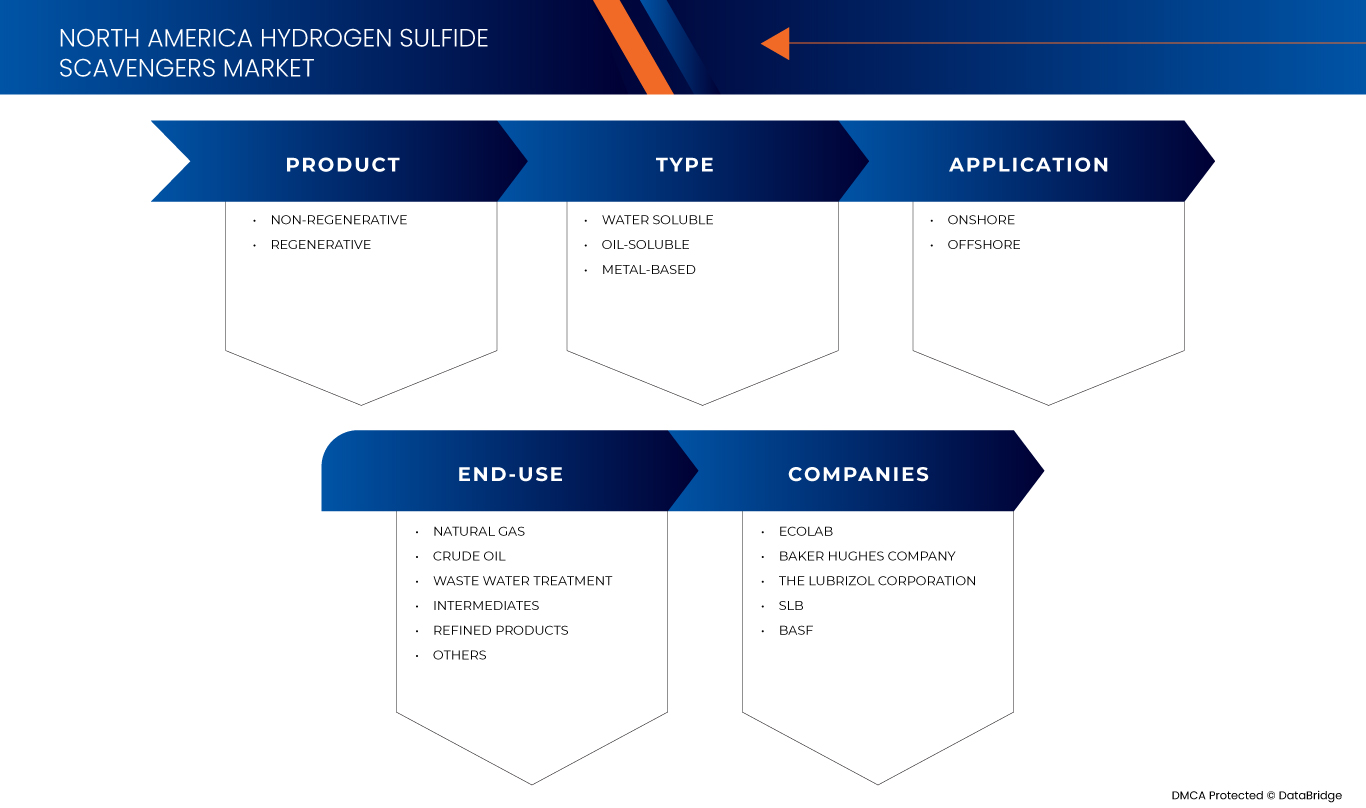

Le marché est segmenté selon le produit, le type, l'application et l'utilisation finale. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Produit

- Non régénératif

- Régénérateur

Taper

- Soluble dans l'eau

- Soluble dans l'huile

- À base de métal

Application

- À terre

- Offshore

Utilisation finale

- Gaz naturel

- Huile brute

- Traitement des eaux usées

- Intermédiaires

- Produits raffinés

Analyse régionale du marché nord-américain des capteurs de sulfure d'hydrogène (H₂S)

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, produit, type, application et utilisateur final comme référencé ci-dessus.

Les régions couvertes par le marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché, étant le pays à la croissance la plus rapide, grâce à leur industrie pétrolière et gazière dynamique, qui génère une demande importante d'élimination du H₂S dans les opérations en amont. Les infrastructures de pointe et les innovations technologiques du pays favorisent une production et une application efficaces des récupérateurs de H₂S.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines et les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des capteurs de sulfure d'hydrogène (H2S) en Amérique du Nord

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché nord-américain des piégeurs de sulfure d'hydrogène (H2S) opérant sur le marché sont :

- Baker Hughes Company (États-Unis)

- Ecolab (États-Unis)

- SLB (États-Unis)

- BASF (Allemagne)

- Arkema (France)

- La société Lubrizol (États-Unis)

- Véolia (France)

- Innospec (États-Unis)

- HEXION INC. (États-Unis)

- Shepherd Chemicals (États-Unis)

- Zirax (Russie)

- Chemical Products Industries, Inc. (États-Unis)

- Q2Technologies (États-Unis)

- International Chemical Group (États-Unis)

- Al Moghera Petroleum Chem Ind LLC (EAU)

- Osprey Specialty Group, LLC (États-Unis)

- BERRYMAN CHEMICAL (États-Unis)

- North America Drilling Fluids & Chemicals Limited (Inde)

- Imperial Oilfield Chemicals Pvt. Ltd (Inde)

- NuGenTec (États-Unis)

Derniers développements sur le marché nord-américain des capteurs de sulfure d'hydrogène (H2S)

- En mai 2024, Baker Hughes a agrandi son usine de Dammam, en Arabie saoudite, ajoutant de nouvelles capacités de production et créant 60 emplois. Cette extension permettra d'améliorer la production des trains de compression, les panneaux de gaz d'étanchéité, les systèmes de surveillance des vibrations et la réparation des engrenages, afin de soutenir les grands projets gaziers et hydrogène.

- En novembre 2024, Ecolab a acquis Barclay Water Management, fournisseur de solutions de sécurité de l'eau et de surveillance numérique. Cette acquisition enrichit l'offre d'Ecolab, notamment le système iChlor Monochloramine, et soutient sa croissance en Amérique du Nord grâce à l'amélioration de la sécurité de l'eau et de la performance opérationnelle.

- En avril 2024, BASF et le groupe Youyi ont signé une lettre d'intention visant à renforcer leur partenariat stratégique. Cet accord porte sur la fourniture d'acrylate de butyle et d'acrylate de 2-éthylhexyle provenant du site BASF de Zhanjiang Verbund, afin de soutenir le marché chinois en pleine croissance des adhésifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.