North America Laboratory Information Systems Lis Market

Taille du marché en milliards USD

TCAC :

%

USD

660.41 Million

USD

1,335.36 Million

2024

2032

USD

660.41 Million

USD

1,335.36 Million

2024

2032

| 2025 –2032 | |

| USD 660.41 Million | |

| USD 1,335.36 Million | |

| % | |

|

Segmentation du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord, par composant (service et logiciel), produit (SIL intégré et SIL autonome), livraison (cloud, hébergé à distance et sur site), utilisateur final (laboratoires hospitaliers, laboratoires indépendants, laboratoires de cabinets médicaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

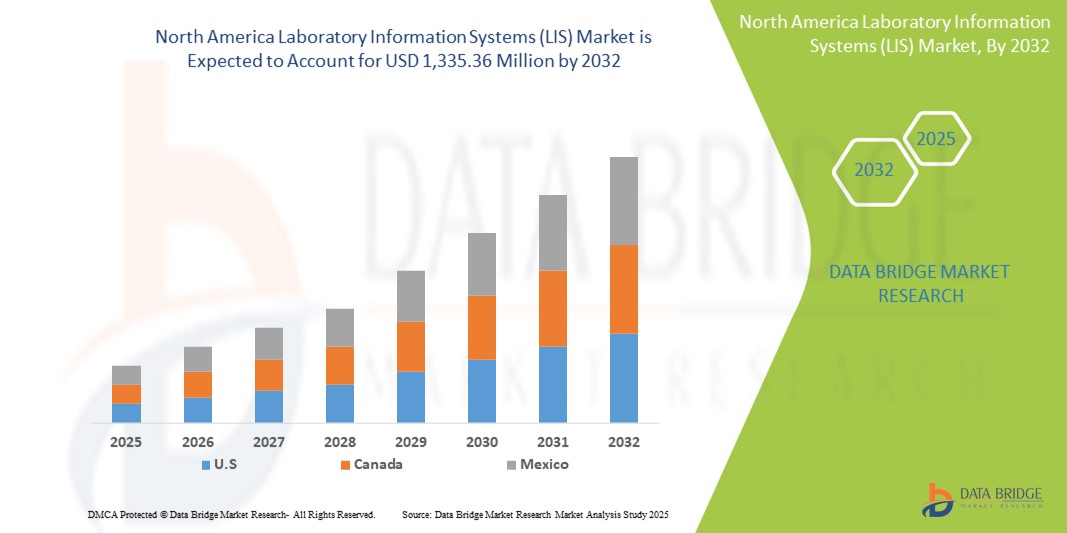

- La taille du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord était évaluée à 660,41 millions USD en 2024 et devrait atteindre 1 335,36 millions USD d'ici 2032 , à un TCAC de 9,20 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de solutions de diagnostic avancées, associée au volume croissant de tests de laboratoire, qui nécessitent une gestion efficace des données et une automatisation dans les contextes cliniques.

- De plus, l'adoption croissante de plateformes LIS basées sur le cloud, la pression réglementaire pour des diagnostics précis et l'intégration avec les dossiers de santé électroniques (DSE) encouragent les prestataires de soins de santé à investir dans une informatique de laboratoire robuste.

Analyse du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

- Le marché nord-américain des systèmes d'information de laboratoire (SIL), qui offre des plateformes numériques pour la gestion des données de laboratoire et l'optimisation des flux de travail de diagnostic, devient de plus en plus vital dans les établissements de santé aux États-Unis, au Canada et au Mexique, en raison de sa capacité à améliorer la précision, à rationaliser les opérations et à soutenir la conformité réglementaire.

- La demande croissante de LIS est principalement alimentée par le nombre croissant de tests de diagnostic, la poussée vers la numérisation des soins de santé et le besoin de systèmes intégrés qui se connectent de manière transparente aux dossiers de santé électroniques (DSE) et à d'autres plateformes informatiques cliniques.

- Les États-Unis ont dominé le marché nord-américain des systèmes d'information de laboratoire (SIL), avec une part de chiffre d'affaires de 42,7 % en 2024, grâce à l'adoption précoce de solutions informatiques de santé, au soutien gouvernemental fort, aux volumes de tests élevés et à la concentration des principaux fournisseurs de SIL. Le pays reste leader en matière de déploiement de SIL, notamment dans les grands hôpitaux et les réseaux de diagnostic qui adoptent l'automatisation et l'analyse assistée par l'IA.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des systèmes d'information de laboratoire (SIL), grâce à des initiatives nationales en santé numérique et à des investissements croissants dans les infrastructures de laboratoire. Le Mexique progresse progressivement grâce à la modernisation de son système de santé publique, ce qui favorise la pénétration des SIL dans les laboratoires et les hôpitaux publics.

- Le segment LIS basé sur le cloud a dominé le marché nord-américain des systèmes d'information de laboratoire (LIS) avec une part de 46,8 % en 2024, en raison de son évolutivité, de sa rentabilité et de son adéquation aux laboratoires de petite et moyenne taille.

Portée du rapport et segmentation du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

|

Attributs |

Informations clés sur le marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

« L'automatisation pilotée par l'IA et l'intégration cloud améliorent l'efficacité du laboratoire »

- Une tendance importante et croissante sur le marché nord-américain des SIL est l'intégration croissante de l'intelligence artificielle (IA) et des infrastructures cloud pour moderniser les flux de travail diagnostiques et améliorer l'efficacité des laboratoires aux États-Unis, au Canada et au Mexique. Cette avancée technologique transforme les opérations de laboratoire en offrant une précision, une évolutivité et un accès aux données en temps réel accrus.

- Par exemple, LabWare et Orchard Software ont intégré à leurs plateformes SIL des modules optimisés par l'IA qui prennent en charge les diagnostics prédictifs, automatisent les tâches répétitives et détectent les anomalies de flux de travail. Ces fonctionnalités aident les laboratoires à réduire les délais d'exécution et à garantir la conformité aux normes cliniques.

- Les solutions SIL basées sur l'IA analysent également les données de tests historiques pour améliorer la prise de décision et peuvent émettre des alertes proactives en cas de problèmes de contrôle qualité ou d'erreurs de diagnostic potentielles. Parallèlement, les modèles de déploiement cloud permettent un accès centralisé aux données, une connectivité multi-sites et des mises à jour logicielles simplifiées, particulièrement essentielles pour les grands systèmes de santé aux États-Unis.

- Le besoin croissant d'interopérabilité et de diagnostic à distance rend les systèmes d'information de santé (SIS) infonuagiques de plus en plus indispensables. Au Canada, les stratégies de santé numérique favorisent le partage de données interinstitutionnel, favorisant ainsi l'adoption du cloud.

- L'intégration des capacités d'IA et de cloud dans les plateformes LIS redéfinit les attentes en matière de systèmes de laboratoire, offrant aux laboratoires un environnement unifié et intelligent qui permet l'automatisation, la création de rapports en temps réel et une supervision centralisée.

- Alors que les systèmes de santé de la région continuent de donner la priorité à la transformation numérique, la demande de plates-formes LIS avancées avec automatisation basée sur l'IA et fonctionnalités cloud évolutives devrait croître rapidement dans les secteurs public et privé.

Dynamique du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

Conducteur

« Augmentation du volume de diagnostics et impulsion pour la transformation numérique des soins de santé »

- La charge de travail diagnostique croissante des systèmes de santé, conjuguée aux efforts régionaux de modernisation des soins de santé numériques, constitue un moteur majeur de la croissance du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord. Les laboratoires ont besoin de solutions de gestion de données robustes pour traiter d'importants volumes d'échantillons de patients tout en maintenant rapidité et précision.

- Par exemple, en mars 2024, le ministère américain de la Santé et des Services sociaux a introduit des directives d'interopérabilité mises à jour visant à améliorer l'échange de données électroniques, encourageant une plus grande adoption de plateformes LIS intégrées dans les hôpitaux et les centres de diagnostic.

- Les solutions SIL prennent en charge le suivi automatisé des échantillons, la validation des résultats et le contrôle de la conformité, essentiels pour les laboratoires soumis à de fortes pressions. Au Canada, des initiatives nationales visant à améliorer la connectivité des laboratoires et l'efficacité des rapports favorisent également l'adoption des SIL.

- Avec la généralisation de la médecine personnalisée, du diagnostic moléculaire et des tests génomiques, les laboratoires ont besoin de systèmes intelligents capables de traiter des ensembles de données complexes. Les plateformes SIL, dotées d'outils d'IA et d'intégration aux systèmes de DMP, sont de plus en plus privilégiées dans les centres de recherche et les laboratoires spécialisés de la région.

- La poussée généralisée en faveur de la transformation numérique, de la prise de décision clinique basée sur les données et de l'assurance qualité devrait alimenter l'expansion de l'adoption des SIL dans toute l'Amérique du Nord dans les années à venir.

Retenue/Défi

« Préoccupations liées à la sécurité des données et obstacles à l'interopérabilité »

- Les préoccupations concernant la confidentialité des données et les vulnérabilités en matière de cybersécurité continuent de freiner le déploiement à grande échelle des solutions SIL en Amérique du Nord. Manipulant des données de patients et de diagnostics hautement sensibles, les plateformes SIL sont fréquemment la cible de cybermenaces et d'attaques par rançongiciel.

- Par exemple, plusieurs violations de données médicales signalées aux États-Unis en 2023 ont suscité des inquiétudes quant à la sécurité des systèmes cloud et des intégrations de logiciels tiers. Garantir la conformité à la loi HIPAA et aux autres lois sur la protection des données est crucial pour gagner la confiance des utilisateurs et atténuer les risques.

- L'interopérabilité constitue un autre défi persistant, notamment lorsque les plateformes SIL doivent s'intégrer à des systèmes de DSE obsolètes ou à des instruments de laboratoire dépourvus de protocoles standardisés. Cela peut entraîner des retards de mise en œuvre et une complexité informatique accrue.

- De plus, le coût initial élevé de la mise en œuvre d'un SIL, sa maintenance continue et les exigences de personnalisation peuvent constituer un obstacle financier, en particulier pour les laboratoires de petite et moyenne taille. Au Mexique, le ralentissement du développement des infrastructures numériques et les budgets limités des institutions publiques freinent encore davantage la pénétration du marché.

- Pour surmonter ces défis, les fournisseurs de LIS doivent donner la priorité à une architecture système sécurisée, promouvoir l'adoption de normes de données communes et proposer des solutions plus abordables et évolutives adaptées aux divers besoins des laboratoires de la région.

Portée du marché nord-américain des systèmes d'information de laboratoire (SIL)

Le marché est segmenté sur la base du composant, du produit, du mode de livraison et de l’utilisateur final.

- Par composant

En Amérique du Nord, le marché des systèmes d'information de laboratoire (SIL) est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce au besoin croissant d'automatisation des opérations de laboratoire et à l'intégration des plateformes SIL aux dossiers médicaux électroniques (DME). Les solutions logicielles sont essentielles pour permettre des flux de travail pilotés par les données, la validation automatisée des résultats et le suivi de la conformité, ce qui les rend indispensables aux laboratoires cliniques et de diagnostic modernes.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de personnalisation des SIL, de mises à niveau logicielles, de formation et de support technique. Alors que les laboratoires cherchent à optimiser et à maintenir leurs environnements SIL, les prestataires de services jouent un rôle croissant pour garantir la disponibilité et la performance à long terme des systèmes.

- Par produit

En termes de produits, le marché nord-américain des systèmes d'information de laboratoire (SIL) se divise en SIL intégrés et SIL autonomes. Le segment SIL intégré a représenté la plus grande part de chiffre d'affaires en 2024 grâce à sa compatibilité parfaite avec les systèmes informatiques de santé plus larges, notamment les DMP, les logiciels de facturation et les outils d'aide à la décision clinique. Les plateformes SIL intégrées sont de plus en plus adoptées par les laboratoires hospitaliers et les grands centres de diagnostic pour leurs capacités de contrôle centralisé et de coordination multiservices.

Le segment des systèmes d'information de laboratoire autonomes devrait connaître le TCAC le plus rapide entre 2025 et 2032, en particulier dans les laboratoires de petite et moyenne taille qui nécessitent une gestion dédiée des informations de laboratoire sans la complexité d'une intégration hospitalière complète. Ces systèmes sont appréciés pour leur rentabilité et leur facilité de déploiement dans les environnements de test de niche et les laboratoires de recherche spécialisés.

- Par mode de livraison

En fonction du mode de livraison, le marché nord-américain des systèmes d'information de laboratoire (SIL) est segmenté en modèles cloud, hébergés à distance et sur site. Le segment cloud a dominé le marché avec la plus forte part de chiffre d'affaires (46,8 %) en 2024, grâce à son évolutivité, ses coûts d'infrastructure réduits et sa capacité à prendre en charge l'accès à distance sur des réseaux de laboratoires multisites. Les plateformes SIL cloud sont de plus en plus plébiscitées aux États-Unis et au Canada en raison de leur conformité réglementaire, de la disponibilité des données en temps réel et de la simplification des mises à jour.

Le segment de l'hébergement à distance devrait connaître une croissance significative au cours de la période de prévision, car il offre un compromis entre contrôle sur site et flexibilité du cloud. Il s'adresse aux laboratoires qui recherchent un hébergement externe sans dépendance totale au cloud, en particulier ceux disposant de capacités informatiques modérées.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des systèmes d'information de laboratoire (SIL) est segmenté en laboratoires hospitaliers, laboratoires indépendants, laboratoires de cabinets médicaux, etc. En 2024, le segment des laboratoires hospitaliers détenait la plus grande part de marché, soutenu par un volume important de patients, les exigences réglementaires et le besoin de diagnostics intégrés et de gestion centralisée des données en milieu clinique.

Le segment des laboratoires indépendants devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande croissante de services de diagnostic externalisés, la complexité croissante des tests et les investissements dans l'automatisation. Ces laboratoires privilégient souvent des systèmes SIL flexibles prenant en charge des opérations à haut débit et des menus de tests diversifiés.

Analyse régionale du marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des systèmes d'information de laboratoire (SIL), avec la plus grande part de chiffre d'affaires (42,7 %) en 2024, grâce à l'adoption précoce de solutions informatiques de santé, au soutien gouvernemental fort, aux volumes élevés de tests et à la concentration des principaux fournisseurs de SIL. Le pays reste leader en matière de déploiement de SIL, notamment dans les grands hôpitaux et les réseaux de diagnostic qui adoptent l'automatisation et l'analyse assistée par l'IA.

- Les laboratoires américains privilégient les plateformes LIS intégrées et basées sur l'IA qui améliorent l'efficacité, garantissent la conformité aux réglementations HIPAA et permettent un échange de données transparent avec les systèmes EHR, faisant du LIS un élément essentiel des opérations cliniques.

- La croissance collective de la région est soutenue par une sensibilisation croissante aux diagnostics basés sur les données, un besoin d'automatisation des flux de travail en laboratoire et une importance croissante accordée au contrôle de la qualité et à l'exactitude des rapports dans les milieux cliniques et de recherche.

Aperçu du marché des systèmes d'information de laboratoire (SIL) aux États-Unis et en Amérique du Nord

Le marché américain des systèmes d'information de laboratoire (SIL) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78 %, grâce à l'infrastructure de santé hautement numérisée du pays et à l'augmentation du volume de tests diagnostiques. Les hôpitaux, les cliniques et les laboratoires de recherche déploient de plus en plus de plateformes SIL avancées pour rationaliser leurs opérations, répondre aux exigences réglementaires et améliorer la précision des diagnostics. L'essor de l'interopérabilité, l'intégration aux dossiers médicaux électroniques (DME) et l'adoption d'outils d'analyse basés sur l'IA stimulent encore la demande. De plus, les initiatives gouvernementales, telles que les mandats d'interopérabilité et le financement de la modernisation des technologies de l'information en santé, favorisent la généralisation des SIL dans les secteurs de la santé publics et privés.

Aperçu du marché des systèmes d'information de laboratoire (SIL) au Canada et en Amérique du Nord

Le marché canadien des systèmes d'information de laboratoire (SIL) devrait connaître une croissance soutenue tout au long de la période de prévision, stimulé par les stratégies nationales de santé numérique et les investissements visant à moderniser les systèmes de laboratoire. Les prestataires de soins de santé publics et privés adoptent de plus en plus de solutions SIL infonuagiques afin d'améliorer l'accessibilité des données et l'efficacité de la production de rapports dans toutes les provinces. L'accent mis sur l'interopérabilité, la normalisation des données et le contrôle de la qualité favorise l'adoption de plateformes SIL intégrées. L'accent mis par le Canada sur la prestation de soins de santé décentralisée et communautaire favorise également l'expansion des SIL en milieu ambulatoire et à distance.

Aperçu du marché des systèmes d'information de laboratoire (SIL) au Mexique et en Amérique du Nord

Le marché mexicain des systèmes d'information de laboratoire (SIL) devrait connaître une croissance soutenue au cours de la période de prévision, soutenue par les efforts de modernisation de l'infrastructure informatique de santé et de numérisation des laboratoires publics. Malgré la persistance de contraintes budgétaires et d'une interopérabilité limitée, la demande de solutions SIL évolutives et abordables augmente, notamment dans les hôpitaux publics et les centres de diagnostic. Les plateformes SIL basées sur le cloud gagnent en popularité grâce à leur rentabilité et à leurs faibles besoins en maintenance informatique. La prise de conscience croissante de la précision diagnostique au Mexique, conjuguée à l'expansion du réseau de santé, devrait continuer à favoriser l'adoption des SIL.

Part de marché des systèmes d'information de laboratoire (SIL) en Amérique du Nord

L'industrie des systèmes d'information de laboratoire (SIL) en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Roper Technologies (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Autoscribe Informatics (Royaume-Uni)

- Benchling (États-Unis)

- Eusoft Ltd (Portugal)

- Infor AG (États-Unis)

- Kritisoft (Inde)

- Labvantage Solutions Inc. (États-Unis)

- Matériel de laboratoire (États-Unis)

- McKesson Corporation (États-Unis)

- Orchard Software Corporation (États-Unis)

- Novatek International (Canada)

- Lqms (États-Unis)

- Starlims Corporation (États-Unis)

Quels sont les développements récents sur le marché nord-américain des systèmes d’information de laboratoire (LIS) ?

- En avril 2024, LabWare a lancé LabWare 8, la dernière itération de sa plateforme LIMS/LIS d'entreprise, avec des modules d'apprentissage automatique et d'analyse d'IA améliorés qui permettent des diagnostics prédictifs et la détection d'anomalies, soulignant ainsi son engagement envers l'informatique de laboratoire de nouvelle génération.

- En mars 2024, Orchard Software Corporation a conclu un partenariat stratégique avec un important système de santé américain pour déployer sa plateforme SIL cloud dans plusieurs établissements. Cette mise en œuvre améliore l'intégration des DMP et l'accès centralisé, soulignant ainsi la transition croissante vers une infrastructure SIL évolutive et cloud.

- En juin 2024, CompuGroup Medical USA a publié CGM LABDAQ v24.4, qui introduit une recherche renforcée de rapports d'audit, des moteurs de règles de microbiologie et de facturation, ainsi qu'une vérification automatique, soulignant les avancées en matière d'IA et de flux de travail de laboratoire basés sur des règles. Peu de temps après, CGM LABDAQ a été nommé meilleur système d'information de laboratoire 2024 par Lighthouse Lab Services, validant son interface intuitive et l'excellence de ses rapports.

- En janvier 2024, Sunquest Information Systems (sous Clinisys) a intégré son LIS aux plateformes de données génomiques d'un important centre médical universitaire américain, permettant une gestion transparente des flux de travail de tests génétiques à haute complexité et renforçant la tendance vers la médecine de précision.

- En décembre 2023, Cerner Corporation (Oracle Health) a lancé un programme de modernisation du LIS dans certains réseaux hospitaliers américains, en mettant l'accent sur les améliorations de l'interopérabilité, l'amélioration de l'expérience utilisateur et le respect des normes réglementaires, démontrant ainsi un investissement soutenu dans l'informatique de laboratoire de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

5 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : RÉGLEMENTATION

5.1 DIRECTIVES ET NORMES RÉGLEMENTAIRES AUX ÉTATS-UNIS : US FOOD AND DRUG ADMINISTRATION (FDA)

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE L'EXIGENCE D'UN PROCESSUS DE PRISE DE DÉCISION RAPIDE EN BIOTECHNOLOGIE

6.1.2 DEMANDE CROISSANTE D'OUTILS DE CALCUL AVANCÉS DANS LES LABORATOIRE DE RECHERCHE

6.1.3 UTILISATION CROISSANTE DES LIMS POUR LA CONFORMITÉ SANS SACRIFIER LA FLEXIBILITÉ

6.1.4 INTÉGRATION DE TECHNOLOGIES DE POINTE TELLES QUE L'IA ET L'APPRENTISSAGE AUTOMATIQUE

6.2 RESTRICTIONS

6.2.1 COÛT PLUS ÉLEVÉ DE LA GESTION DES DONNÉES ET DES LOGICIELS

6.2.2 MANQUE DE FORMAT STANDARD BIEN DÉFINI POUR L'INTÉGRATION DES DONNÉES

6.2.3 RÉGLEMENTATION STRICTE PAR LES ORGANISMES GOUVERNEMENTAUX DANS LE DOMAINE DE L'INFORMATIQUE

6.3 OPPORTUNITÉS

6.3.1 ACCROÎTRE LES DÉCISIONS STRATÉGIQUES

6.3.2 PROGRESSION DES LABORATOIRES DE R&D, EN PARTICULIER DANS LE SECTEUR PHARMACEUTIQUE

6.3.3 AUGMENTATION DE DIVERSES INITIATIVES DU GOUVERNEMENT ET DU SECTEUR PRIVÉ

6.4 DÉFIS

6.4.1 MANQUE DE PROFESSIONNELS QUALIFIÉS ET FORMÉS POUR UTILISER LES OUTILS INFORMATIQUES

6.4.2 COMPLEXITÉ DES DONNÉES ET MANQUE D'OUTILS CONVIVIAUX

7 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR PRODUIT

7.1 APERÇU

7.2 SIL INTÉGRÉ

7.3 LIS AUTONOME

8 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT

8.1 APERÇU

8.2 SERVICE

8.3 LOGICIEL

8.3.1 LOGICIEL DE GESTION DES ÉCHANTILLONS

8.3.2 LOGICIEL DE RAPPORT

8.3.3 LOGICIEL DE GESTION DES FLUX DE TRAVAIL

8.3.4 LOGICIEL DME/DSE

8.3.5 AUTRES LOGICIELS

9 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR LIVRAISON

9.1 APERÇU

9.2 BASÉ SUR LE CLOUD

9.3 HÉBERGÉ À DISTANCE

9.4 SUR SITE

10 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 LABORATOIRES HOSPITALIERS

10.3 LABORATOIRES INDÉPENDANTS

10.4 LABORATOIRES DE CABINET MÉDICAL

10,5 AUTRES

11 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR RÉGION

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

12 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 ROPER TECHNOLOGIES, INC.

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 PERKINELMER INC

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTION RÉCENTE

14.4 ILLUMINA INC.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 AGILENT TECHNOLOGIES, INC.

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 AGARAM TECHNOLOGIES PVT LTD

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ÉVOLUTIONS RÉCENTES

14.7 AUTOSCRIBE INFORMATIQUE

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTIONS RÉCENTES

14.8 BANC

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTION RÉCENTE

14.9 COMPUGROUP MEDICAL

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.9.5 CLINISYS

14.9.6 INSTANTANÉ DE L'ENTREPRISE

1.1.4 PORTEFEUILLE DE PRODUITS 120

14.9.7 ÉVOLUTION RÉCENTE

14.1 EPIC SYSTEMS CORPORATION

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ÉVOLUTIONS RÉCENTES

14.11 EUSOFT

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTION RÉCENTE

14.12 INFORS AG

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 KRITILIMS.IN

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTION RÉCENTE

14.14 LABSOLS

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14.15 LABVANTAGE SOLUTIONS INC.

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 LQMS

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTIONS RÉCENTES

14.17 MCKESSON CORPORATION

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTION RÉCENTE

14.18 NOVATEK INTERNATIONAL

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 ÉVOLUTION RÉCENTE

14.19 SHIMADZU CORPORATION

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PORTEFEUILLE DE PRODUITS

14.19.4 ÉVOLUTION RÉCENTE

14.2 SIEMENS AG

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PORTEFEUILLE DE PRODUITS

14.20.4 ÉVOLUTION RÉCENTE

14.21 STARLIMS CORPORATION

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 PORTEFEUILLE DE PRODUITS

14.21.3 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) INTÉGRÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) AUTONOMES EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DES SERVICES EN AMÉRIQUE DU NORD DANS LE DOMAINE DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) BASÉS SUR LE CLOUD EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) HÉBERGÉS À DISTANCE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) SUR SITE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 LABORATOIRES HOSPITALIERS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 LABORATOIRES INDÉPENDANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 15 LABORATOIRES DE CABINET MÉDICAL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 AUTRES MARCHÉS DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) AUX ÉTATS-UNIS, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ AMÉRICAIN DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) AUX ÉTATS-UNIS, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) AUX ÉTATS-UNIS, PAR LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ CANADIEN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ CANADIEN DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ CANADIEN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ CANADIEN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ CANADIEN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ MEXICAIN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ MEXICAIN DES LOGICIELS DANS LES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ MEXICAIN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ MEXICAIN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ MEXICAIN DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES SYSTÈMES DE GESTION DES INFORMATIONS DE LABORATOIRE (LIMS) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 10 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 DEUX SEGMENTS COMPOSENT LE MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD, PAR COMPOSANT

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 DÉCISION STRATÉGIQUE

FIGURE 14 L'AUGMENTATION DE L'EXIGENCE D'UN PROCESSUS DE PRISE DE DÉCISION RAPIDE EN BIOTECHNOLOGIE STIMULE LA CROISSANCE DU MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD DE 2024 À 2031

FIGURE 15 LE SEGMENT DES SERVICES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 16 MOTEURS, CONTRAINTES, OPPORTUNITÉS, DÉFIS POUR LE MARCHÉ DES SYSTÈMES DE GESTION DE L'INFORMATION DE LABORATOIRE EN AMÉRIQUE DU NORD

FIGURE 17 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR PRODUIT, 2023

FIGURE 18 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 19 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR PRODUIT, TCAC (2024-2031)

FIGURE 20 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR PRODUIT, COURBE DE VIE

FIGURE 21 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR COMPOSANT, 2023

FIGURE 22 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR COMPOSANT, 2024-2031 (EN MILLIONS USD)

FIGURE 23 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR COMPOSANT, TCAC (2024-2031)

FIGURE 24 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR COMPOSANT, COURBE DE VIE

FIGURE 25 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR LIVRAISON, 2023

FIGURE 26 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR LIVRAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 27 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR LIVRAISON, TCAC (2024-2031)

FIGURE 28 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR LIVRAISON, COURBE DE LIGNE DE VIE

FIGURE 29 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 30 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 31 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 32 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 33 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 34 MARCHÉ DES SYSTÈMES D'INFORMATION DE LABORATOIRE (SIL) EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.