North America Non Hodgkin Lymphoma Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.34 Billion

USD

4.69 Billion

2024

2032

USD

2.34 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 4.69 Billion | |

| % | |

|

Segmentation du marché nord-américain du diagnostic du lymphome non hodgkinien, par type de test (imagerie, biopsie, immunohistochimie, biomarqueur, test génétique , cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc.), stade du cancer (stade IV, stade III, stade II, stade I et stade 0), type de tumeur (lymphomes agressifs et lymphomes indolents), produit (instruments, plateformes, kits et réactifs, et autres consommables), technologie (hybridation in situ fluorescente, séquençage de nouvelle génération, fluoroimmuno-essai, hybridation génomique comparative, immunohistochimie, etc.), application (dépistage, diagnostic et prédiction, pronostic et recherche), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, instituts universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (vente directe, vente au détail, etc.) Tendances et prévisions de l'industrie jusqu'en 2032

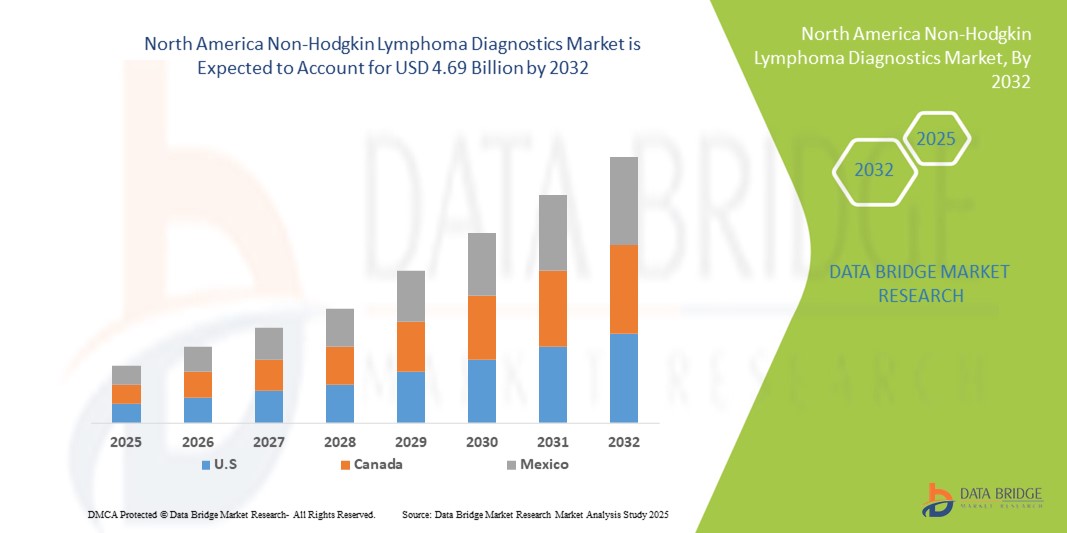

Taille du marché nord-américain du diagnostic du lymphome non hodgkinien

- La taille du marché nord-américain du diagnostic du lymphome non hodgkinien était évaluée à 2,34 milliards USD en 2024 et devrait atteindre 4,69 milliards USD d'ici 2032 , à un TCAC de 9,10 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante du lymphome non hodgkinien (LNH) dans le monde et par la demande croissante de solutions diagnostiques précoces et précises. Les technologies diagnostiques avancées, telles que la cytométrie de flux, l'immunohistochimie et le profilage moléculaire, jouent un rôle essentiel dans l'amélioration du dépistage de la maladie et des résultats pour les patients.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients aux plans de traitement personnalisés et à la médecine de précision favorise l'adoption de solutions diagnostiques innovantes. Les progrès constants en matière d'automatisation des laboratoires, de tests à haut débit et d'intégration aux systèmes d'aide à la décision clinique améliorent l'efficacité et la précision du diagnostic du LNH.

Analyse du marché nord-américain du diagnostic du lymphome non hodgkinien

- Le marché du diagnostic du lymphome non hodgkinien connaît une croissance rapide en raison de la sensibilisation croissante à la détection précoce du cancer, des progrès technologiques dans les outils de diagnostic et de l'adoption croissante d'approches de médecine de précision.

- La demande croissante de diagnostics de lymphome non hodgkinien est principalement alimentée par la croissance des dépenses de santé, l'incidence croissante des cancers hématologiques et l'adoption croissante de technologies de diagnostic basées sur l'IA et de nouvelle génération.

- Les États-Unis ont dominé le marché du diagnostic du lymphome non hodgkinien avec la plus grande part de revenus de 78,6 % en 2025, caractérisé par des dépenses de santé élevées, une infrastructure médicale avancée et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle des installations de diagnostic tirée par les innovations des entreprises établies et des startups axées sur le dépistage et les diagnostics de précision basés sur l'IA.

- Le Canada devrait également être le pays connaissant la croissance la plus rapide sur le marché du diagnostic du lymphome non hodgkinien au cours de la période de prévision en raison de la sensibilisation croissante au diagnostic précoce, de la disponibilité croissante des tests de diagnostic avancés et de l’élargissement de l’accès aux soins de santé.

- Le segment des lymphomes agressifs a dominé le marché du diagnostic des lymphomes non hodgkiniens avec une part de marché de 57,2 % en 2025, en raison du besoin urgent de diagnostics rapides et précis dans les cas à évolution rapide. Les lymphomes agressifs nécessitent une surveillance intensive et une caractérisation moléculaire précise pour orienter les décisions thérapeutiques immédiates.

Portée du rapport et segmentation du marché du diagnostic du lymphome non hodgkinien

|

Attributs |

Informations clés sur le marché du diagnostic du lymphome non hodgkinien |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain du diagnostic du lymphome non hodgkinien

Progrès dans le diagnostic du lymphome non hodgkinien

- Une tendance significative sur le marché américain du diagnostic du lymphome non hodgkinien est l'adoption croissante de technologies de diagnostic avancées, notamment la cytométrie de flux, l'immunohistochimie et le séquençage de nouvelle génération (NGS), qui améliorent la précision et permettent une détection plus précoce de la maladie.

- Par exemple, les plateformes modernes de cytométrie en flux permettent d'identifier et de classer rapidement les sous-types de lymphome, permettant ainsi aux cliniciens d'élaborer des plans de traitement plus précis. De même, les diagnostics basés sur le NGS fournissent un profilage génétique complet, favorisant ainsi des approches thérapeutiques personnalisées.

- L'intégration de systèmes de laboratoire automatisés et de flux de travail de diagnostic avancés permet des délais d'exécution plus rapides, réduit les erreurs humaines et améliore l'efficacité globale du laboratoire.

- Ces avancées technologiques facilitent la gestion centralisée des données des patients, permettant aux prestataires de soins de santé de suivre la progression de la maladie, de surveiller la réponse au traitement et de prendre des décisions éclairées grâce à des processus de diagnostic rationalisés.

- La tendance vers des diagnostics plus précis, plus rapides et plus fiables transforme fondamentalement les pratiques cliniques et la prise en charge des patients atteints de lymphome non hodgkinien. Par conséquent, les entreprises investissent dans des solutions diagnostiques innovantes, élargissent la disponibilité des tests et améliorent l'accessibilité pour les professionnels de santé.

- La demande de diagnostics avancés du lymphome non hodgkinien augmente rapidement aux États-Unis, car les systèmes de santé se concentrent sur la détection précoce, la classification précise et les approches de traitement personnalisées pour améliorer les résultats des patients.

Dynamique du marché nord-américain du diagnostic du lymphome non hodgkinien

Conducteur

Besoin croissant en raison des initiatives de sensibilisation et de détection précoce

- La prévalence croissante des cancers hématologiques, associée à une sensibilisation croissante aux avantages de la détection précoce, constitue un facteur important de la demande accrue de diagnostics du lymphome non hodgkinien.

- Par exemple, en avril 2024, des entreprises de diagnostic de premier plan ont lancé des plateformes avancées de cytométrie de flux et de séquençage de nouvelle génération visant à améliorer la détection précoce et la classification précise du lymphome non hodgkinien. Ces innovations, mises en œuvre par des acteurs clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé sont de plus en plus conscients de l’importance d’un diagnostic précoce et de plans de traitement personnalisés, les solutions de diagnostic avancées offrent une plus grande précision, des résultats rapides et un profilage complet de la maladie, offrant une mise à niveau convaincante par rapport aux méthodes de diagnostic traditionnelles.

- En outre, l’accent croissant mis sur la médecine personnalisée et l’oncologie de précision accroît l’adoption de plateformes de diagnostic intégrées qui permettent des tests, une surveillance et des rapports transparents au sein des flux de travail cliniques.

- La rapidité des délais d'exécution, la simplicité des tests et l'accessibilité accrue aux diagnostics spécialisés sont des facteurs clés qui favorisent l'adoption du diagnostic du lymphome non hodgkinien dans les hôpitaux, les laboratoires de diagnostic et les cliniques spécialisées. La tendance vers des solutions de laboratoire centralisées et automatisées contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et l'accessibilité limitée

- Le coût initial élevé des systèmes avancés de diagnostic du lymphome non hodgkinien, y compris les plateformes de cytométrie de flux et de NGS, constitue un défi important pour une pénétration plus large du marché, en particulier pour les petites cliniques ou les prestataires de soins de santé soucieux de leur budget.

- Par exemple, alors que certains tests de diagnostic sont devenus plus abordables grâce aux innovations en matière d’automatisation et d’efficacité des réactifs, les fonctionnalités haut de gamme telles que l’analyse multiparamétrique ou le profilage génétique rapide s’accompagnent souvent de coûts plus élevés, ce qui peut limiter leur adoption dans les environnements aux ressources limitées.

- Relever ces défis grâce à des solutions rentables, des partenariats avec les établissements de santé et une couverture d'assurance plus large est essentiel pour élargir l'accès au marché. Les entreprises proposent de plus en plus de plateformes de diagnostic évolutives et modulaires pour s'adapter à des établissements de santé de différentes tailles.

- Bien que les prix diminuent progressivement en raison des progrès technologiques et de la concurrence, le coût perçu élevé des diagnostics avancés peut encore entraver leur adoption généralisée, en particulier dans les petits hôpitaux ou les marchés émergents des soins de santé.

- Surmonter ces défis grâce à une meilleure accessibilité financière, à l’éducation des patients sur les avantages de la détection précoce et à une meilleure disponibilité des services de diagnostic sera essentiel pour une croissance soutenue du marché.

Portée du marché nord-américain du diagnostic du lymphome non hodgkinien

Le marché est segmenté en fonction du type de test, du stade du cancer, du type de tumeur, du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de test

En Amérique du Nord, le marché du diagnostic du lymphome non hodgkinien est segmenté en fonction du type de test : imagerie, biopsie, immunohistochimie, biomarqueurs, tests génétiques, cytogénétique, ponction lombaire, analyses sanguines, cytochimie, etc. Le segment de la biopsie a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2025, grâce à sa grande précision diagnostique et à sa capacité à fournir une confirmation histopathologique définitive des sous-types de lymphome. Les hôpitaux et les centres de diagnostic adoptent largement les biopsies en raison de leur fiabilité et de la confiance clinique qu'elles inspirent. Les avancées technologiques, telles que le traitement automatisé des tissus et l'imagerie haute résolution, ont encore amélioré la précision des résultats et l'efficacité des flux de travail. La biopsie joue un rôle clé dans l'orientation des plans de traitement personnalisés et le suivi de la réponse thérapeutique. Son intégration au profilage moléculaire et à l'immunohistochimie renforce son utilité en oncologie de précision. Cette domination est soutenue par une adoption constante dans les grands hôpitaux et les centres de cancérologie spécialisés, ce qui en fait la norme privilégiée pour le diagnostic du lymphome non hodgkinien.

Le segment des biomarqueurs devrait connaître la croissance la plus rapide avec un TCAC de 22,0 % entre 2025 et 2032, soutenu par la demande croissante en matière de détection précoce et de suivi thérapeutique. Les tests de biomarqueurs permettent une stratification précise des patients et guident les approches thérapeutiques personnalisées. Le développement des capacités d'analyse moléculaire et des plateformes de tests à haut débit accélère leur adoption dans les hôpitaux et les laboratoires de diagnostic spécialisés. La sensibilisation des cliniciens à l'importance des biomarqueurs et les autorisations réglementaires soutiennent la croissance du marché. Ces tests facilitent également l'intégration au séquençage de nouvelle génération et à d'autres diagnostics moléculaires. Les initiatives de recherche et les essais cliniques intègrent de plus en plus les tests de biomarqueurs, favorisant ainsi leur adoption. L'innovation continue en matière de sensibilité et de spécificité des tests garantit une expansion rapide du marché.

- Par stade du cancer

En fonction du stade du cancer, le marché nord-américain du diagnostic du lymphome non hodgkinien est segmenté en stades IV, III, II, I et 0. Le segment du stade II dominait le marché avec une part de 35,8 % en 2025, grâce à des protocoles diagnostiques standardisés pour les patients diagnostiqués à des stades intermédiaires. Le dépistage du stade II aide les cliniciens à optimiser l'intensité du traitement tout en minimisant les effets indésirables. Les procédures diagnostiques pour ce stade sont largement adoptées dans les hôpitaux et les centres de soins ambulatoires pour le suivi de la progression de la maladie et la planification des polythérapies. Le diagnostic du stade II s'intègre parfaitement aux études moléculaires et d'imagerie, améliorant ainsi la fiabilité diagnostique. Une intervention précoce à ce stade améliore significativement le pronostic des patients. Ce segment bénéficie d'un volume de patients élevé et de flux de travail bien établis, ce qui renforce son leadership. Les cliniciens s'appuient sur le diagnostic du stade II pour orienter le traitement immédiat et la prise en charge à long terme de la maladie.

Le segment des cancers de stade IV devrait connaître la croissance la plus rapide avec un TCAC de 19,5 % entre 2025 et 2032, porté par la nécessité d'un suivi complet des patients à un stade avancé. Le diagnostic de stade IV nécessite des tests complexes et multimodaux, incluant l'imagerie, le profilage moléculaire et l'analyse génétique. Les hôpitaux et les centres de cancérologie spécialisés adoptent de plus en plus ces techniques de haute précision pour suivre la progression de la maladie et la réponse thérapeutique. L'incidence croissante des diagnostics à un stade avancé et la demande de stratégies thérapeutiques personnalisées alimentent cette croissance. Les avancées technologiques et l'amélioration de l'accessibilité aux diagnostics avancés favorisent une adoption rapide. Le dépistage de stade IV demeure un domaine d'intérêt essentiel pour les soins oncologiques.

- Par type de tumeur

En Amérique du Nord, le marché du diagnostic des lymphomes non hodgkiniens est segmenté en fonction du type de tumeur : lymphomes agressifs et lymphomes indolents. Le segment des lymphomes agressifs dominait le marché avec une part de 57,2 % en 2025, en raison du besoin urgent de diagnostics rapides et précis dans les cas à évolution rapide. Les lymphomes agressifs nécessitent une surveillance intensive et une caractérisation moléculaire précise pour orienter les décisions thérapeutiques immédiates. Les hôpitaux et les centres de cancérologie accordent la priorité à ces patients à haut risque, garantissant l'adoption de méthodes de dépistage avancées. L'identification rapide des sous-types agressifs permet aux oncologues d'adapter les traitements intensifs et de surveiller les résultats thérapeutiques. La prévalence des lymphomes agressifs en Amérique du Nord, conjuguée à l'urgence clinique, génère une demande constante. Des flux de travail diagnostiques établis et l'intégration du profilage moléculaire renforcent la domination du segment. Les initiatives de recherche axées sur la détection des lymphomes agressifs renforcent encore son leadership sur le marché.

Le segment des lymphomes indolents devrait connaître le TCAC le plus rapide, soit 17,8 % entre 2025 et 2032, grâce à la demande croissante de suivi à long terme et de tests mini-invasifs. Le diagnostic du lymphome indolent privilégie les tests basés sur les biomarqueurs et les tests génétiques pour suivre l'évolution de la maladie. Les hôpitaux, les cliniques externes et les laboratoires spécialisés adoptent de plus en plus ces diagnostics pour une détection précoce et des soins personnalisés. Ce segment bénéficie d'une sensibilisation croissante des cliniciens à l'importance d'un suivi continu des patients. Les innovations technologiques en matière de dosages moléculaires et immunohistochimiques contribuent à une meilleure précision diagnostique. Les études de recherche et les essais cliniques ciblant les lymphomes indolents stimulent également la croissance. L'adoption croissante de ces tests dans les programmes d'oncologie de précision accélère l'expansion du marché de ce segment.

- Par produit

En Amérique du Nord, le marché du diagnostic du lymphome non hodgkinien est segmenté en produits instrumentés, produits plateformes, kits et réactifs, et autres consommables. Le segment des kits et réactifs a dominé le marché avec une part de 42,0 % en 2025, porté par la demande récurrente des hôpitaux et des laboratoires de diagnostic pour des solutions standardisées et prêtes à l'emploi. Les kits permettent des délais de traitement plus rapides, minimisent la variabilité des opérateurs et garantissent des résultats cohérents sur plusieurs sites de test. Ils prennent en charge un large éventail d'applications diagnostiques, notamment les biopsies, les analyses moléculaires et les biomarqueurs. Les hôpitaux et les instituts de recherche s'appuient sur des kits de haute qualité pour les diagnostics de routine et les études cliniques. L'adoption croissante des diagnostics moléculaires et de l'immunohistochimie stimule encore la demande. Les kits et réactifs offrent facilité de stockage, fiabilité et compatibilité avec de nombreux instruments, renforçant ainsi leur position dominante sur le marché. La disponibilité auprès de fournisseurs reconnus améliore l'efficacité des achats pour les grands établissements de santé.

Le segment des produits basés sur des plateformes devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à des systèmes intégrés combinant de multiples capacités de diagnostic en un seul flux de travail automatisé. Les solutions basées sur des plateformes rationalisent les processus de laboratoire, réduisent les interventions manuelles et permettent des tests à haut débit. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les plateformes pour leur évolutivité, leur efficacité et leur simplicité d'utilisation. L'intégration avec des modules moléculaires et d'imagerie permet une analyse complète à partir d'un système unique. Ce segment bénéficie d'innovations en matière d'automatisation, d'analyse logicielle et de conception modulaire. L'adoption croissante de ces solutions par les universités et les instituts de recherche accélère encore la croissance. Les diagnostics basés sur des plateformes prennent également en charge la connectivité multi-tests, améliorant ainsi la productivité globale des laboratoires.

- Par technologie

Sur le plan technologique, le marché nord-américain du diagnostic du lymphome non hodgkinien est segmenté en hybridation in situ fluorescente (FISH), séquençage de nouvelle génération (NGS), dosage immunofluorescent, hybridation génomique comparative et immunohistochimie, entre autres. Le segment du séquençage de nouvelle génération (NGS) dominait le marché avec une part de 40,5 % en 2025, grâce à ses capacités complètes de profilage génétique et à son rôle essentiel en oncologie de précision. Le NGS permet la détection simultanée de plusieurs mutations, facilitant ainsi la stratification des patients et le choix du traitement. Les hôpitaux et les centres de cancérologie adoptent largement le NGS pour sa grande sensibilité, son évolutivité et sa compatibilité avec les études de biomarqueurs. L'intégration avec les biopsies et les diagnostics moléculaires renforce l'utilité clinique. La recherche et les essais cliniques en cours accroissent la demande de plateformes NGS à haut débit. Ce segment est également soutenu par les autorisations réglementaires et son adoption croissante dans les flux de travail oncologiques courants.

Le segment de l'hybridation in situ fluorescente (FISH) devrait connaître le TCAC le plus rapide, soit 18,7 %, entre 2025 et 2032, grâce à sa capacité à détecter rapidement les anomalies génétiques et les translocations chromosomiques. La FISH est essentielle au diagnostic précoce, à l'évaluation pronostique et à la planification thérapeutique. Son adoption progresse dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche spécialisés. Les avancées technologiques dans la conception des sondes et des systèmes d'imagerie améliorent la précision et les délais d'exécution. Le test FISH complète d'autres diagnostics moléculaires pour une évaluation complète des patients. La prise de conscience croissante de sa valeur diagnostique dans les hémopathies malignes stimule la croissance du marché. L'expansion des applications cliniques favorise également son adoption rapide.

- Par application

En fonction des applications, le marché nord-américain du diagnostic du lymphome non hodgkinien est segmenté en trois catégories : dépistage, diagnostic et prédiction, pronostic et recherche. Le segment diagnostic et prédiction a dominé le marché nord-américain du diagnostic du lymphome non hodgkinien avec une part de 45,3 % en 2025, stimulé par le besoin croissant d'une classification précise de la maladie et d'une orientation thérapeutique. Les tests diagnostiques et prédictifs combinent des données moléculaires, génétiques et d'imagerie pour fournir aux cliniciens un aperçu complet de la progression de la maladie et du pronostic des patients. Les hôpitaux et les centres de diagnostic spécialisés s'appuient fortement sur ces tests pour étayer la planification des traitements et la prise de décision clinique. Ce segment bénéficie de l'intégration aux programmes de médecine personnalisée, permettant des stratégies thérapeutiques sur mesure. La recherche continue et la validation clinique des biomarqueurs prédictifs renforcent sa domination sur le marché. Son utilité clinique reconnue et son adoption généralisée dans les centres d'oncologie maintiennent son leadership. La complexité croissante des protocoles de traitement et la nécessité d'une identification précoce des patients à haut risque renforcent la position forte de ce segment en Amérique du Nord.

Le segment du dépistage devrait connaître le TCAC le plus rapide, soit 19,0 %, entre 2025 et 2032, grâce à une sensibilisation croissante aux initiatives de dépistage précoce et de prévention. Les tests de dépistage facilitent un diagnostic rapide, aidant les cliniciens à initier un traitement avant la progression de la maladie. Les centres de diagnostic ambulatoires et les hôpitaux adoptent de plus en plus de programmes de dépistage pour les populations à haut risque. Les progrès des dosages de biomarqueurs, des technologies d'imagerie et des techniques mini-invasives améliorent la précision des tests et le confort des patients. Les initiatives gouvernementales et les programmes de couverture d'assurance maladie soutenant le dépistage précoce stimulent l'adoption de ces technologies. Les innovations technologiques réduisent les délais d'exécution et les coûts opérationnels, permettant un déploiement plus large. Ce segment bénéficie également de campagnes de sensibilisation croissantes ciblant les médecins et les patients. L'expansion des programmes de dépistage en milieu clinique et de recherche devrait accélérer considérablement la croissance du marché au cours de la période de prévision.

- Par utilisateur final

En Amérique du Nord, le marché du diagnostic du lymphome non hodgkinien est segmenté en fonction de l'utilisateur final : hôpitaux, centres de diagnostic, centres de recherche sur le cancer, instituts universitaires, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part de 50 % en 2025, grâce à sa capacité à gérer des flux de travail diagnostiques complexes, à son accès à une instrumentation de pointe et à la disponibilité d'un personnel spécialisé. Les hôpitaux offrent des services intégrés, des tests initiaux au suivi du traitement, garantissant ainsi la continuité des soins pour les patients atteints de lymphome non hodgkinien. Les équipes oncologiques multidisciplinaires s'appuient sur les diagnostics hospitaliers pour orienter les décisions thérapeutiques et surveiller la réponse des patients. Les hôpitaux investissent également dans des plateformes à haut débit et des capacités de tests moléculaires pour gérer efficacement d'importants volumes de patients. Le segment bénéficie de canaux d'approvisionnement bien établis et de relations fournisseurs durables. De plus, les hôpitaux participent à des essais cliniques et à des initiatives de recherche, renforçant ainsi leur leadership. Leur infrastructure centralisée, leur conformité réglementaire et leurs réseaux de laboratoires avancés renforcent leur domination sur le marché nord-américain.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce au développement des centres de dépistage spécialisés en consultation externe, offrant des diagnostics rapides et économiques. Les centres de diagnostic offrent une flexibilité aux patients souhaitant des tests pratiques et rapides, sans hospitalisation. L'adoption croissante des tests de diagnostic moléculaire et basés sur les biomarqueurs dans ces centres soutient la croissance. Les investissements dans l'automatisation et les équipements de laboratoire de pointe améliorent l'efficacité et la précision des résultats. Les partenariats avec les hôpitaux et les établissements universitaires contribuent à élargir l'offre de services. Les campagnes de sensibilisation des patients et les programmes d'orientation des prestataires de soins de santé stimulent l'adoption. Le soutien réglementaire et l'amélioration de la couverture d'assurance accélèrent l'utilisation. La croissance des centres de diagnostic est également alimentée par l'importance croissante accordée aux soins de santé préventifs et aux initiatives de dépistage précoce en Amérique du Nord.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain du diagnostic du lymphome non hodgkinien est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché nord-américain du diagnostic du lymphome non hodgkinien avec une part de 46,8 % en 2025, soutenu par les achats groupés des hôpitaux, des institutions gouvernementales et des grands réseaux de diagnostic. Les accords d'appels d'offres directs permettent des contrats à long terme, un approvisionnement prévisible et une rentabilité optimale, garantissant ainsi la continuité des services de diagnostic. Les hôpitaux et les centres de cancérologie s'appuient sur les appels d'offres directs pour s'assurer des instruments, des réactifs et des consommables de haute qualité. Ces accords incluent également le support technique, la formation et la maintenance, améliorant ainsi la fiabilité pour les utilisateurs finaux. Les fournisseurs bénéficient de flux de revenus stables et de relations plus solides avec leurs principaux clients. La domination du segment est renforcée par l'adoption croissante de plateformes de diagnostic intégrées et de systèmes de laboratoire avancés. Une gestion efficace de la chaîne d'approvisionnement et des processus d'approvisionnement rationalisés renforcent le leadership de la distribution par appels d'offres directs en Amérique du Nord.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032, grâce à la disponibilité croissante de kits de diagnostic, de réactifs et de consommables prêts à l'emploi auprès des distributeurs commerciaux. Les canaux de distribution au détail permettent d'accéder aux petits laboratoires, aux instituts universitaires et aux cliniques externes qui ne participent pas toujours aux appels d'offres groupés. La facilité d'accès, les prix compétitifs et la variété des produits font de la distribution au détail une option attrayante pour les utilisateurs finaux. Les innovations technologiques en matière d'emballage, de prolongation de la durée de conservation et de kits pré-validés favorisent l'adoption. Les campagnes de sensibilisation ciblant les petits établissements de santé stimulent également la croissance. Les canaux de distribution au détail favorisent également le déploiement rapide de nouvelles technologies et de nouveaux réactifs de diagnostic, élargissant ainsi la portée du marché. Le développement des réseaux de distribution en ligne et hors ligne accélère l'accessibilité en Amérique du Nord, contribuant ainsi à l'expansion rapide de ce segment.

Analyse régionale du marché nord-américain du diagnostic du lymphome non hodgkinien

- L'Amérique du Nord a dominé le marché du diagnostic du lymphome non hodgkinien avec la plus grande part de revenus en 2025, grâce à des dépenses de santé élevées, une infrastructure médicale avancée et une forte présence de fournisseurs de services de diagnostic de premier plan.

- La région bénéficie d’une adoption généralisée du dépistage basé sur l’IA, des diagnostics de précision et des plateformes de test innovantes, permettant une détection précoce et une gestion personnalisée des patients.

- La R&D continue, les collaborations croissantes entre les entreprises établies et les startups et la sensibilisation croissante au dépistage du lymphome soutiennent davantage la croissance du marché.

Analyse du marché américain du diagnostic du lymphome non hodgkinien

En 2025, le marché américain du diagnostic du lymphome non hodgkinien a conquis la plus grande part de marché en Amérique du Nord, avec 78,6 %, grâce à l'adoption rapide de solutions diagnostiques moléculaires, génétiques et immunohistochimiques avancées. Les dépenses de santé élevées du pays, la robustesse de son infrastructure médicale et l'importance accordée à la détection précoce du cancer favorisent la généralisation du diagnostic de précision. Les innovations des entreprises établies et des startups, notamment les outils basés sur l'IA et les plateformes de tests à haut débit, stimulent une croissance substantielle. L'intégration de flux de travail diagnostiques avancés dans les hôpitaux, les centres de recherche et les laboratoires cliniques renforce encore la position dominante des États-Unis dans la région.

Analyse du marché canadien du diagnostic du lymphome non hodgkinien

Le marché canadien du diagnostic du lymphome non hodgkinien devrait connaître la croissance la plus rapide au cours de la période de prévision. Il devrait connaître une croissance à un TCAC élevé grâce à la sensibilisation accrue au dépistage précoce du cancer, à l'élargissement de l'accès aux tests diagnostiques avancés et au soutien gouvernemental à la modernisation des soins de santé. L'adoption du séquençage de nouvelle génération, des tests de biomarqueurs et des diagnostics moléculaires est en hausse dans les hôpitaux, les centres de diagnostic et les instituts de recherche. Les investissements dans les infrastructures de santé, conjugués aux initiatives visant à améliorer le dépistage précoce et la personnalisation des soins aux patients, alimentent l'expansion rapide du marché au Canada.

Part de marché du diagnostic du lymphome non hodgkinien en Amérique du Nord

L'industrie du diagnostic du lymphome non hodgkinien est principalement dirigée par des entreprises bien établies, notamment :

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthcare AG (Allemagne)

- Danaher Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- General Electric Company (États-Unis)

- Sysmex Corporation (Japon)

- Graal (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Neusoft Corporation (Chine)

- Agilent Technologies, Inc. (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Hologic, Inc. (États-Unis)

- Integrated DNA Technologies, Inc. (États-Unis)

- CENTOGENE NV (Allemagne)

- Merit Medical Systems (États-Unis)

- Labcorp Genetics Inc. (États-Unis)

- PerkinElmer (États-Unis)

- QIAGEN (États-Unis)

- GeneDx, LLC (États-Unis)

Derniers développements sur le marché nord-américain du diagnostic du lymphome non hodgkinien

- En mai 2025, Roche a annoncé l'extension de son traitement par Columvi (glofitamab) pour le lymphome diffus à grandes cellules B (LDGCB) récidivant ou réfractaire. Les données d'une étude de suivi de deux ans ont démontré une amélioration de 40 % de la survie globale chez les patients traités par Columvi® en association avec la gemcitabine et l'oxaliplatine (GemOx), par rapport au schéma standard rituximab plus GemOx. Cette avancée souligne l'engagement de Roche à améliorer les options thérapeutiques pour les patients atteints de LNH grâce à des thérapies innovantes.

- En août 2025, Foresight Diagnostics a conclu un accord de licence avec Roche Molecular Systems et Roche Sequencing Systems pour sa technologie PhasED-Seq. Cette collaboration vise à améliorer les capacités diagnostiques du lymphome non hodgkinien en exploitant la technologie de séquençage brevetée de Foresight. Cet accord met également fin à un litige antérieur entre les parties, reflétant un partenariat stratégique visant à améliorer la précision diagnostique en oncologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.