Marché du chocolat haut de gamme en Amérique du Nord, par type ( chocolat au lait , chocolat noir et chocolat blanc), type de produit (chocolat ordinaire/nature et chocolat fourré), inclusion (chocolats avec inclusions et chocolats ordinaires/sans inclusions), nature (conventionnelle et biologique), catégorie (standard premium et super premium), teneur en cacao (50-60 %, 71-80 %, 61-70 %, 81-90 % et 91-100 %), saveur (saveur, classique/régulière), emballage (emballage plastique, boîtes-cadeaux/assorties, pochettes, boîte en carton, sachets et autres), canal de distribution (détaillants en magasin et détaillants hors magasin) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché du chocolat haut de gamme en Amérique du Nord

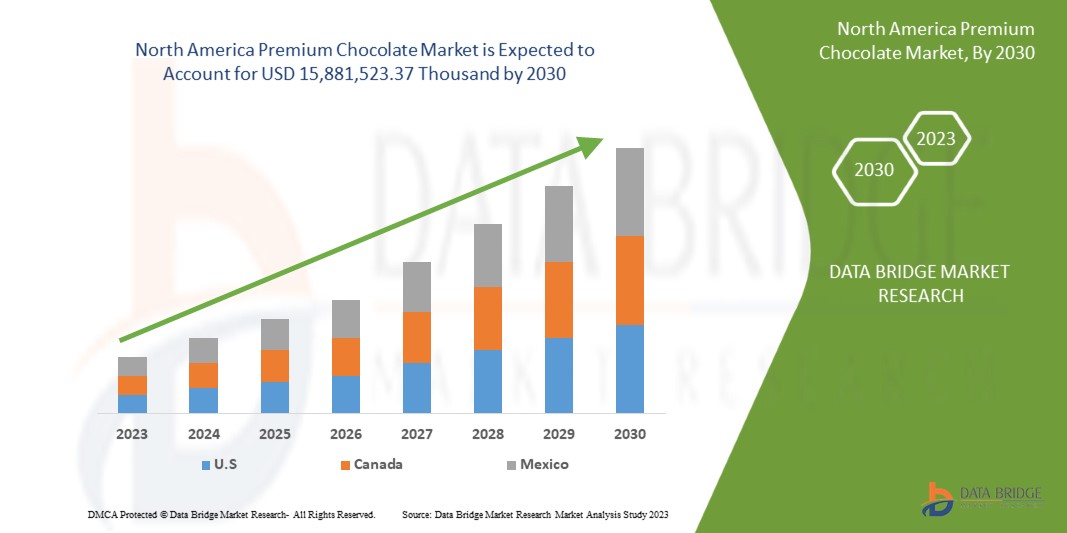

Le marché nord-américain du chocolat haut de gamme devrait connaître une croissance significative au cours de la période de prévision de 2023 à 2030. Data Bridge Market Research analyse que le marché croît avec un TCAC de 4,1 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 15 881 523,37 milliers de dollars d'ici 2030. Le principal facteur à l'origine de la croissance du marché du chocolat haut de gamme est l'augmentation de la demande de chocolats très luxueux.

Les chocolats de qualité supérieure sont connus pour avoir une teneur en cacao plus élevée que les chocolats ordinaires. Ils sont disponibles dans des variétés telles que celles infusées avec des noix, des fruits et parfois de l'alcool. La présence de tous ces ingrédients confère aux chocolats de qualité supérieure une sensation plus agréable et plus luxueuse. Les clients peuvent obtenir un goût plus doux et plus riche.

Le rapport sur le marché du chocolat haut de gamme en Amérique du Nord fournit des détails sur la part de marché, les nouveaux développements et l'impact des acteurs du marché national et local, analyse les opportunités en termes de poches de revenus émergentes, de changements dans la réglementation du marché, d'approbations de produits, de décisions stratégiques, de lancements de produits, d'expansions géographiques et d'innovations technologiques sur le marché. Pour comprendre l'analyse et le scénario du marché, contactez-nous pour un briefing d'analyste. Notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif souhaité.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliers de dollars américains et prix en dollars américains |

|

Segments couverts |

Par type (chocolat au lait, chocolat noir et chocolat blanc), type de produit (ordinaire/nature et fourré), inclusion (chocolats avec inclusion et chocolat ordinaire et sans inclusion), nature (conventionnel et biologique), catégorie (standard premium et super premium), teneur en cacao (50-60 %, 71-80 %, 61-70 %, 81-90 %, et 91-100 %), saveur (saveur et classique/ordinaire), emballage (emballage plastique, boîtes cadeaux/assorties, pochettes, boîte en carton, sachets et autres), canal de distribution (détaillants en magasin et détaillants hors magasin) |

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Acteurs du marché couverts |

Mars, Incorporated et ses sociétés affiliées (Virginie), Mondelēz International (États-Unis), THE HERSHEY COMPANY (États-Unis), Ferrero (Italie), Nestlé (Suisse), General Mills, Inc. (États-Unis), Meiji Holdings Co., Ltd. (Japon), Chocoladefabriken Lindt & Sprüngli AG (Suisse), Barry Callebaut (Suisse), The Kraft Heinz Company (États-Unis), Cargill, Incorporated. (États-Unis), Cloetta AB (Suède), ORION CORP. (Corée), Ghirardelli Chocolate Company (une filiale de Lindt & Sprüngli AG) (États-Unis), Ezaki Glico Co., Ltd. (Japon), MORINAGA & CO., LTD (Japon) et Arcor (Argentine), entre autres. |

|

Points de données abordés dans le rapport |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Définition du marché

Le chocolat de qualité supérieure est un type de chocolat qui contient un pourcentage de cacao plus élevé que le lait au chocolat ordinaire. Cela peut faire référence à plusieurs choses, comme la grande quantité de cacao utilisée dans la barre ; si le chocolat est issu du commerce équitable et de sources durables ; s'il combine d'autres ingrédients, comme des morceaux de framboise ou de l'alcool ; et si l'emballage a une sensation plus sophistiquée. Il est également fabriqué avec du lait entier au lieu de lait écrémé et a une teneur en matières grasses plus élevée. Le lait au chocolat de qualité supérieure a une saveur plus riche et une consistance plus épaisse que le lait au chocolat ordinaire.

Dynamique du marché du chocolat haut de gamme en Amérique du Nord

CONDUCTEURS

- Augmentation de la popularité des chocolats végétaliens, biologiques et sans gluten.

La prise de conscience de la consommation de chocolats végétaliens, biologiques et sans gluten a lentement évolué parmi les consommateurs du monde entier. Le chocolat végétalien aide à améliorer les fonctions cérébrales et est considéré comme bien meilleur pour la santé que le chocolat standard. Il est fabriqué à partir d'ingrédients d'origine végétale au lieu de produits laitiers, d'œufs et de gélatine, ce qui signifie qu'il contient moins de matières grasses, moins de calories et pas de cholestérol.

La consommation de produits à base de cacao a entraîné des bénéfices majeurs pour la santé, ce qui devrait stimuler la croissance du marché des produits à base de chocolat haut de gamme. Les bénéfices pour la santé comprennent notamment une diminution de l'hypertension, une réduction du syndrome de fatigue chronique et une protection contre les coups de soleil. Le cacao est également riche en polyphénols qui aident à protéger les tissus de l'organisme contre le stress oxydatif et les pathologies associées telles que les cancers et l'inflammation.

La poudre de cacao est utilisée dans la fabrication de chocolats végétaliens qui proviennent de fèves de cacao qui n'ont pas été torréfiées. Comme ces fèves ne sont pas chauffées à haute température pendant la transformation, cela permet de conserver intactes toutes leurs vitamines et minéraux. De plus, les chocolats végétaliens ne contiennent pas de lait, ils contiennent donc beaucoup de fibres, de protéines et d'antioxydants.

Les chocolats végétaliens contiennent de l'anandamide et du cacao brut, qui se lient aux récepteurs de votre cerveau et vous procurent une sensation de bonheur et de paix. Le chocolat végétalien aide à réduire la tension artérielle. En plus de réduire la tension artérielle, le chocolat végétalien a d'autres propriétés qui peuvent réduire votre risque de crise cardiaque et d'accident vasculaire cérébral. Outre l'impact positif du cacao sur la dégénérescence mentale liée à l'âge, son effet sur le cerveau peut également améliorer l'humeur et les symptômes de la dépression.

Un régime sans gluten est une alternative pour les personnes atteintes de la maladie cœliaque. Manger du gluten provoque une inflammation et des dommages aux intestins, ce qui entraîne divers problèmes de santé, notamment des carences en vitamines, de l'anémie et de l'ostéoporose. Le chocolat noir pur, non sucré et dérivé de fèves de cacao torréfiées, ne contient pas naturellement de gluten. Par conséquent, le choix du chocolat sans gluten est une alternative savoureuse et saine au chocolat ordinaire en raison de ses bienfaits pour la santé.

La consommation de produits à base de chocolat végétaliens, biologiques et sans gluten peut aider à contrôler les maladies cardiaques et la tension artérielle. Ainsi, la sensibilisation accrue aux produits à base de cacao pour la santé devrait stimuler le marché du chocolat haut de gamme en Amérique du Nord.

- Forte demande de chocolats haut de gamme pendant les périodes de fêtes.

La demande saisonnière joue un rôle important dans les ventes de chocolats haut de gamme. Sur le marché nord-américain, les cadeaux de chocolats jouent un rôle majeur, ce qui entraîne une augmentation des ventes pendant les périodes de fêtes, notamment à Pâques, à la Saint-Valentin, à Noël et autres. L'influence croissante de la vente au détail en ligne est également considérée comme l'une des principales raisons de l'augmentation des ventes de chocolats saisonniers. L'occidentalisation de la culture a permis aux milléniaux de prendre conscience de la culture des cadeaux.

Lors de ces occasions spéciales, de nombreux acteurs du secteur du chocolat saisonnier lancent une large gamme de chocolats artisanaux aux saveurs et aux emballages inédits. Ils mettent également en place une communication marketing intégrée en utilisant divers autres modes de plateformes de médias sociaux pour accroître la popularité de leurs offres de chocolat saisonnier. Cela contribue à faire connaître les chocolats saisonniers à l'échelle mondiale

L'évolution des préférences et de l'acceptation du chocolat et de son emballage attrayant, l'adoption de la culture du cadeau, la cohérence de la qualité, la richesse de l'urbanisation chez les jeunes et le revenu disponible élevé stimulent le marché de la culture du chocolat haut de gamme.

Des facteurs tels que le pouvoir d'achat des milléniaux, l'essor du commerce électronique, l'essor du marché des cadeaux et l'influence de l'occidentalisation et des approches non conventionnelles des marques de vente au détail se sont multipliés, ce qui devrait stimuler le marché du chocolat haut de gamme en Amérique du Nord.

OPPORTUNITÉS

- Une attention continue portée au développement de nouveaux chocolats aromatisés et uniques

La tendance émergente des produits clean-label et biologiques pour maintenir la santé et le bien-être général a conduit à une augmentation rapide de la demande de chocolats haut de gamme ou de spécialité. L'introduction de goûts et de saveurs uniques est considérée comme un facteur clé qui a attiré l'attention des clients.

De plus, les entreprises lancent leurs produits avec des idées innovantes pour sécuriser leur position sur le marché du chocolat haut de gamme en Amérique du Nord.

Ainsi, pour accroître la base de consommateurs, l’introduction de chocolats aromatisés et aux textures améliorées créera des opportunités potentielles pour les producteurs de chocolat haut de gamme. Les entreprises devraient introduire des saveurs locales et saisonnières pour attirer les consommateurs du monde entier, en mettant l’accent à la fois sur la santé et le goût. Cela pourrait ouvrir un tout nouveau domaine d’innovation en matière de saveurs, ce qui devrait créer une opportunité pour le marché.

- Tendance croissante de la distribution en ligne

Le commerce électronique redéfinit les activités commerciales dans le monde entier. Au fil des ans, le commerce électronique a évolué de manière profonde. Le chocolat présente de nombreux avantages pour la santé, ainsi que le fort désir d'ajouter des saveurs innovantes au chocolat qui stimulent les ventes de chocolats. Le canal de distribution était auparavant uniquement les magasins qui fonctionnaient principalement sans aucun recours aux médias électroniques, mais avec l'utilisation accrue d'Internet, les canaux de distribution ont changé. Étant donné qu'Internet continue d'influencer la vie quotidienne, le commerce électronique est nécessaire à la croissance de tout marché et permet d'étendre une entreprise au-delà de son emplacement physique.

Le canal de distribution en ligne profite au fabricant en exploitant l'empressement des clients en ligne à essayer de nouveaux produits. Des campagnes publicitaires et marketing efficaces pour les chocolats végétaliens, sans gluten et à faible teneur en sucre sur les sites en ligne augmenteront les ventes de chocolats. Le commerce électronique est également un succès auprès des consommateurs en raison des multiples offres proposées par les plateformes en ligne sur les festivals et les clients réguliers, et même sur les commandes en gros.

La numérisation accrue et la migration des consommateurs vers les canaux de distribution en ligne continueront de stimuler la croissance du commerce électronique, ce qui constitue une tendance croissante du canal de distribution en ligne, ce qui devrait créer des opportunités pour le marché.

RESTRICTIONS/DÉFIS

- Fluctuations des prix des matières premières

Le prix du chocolat a changé, mais la plupart des consommateurs l'ignorent. La volatilité des prix du chocolat est principalement influencée par l'offre de chocolat. Le principal composant de la production de chocolat est le cacao, qui est utilisé dans une variété de produits. Pour fabriquer du chocolat, d'autres ingrédients comme le sucre, les produits laitiers, les noix, les édulcorants à base de maïs et l'énergie sont également nécessaires. Le marché des matières premières, qui fixe le prix en fonction des niveaux d'offre et de demande et peut entraîner des niveaux variables de volatilité des prix des matières premières, est le principal responsable des prix de ces matières premières.

La poudre de cacao et le beurre de cacao sont les deux composants du cacao utilisés pour fabriquer le chocolat. Étant donné qu'il produit les chocolats les plus riches et qu'il est utilisé dans les confiseries au chocolat fin, le beurre de cacao est de loin le plus recherché des deux. Cependant, comme il est le plus difficile et le plus cher à produire, toute interruption de l'approvisionnement en cacao finira par se répercuter et faire augmenter les prix à la consommation. La fluctuation du prix de la matière première utilisée pour la production devrait freiner la croissance du chocolat haut de gamme sur le marché.

- Augmentation du coût de la chaîne d'approvisionnement

La volatilité des prix du chocolat est principalement influencée par l'offre de chocolat. Le principal composant de la production de chocolat est le cacao, qui est utilisé dans une variété de produits. Les autres ingrédients nécessaires à la production de produits à base de chocolat comprennent le sucre, les produits laitiers, les noix, les édulcorants à base de maïs et l'énergie. Les prix sont basés sur les niveaux de l'offre et de la demande et peuvent entraîner des niveaux variables de volatilité des prix, ce qui est principalement responsable des prix de ces matières premières. Le processus par lequel le cacao devient les ingrédients des produits vendus dans les rayons des supermarchés est complexe. À différentes étapes du cycle de production, le cacao cultivé par un certain nombre d'agriculteurs, principalement des petits exploitants, est mélangé. Étant donné que la plupart des risques liés à la chaîne d'approvisionnement proviennent de chaque exploitation, il est difficile de retracer le cacao jusqu'à ces endroits en raison de ce mélange. De plus, la complexité de cette chaîne d'approvisionnement crée des inégalités tout au long de la chaîne de valeur.

Les problèmes les plus importants dans les chaînes d’approvisionnement du cacao sont l’expansion de la production dans les réserves forestières protégées et le recours au travail des enfants. En raison de l’augmentation prévue de la fréquence des ravageurs, des maladies et des sécheresses, le changement climatique constitue également une menace pour la viabilité à long terme de l’industrie du cacao.

La perturbation de la chaîne d'approvisionnement entraîne une augmentation du prix de la chaîne d'approvisionnement, ce qui devrait remettre en cause la croissance du marché au cours de la période de prévision

Développements récents

- Le 10 février 2023, Morinaga Nutritional Foods, Inc. (une filiale) a annoncé l'acquisition de Turtle Island Foods Holdings, Inc. Turtle Island Foods est un fabricant de produits alimentaires à base de plantes. À la suite de cette acquisition, Turtle Islands Foods deviendra une filiale à part entière de Morinaga Nutritional Foods, Inc. Cela créera une opportunité de développer des chocolats nutritionnels pour le marché du chocolat haut de gamme

- En 2021, Lindt et Sprüngli ont investi environ 80,95 millions de dollars pour agrandir leur usine de pâte de cacao à Olten. Elle est considérée comme la plus grande et la plus importante usine de pâte de cacao du réseau de production d'Amérique du Nord.

Portée du marché du chocolat haut de gamme en Amérique du Nord

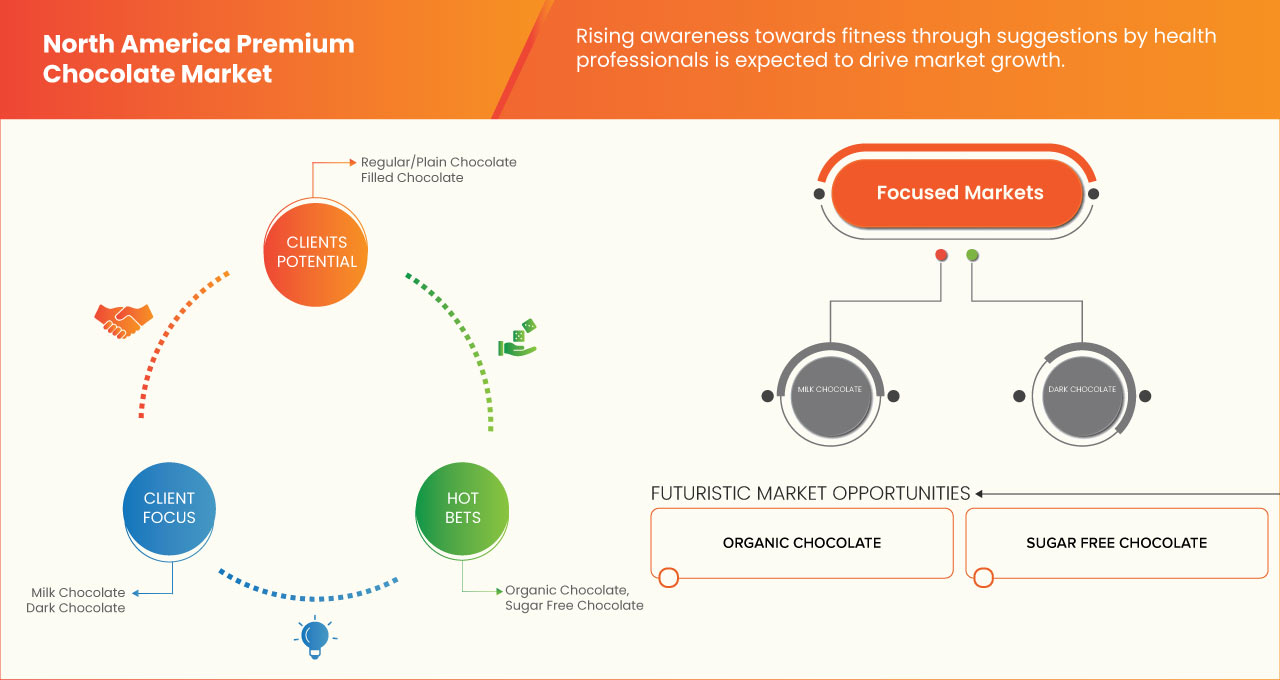

Le marché nord-américain du chocolat haut de gamme est segmenté en neuf segments notables en fonction du type, du type de produit, de l'inclusion, de la nature, de la catégorie, de la teneur en cacao, de la saveur, de l'emballage et du canal de distribution. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

TAPER

- Chocolat au lait

- Chocolat noir

- Chocolat blanc

Sur la base du type, le marché est segmenté en chocolat au lait, chocolat noir et chocolat blanc.

TYPE DE PRODUIT

- Régulier/uni

- Rempli

En fonction du type de produit, le marché est segmenté en produits ordinaires/plats et remplis.

INCLUSION

- Avec inclusion de chocolats et de produits réguliers

- Chocolat sans inclusions

Sur la base de l'inclusion, le marché est segmenté en chocolats avec inclusion et chocolats ordinaires sans inclusion.

NATURE

- Conventionnel

- Organique

Sur la base de la nature, le marché est segmenté en conventionnel et biologique.

CATÉGORIE

- Standard Premium

- Super Premium

Sur la base de la catégorie, le marché est segmenté en premium standard et super premium.

TENEUR EN CACAO

- 50-60%

- 71-80%

- 61-70%

- 81-90%

- 91-100%

Sur la base de la teneur en cacao, le marché est segmenté en 50-60 %, 71-80 %, 61-70 %, 81-90 % et 91-100 %.

SAVEUR

- Saveur

- Classique/Régulier

Sur la base de la saveur, le marché est segmenté en saveur, classique/régulier.

CONDITIONNEMENT

- Film plastique

- Coffrets cadeaux/Assortiment

- Pochettes

- Boîte à cartes

- Sachets

- Autres

Sur la base de l'emballage, le marché est segmenté en film plastique, boîtes cadeaux/assorties, pochettes, boîtes en carton, sachets et autres.

CANAL DE DISTRIBUTION

- Détaillant en magasin

- Détaillants hors magasin

Sur la base du canal de distribution, le marché est segmenté en détaillants en magasin et en détaillants hors magasin.

Analyse/perspectives régionales du marché du chocolat haut de gamme en Amérique du Nord

Le marché du chocolat haut de gamme en Amérique du Nord est segmenté en fonction du type, du type de produit, de l'inclusion, de la nature, de la catégorie, de la teneur en cacao, de la saveur, de l'emballage et du canal de distribution.

Les pays du marché du chocolat haut de gamme en Amérique du Nord sont les États-Unis, le Canada et le Mexique.

Les États-Unis dominent le marché nord-américain du chocolat haut de gamme en termes de part de marché et de chiffre d’affaires en raison de la sensibilisation croissante aux propriétés des technologies d’alkylation dans cette région.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. L'analyse des points de données en aval et en amont de la chaîne de valeur, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du chocolat haut de gamme en Amérique du Nord

Le paysage concurrentiel du marché du chocolat haut de gamme en Amérique du Nord fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement de produits, les pipelines d'essais de produits, les approbations de produits, les brevets, la largeur et l'étendue du produit, la domination des applications, la courbe de survie technologique. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché du chocolat haut de gamme en Amérique du Nord.

Certains des principaux acteurs opérant sur le marché du chocolat haut de gamme en Amérique du Nord sont Mars, Incorporated et ses filiales, Mondelēz International, THE HERSHEY COMPANY, Ferrero, Nestlé, General Mills, Inc., Meiji Holdings Co., Ltd., Lindt & Sprungli AG, Barry Callebaut, The Kraft Heinz Company, Cargill, Incorporated., Cloetta AB, ORION CORP., Ghirardelli Chocolate Company (une filiale de Lindt & Sprüngli AG), Ezaki Glico Co., Ltd., MORINAGA & CO., LTD, Arcor entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.