North America Sic Power Semiconductor Market

Taille du marché en milliards USD

TCAC :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

Segmentation du marché des semi-conducteurs de puissance SiC en Amérique du Nord, par type (MOSFET, modules hybrides, diodes Schottky (SBDS), IGBT, transistors bipolaires à jonction (BJT), diodes PIN, transistors à effet de champ à jonction (JFET) et autres), plage de tension (301-900 V, 901-1700 V et plus de 1701 V), taille de plaquette (6 pouces, 4 pouces, 2 pouces et plus de 6 pouces), type de plaquette (plaquettes épitaxiales SiC et plaquettes SiC vierges), application (véhicules électriques (VE), photovoltaïque, alimentations électriques, entraînements de moteurs industriels, infrastructures de recharge pour VE, dispositifs RF et autres), vertical (automobile, services publics et énergie, industrie, transport, informatique et télécommunications, électronique grand public, aérospatiale et défense, commercial et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des semi-conducteurs de puissance SiC

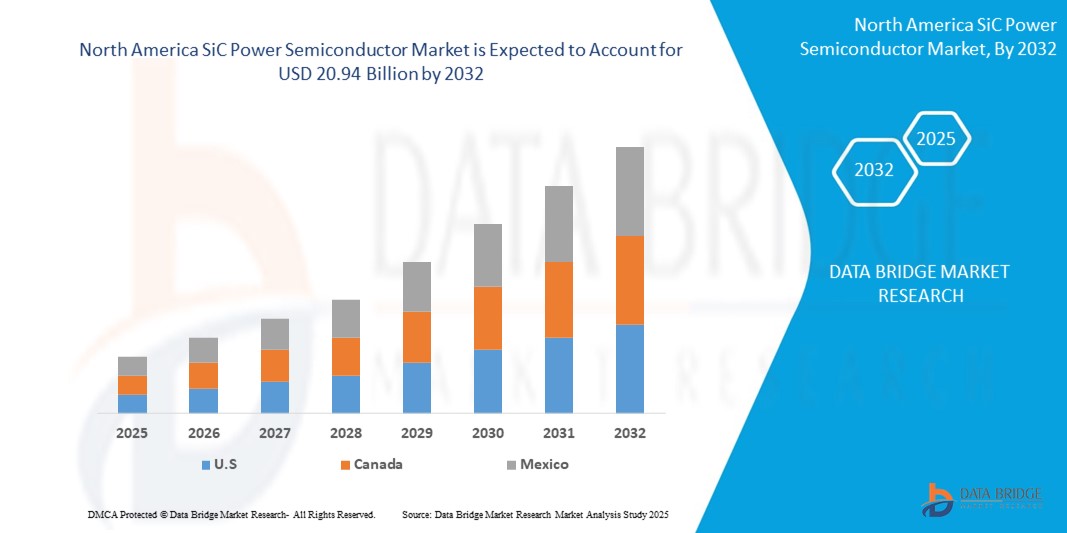

- La taille du marché nord-américain des semi-conducteurs de puissance SiC était évaluée à 3,25 milliards USD en 2024 et devrait atteindre 20,94 milliards USD d'ici 2032 , à un TCAC de 26,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'électronique de puissance haute performance et économe en énergie pour les véhicules électriques (VE), les systèmes d'énergie renouvelable et les applications industrielles, les industries privilégiant la réduction des pertes d'énergie et l'amélioration de l'efficacité opérationnelle.

- De plus, les progrès technologiques continus dans la qualité des matériaux SiC, la production de plaquettes et les performances des dispositifs permettent un déploiement plus large des semi-conducteurs de puissance SiC, les fabricants tirant parti de ces innovations pour répondre aux exigences strictes de performance, de durabilité et de miniaturisation, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des semi-conducteurs de puissance SiC

- Les semi-conducteurs de puissance SiC, offrant une efficacité énergétique supérieure, une conductivité thermique élevée et des performances de commutation améliorées, deviennent des composants essentiels dans les véhicules électriques, les systèmes d'énergie renouvelable, les entraînements de moteurs industriels et les infrastructures électriques de nouvelle génération en raison de leur capacité à fonctionner à des tensions, des fréquences et des températures plus élevées par rapport aux dispositifs conventionnels à base de silicium.

- La demande croissante de semi-conducteurs de puissance SiC est principalement alimentée par l'adoption rapide de la mobilité électrique, le déploiement croissant de solutions d'énergie propre et le besoin croissant de l'industrie en électronique de puissance compacte et haute performance qui réduisent les pertes d'énergie et améliorent l'efficacité globale du système.

- Les États-Unis dominent le marché des semi-conducteurs de puissance SiC avec une part de 80,5 % en 2024, en raison de l'écosystème avancé de production de véhicules électriques (VE) du pays, du vaste déploiement des énergies renouvelables et de la forte présence des principaux fabricants de semi-conducteurs.

- Le Mexique devrait être la région connaissant la croissance la plus rapide sur le marché des semi-conducteurs de puissance SiC au cours de la période de prévision en raison de la base de fabrication automobile croissante du pays, combinée à l'accent croissant mis sur la production de véhicules électriques et les capacités d'exportation.

- Le segment des plaquettes épitaxiales SiC a dominé le marché avec une part de marché de 67,8 % en 2024, en raison de leur rôle essentiel dans la fabrication de substrats de haute qualité et sans défaut, essentiels à la fabrication de dispositifs de puissance SiC avancés. Les plaquettes épitaxiales offrent des propriétés électriques supérieures, notamment des tensions de claquage plus élevées et une résistance à l'état passant plus faible, ce qui les rend indispensables pour les applications automobiles, énergétiques et industrielles exigeant un rendement et une fiabilité élevés.

Portée du rapport et segmentation du marché des semi-conducteurs de puissance SiC

|

Attributs |

Informations clés sur le marché des semi-conducteurs de puissance SiC |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des semi-conducteurs de puissance SiC

« Adoption croissante des véhicules électriques »

- Une tendance significative et croissante sur le marché nord-américain des semi-conducteurs de puissance SiC est l'intégration généralisée de dispositifs à base de SiC dans les véhicules électriques (VE), notamment les onduleurs de traction, les convertisseurs CC-CC et les chargeurs embarqués. Cette adoption est stimulée par le rendement, les performances thermiques et la densité de puissance supérieurs de la technologie SiC par rapport au silicium traditionnel, permettant une charge plus rapide, des groupes motopropulseurs plus légers et une autonomie prolongée.

- Par exemple, des entreprises comme Tesla, Ford et GM ont intégré des onduleurs SiC à leurs plateformes de véhicules électriques afin d'améliorer l'efficacité de la transmission et de réduire le poids global du système. Le fournisseur de SiC Wolfspeed a conclu des accords d'approvisionnement à long terme avec les principaux constructeurs automobiles nord-américains, renforçant ainsi cette tendance.

- Les capacités de commutation haute fréquence des dispositifs de puissance SiC contribuent à réduire la taille des composants passifs, ce qui conduit à des conceptions de systèmes compacts et légers

- Ceci est particulièrement avantageux dans les applications de véhicules électriques, où l'espace, le poids et l'efficacité énergétique sont des considérations de conception clés.

- La transition vers la production de masse de véhicules électriques, stimulée par des mesures incitatives fédérales et étatiques favorables aux États-Unis et au Canada, pousse les constructeurs automobiles et les fournisseurs de composants à donner la priorité à la technologie SiC pour répondre aux exigences de performance et aux objectifs d'efficacité réglementaire.

- En conséquence, la demande liée aux véhicules électriques devient un moteur de croissance principal pour les semi-conducteurs de puissance SiC dans la région.

Dynamique du marché des semi-conducteurs de puissance SiC

Conducteur

« Progrès croissants dans les énergies renouvelables »

- L'expansion rapide des infrastructures d'énergie renouvelable en Amérique du Nord, notamment dans le solaire photovoltaïque et l'éolien, est un facteur majeur de la demande de semi-conducteurs de puissance SiC. Ces composants sont de plus en plus utilisés dans les onduleurs solaires à haut rendement, les interfaces de réseaux intelligents et les systèmes de stockage d'énergie, grâce à leur capacité à minimiser les pertes d'énergie et à fonctionner de manière fiable sous haute tension et haute température.

- Par exemple, en février 2024, Infineon Technologies a annoncé l'élargissement de sa gamme de produits CoolSiC en collaboration avec des développeurs d'énergies renouvelables nord-américains. Ces nouvelles solutions à base de SiC visent à améliorer le rendement des onduleurs et à réduire les pertes d'énergie dans les installations solaires et éoliennes de grande envergure, soutenant ainsi la transition de la région vers les énergies propres.

- Les vitesses de commutation plus rapides et les tensions de claquage élevées du SiC permettent des conceptions d'onduleurs plus compactes et plus performantes pour les applications solaires résidentielles et industrielles. Dans l'énergie éolienne, les composants SiC sont utilisés dans les convertisseurs pour accroître le rendement et réduire les besoins en refroidissement.

- Le besoin croissant de modernisation du réseau et l'intégration de sources renouvelables distribuées alimentent également l'adoption du SiC dans les applications au niveau du réseau.

- Les services publics et les sociétés énergétiques recherchent de plus en plus des dispositifs d'alimentation capables de gérer des charges fluctuantes avec une plus grande fiabilité, et les semi-conducteurs SiC répondent à cette demande en améliorant les performances et la résilience des infrastructures énergétiques critiques.

Retenue/Défi

« Coûts initiaux élevés »

- Malgré leurs performances supérieures, les semi-conducteurs de puissance SiC présentent des coûts de fabrication et de matériaux nettement supérieurs à ceux des dispositifs traditionnels à base de silicium, ce qui constitue un frein majeur à leur adoption à grande échelle. Les substrats SiC sont plus coûteux à produire, nécessitent des temps de traitement plus longs et impliquent des étapes de fabrication complexes, contribuant ainsi à un coût final plus élevé.

- Par exemple, Wolfspeed a indiqué lors de sa conférence téléphonique sur les résultats du premier trimestre 2024 que le coût de production des plaquettes de SiC reste près de cinq fois plus élevé que celui des plaquettes de silicium conventionnelles, avec des réductions de coûts à grande échelle attendues uniquement à mesure que la production de plaquettes de 8 pouces augmente et que les économies d'échelle s'améliorent.

- Cette disparité de coûts peut freiner l'adoption dans des applications sensibles aux coûts, telles que les alimentations électriques de base, les véhicules électriques d'entrée de gamme ou les systèmes industriels soumis à des contraintes budgétaires strictes. Si les segments haut de gamme sont prêts à investir dans le SiC pour gagner en efficacité, de nombreux acteurs des marchés intermédiaires et émergents continuent de s'appuyer sur des alternatives au silicium pour maîtriser leurs dépenses d'investissement.

- Bien que l'écart de coût se réduise en raison de l'augmentation du volume de production, des transitions vers des tailles de plaquettes plus grandes (6 pouces et plus) et des investissements dans l'intégration verticale par des acteurs tels qu'Infineon et Wolfspeed, la sensibilité aux prix reste un obstacle.

- Relever ce défi nécessitera des gains d'efficacité à grande échelle ainsi qu'une innovation continue dans les processus de fabrication et les technologies d'emballage pour réduire les coûts unitaires sans compromettre les performances.

Portée du marché des semi-conducteurs de puissance SiC

Le marché est segmenté en fonction du type, de la plage de tension, de la taille de la plaquette, du type de plaquette, de l'application et de la verticale.

• Par type

En Amérique du Nord, le marché des semi-conducteurs de puissance SiC se segmente en fonction du type de composant : MOSFET, modules hybrides, diodes à barrière Schottky (SBD), IGBT, transistors à jonction bipolaire (BJT), diodes PIN, transistors à effet de champ à jonction (JFET), etc. Le segment des MOSFET devrait dominer le marché et représenter la plus grande part de chiffre d'affaires en 2024, grâce à ses performances de commutation supérieures, son rendement élevé et sa capacité à fonctionner à des températures élevées par rapport aux alternatives à base de silicium. Des secteurs comme les véhicules électriques (VE) et les énergies renouvelables privilégient fortement les MOSFET SiC en raison de leur capacité à réduire les pertes système, à permettre une conception compacte et à réduire les besoins en refroidissement. Cette demande est renforcée par la demande croissante d'électronique de puissance économe en énergie dans les secteurs automobile et industriel.

Le segment des modules hybrides devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par l'adoption croissante de modules intégrés hautes performances combinant divers composants SiC pour offrir une efficacité, des performances thermiques et une fiabilité accrues. Ces modules sont particulièrement prisés dans les applications haute tension telles que les systèmes de traction pour véhicules électriques, les infrastructures d'énergie renouvelable et les réseaux intelligents, où la compacité, la durabilité et l'efficacité opérationnelle sont essentielles.

• Par plage de tension

En fonction de la plage de tension, le marché est segmenté en 301-900 V, 901-1700 V et plus de 1701 V. Le segment 901-1700 V a représenté la plus grande part de chiffre d'affaires en 2024, en grande partie grâce à son utilisation intensive dans les véhicules électriques, les entraînements de moteurs industriels et les systèmes d'énergie renouvelable de forte puissance. Cette plage de tension offre un équilibre optimal entre puissance admissible et rendement, ce qui en fait le choix privilégié des fabricants cherchant à optimiser les performances tout en maîtrisant la complexité de conception.

Le segment des tensions supérieures à 1 701 V devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante des applications industrielles lourdes, des réseaux haute tension et des systèmes de transport ferroviaire. La résistance au claquage et la résilience thermique supérieures des composants SiC dans cette catégorie de tension favorisent leur déploiement dans des environnements à fortes contraintes, où les composants en silicium conventionnels sont souvent insuffisants.

• Par taille de plaquette

En fonction de la taille des plaquettes, le marché est segmenté en catégories de 6 pouces, 4 pouces, 2 pouces et plus de 6 pouces. Le segment des plaquettes de 6 pouces a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa maturité en production de masse et à son rôle dans la réduction des coûts de fabrication grâce à un rendement plus élevé des composants par plaquette. L'évolution vers les plaquettes de 6 pouces s'appuie sur les efforts visant à augmenter les volumes de production et à réduire le coût par composant SiC, notamment pour l'automobile et l'électronique de puissance industrielle.

Le segment des plaquettes de plus de 6 pouces devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux investissements de l'industrie dans la technologie des plaquettes de plus grande taille, afin d'améliorer l'efficacité de la production et de répondre à la demande croissante de dispositifs SiC hautes performances. Ces plaquettes de plus grande taille permettent de réaliser des économies d'échelle plus importantes, contribuant ainsi à une plus grande accessibilité et à l'adoption des semi-conducteurs SiC sur des marchés à forte croissance tels que les véhicules électriques et les énergies renouvelables.

• Par type de plaquette

Le marché est segmenté en plaquettes épitaxiales de SiC et plaquettes vierges de SiC. Les plaquettes épitaxiales de SiC ont dominé le marché avec une part de chiffre d'affaires de 67,8 % en 2024, en raison de leur rôle essentiel dans la production de substrats de haute qualité et sans défaut, essentiels à la fabrication de dispositifs de puissance SiC avancés. Les plaquettes épitaxiales offrent des propriétés électriques supérieures, notamment des tensions de claquage plus élevées et une résistance à l'état passant plus faible, ce qui les rend indispensables pour les applications automobiles, énergétiques et industrielles exigeant un rendement et une fiabilité élevés.

Le segment des plaquettes SiC brutes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès constants des technologies de production de plaquettes qui améliorent la qualité des matériaux et la rentabilité. Ces plaquettes constituent le substrat fondamental de la recherche et de la fabrication de dispositifs commerciaux, avec une utilisation croissante pour le prototypage et le développement de dispositifs de nouvelle génération.

• Sur demande

En fonction des applications, le marché est segmenté en véhicules électriques (VE), photovoltaïque, alimentations électriques, entraînements de moteurs industriels, infrastructures de recharge pour VE, dispositifs RF, etc. Le segment des véhicules électriques (VE) a dominé le marché en termes de chiffre d'affaires en 2024, porté par l'accélération de la transition vers l'électrification des véhicules et le besoin croissant de solutions de motorisation efficaces et légères. Les composants SiC sont très recherchés pour leur capacité à prolonger l'autonomie, à réduire les pertes d'énergie et à permettre une recharge rapide, ce qui s'inscrit dans la stratégie de mobilité durable du secteur automobile nord-américain.

Le segment des infrastructures de recharge pour véhicules électriques devrait connaître la croissance la plus rapide d'ici 2032, stimulé par l'augmentation des investissements dans les réseaux de recharge rapide et le besoin d'électronique de puissance à haut rendement pour accompagner l'adoption généralisée des véhicules électriques. Les semi-conducteurs de puissance SiC améliorent les performances et la fiabilité des bornes de recharge, permettant des tensions plus élevées et un transfert d'énergie plus rapide, essentiels pour répondre aux attentes des consommateurs en matière de commodité de recharge des véhicules électriques.

• Par verticalité

Le marché nord-américain des semi-conducteurs de puissance SiC est segmenté par secteurs : automobile, services publics et énergie, industrie, transports, informatique et télécommunications, électronique grand public, aérospatiale et défense, et tertiaire. Le segment automobile a enregistré la plus grande part de chiffre d'affaires en 2024, soutenu par la croissance de la production de véhicules électriques et l'accent mis par les constructeurs sur des groupes motopropulseurs économes en énergie et performants. La technologie SiC est essentielle pour réduire le poids des systèmes, améliorer l'efficacité de la conversion énergétique et soutenir l'électrification avancée des véhicules, contribuant ainsi à sa domination dans ce secteur.

Le secteur des services publics et de l'énergie devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce au déploiement croissant des systèmes d'énergie renouvelable, des réseaux intelligents et des solutions de stockage d'énergie. Les dispositifs SiC permettent une conversion et une transmission d'énergie plus efficaces, essentielles pour assurer la stabilité du réseau, minimiser les pertes d'énergie et soutenir la transition de l'Amérique du Nord vers les objectifs d'énergie propre.

Analyse régionale du marché des semi-conducteurs de puissance SiC

- Les États-Unis ont dominé le marché des semi-conducteurs de puissance SiC avec la plus grande part de revenus de 80,5 % en 2024, grâce à l'écosystème avancé de production de véhicules électriques (VE) du pays, au vaste déploiement des énergies renouvelables et à la forte présence des principaux fabricants de semi-conducteurs.

- La forte demande en électronique de puissance économe en énergie dans les véhicules électriques, les réseaux intelligents et les entraînements de moteurs industriels continue de stimuler la croissance du marché à travers le pays.

- Les incitations gouvernementales soutenant la production nationale de puces et les objectifs de réduction des émissions de carbone amplifient encore les investissements dans les technologies SiC, consolidant ainsi les États-Unis comme un pôle de croissance clé pour les semi-conducteurs de puissance de nouvelle génération.

Aperçu du marché canadien des semi-conducteurs de puissance SiC

Le marché canadien des semi-conducteurs de puissance SiC devrait connaître une croissance soutenue de 2025 à 2032, soutenue par l'essor des initiatives d'électrification dans les secteurs des transports et de l'énergie. L'engagement du pays en faveur du développement des énergies propres, conjugué aux investissements dans les infrastructures de recharge pour véhicules électriques et à la modernisation des réseaux intelligents, stimule la demande de dispositifs SiC haute performance. L'accent mis par le Canada sur la réduction des émissions de carbone, conjugué à l'intérêt croissant pour l'efficacité énergétique industrielle, crée des conditions favorables à une adoption plus large de l'électronique de puissance à base de SiC.

Aperçu du marché mexicain des semi-conducteurs de puissance SiC

Le Mexique devrait enregistrer le TCAC le plus rapide du marché nord-américain des semi-conducteurs de puissance SiC au cours de la période de prévision 2025-2032. La croissance de l'industrie automobile du pays, combinée à l'importance croissante accordée à la production et à l'exportation de véhicules électriques, stimule considérablement la demande de composants SiC. La position stratégique du Mexique au sein des chaînes d'approvisionnement nord-américaines et les mesures gouvernementales incitatives pour attirer les investissements dans les semi-conducteurs accélèrent le développement du marché. Les efforts croissants visant à améliorer l'efficacité énergétique industrielle et à moderniser les infrastructures électriques soutiennent l'expansion des applications des semi-conducteurs de puissance SiC à travers le pays.

Part de marché des semi-conducteurs de puissance SiC

L'industrie des semi-conducteurs de puissance SiC est principalement dirigée par des entreprises bien établies, notamment :

- WOLFSPEED, INC. (États-Unis)

- STMicroelectronics (Suisse)

- ROHM CO., LTD. (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Mitsubishi Electric Corporation (Japon)

- Texas Instruments Incorporated (États-Unis)

- Infineon Technologies AG (Allemagne)

- Semikron Danfoss (Allemagne)

- Renesas Electronics Corporation (Japon)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

- Microchip Technology Inc. (États-Unis)

- Semiconductor Components Industries, LLC (États-Unis)

- NXP Semiconductors (Pays-Bas)

- UnitedSiC (États-Unis)

- SemiQ Inc. (États-Unis)

- Littelfuse, Inc. (États-Unis)

- Allegro MicroSystems, Inc. (États-Unis)

- Hitachi Power Semiconductor Device, Ltd. (Japon)

- GeneSiC Semiconductor Inc. (États-Unis)

Derniers développements sur le marché nord-américain des semi-conducteurs de puissance SiC

- En décembre 2022, STMicroelectronics et Soitec ont annoncé la prochaine étape de leur coopération sur les substrats en carbure de silicium (SiC). ST prévoit de qualifier la technologie de substrat SiC de Soitec au cours des 18 prochains mois. Cette collaboration vise à l'adoption de la technologie SmartSiC de Soitec pour la future fabrication de substrats de 200 mm de ST, soutenant ainsi la production de ses composants et modules. La production en volume est prévue à moyen terme, ce qui pourrait dynamiser la situation financière de ST et contribuer à la croissance du marché nord-américain des semi-conducteurs de puissance SiC.

- En juillet 2022, Semikron Danfoss et ROHM Semiconductor, après dix ans de collaboration, ont renforcé leur partenariat avec la qualification des derniers MOSFET SiC de 4e génération de ROHM dans les modules eMPack de SEMIKRON pour applications automobiles. Cette collaboration répond aux besoins des clients mondiaux, améliore la situation financière des deux entreprises et a un impact positif sur le marché nord-américain des semi-conducteurs de puissance SiC.

- En août 2022, Toshiba Corporation a lancé ses MOSFET en carbure de silicium de 3e génération, 650 V et 1 200 V, qui permettent de réduire de 20 % les pertes de commutation dans les équipements industriels. Cette innovation vise à améliorer l'efficacité et la performance de l'industrie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.