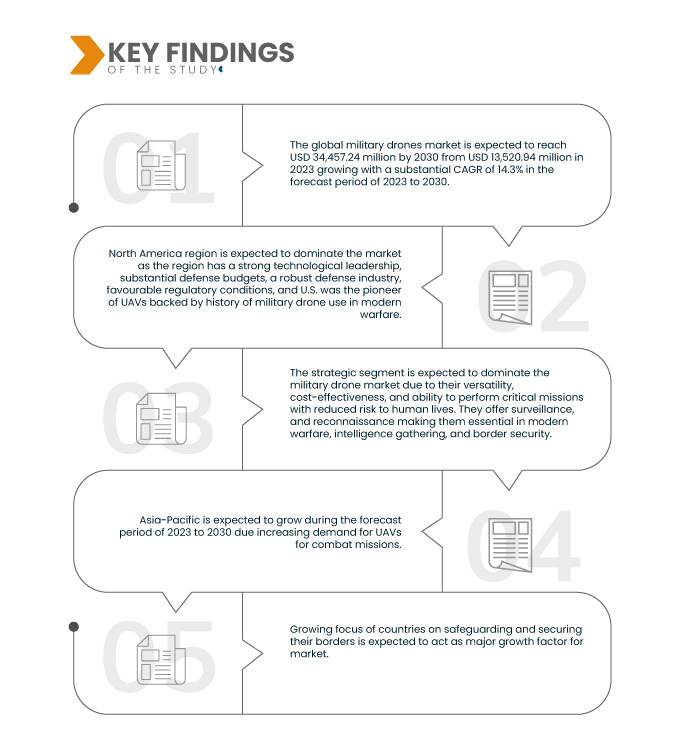

各国が国境の安全確保にますます重点を置くようになり、市場の成長が促進されると予想されています。市場に影響を与える大きな制約要因は、先進的な軍用ドローンの高コストです。軍用ドローンの技術進歩は、将来的に市場にとってチャンスとなることが期待されています。しかしながら、高度なスキルを持つドローンオペレーターの不足は、市場にとって課題となっています。

完全なレポートは https://www.databridgemarketresearch.com/reports/global-military-drones-marketでご覧いただけます。

データブリッジマーケットリサーチは、世界の軍用ドローン市場は、2022年の119億3,375万米ドルから2030年には344億5,724万米ドルに達し、2023年から2030年の予測期間に14.3%という大幅なCAGRで成長すると分析しています。

研究の主な結果

ワイヤレスヘッドホンの需要増加

世界の軍用ドローン市場は、半導体業界において重要かつダイナミックなセグメントです。軍用ドローンは、亜音速飛行による戦略的・戦術的優位性を提供することで現代戦において重要な役割を果たしており、偵察、監視、目標捕捉(ISRT)、情報収集、戦闘作戦、配送・輸送など、幅広い用途に利用されています。世界の軍用ドローン市場は、多くのグローバル企業と地域企業で構成されているため、本質的に細分化されています。これらの企業の存在は、技術開発と、競争力のある価格で多様な機能と特性を備えたサービスの提供につながる競争環境の維持につながっています。国防・軍事分野への政府支出の増加、国境の警備・安全確保への各国の関心の高まり、そして戦闘任務用UAVの需要増加が、軍用ドローンの需要を牽引しています。市場プレーヤー間の連携とパートナーシップの拡大、産業オートメーション、軍用ドローンの技術進歩、そして軍用ロジスティクスドローンは、軍用ドローン市場に魅力的なビジネスチャンスを生み出しています。

このように、企業にとっての上記の利点により、顧客サービスの向上に対する需要が高まり、顧客サービスの向上がもたらされ、世界の軍用ドローン市場の成長を促進すると予想されます。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2023年から2030年

|

基準年

|

2022

|

歴史的な年

|

2021

|

定量単位

|

収益(百万米ドル)

|

対象セグメント

|

プラットフォーム(戦略、戦術、小型)、速度(亜音速、超音速)、運用タイプ(固定翼、回転翼、ハイブリッド/移行)、推進タイプ(ハイブリッド燃料電池、バッテリー駆動、その他)、発射モード(カタパルトランチャー、自動離着陸、手発射、垂直離陸)、航続距離(見通し外(BLOS)、拡張目視範囲(EVLOS)、目視範囲(VLOS))、用途(偵察、監視および目標捕捉(ISRT)、情報収集、戦闘作戦、運搬および輸送、戦闘被害管理)、航続時間(6時間超、2~6時間、1~2時間未満)、最大離陸重量(150キログラム超、25~150キログラム、25キログラム未満)

|

対象国

|

米国、カナダ、メキシコ、ドイツ、フランス、英国、ロシア、イタリア、スペイン、オランダ、ポーランド、スイス、ベルギー、スウェーデン、トルコ、デンマーク、ノルウェー、フィンランド、その他のヨーロッパ諸国、中国、日本、インド、韓国、オーストラリアとニュージーランド、シンガポール、台湾、タイ、インドネシア、マレーシア、フィリピン、ベトナム、その他のアジア太平洋諸国、ブラジル、アルゼンチン、その他の南米諸国、サウジアラビア、UAE、イスラエル、南アフリカ、エジプト、クウェート、カタール、オマーン、バーレーン、その他の中東およびアフリカ諸国

|

対象となる市場プレーヤー

|

サフラン(英国)、ゼネラル・アトミックス(米国)、IAI(イスラエル)、ロッキード・マーチン・コーポレーション(米国)、エアロバイロンメント社(米国)、テキストロン・システムズ(米国)、テレダインFLIR LLC(米国)、ノースロップ・グラマン(米国)、BAEシステムズ(英国)、エアロノーティクス(イスラエル)、ボーイング(米国)、タレス(フランス)、レオナルドSpA(イタリア)、エルビット・システムズ(イスラエル)、サーブ(スウェーデン)など。

|

レポートで取り上げられているデータポイント

|

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。

|

セグメント分析:

世界の軍用ドローン市場は、プラットフォーム、速度、サービスタイプ、推進タイプ、発射モード、範囲、用途、耐久性、および MTOWに基づいて、9 つの主要なセグメントに分類されています。

- プラットフォームに基づいて、市場は戦略的、戦術的、小規模に分類されます。

2023年には、戦略セグメントが世界の軍用ドローン市場を支配すると予想されている。

2023年には、汎用性、費用対効果、そして人命リスクを低減しながら重要な任務を遂行できる能力により、戦略セグメントが48.39%の市場シェアを占めると予想されています。さらに、戦術セグメントは将来的に市場シェアを拡大すると予想されています。

- 速度に基づいて、市場は亜音速と超音速に分類されます。

2023年には亜音速セグメントが世界の軍用ドローン市場を支配すると予想されている

2023年には、亜音速機が市場シェア92.74%を占め、市場を席巻すると予想されています。これは、その卓越した速度により迅速な対応と目標捕捉が可能となるためです。亜音速機はコスト効率が高く、軽量で、ステルス性も向上しており、様々な軍事用途で好まれる選択肢となっています。

- サービスタイプに基づいて、市場は固定翼、回転翼、ハイブリッド/トランジショナルに分類されます。2023年には、固定翼セグメントが50.08%の市場シェアで市場を支配し、市場シェアは2023年には50.08%に達すると予想されます。

- 推進方式に基づいて、市場はハイブリッド燃料電池、バッテリー駆動、その他に分類されます。2023年には、ハイブリッド燃料電池セグメントが51.80%の市場シェアを占めると予想されています。

- 発射モードに基づいて、市場はカタパルトランチャー、自動離着陸機、手動発射機、垂直離着陸機に分類されます。2023年には、カタパルトランチャーセグメントが48.00%の市場シェアを獲得し、市場をリードすると予想されています。

- 航続距離に基づき、市場は見通し外(BLOS)、拡張視認線(EVLOS)、および視認線(VLOS)に分類されています。2023年には、見通し外(BLOS)セグメントが市場シェア75.68%でトップになると予想されています。

- 用途別に見ると、市場は偵察・監視・目標捕捉(ISRT)、情報収集、戦闘作戦、輸送・運搬、戦闘被害管理に分類されています。2023年には、偵察・監視・目標捕捉(ISRT)セグメントが38.09%の市場シェアを占め、市場をリードすると予想されています。

- 持続時間に基づいて、市場は6時間以上、2~6時間、1~2時間未満に分類されています。2023年には、6時間以上セグメントが54.40%の市場シェアを占めると予想されています。

- 市場は、MTOW(最大離陸重量)に基づいて、150キログラム超、25~150キログラム、25キログラム未満の3つに分類されています。2023年には、150キログラム超のセグメントが51.65%の市場シェアを占めると予想されています。

主要プレーヤー

データブリッジ市場調査の分析によると、世界の軍用ドローン市場における主要な主要企業は、ロッキード・マーティン・コーポレーション(米国)、ボーイング(米国)、ノースロップ・グラマン(米国)、サフラン(英国)、BAEシステムズ(英国)です。

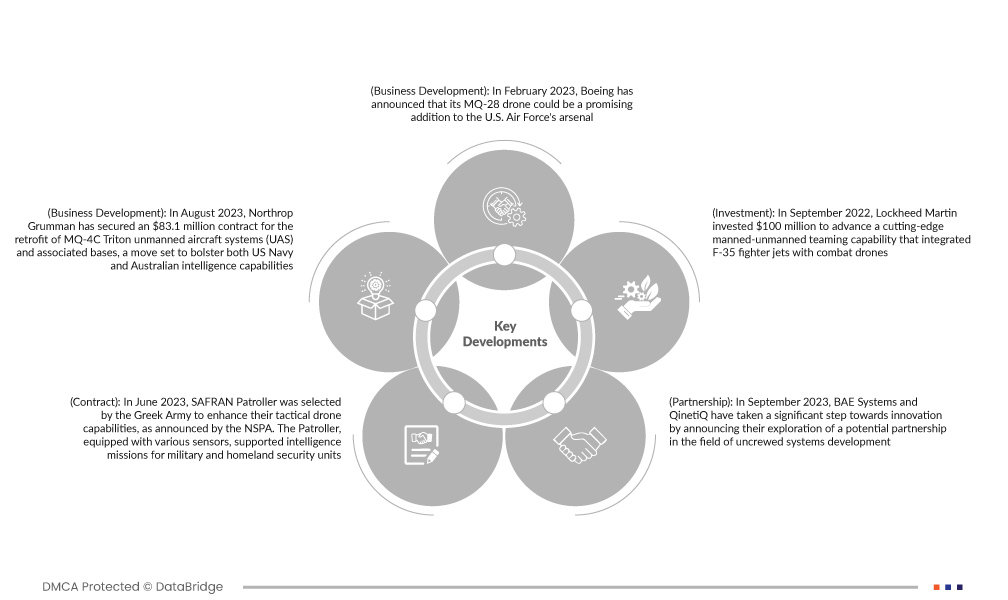

市場開発

- 2023年2月、ボーイングはMQ-28無人機が米空軍の有望な装備となる可能性があると発表しました。この開発は航空宇宙大手である同社にとって大きな前進であり、防衛分野における新たな成長と協力の道を開くものです。ボーイングのMQ-28無人機は、空軍の進化するニーズを満たす上で最適な位置にあり、同社のイノベーションへの取り組みと変化する軍事要件への適応能力を示しています。この発表は、防衛業界におけるボーイングの知名度を高め、有利な契約獲得につながる可能性を秘め、軍事技術における主要プレーヤーとしての地位をさらに確固たるものにしました。

- ノースロップ・グラマンは2023年8月、MQ-4Cトライトン無人航空機システム(UAS)および関連基地の改修に関する8,310万ドルの契約を獲得しました。これは、米海軍とオーストラリア両国の情報収集能力を強化するためのものです。この重要な契約獲得は、ノースロップ・グラマンの防衛・航空宇宙分野における主要プレーヤーとしての地位を強化するだけでなく、国家安全保障を支える最先端技術の推進へのコミットメントを改めて示すものでもあります。この改修計画は、両国の海上監視および情報収集活動において不可欠な要素であるトライトンUASの運用効率を向上させることが期待されます。

- NSPA(国家安全保障局)の発表によると、2023年6月、サフラン社製のパトローラーがギリシャ軍の戦術ドローン能力強化のため選定されました。各種センサーを搭載したパトローラーは、軍および国土安全保障部隊の情報収集任務を支援しました。特筆すべきは、150kgを超える固定翼ドローンに対応するSTANAG 4671に基づくNATOの耐空性基準認証を取得していることです。この開発は、同社にとって収益性の向上と市場におけるイメージ維持というメリットをもたらしました。

- 2023年9月、BAEシステムズとQinetiQは、無人システム開発分野における潜在的な提携の可能性を模索していることを発表し、イノベーションに向けた大きな一歩を踏み出しました。両社は先日、空中ドローンおよびミッションマネジメントシステム関連プロジェクトにおける協業への関心を示す枠組み合意に署名しました。この戦略的動きは、急速に進化する無人システム分野における両社の能力を強化し、新たな市場や最先端技術への参入を可能にし、最終的には業界リーダーとしての地位を強化することが期待されます。

- 2022年9月、ロッキード・マーティンは、F-35戦闘機と戦闘ドローンを統合した最先端の有人無人チーム能力の開発に1億ドルを投資しました。この取り組みは、人工知能(AI)の活用、F-35機体の性能向上、そして戦闘機パイロットが飛行中のドローンを制御できる革新的な通信システムの開発に重点を置いています。この開発は、同社が現代戦における将来の可能性を探り、無人機に対する人間の行動を長期的に構築・理解する上で大きなメリットをもたらします。

地域分析

地理的に見ると、世界の軍用ドローン市場レポートでカバーされている国は、米国、カナダ、メキシコ、ドイツ、フランス、英国、ロシア、イタリア、スペイン、オランダ、ポーランド、スイス、ベルギー、スウェーデン、トルコ、デンマーク、ノルウェー、フィンランド、その他のヨーロッパ諸国、中国、日本、インド、韓国、オーストラリアとニュージーランド、シンガポール、台湾、タイ、インドネシア、マレーシア、フィリピン、ベトナム、その他のアジア太平洋諸国、ブラジル、アルゼンチン、その他の南米諸国、サウジアラビア、UAE、イスラエル、南アフリカ、エジプト、クウェート、カタール、オマーン、バーレーン、その他の中東およびアフリカ諸国です。

Data Bridge Market Researchの分析によると:

北米は軍用ドローン市場において支配的な地域である

北米は、強力な技術的リーダーシップ、潤沢な国防予算、堅固な防衛産業、そして有利な規制環境を有し、世界の軍用ドローン市場を席巻すると予想されています。また、米国は無人航空機(UAV)のパイオニアであり、近代戦における軍用ドローンの活用実績を有しています。これらの要因が相まって、北米は同業界における主導的地位を築いています。

アジア太平洋地域は、2023年から2030年の予測期間において、世界の軍用ドローン市場で最も急速に成長する地域になると予測されています。

各国が国境の保全と安全確保にますます重点を置いていることから、アジア太平洋地域が優位になると予想されます。

世界の軍用ドローン市場レポートの詳細については、ここをクリックしてください – https://www.databridgemarketresearch.com/reports/global-military-drones-market