アジア太平洋地域における急性骨髄性白血病診断市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

641.60 Million

USD

1,489.29 Million

2024

2032

USD

641.60 Million

USD

1,489.29 Million

2024

2032

| 2025 –2032 | |

| USD 641.60 Million | |

| USD 1,489.29 Million | |

| % | |

|

アジア太平洋地域の急性骨髄性白血病診断市場のセグメンテーション、製品タイプ(機器および消耗品・付属品)、検査タイプ(画像検査、血液検査、骨髄検査、バイオマーカー検査、免疫表現型検査、遺伝子検査、その他)、がんの種類(骨髄芽球性(M0)、骨髄芽球性(M1)、骨髄芽球性(M2)、前骨髄球性(M3)、骨髄単球性(M4)、単球性(M5)、赤白血病(M6)、巨核球性(M7))、年齢層(21歳未満、21~29歳、30~65歳、65歳以上)、性別(男性、女性)、エンドユーザー(病院、関連ラボ、独立診断ラボ、診断画像センター、がん研究機関、その他)、流通チャネル(直接入札および小売販売) - 2032年までの業界動向と予測

アジア太平洋地域の急性骨髄性白血病診断市場規模

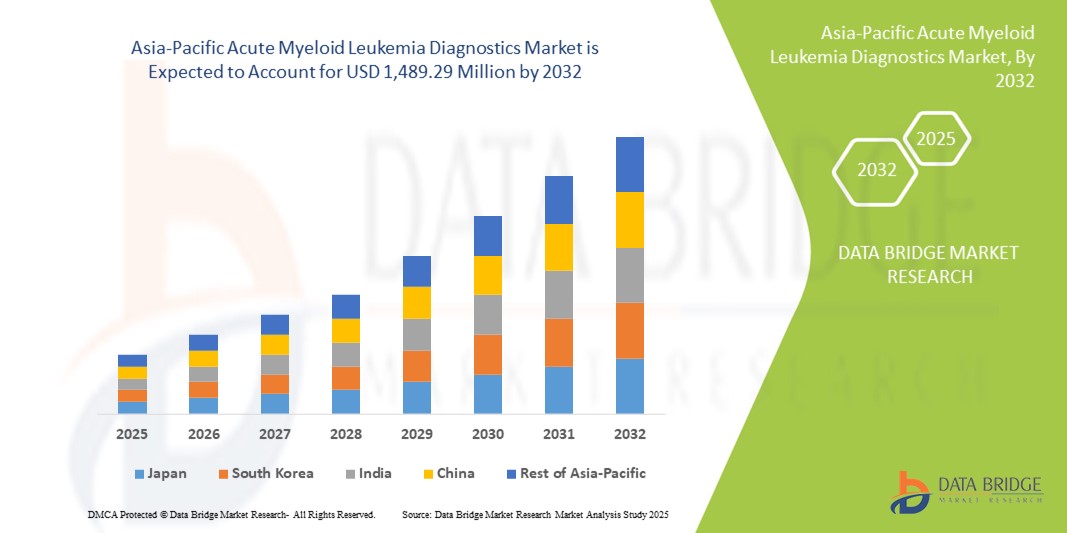

- アジア太平洋地域の急性骨髄性白血病診断市場規模は、2024年に6億4,160万米ドルと評価され、予測期間中に11.1%のCAGRで成長し、2032年には14億8,929万米ドル に達すると予想されています 。

- 市場の成長は、主に血液悪性腫瘍の罹患率の上昇と、地域の主要な医療システムにおける高度な分子および遺伝子検査技術の採用の増加によって促進されています。

- さらに、精密医療への投資の増加、がん診断インフラの強化に向けた政府の取り組み、そして早期かつ正確な診断に対する需要の高まりにより、AML診断は腫瘍学治療における重要な要素として位置づけられています。これらの要因が重なり、診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域における急性骨髄性白血病診断市場分析

- AML診断(機器、消耗品、高度な検査を含む)は、白血病の進行と治療結果の早期発見、分類、モニタリングにおける役割から、アジア太平洋地域の病院や診断センターにおいてますます重要になっています。

- AML診断の需要の高まりは、主に血液悪性腫瘍の罹患率の上昇、遺伝子検査やバイオマーカーに基づく検査の採用の増加、そしてこの地域の腫瘍診療における精密医療の取り組みの拡大によって促進されています。

- 中国は、政府が支援する広範ながんスクリーニングプログラム、高度な検査技術の急速な導入、血液学の専門知識を持つ診断ラボの利用可能性の増加により、2024年にアジア太平洋の急性骨髄性白血病診断市場で39.1%の最大の収益シェアを獲得して優位に立つだろう。

- インドは、医療インフラの強化、政府主導のがん啓発活動、白血病検出のための手頃な価格の診断ソリューションの利用可能性の増加により、予測期間中に急性骨髄性白血病診断市場で最も急速に成長する国になると予想されています。

- 消耗品およびアクセサリセグメントは、日常的な血液、骨髄、バイオマーカー、遺伝子検査のワークフローにおける継続的な需要により、2024年に62.2%の市場シェアで急性骨髄性白血病診断市場を支配し、1回限りの機器設置に比べて一貫した使用を保証しました。

レポートの範囲とアジア太平洋地域の急性骨髄性白血病診断市場のセグメンテーション

|

属性 |

アジア太平洋地域における急性骨髄性白血病診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の急性骨髄性白血病診断市場動向

AML診断における高度なゲノミクスとAIの統合

- アジア太平洋地域のAML診断市場における重要かつ加速的な傾向として、高度なゲノム技術と人工知能(AI)の診断ワークフローへの統合が進み、疾患の分類と治療ガイダンスの精度が向上している。

- 例えば、イルミナはAML患者の遺伝子変異の特定に役立つ新しいゲノムシーケンシングパネルを発売し、アジア太平洋地域の腫瘍専門医が自信を持って標的治療を選択できるようにしました。

- AIを活用した診断ソリューションは、大規模なゲノムデータセットの解析に導入され、主要な病院やがん研究機関における変異検出の精度向上と診断ターンアラウンドタイムの短縮に役立っています。さらに、AIツールはリスク層別化と再発予測を可能にし、臨床医に患者の予後に関するより深い洞察を提供しています。

- ゲノミクスとAIベースの分析を日常的なAML検査にシームレスに統合することで、患者に適切な治療法や臨床試験をマッチングさせるなど、個別化された治療決定が可能になり、結果が最適化されます。

- 精密腫瘍学とインテリジェント診断プラットフォームへのこうしたトレンドは、アジア太平洋地域におけるAMLケアへの期待を根本的に変化させています。その結果、サーモフィッシャーサイエンティフィックやBGIジェノミクスといった企業は、中国、インド、東南アジアにおいてAIを活用した診断ソリューションを拡大しています。

- 臨床医が正確性、スピード、個別化された患者管理を優先するにつれ、ゲノム配列解析とAI駆動型分析を組み合わせた診断の需要は、病院、独立研究所、がん研究所全体で急速に高まっています。

アジア太平洋地域の急性骨髄性白血病診断市場の動向

ドライバ

がんの負担増加と精密医療の導入によるニーズの高まり

- アジア太平洋地域における急性骨髄性白血病の罹患率の増加と精密医療の急速な導入は、AML診断の需要の高まりの大きな要因となっている。

- 例えば、2024年2月、ロシュ・ダイアグノスティックスは、AML関連変異を検出するための高度な検査で病院をサポートするために、中国での分子検査ソリューションを拡大し、最先端の診断へのアクセスを改善しました。

- 患者と臨床医が早期発見と標的治療の選択の重要性をより深く認識するにつれ、AML診断は遺伝子検査、細胞遺伝学、バイオマーカーアッセイを通じて高度な洞察を提供し、従来の方法に比べて圧倒的な利点をもたらしています。

- さらに、アジア太平洋地域における医療インフラへの投資の増加と腫瘍学に特化した技術の採用の増加により、AML診断は現代の癌治療経路の不可欠な部分になりつつある。

- 早期かつ正確な診断、個別化治療の指導、そして専門的な検査による病状の進行のモニタリングといった能力は、病院や検査室におけるAML診断の導入を推進する重要な要素です。地域がん対策プログラムや政府支援の取り組みへの関心の高まりも、市場の成長に寄与しています。

抑制/挑戦

高度な診断における高コストとアクセスのギャップ

- 特にアジア太平洋の低・中所得国における高度なAML診断の手頃な価格とアクセスに関する懸念は、より広範な市場浸透にとって大きな課題となっている。

- 例えば、地域のがん協会からの注目度の高い報告書では、次世代シーケンシング(NGS)技術へのアクセス格差が浮き彫りになっており、都市部では先進的なソリューションが採用されている一方で、地方では十分なサービスが受けられていない。

- AML診断への患者アクセスを改善するには、現地生産、政府補助金、地域の検査機関との提携などを通じて、こうしたコストとアクセスの障壁に対処することが不可欠です。QiagenやAbbottなどの企業は、新興市場向けにカスタマイズされた費用対効果の高い検査キットの開発に注力しています。

- さらに、ゲノムシークエンシングは従来の血液検査や骨髄検査に比べて比較的高額なため、特に発展途上国においては、充実した保険適用を受けていない患者にとって障壁となる可能性があります。より手頃な分子パネルが導入されつつある一方で、AIを活用した分析やディープゲノムプロファイリングを用いた高度な検査は、依然として多くの患者にとって手の届かないものとなっています。

- 技術革新によりコストは徐々に低下しているものの、高度なAML診断にかかる経済的負担は、特に償還制度が十分に整備されていない市場では、依然として普及を阻む可能性がある。

- コスト革新、保険適用範囲の拡大、診断インフラの改善を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

アジア太平洋地域の急性骨髄性白血病診断市場の展望

市場は、製品タイプ、検査タイプ、がんの種類、年齢層、性別、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、急性骨髄性白血病診断市場は、機器と消耗品・付属品に分類されます。消耗品・付属品セグメントは、AML検査ワークフローにおける継続的な需要に牽引され、2024年には62.2%という最大の収益シェアで市場を支配しました。血液塗抹標本から遺伝子検査まで、あらゆる診断手順には、定期的に補充する必要がある試薬、キット、使い捨てアクセサリーが必要です。これにより、1回限りの機器購入と比較して、安定した収益源が確保されます。アジア太平洋地域全体でバイオマーカー検査と分子アッセイの使用が増加していることで、消耗品の需要がさらに高まっています。病院や診断ラボも、信頼性の高い検査結果を確保するために、大手サプライヤーの標準化された消耗品を好んでいます。この繰り返し使用される性質により、消耗品はAML診断検査のバックボーンとなっています。

機器セグメントは、次世代シーケンシング(NGS)プラットフォーム、フローサイトメーター、自動血液分析装置の導入拡大に支えられ、2025年から2032年にかけて10.4%という最も高い成長率を記録すると予想されています。がん研究機関や先進的な病院が分子腫瘍学に多額の投資を行っていることから、高精度機器の需要が急増しています。機器はまた、検査室の診断能力の拡大、ターンアラウンドタイムの短縮、白血病検出の精度向上にも役立ちます。機器へのAIと自動化の統合は、特に中国、日本、インドにおいて、機器の導入をさらに加速させています。

- テストの種類別

検査タイプに基づいて、急性骨髄性白血病診断市場は、画像検査、血液検査、骨髄検査、バイオマーカー検査、免疫表現型検査、遺伝子検査、その他に分類されます。血液検査セグメントは、アジア太平洋地域全体でAMLの第一線診断ツールであり続けるため、2024年には28.7%という最大の収益シェアで市場を支配しました。血液検査は費用対効果が高く、広くアクセスでき、異常な白血球数や芽球の検出に不可欠です。その簡便性と迅速な処理により、地方の診療所と高度ながんセンターの両方で不可欠なものとなっています。医師は、AMLスクリーニングと治療中のモニタリングの日常的な方法として血液検査を好みます。中国とインドでは、政府主導の健康診断プログラムの増加が血液検査の需要をさらに支えています。AML診断における基礎的な役割が、その優位性を強固なものにしています。

遺伝子検査セグメントは、精密医療の台頭を背景に、2025~2032年にかけて年平均成長率(CAGR)13.9%で最も高い成長が見込まれています。遺伝子検査は、リスク層別化と治療法の選択に不可欠なFLT3、NPM1、IDH1/2などの染色体転座や変異の特定を可能にします。中国、日本、韓国の病院や独立系検査機関では、NGSベースのプラットフォームの利用が拡大しており、導入が加速しています。患者と臨床医は、標的治療の指針となる検査を強く求めています。腫瘍学のガイドラインで遺伝子プロファイリングの義務化が進むにつれ、このセグメントはアジア太平洋地域全体で急速に拡大するでしょう。

- がんの種類別

がんの種類に基づいて、急性骨髄性白血病診断市場は、骨髄芽球性(M0)、骨髄芽球性(M1)、骨髄芽球性(M2)、前骨髄球性(M3)、骨髄単球性(M4)、単球性(M5)、赤白血病(M6)、および巨核球性(M7)に分類されます。骨髄芽球性(M2)セグメントは、アジア太平洋地域全体でAML症例の有病率が高いため、2024年には23.1%の収益シェアで市場を支配しました。臨床レジストリによると、M2は最も頻繁に診断されるサブタイプの1つであり、詳細な細胞遺伝学的および分子生物学的検査が必要になることがよくあります。特定の治療法による予後は比較的良好であるため、早期かつ正確な検出が不可欠です。診断企業は、M2サブタイプ識別用のカスタマイズされたパネルの提供に重点を置いています。病院や検査室では、M2 AMLの検査数が安定的に推移しており、日常診断と高度診断の両方の需要が高まっています。この高い普及率は、このセグメントの持続的な優位性を確固たるものにしています。

前骨髄球性白血病(M3)セグメントは、早期発見と標的治療の普及の進展に後押しされ、2025年から2032年にかけて年平均成長率(CAGR)12.6%で最も高い成長が見込まれています。急性前骨髄球性白血病(APL)は早期診断であれば治癒率が高いと考えられており、臨床医の間で迅速検査への意識が高まっています。各国政府や腫瘍学関連団体は、M3 AML症例への診断リソースの迅速なアクセスを推進しています。ATRAと三酸化ヒ素を用いた早期治療への臨床的関心が高まるにつれ、迅速かつ正確な診断検査の需要が急増しています。この治療の成功事例は、このサブタイプの診断への投資をさらに促進するものです。

- 年齢別

年齢層に基づいて、急性骨髄性白血病(AML)診断市場は、21歳未満、21~29歳、30~65歳、65歳以上に分類されます。AMLは中年成人に最も多く診断されるため、2024年には30~65歳が46.8%という最大のシェアを占め、市場を席巻しました。この年齢層の患者は、若年層や高齢層と比較して、医療施設、診断サービス、保険へのアクセスが良好であることが多いです。また、この年齢層は労働人口の割合が高いため、生活の質と生産性の向上には、迅速な診断が不可欠です。病院や研究調査は多くの場合、この年齢層をターゲットにしており、検査件数の増加につながっています。罹患率が比較的高いことから、この年齢層が今後も優位に立つことが期待されます。

65歳以上のセグメントは、アジア太平洋地域、特に日本と中国における人口の高齢化により、2025年から2032年にかけて年平均成長率(CAGR)11.7%で最も高い成長が見込まれています。AMLの発症率は加齢とともに大幅に増加し、高齢患者は治療法の決定を導くために高度な診断によるスクリーニングを受けるケースが増えています。治療上の課題があるにもかかわらず、高精度な診断を通じて高齢患者の生存率を向上させることへの関心が高まっています。高齢者のがん検診を支援する医療政策も、このセグメントの成長を支えています。アジア太平洋地域全体での平均寿命の延伸は、このセグメントの需要を継続的に押し上げると予想されます。

- 性別別

急性骨髄性白血病(AML)診断市場は、性別に基づいて男性と女性に区分されています。2024年には男性セグメントが58.2%という最大の収益シェアを占め、市場を席巻しました。これは、アジア太平洋地域全体で男性のAML有病率が高いことを示す疫学データと一致しています。遺伝的素因、生活習慣の危険因子、職業上の曝露などが、この不均衡に寄与しています。病院は男性の検査件数が多いことを報告しており、このセグメントの優位性を強めています。公衆衛生研究でも、男性のAML発症率が高いことが明らかになっており、診断需要もそれに応じて調整されています。製薬会社や診断会社は、男性のリスクグループを対象とした啓発キャンペーンを展開しています。これらの傾向が相まって、このセグメントの持続的な優位性を確保しています。

女性セグメントは、がん啓発キャンペーンの拡大に伴い、2025年から2032年にかけて年平均成長率9.8%で最も高い成長が見込まれています。インドやインドネシアといった新興国における女性の医療アクセスの改善も、診断の成長を支えています。人口動態の変化とスクリーニングプログラムへの参加拡大に伴い、女性人口の検査受診率は向上しています。女性中心の健康増進に向けた取り組みが拡大するにつれ、女性における診断の普及は加速するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、急性骨髄性白血病診断市場は、病院、関連研究所、独立診断研究所、診断画像センター、がん研究機関、その他に分類されます。病院セグメントは、アジア太平洋地域全体でAML診断と治療の主要センターであり続けるため、2024年には41.5%という最大の収益シェアで市場を支配しました。病院は、高度な機器、訓練を受けた血液専門医、および学際的ながん治療チームへのアクセスを提供します。また、AML患者の流入の大部分を処理し、一貫した診断量を確保しています。政府および民間の病院チェーンは、高度な腫瘍診断施設に投資しており、その役割をさらに強化しています。病院は、AML診断消耗品の一括調達チャネルからも恩恵を受けています。その統合的な役割により、エンドユーザー環境における優位性が確保されています。

独立系診断ラボセグメントは、診断サービスの分散化の進展を背景に、2025~2032年にかけて年平均成長率(CAGR)12.4%で最も高い成長が見込まれています。遺伝子検査やバイオマーカー検査といった専門検査の需要が高まる中、多くのラボが病院と提携し、アウトソーシングによる診断サポートを提供しています。独立系ラボは費用対効果の高いサービスと迅速な結果提供を提供するため、都市部および準都市部の患者にとって魅力的です。インド、中国、東南アジアにおける民間診断チェーンの台頭も、この傾向を加速させています。

- 流通チャネル別

流通チャネルに基づいて、急性骨髄性白血病(AML)診断市場は、直接入札と小売販売に区分されます。病院や診断ラボが消耗品や機器を一括調達するため、直接入札セグメントは2024年には64.9%という最大の収益シェアを占め、市場を席巻しました。入札による調達は、標準化された品質、コスト削減、そして大規模機関への安定した供給を確保します。中国、日本、インドの公立病院は、AML検査製品の確保において、主に入札制度に依存しています。メーカーは長期契約の恩恵を受け、安定した収益源を確保しています。この調達構造により、直接入札はAML診断における主要チャネルとしての地位を確固たるものにしています。

小売販売セグメントは、小規模クリニック、研究室、民間がんセンターが直接小売購入を選択する傾向が強まっていることから、2025年から2032年にかけて年平均成長率(CAGR)11.2%で最も高い成長が見込まれています。小売チャネルは、パイロットプロジェクトや臨床試験向けの特殊な診断キットや試薬の流通にも利用されています。オンライン小売や電子調達プラットフォームは、特に消耗品の小ロット販売において注目を集めています。小売チャネルの柔軟性とアクセスしやすさは、アジア太平洋地域の独立系研究室や新興の診断薬企業にとって魅力的な選択肢となっています。

アジア太平洋地域における急性骨髄性白血病診断市場の地域分析

- 中国は、政府が支援する広範ながんスクリーニングプログラム、高度な検査技術の急速な導入、血液学の専門知識を持つ診断ラボの利用可能性の増加により、2024年にアジア太平洋の急性骨髄性白血病診断市場で39.1%の最大の収益シェアを獲得して優位に立つだろう。

- この地域の患者と医療提供者は、血液検査、骨髄検査、遺伝子プロファイリングなどのAML診断が提供する精度、早期発見の利点、治療ガイダンスを高く評価しており、これらは腫瘍学のケアパスウェイにおいて不可欠になりつつあります。

- この広範な導入は、急速な医療インフラの発展、人口の大規模化と高齢化、精密医療への投資増加によってさらに支えられており、AML診断は病院と独立研究室の両方で癌管理の重要な要素として確立されている。

中国急性骨髄性白血病診断市場に関する洞察

中国の急性骨髄性白血病(AML)診断市場は、AMLの高い有病率、政府主導の医療改革、そして腫瘍診断への多額の投資を背景に、2024年に地域最大の収益シェアを獲得しました。次世代シーケンシング(NGS)、フローサイトメトリー、遺伝子検査といった先進的なツールの導入が、病院や研究センターで急速に進んでいます。国内外の企業間の戦略的パートナーシップにより、精密診断の利用可能性がさらに拡大しています。中国はAIとデジタルヘルスプラットフォームをがん治療に統合することに注力しており、アジア太平洋市場におけるリーダーシップを強化しています。

日本における急性骨髄性白血病診断市場の洞察

日本の急性骨髄性白血病(AML)診断市場は、国内の強力な医療インフラ、個別化医療への注力、そして血液がんに罹患しやすい高齢者人口の増加に支えられ、着実に成長しています。バイオマーカーに基づく診断、免疫表現型検査、遺伝子プロファイリングに対する需要の高まりは、早期発見と個別化治療を促進する取り組みによって牽引されています。研究協力やデジタル診断プラットフォームの導入は、医療施設全体の効率性を向上させています。イノベーションと研究開発における日本のリーダーシップは、AMLの高精度診断ソリューション開発における重要な拠点となっています。

インドにおける急性骨髄性白血病診断市場の洞察

インドの急性骨髄性白血病(AML)診断市場は、医療意識の高まり、政府支援によるがん検診の取り組み、そして医療費の増加を背景に、アジア太平洋地域で最も高いCAGRで成長すると予想されています。中流階級人口の増加と民間の診断チェーンの急増により、都市部および準都市部におけるAML検査へのアクセスが向上しています。血液検査、骨髄検査、バイオマーカーを用いたアッセイの導入が加速するとともに、手頃な価格の診断用消耗品の国内生産が地域市場を強化しています。インドはデジタルヘルスとスマートヘルスケアへの取り組みを推進しており、アクセスと成長をさらに促進すると見込まれています。

韓国における急性骨髄性白血病診断市場の洞察

韓国の急性骨髄性白血病(AML)診断市場は、精密医療の急速な進歩、がん研究への政府支援、そして医療のデジタル化の進展に牽引され、大きな成長を遂げています。遺伝子検査、バイオマーカーアッセイ、画像診断ツールの導入拡大により、AMLの検出能力が向上しています。韓国の強力なIT・バイオテクノロジー・エコシステムは、AIやデジタルプラットフォームと診断ワークフローの統合を支えています。病院、研究機関、そしてテクノロジープロバイダー間の連携によりイノベーションが加速し、韓国は地域で最も先進的なAML診断市場の一つとなっています。

アジア太平洋地域の急性骨髄性白血病診断市場シェア

アジア太平洋地域の急性骨髄性白血病診断業界は、主に以下の企業を含む定評ある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- アボット(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- QIAGEN(オランダ)

- イルミナ社(米国)

- BGIグループ(中国)

- シスメックス株式会社(日本)

- ビオメリュー(フランス)

- シーメンス ヘルスケア AG(ドイツ)

- パーキンエルマー(米国)

- アジレント・テクノロジーズ社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- BD(米国)

- ノヴォジェン株式会社(中国)

- MedGenome(インド)

- モルビオ・ダイアグノスティクス・リミテッド(インド)

- タカラバイオ株式会社(日本)

- ソニック・ヘルスケア・リミテッド(オーストラリア)

- メトロポリス・ヘルスケア社(インド)

- Dr Lal PathLabs Ltd.(インド)

アジア太平洋地域の急性骨髄性白血病診断市場の最近の動向は何ですか?

- 2025年8月、グワハティのDr. B. Borooahがん研究所(BBCI)は、若手医師を対象としたAMLマスタークラスを開催しました。フローサイトメトリー、次世代シークエンシング(NGS)、測定可能な残存病変評価といった高度な診断ツールについて議論し、臨床実践と診断の専門知識の向上を目指しました。

- 2025年5月、ニューデリーの医療専門家は、同市では毎年約3,000件の急性骨髄性白血病(AML)の新規症例が報告されており、特に30歳から40歳の成人が影響を受けていると明らかにした。専門家らは、診断の大幅な遅れ、遺伝子検査へのアクセスの制限、そして財政的および保険上の制約による治療完了率が約30%にとどまっていることを強調した。

- 2024年5月、HUTCHMED(中国)有限公司は、中国において再発性または難治性のAML患者を対象に、IDH1およびIDH2変異を標的とする新規二重阻害剤HMPL-306のRAPHAEL第III相臨床試験を開始しました。最初の患者への投与は2024年5月11日に実施され、精密標的AML治療に向けた大きな一歩となりました。

- 2024年4月、ノボテックは、アジアで68,000件を超えるAML症例が報告され、中国本土、インド、日本がアジア太平洋地域全体の発生率の約30%を占め、中国本土だけで症例の35%以上を占めていることを強調した報告書を発表しました。

- 2023年3月、QIAGENはセルヴィエ社と戦略的提携を締結し、AML治療薬TIBSOVO®(IDH1阻害薬)のコンパニオン診断薬の開発に取り組みました。この診断薬は、AML患者の血液および骨髄検体を用いてIDH1遺伝子変異を検出するリアルタイムPCR検査で構成され、QIAGENのRotor-Gene Q MDxプラットフォームと互換性があります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。