アジア太平洋地域の代替タンパク質市場

Market Size in USD Billion

CAGR :

%

USD

80,597.31 Billion

USD

248,787.52 Billion

2022

2030

USD

80,597.31 Billion

USD

248,787.52 Billion

2022

2030

| 2023 –2030 | |

| USD 80,597.31 Billion | |

| USD 248,787.52 Billion | |

| % | |

|

アジア太平洋地域の代替タンパク質市場、供給源別(昆虫由来代替タンパク質、微生物由来代替タンパク質、植物由来代替タンパク質)、カテゴリー別(有機・無機)、製品タイプ別(代替タンパク質、 昆虫タンパク質、マイコプロテイン、培養肉など)、形態別(乾燥・液体)、用途別(食品・飲料、動物飼料、医薬品、パーソナルケア・化粧品など) - 2030年までの業界動向と予測。

アジア太平洋地域の代替タンパク質市場分析と規模

気候危機、栄養、食料安全保障への懸念により、代替タンパク質が重要な解決策として位置づけられています。代替タンパク質は、従来の動物性タンパク質に比べて資源集約度が低いという利点があります。代替タンパク質は、タンパク質需要による生態系への影響を軽減する上で重要な役割を果たすことができ、また果たすべきです。さらに、代替タンパク質市場の拡大は、食品技術の急速な発展と軌を一にしています。細胞培養ベースや植物ベースなどの代替タンパク質技術への直接投資は過去最高を記録しており、2020年1月から12月の間に、細胞培養および植物ベースの技術に31億ドル以上が投資されました。

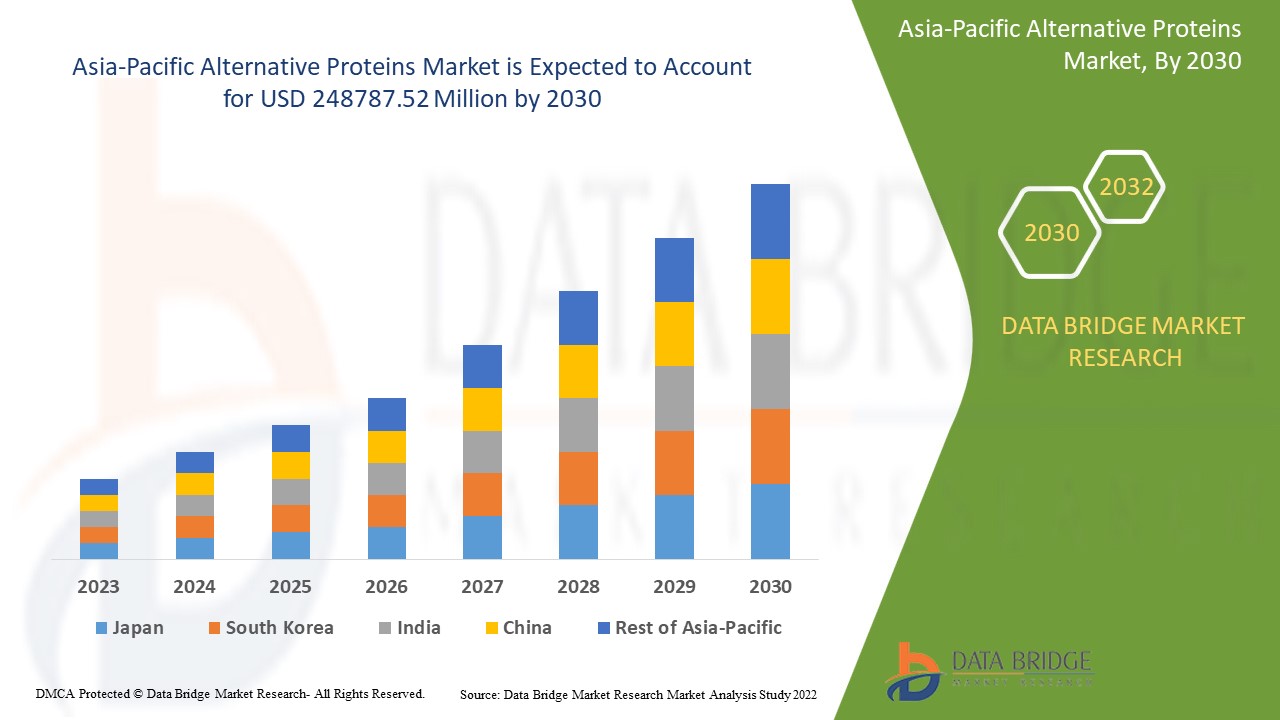

データブリッジ市場調査は、代替タンパク質市場は2022年に805億9,731万米ドルと評価され、2030年には248億7,875万米ドルに達し、2023年から2030年の予測期間中に15.13%のCAGRを記録すると分析しています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細で最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

アジア太平洋地域の代替タンパク質市場の範囲とセグメンテーション

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021年(2015年~2020年にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

原料(昆虫由来代替タンパク質、微生物由来代替タンパク質、植物由来代替タンパク質)、カテゴリー(有機および無機)、製品タイプ(代替タンパク質、 昆虫タンパク質、マイコプロテイン、培養肉など)、形態(乾燥および液体)、用途(食品および飲料、動物飼料、医薬品、パーソナルケアおよび化粧品など) |

|

対象国 |

日本、中国、インド、韓国、ニュージーランド、ベトナム、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、その他のアジア太平洋地域(APAC) |

|

対象となる市場プレーヤー |

Glanbia plc. (アイルランド)、Now Health Group, Inc. (米国)、Nutiva Inc (米国)、The Simply Good Food Co (米国)、Iovate Health Sciences International Inc. (カナダ)、MusclePharm Corporation (米国)、Kerry Group Plc (アイルランド)、CytoSport, Inc. (米国)、The Nature's Bounty Co. (米国)、Reliance Vitamin Company, Inc. (米国)、Herbalife Nutrition, Inc. (米国)、Danone SA (フランス)、General Nutrition Centers (GNC) Holdings, Inc. (米国)、Orgain Inc. (米国)、True Nutrition (米国)、Unibio Group (デンマーク)、String Bio (インド)、Calysta, Inc. (米国)、Angel Yeast Co., Ltd (中国)、およびLesaffre (フランス)。 |

|

市場機会 |

|

市場定義

代替タンパク質とは、真菌、植物、昆虫など、様々な供給源から得られる肉以外のタンパク質です。植物、昆虫、微生物由来のタンパク質は、従来の動物性タンパク質の代替として広く利用されています。これらのタンパク質は、肉代替品や様々な動物飼料製品など、肉や乳製品を含まない食事に利用されています。

アジア太平洋地域の代替タンパク質市場の動向

ドライバー

- 健康意識の高まり

消費者の健康意識の高まりは、アクティブで健康的なライフスタイルの普及と関連しています。生活習慣病のリスクが高まるにつれ、健康的な食品への需要が高まり、予測期間中、様々な食品用途における代替タンパク質市場の成長が著しく加速するでしょう。

- 健康食品原料の消費増加

タンパク質食品や健康食品原料への需要の高まりを受け、メーカーは代替タンパク質源の活用に取り組んでいます。国連食糧農業機関(FAO)の報告書によると、食用昆虫は生活の質を向上させ、食料安全保障に貢献し、食生活を多様化し、他のタンパク質源と比較して環境負荷が低いことが示されています。したがって、健康食品原料の需要と消費の増加は、市場の成長を後押しする可能性が高いと考えられます。

機会

- クリーンタンパク質の需要増加

消費者は、日々の食生活における体重管理とエネルギー管理のためにクリーンプロテインの重要性をますます認識するようになり、代替プロテイン市場の成長にプラスの影響を与えると予想されています。クリーンプロテインの消費量の増加に加え、持続可能な方法で調達されたタンパク質に対する消費者の認識と採用の高まりは、製品需要の拡大を促し、代替プロテイン市場の成長に計り知れない機会を生み出すと予想されます。代替プロテインは、免疫システムの強化や体の栄養バランスの改善など、数多くの健康効果をもたらすため、食品用途の代替プロテイン市場の活性化と市場成長を促進すると期待されます。

さらに、従来の食肉生産は環境にとって危険ですが、代替タンパク質の生産は温室効果ガスを排出せず、環境に害を及ぼさないため、将来的には代替タンパク質市場において代替タンパク質生産者にチャンスを生み出すことになります。

制約/課題

- 代替タンパク質に関連するデメリット

植物性タンパク質、昆虫由来タンパク質、そして植物由来タンパク質といった様々な代替タンパク質に関連するアレルギーは、予測期間中の代替タンパク質市場の成長を阻む主要な課題要因です。食用昆虫は、食品分野における用途に関する規制の明確化が不十分であり、これが昆虫由来タンパク質の成長を阻害しています。さらに、動物由来製品の大幅な増加と代替タンパク質市場の高コストが、予測期間中の市場成長をある程度阻害する要因となっています。

この代替タンパク質市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、用途ニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。代替タンパク質市場に関する詳細情報は、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

アジア太平洋地域の代替タンパク質市場へのCOVID-19の影響

COVID-19パンデミックの発生は、代替タンパク質業界の成長を大きく後押ししました。パンデミックは人獣共通感染症(人獣共通ウイルス感染症)への意識を高め、このウイルス感染のリスクは家畜にも関連している可能性があります。代替タンパク質をベースとした食事は、代替タンパク質に含まれる微量栄養素、多量栄養素、抗酸化物質の豊富さにより、ウイルス感染の影響を軽減するのに役立ちます。流通と製造の観点から見ると、この業界は、主に植物性ミルクや肉類似品などの一部の製品において、消費者とメーカーからの強い需要に直面しています。このように、COVID-19は代替タンパク質市場の成長にプラスの影響を与えました。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

最近の開発

- 2021年6月 、グリーン・レベル・フーズは、 アジア地域におけるヴィーガンミートの需要の高まりに応えるため、植物由来のホールカットステーキを発表しました。これらのステーキは飽和脂肪酸が少なく、コレステロールも含まれていないため、ヘルシーです。

- 2021年12月、Royal DSM NVは、豆類およびエンドウ豆由来原料の大手メーカーであるVestkorn Milingの買収を完了しました。この買収を通じて、同社は代替タンパク質ポートフォリオの拡充に注力しています。

- 2021年1月、Entomo Farms(カナダ)は、同社の拡大と成長を支援するために、カナダとアジアの投資家による資金調達ラウンドで370万カナダドル(C$)(290万ドル)を調達しました。

アジア太平洋地域の代替タンパク質市場の範囲

代替タンパク質市場は、供給源、カテゴリー、製品タイプ、形態、用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

ソース

- 昆虫由来の代替タンパク質

- コオロギ

- クロショウジョウバエ

- 微生物由来の代替タンパク質

- 細菌

- 酵母

- 藻類

- 菌類

- その他

- 植物由来の代替タンパク質

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 発酵大豆タンパク質

- ウキクサタンパク質

- その他

カテゴリ

- オーガニック

- 無機

製品タイプ

- 代替タンパク質

- 昆虫タンパク質

- マイコプロテイン

- 培養肉

- その他

形状

- ドライ

- 液体

応用

- 食品と飲料

- 動物飼料

- 医薬品

- パーソナルケア

- 化粧品

- その他

代替タンパク質市場の地域分析/洞察

代替タンパク質市場が分析され、市場規模の洞察と傾向が、上記のように国、ソース、カテゴリ、製品タイプ、形式、アプリケーション別に提供されます。

代替タンパク質市場レポートで取り上げられている国は、日本、中国、インド、韓国、ニュージーランド、ベトナム、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、アジア太平洋地域(APAC)のその他のアジア太平洋諸国です。

2023年から2029年の予測期間中、アジア太平洋地域の代替タンパク質市場において、中国は最も高い成長率で成長すると予想されています。これは、大手企業が代替タンパク質を含む食品・飲料製品の製造に注力しているためです。外食産業において、パン、菓子、フレーバードリンクなどに使用される幅広い加工代替タンパク質の消費が、市場の成長率を押し上げると予想されます。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場要因と市場規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

競争環境と代替タンパク質市場シェア分析

代替タンパク質市場の競争環境は、競合他社ごとに詳細な情報を提供しています。企業概要、財務状況、収益、市場ポテンシャル、研究開発への投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品の発売、製品の幅広さと幅広さ、アプリケーションの優位性などの詳細が含まれています。上記のデータは、代替タンパク質市場における各社の注力分野にのみ関連しています。

代替タンパク質市場で活動している主要企業は次のとおりです。

- Glanbia plc.(アイルランド)

- Now Health Group, Inc.(米国)

- ヌーティバ社(米国)

- シンプリーグッドフードカンパニー(米国)

- Iovate Health Sciences International Inc.(カナダ)

- マッスルファームコーポレーション(米国)

- ケリーグループ(アイルランド)

- サイトスポーツ社(米国)

- ネイチャーズ・バウンティ社(米国)

- リライアンス・ビタミン・カンパニー(米国)

- ハーバライフ・ニュートリション社(米国)

- ダノンSA(フランス)

- ゼネラル・ニュートリション・センターズ(GNC)ホールディングス(米国)

- オーゲイン社(米国)

- トゥルーニュートリション(米国)

- ユニビオグループ(デンマーク)

- ストリングバイオ(インド)

- カリスタ社(米国)

- エンジェルイースト株式会社(中国)

- ルサッフル(フランス)

調査方法:アジア太平洋地域の代替タンパク質市場

データ収集と基準年分析は、大規模なサンプルサイズを持つデータ収集モジュールを用いて行われます。この段階では、様々な情報源や戦略を通じて市場情報や関連データを取得します。過去のデータから取得したすべてのデータを分析・計画することも含まれます。また、複数の情報源間で見られる情報の不一致についても分析を行います。市場データは、市場統計モデルと一貫性のあるモデルを用いて分析・推定されます。さらに、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへのお問い合わせ、またはお問い合わせ内容をご入力ください。

DBMRリサーチチームが用いる主要な調査手法は、データマイニング、データ変数の市場への影響分析、そして一次(業界専門家による)検証を含むデータ三角測量です。これに加え、ベンダーポジショニンググリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニンググリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダーシェア分析といったデータモデルも活用しています。調査手法の詳細については、お気軽にお問い合わせください。当社の業界専門家がご説明いたします。

カスタマイズ可能

Data Bridge Market Researchは、高度な形成的調査のリーダーです。既存および新規のお客様に、それぞれの目標に合ったデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加対象国の市場理解(対象国リストについてはお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析など、カスタマイズ可能です。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで、多岐にわたります。必要な競合他社のデータは、ご希望の形式とデータスタイルでいくつでも追加できます。当社のアナリストチームは、Excelファイル(生データ)やピボットテーブル(ファクトブック)でデータを提供したり、レポート内のデータセットからプレゼンテーションを作成するお手伝いをしたりすることも可能です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の代替タンパク質市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 アジア太平洋地域の代替タンパク質市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 アジア太平洋地域の代替タンパク質市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 サプライチェーン分析

5.2 購買決定に影響を与える要因

5.3 業界の動向と将来の展望

5.4 主要企業が採用している成長戦略

5.5 ショッピング行動とダイナミクス

5.5.1 家族や友人からの推薦

5.5.2 研究

5.5.3 衝動的な

5.5.4 広告

5.5.4.1. テレビ広告

5.5.4.2. オンライン広告

5.5.4.3. 店内広告

5.5.4.4. 屋外広告

5.6 プライベートラベルとブランドの分析

5.7 プロモーション活動

5.8 消費者可処分所得のダイナミクス/支出のダイナミクス

5.9 新製品発売戦略

5.9.1 新製品の発売数

5.9.1.1. 行の拡張

5.9.1.2. 新しいパッケージ

5.9.1.3. 再起動

5.9.1.4. 新しい定式化

5.1 消費者レベルの傾向

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格分析

9 ブランド展望

9.1 比較ブランド分析

9.2 製品とブランドの概要

10 アジア太平洋地域の代替タンパク質市場(製品タイプ別)、2021年~2030年(百万米ドル)

10.1 概要

10.2 ゴマタンパク質

10.3 エンドウ豆タンパク質

10.4 大豆タンパク質

10.5 米タンパク質

10.6 キヌアタンパク質

10.7 スイカ種子タンパク質

10.8 カボチャ種子タンパク質

10.9 チアシードプロテイン

10.1 プロテインブレンド

10.11 その他(ある場合)

11 アジア太平洋地域の代替タンパク質市場、フレーバー別、2021-2030年(百万米ドル)

11.1 概要

11.2 無味 / レギュラー

11.2.1 無味/レギュラー(タンパク質製品タイプ別)

11.2.1.1. ゴマタンパク質

11.2.1.2. エンドウ豆タンパク質

11.2.1.3. 大豆タンパク質

11.2.1.4. 米タンパク質

11.2.1.5. キヌアタンパク質

11.2.1.6. スイカ種子タンパク質

11.2.1.7. カボチャ種子タンパク質

11.2.1.8. チアシードプロテイン

11.2.1.9. プロテインブレンド

11.2.1.10. その他(ある場合)

11.3 フレーバー

11.3.1 フレーバーの種類別

11.3.1.1. チョコレート

11.3.1.2. コーヒー

11.3.1.3. マンゴー

11.3.1.4. バニラ

11.3.1.5. オランダ産ココアバター

11.3.1.6. カフェモカ

11.3.1.7. イチゴ

11.3.1.8. ベリー

11.3.1.9. ブラックカレント

11.3.1.10. パイナップル

11.3.1.11. オレンジ

11.3.1.12. パイナップル

11.3.1.13. キャラメル

11.3.1.14. その他

11.3.2 フレーバー付き、タンパク質製品タイプ別

11.3.2.1. ゴマタンパク質

11.3.2.2. エンドウ豆タンパク質

11.3.2.3. 大豆タンパク質

11.3.2.4. 米タンパク質

11.3.2.5. キヌアタンパク質

11.3.2.6. スイカ種子タンパク質

11.3.2.7. カボチャ種子タンパク質

11.3.2.8. チアシードプロテイン

11.3.2.9. プロテインブレンド

11.3.2.10. その他(ある場合)

12 アジア太平洋地域の代替タンパク質市場、性質別、2021-2030年(百万米ドル)

12.1 概要

12.2 有機タンパク質製品

12.2.1 有機タンパク質(タンパク質製品の種類別)

12.2.1.1. ゴマタンパク質

12.2.1.2. エンドウ豆タンパク質

12.2.1.3. 大豆タンパク質

12.2.1.4. 米タンパク質

12.2.1.5. キヌアタンパク質

12.2.1.6. スイカ種子タンパク質

12.2.1.7. カボチャ種子タンパク質

12.2.1.8. チアシードプロテイン

12.2.1.9. プロテインブレンド

12.2.1.10. その他(ある場合)

12.3 従来のタンパク質製品

12.3.1 従来のタンパク質(タンパク質製品の種類別)

12.3.1.1. ゴマタンパク質

12.3.1.2. エンドウ豆タンパク質

12.3.1.3. 大豆タンパク質

12.3.1.4. 米タンパク質

12.3.1.5. キヌアタンパク質

12.3.1.6. スイカ種子タンパク質

12.3.1.7. カボチャ種子タンパク質

12.3.1.8. チアシードプロテイン

12.3.1.9. プロテインブレンド

12.3.1.10. その他(ある場合)

13 アジア太平洋地域の代替タンパク質市場、包装タイプ別、2021-2030年(百万米ドル)

13.1 概要

13.2 ポーチ/サシェ

13.3 ボックス

13.4 ジャー

13.5 その他

14 アジア太平洋地域の代替タンパク質市場、包装サイズ別、2021-2030年(百万米ドル)

14.1 概要

14.2 250グラム未満

14.3 251-500グラム

14.4 501-750グラム

14.5 751-1000グラム

14.6 1000グラム以上

15 アジア太平洋地域の代替タンパク質市場、需要別、2021年~2030年(百万米ドル)

15.1 概要

15.2 ビーガン

15.3 無糖

15.4 非遺伝子組み換え

15.5 保存料不使用

15.6 グルテンフリー

15.7 人工香料不使用

15.8 人工着色料フリー

15.9 複数の請求

15.1 ノークレーム/レギュラー

16 アジア太平洋地域の代替タンパク質市場、消費者性別別、2021-2030年(百万米ドル)

16.1 概要

16.2 男性

16.3 女性

17 アジア太平洋地域の代替タンパク質市場、流通チャネル別、2021-2030年(百万米ドル)

17.1 概要

17.2 店舗型小売業者

17.2.1 ハイパーマーケット/スーパーマーケット

17.2.2 食料品店

17.2.3 薬局/ドラッグストア

17.2.4 コンビニエンスストア

17.2.5 専門店

17.2.6 その他

17.3 非店舗小売業者

17.3.1 当社が所有するウェブサイト

17.3.2 電子商取引ウェブサイト

18 アジア太平洋地域の代替タンパク質市場、企業概要

18.1 企業シェア分析:アジア太平洋地域

18.2 合併と買収

18.3 新製品の開発と承認

18.4 拡大とパートナーシップ

18.5 規制の変更

19 アジア太平洋地域の代替タンパク質市場、国別、2021-2030年(百万米ドル)

19.1 概要(上記のすべての区分は、この章では国別に表されています)

19.2 アジア太平洋

19.2.1 日本

19.2.2 中国

19.2.3 韓国

19.2.4 インド

19.2.5 オーストラリア

19.2.6 シンガポール

19.2.7 タイ

19.2.8 インドネシア

19.2.9 マレーシア

19.2.10 フィリピン

19.2.11 ニュージーランド

19.2.12 ベトナム

19.2.13 台湾

19.2.14 その他のアジア太平洋地域

20 アジア太平洋地域の代替タンパク質市場、SWOT分析およびDBMR分析

21 アジア太平洋地域の代替タンパク質市場、企業プロフィール

21.1 ライフ栄養

21.1.1 会社概要

21.1.2 地理的存在

21.1.3 生産能力の概要

21.1.4 製品ポートフォリオ

21.1.5 最近の開発

21.2 オジバ

21.2.1 会社概要

21.2.2 地理的存在

21.2.3 生産能力の概要

21.2.4 製品ポートフォリオ

21.2.5 最近の開発

21.3 最適な栄養

21.3.1 会社概要

21.3.2 地理的存在

21.3.3 生産能力の概要

21.3.4 製品ポートフォリオ

21.3.5 最近の開発

21.4 ダイマタイズエンタープライズLLC

21.4.1 会社概要

21.4.2 地理的存在

21.4.3 生産能力の概要

21.4.4 製品ポートフォリオ

21.4.5 最近の開発

21.5 マッスルテック

21.5.1 会社概要

21.5.2 地理的存在

21.5.3 生産能力の概要

21.5.4 製品ポートフォリオ

21.5.5 最近の開発

21.6 GNCホールディングスLLC

21.6.1 会社概要

21.6.2 地理的存在

21.6.3 生産能力の概要

21.6.4 製品ポートフォリオ

21.6.5 最近の開発

21.7 テラオリジン

21.7.1 会社概要

21.7.2 地理的存在

21.7.3 生産能力の概要

21.7.4 製品ポートフォリオ

21.7.5 最近の開発

21.8 ヌーティバ

21.8.1 会社概要

21.8.2 地理的存在

21.8.3 生産能力の概要

21.8.4 製品ポートフォリオ

21.8.5 最近の開発

21.9 NATURELL(インド)PRIVATE LIMITED(ライトバイトマックスプロテイン)

21.9.1 会社概要

21.9.2 地理的存在

21.9.3 生産能力の概要

21.9.4 製品ポートフォリオ

21.9.5 最近の開発

21.1 ニュートラベイ

21.10.1 会社概要

21.10.2 地理的存在

21.10.3 生産能力の概要

21.10.4 製品ポートフォリオ

21.10.5 最近の開発

21.11 ビッグマッスルズ ニュートリション

21.11.1 会社概要

21.11.2 地理的存在

21.11.3 生産能力の概要

21.11.4 製品ポートフォリオ

21.11.5 最近の開発

21.12 エースブレンド

21.12.1 会社概要

21.12.2 地理的存在

21.12.3 生産能力の概要

21.12.4 製品ポートフォリオ

21.12.5 最近の開発

21.13 マッスルブレイズ

21.13.1 会社概要

21.13.2 地理的存在

21.13.3 生産能力の概要

21.13.4 製品ポートフォリオ

21.13.5 最近の開発

21.14 グリーンプロテイン

21.14.1 会社概要

21.14.2 地理的存在

21.14.3 生産能力の概要

21.14.4 製品ポートフォリオ

21.14.5 最近の開発

21.15 ザ・ハット・コム株式会社

21.15.1 会社概要

21.15.2 地理的存在

21.15.3 生産能力の概要

21.15.4 製品ポートフォリオ

21.15.5 最近の開発

21.16 LUCHI LLC(スプラウトリビング)

21.16.1 会社概要

21.16.2 地理的存在

21.16.3 生産能力の概要

21.16.4 製品ポートフォリオ

21.16.5 最近の開発

21.17 ヘルスXP

21.17.1 会社概要

21.17.2 地理的存在

21.17.3 生産能力の概要

21.17.4 製品ポートフォリオ

21.17.5 最近の開発

21.18 アムウェイ

21.18.1 会社概要

21.18.2 地理的存在

21.18.3 生産能力の概要

21.18.4 製品ポートフォリオ

21.18.5 最近の開発

21.19 タタ・コンシューマー・プロダクツ

21.19.1 会社概要

21.19.2 地理的存在

21.19.3 生産能力の概要

21.19.4 製品ポートフォリオ

21.19.5 最近の開発

21.2 インライフ

21.20.1 会社概要

21.20.2 地理的存在

21.20.3 生産能力の概要

21.20.4 製品ポートフォリオ

21.20.5 最近の開発

関連レポート22件

23 結論

24 アンケート

25 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。