アジア太平洋地域の大腸がん診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

629.69 Million

USD

1,254.70 Million

2024

2032

USD

629.69 Million

USD

1,254.70 Million

2024

2032

| 2025 –2032 | |

| USD 629.69 Million | |

| USD 1,254.70 Million | |

| % | |

|

アジア太平洋地域の大腸がん診断市場:検査タイプ(検便、画像検査、生検、血液検査など)、製品タイプ(機器、キット、試薬)、がんのステージ(ステージ0、ステージI、ステージII、ステージIII、ステージIV)、がんの種類(腺がん、大腸リンパ腫、 消化管間質腫瘍、カルチノイド腫瘍、平滑筋肉腫、黒色腫など)、年齢層(高齢者、成人、小児)、エンドユーザー(病院、診断センター、がん研究センター、外来手術センター、学術機関など)、流通チャネル(直接入札、小売販売、オンライン販売)による業界動向と2032年までの予測

アジア太平洋地域の大腸がん診断市場規模

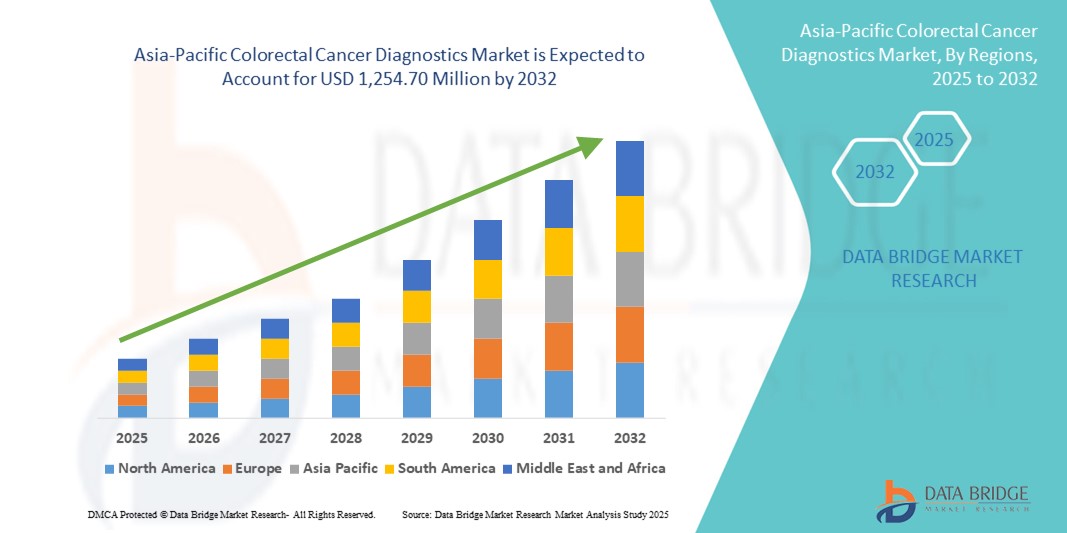

- アジア太平洋地域の大腸がん診断市場規模は2024年に6億2,969万米ドルと評価され、予測期間中に9.00%のCAGRで成長し、2032年には12億5,470万米ドル に達すると予想されています。

- 市場の成長は、大腸がんに対する意識の高まり、予防医療へのアクセス拡大、そしてアジア太平洋地域における診断技術の進歩による早期発見と介入の促進に大きく支えられています。この地域では、特に中国、日本、韓国といった急速に都市化が進む国々において、大腸がんの発生率が急増しており、便潜血検査(FIT)、大腸内視鏡検査、分子診断といった高度なスクリーニングツールの需要が高まっています。

- さらに、腫瘍学インフラへの投資拡大、地方や医療サービスが不足している地域におけるがん検診プログラムの拡大、官民連携の強化により、高度な大腸がん診断の普及と普及が促進されています。政府主導の啓発活動に加え、国際的な診断企業の進出拡大と現地の製造能力強化が相まって、アジア太平洋地域の大腸がん診断市場の成長を大きく後押ししています。

アジア太平洋地域の大腸がん診断市場分析

- 大腸がん診断は、便潜血検査(FOBT)、便免疫化学検査(FIT)、大腸内視鏡検査、高度な分子検査といったスクリーニング、検出、モニタリングといったソリューションを網羅しており、アジア太平洋地域全体で導入が拡大しています。この成長は、大腸がんの発生率上昇、人口の高齢化、そして組織的ながん検診プログラムの拡大によって牽引されています。中国、日本、韓国、オーストラリアなどの国々は、国家的な検診プログラムに多額の投資を行っており、従来型および次世代の診断ツールの需要が高まっています。

- この地域では、従来の診断法よりも分子診断や非侵襲診断が好まれる傾向が高まっています。これは、患者の意識の高まり、政府主導の早期発見プログラム、そして検査施設のインフラ整備に支えられています。さらに、インドやタイといった国では、医療ツーリズムが盛んに行われており、費用対効果が高く高度な診断技術が利用できることも相まって、大腸がん診断の普及をさらに促進しています。

- 中国は、高齢化率の高さ、医療への多額の投資、三次医療機関における高度な分子検査プラットフォームの広範な導入により、アジア太平洋地域の大腸がん診断市場を支配し、2024年には30.3%という最大の収益シェアを占める見込みである。

- インドは、スクリーニングプログラムへのアクセス拡大、公衆衛生意識の高まり、そして国内診断キット製造の台頭に支えられ、予測期間中にアジア太平洋地域の大腸がん診断市場において最も高い年平均成長率(CAGR)14.8%を記録すると予測されています。国の保健制度と民間セクターの投資により、都市部と地方部の両方で、手頃な価格でタイムリーな大腸がんスクリーニングへのアクセスが向上しています。

- 腺がんは、2024年にアジア太平洋地域の大腸がん診断市場において64.1%のシェアを占め、 アジア太平洋地域全体で最も多くみられる大腸がんの組織学的サブタイプであり続けています。スクリーニングガイドラインや啓発活動は主にこのサブタイプを対象としており、検出率の向上に役立っています。

報告書の範囲とアジア太平洋地域の大腸がん診断市場のセグメンテーション

|

属性 |

アジア太平洋地域の大腸がん診断における主要市場の洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の大腸がん診断市場動向

診断技術の進歩と臨床研究イニシアチブの拡大

- アジア太平洋地域の大腸がん診断市場における重要かつ加速的な傾向として、診断の革新と臨床研究への注目が高まっており、特に、高度な分子およびイメージング技術による早期発見、正確なステージング、リアルタイムの疾患モニタリングが重視されています。

- 例えば、アジア太平洋地域の様々な診断企業や研究機関は、液体生検、循環腫瘍DNA(ctDNA)検査、高感度便潜血免疫化学検査(FIT)、AI支援大腸内視鏡プラットフォームなど、次世代の大腸がん検査ソリューションに投資しています。これらの開発は、診断精度の向上、偽陽性/偽陰性の低減、そしてより早期かつ治療可能な段階での発見を可能にすることを目指しています。

- 専門がんセンターや病院における個別化腫瘍診断の導入が進むにつれ、より的を絞った治療計画が可能になっています。これらのモデルは、遺伝子プロファイリング、バイオマーカー分析、精密スクリーニングプロトコルを統合し、高リスク集団を特定し、個々のリスクプロファイルに基づいてフォローアップ戦略をカスタマイズします。

- 診断技術企業、大学病院、そして政府支援のがん検診プログラムとの連携も、大腸がんの高度な診断へのアクセス拡大に貢献しています。これには、保険償還制度の改善、検査施設のインフラ整備、そして高度な検査手法に関する臨床医の研修の提供などが含まれます。

- アジア太平洋地域が精密腫瘍学と価値に基づく医療を優先し続ける中、大腸がん診断市場は、イノベーション、スクリーニングの適用範囲の拡大、高齢化社会における生存率向上のための早期介入の需要増加によって、持続的な成長が見込まれています。

アジア太平洋地域の大腸がん診断市場の動向

ドライバ

診断率の上昇と遺伝子研究の進歩によるニーズの高まり

- アジア太平洋地域における大腸がん(CRC)の発生率は、ライフスタイルの変化、人口の高齢化、そしてスクリーニング率の向上に牽引され、高度な診断ソリューションに対する需要が著しく高まっています。中国、日本、韓国、オーストラリアなどの国々では、国家的なスクリーニングプログラムを拡大し、早期発見と早期介入を可能にしており、これが市場の成長を後押ししています。

- 例えば、ガーダント・ヘルスは2024年3月、臨床検証の成功を受け、血液を用いた大腸がんスクリーニング検査「シールド」を日本で発売すると発表しました。このような低侵襲診断におけるイノベーションは、地域全体で早期発見戦略を変革し、患者のコンプライアンスを向上させることが期待されています。

- 変異プロファイリングのための次世代シーケンシング(NGS)の採用の増加とバイオマーカー発見の進歩により、市場は従来の大腸内視鏡検査からより個別化された精密に基づく診断アプローチへと移行しつつある。

- 日本の医薬品医療機器総合機構(PMDA)や中国の国家薬品監督管理局(NMPA)などの規制当局は、革新的ながん診断技術に対して迅速な承認をますます提供しており、市場アクセスのタイムラインを改善している。

- 地域のバイオテクノロジー企業、がん研究機関、診断企業間の連携により、イノベーションエコシステムが強化され、大規模な臨床検証研究が可能になり、特に医療サービスが行き届いていない地域において最先端のCRC診断ツールへのアクセスが拡大しています。

抑制/挑戦

限られたインフラと臨床導入におけるばらつき

- 液体生検、AI支援画像診断、多重分子アッセイなどの高度な大腸癌診断技術に関連する高コストは、アジア太平洋地域の低・中所得国における導入の大きな障壁となっている。

- 政府の支援が増えているにもかかわらず、多くの高度な診断ソリューションには、洗練された検査施設と熟練した人員が必要であり、これらは大都市の病院に集中しているため、地方や遠隔地では十分なサービスが受けられない。

- 国のCRCスクリーニングガイドラインのばらつきと、遺伝子および分子検査の標準化されたプロトコルの欠如により、地域全体でベストプラクティスの採用に一貫性がなくなってきています。

- さらに、一部の国ではプライマリケア医や一般住民の認知度が低いため、早期診断が遅れ、治療介入の有効性が低下している。

- これらの課題に対処するには、協調的な政策改革、公的資金の増額、人材育成プログラム、地域がん診断ハブの設立が、アジア太平洋地域の大腸がん診断市場における公平なアクセスと持続可能な成長を確保するために不可欠となる。

アジア太平洋地域の大腸がん診断市場の展望

市場は、検査の種類、製品の種類、がんのステージ、がんの種類、年齢層、エンドユーザー、流通に基づいてセグメント化されています。

- テストの種類別

アジア太平洋地域の大腸がん診断市場は、検査の種類別に、便検査、画像検査、生検、血液検査、その他に分類されます。便検査セグメントは、2024年には34.7%と最大の市場シェアを占めました。これは、便潜血検査(FOBT)と便免疫化学検査(FIT)が早期かつ非侵襲的な大腸がんスクリーニングの主要ツールとして広く普及していることが要因です。日本、オーストラリア、韓国などの国や地域で実施されているスクリーニングプログラムは、その費用対効果の高さと高い人口カバー率から、普及をさらに加速させています。

生検分野は、確定的な組織病理学的確認、腫瘍の悪性度判定、分子プロファイリングにおいて重要な役割を担っていることから、2025年から2032年にかけて9.8%という最も高いCAGRを記録すると予測されています。超音波内視鏡下細針穿刺吸引細胞診(EUS-FNA)や画像誘導コア針生検といった低侵襲生検技術の進歩も、診断精度と患者の快適性の向上に貢献しています。

- 製品タイプ別

製品タイプ別に見ると、アジア太平洋地域の大腸がん診断市場は、機器とキット・試薬に分類されます。このうち、キット・試薬セグメントは、日常的な診断およびスクリーニング手順における継続的な需要により、2024年には58.3%のシェアを占め、市場を席巻しました。集中型の検査室と分散型のポイントオブケア環境の両方で容易に使用できるため、臨床現場に不可欠なものとなっています。さらに、国家レベルのスクリーニングプログラムにおけるキット・試薬の採用増加も、市場での存在感をさらに高めています。補助金や一括調達政策などの政府の取り組みも、特にこの地域の中所得国において、アクセス性の向上に重要な役割を果たしています。

機器セグメントは、2025年から2032年にかけて8.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、高解像度大腸内視鏡システム、AI支援画像ツール、分子サブタイピングのための次世代シーケンシング(NGS)アナライザーといった次世代診断プラットフォームへの投資増加によって支えられています。これらの進歩は、診断精度を大幅に向上させ、個別化された治療計画を可能にします。

- がんのステージ別

アジア太平洋地域の大腸がん診断市場は、がんのステージに基づいて、ステージ0、ステージI、ステージII、ステージIII、ステージIVに分類されています。ステージIIの大腸がん診断セグメントは、2024年には28.5%と最大のシェアを占めました。これは、強力な早期介入の取り組みと確立された治療プロトコルによる検出率の向上を反映しています。アジア太平洋地域全体の公衆衛生プログラムは早期発見を重視しており、これが他のステージと比較してステージIIの診断率の向上につながっています。

一方、ステージIV診断分野は、2025年から2032年にかけて10.2%という最も高いCAGRを記録すると予測されています。この傾向は、高度な画像診断法、リアルタイムモニタリングのためのリキッドバイオプシーアッセイ、そして転移性疾患の管理に特化した精密診断に対する需要の高まりによって促進されています。これらの技術の臨床導入が進むことで、進行大腸がん患者の転帰は大きく変化すると期待されています。

- がんの種類別

アジア太平洋地域の大腸がん診断市場は、がんの種類別に、腺がん、大腸リンパ腫、消化管間質腫瘍、カルチノイド腫瘍、平滑筋肉腫、黒色腫、その他に分類されます。腺がんは2024年に64.1%のシェアで市場をリードしました。これは、アジア太平洋地域における大腸がん症例の大部分をこの組織学的サブタイプが占めているためです。啓発活動、政府主導のスクリーニングプログラム、臨床ガイドラインは主に腺がんを対象としており、診断市場における腺がんの優位性をさらに強化しています。

カルチノイド腫瘍セグメントは、予測期間を通じて9.5%という最も高いCAGRで成長すると予測されています。この成長は、画像技術、特にGa-68 DOTATATEを用いたPET-CTの進歩と、カルチノイド腫瘍のより早期かつ正確な検出を可能にする、より洗練された組織病理学的分類技術の進歩によって牽引されています。

- 年齢別

アジア太平洋地域の大腸がん診断市場は、年齢層別に高齢者、成人、小児に分類されます。高齢者セグメントは2024年に55.6%と最大のシェアを獲得し、60歳以上の大腸がん発症率の急増を反映しています。このセグメントの優位性は、強力な公衆衛生啓発プログラムと加齢に伴うがんリスクに対する意識の高まりに支えられた、この年齢層におけるスクリーニング受診率の上昇にも関連しています。

成人セグメントは、2025年から2032年にかけて8.7%という最も高い年平均成長率(CAGR)で成長すると予測されています。これは主に、大腸がんの疫学変化によるもので、肥満、不健康な食生活、運動不足といった生活習慣に関連するリスク要因が、若年層における発症率の上昇に寄与しています。さらに、アジア太平洋地域のいくつかの国では、定期検診の推奨年齢が45歳に引き下げられており、成人人口における診断受診率のさらなる加速につながっています。

- エンドユーザー別

アジア太平洋地域の大腸がん診断市場は、エンドユーザーに基づいて、病院、診断センター、がん研究センター、外来手術センター、学術機関、その他に分類されます。病院セグメントは、高度な診断インフラ、多分野にわたる腫瘍学チーム、そしてスクリーニングと治療の両方を含む統合ケアパスウェイへのアクセスに強みがあり、2024年には47.8%と最大の市場シェアを占めました。病院は地域全体で主要な紹介拠点として機能しており、市場における役割をさらに強化しています。

対照的に、診断センターセグメントは2025年から2032年にかけて9.1%という最も高いCAGRを記録すると予測されています。独立した診断センターやチェーンベースのラボが準都市部や地方部に拡大し、処理時間の短縮と競争力のある価格モデルが相まって、このカテゴリーの力強い成長を牽引すると予想されます。

- 流通チャネル別

アジア太平洋地域の大腸がん診断市場は、流通チャネルに基づいて、直接入札、小売販売、オンライン販売に分類されます。直接入札セグメントは、政府支援のスクリーニングプログラムや公立医療機関向けの調達プロセスが一元化されているため、2024年には51.4%という圧倒的なシェアを占めました。このモデルは、特に大規模な集団スクリーニングにおいて、コスト効率と広範なアクセスを確保します。

オンライン販売セグメントは、2025年から2032年にかけて10.5%という最も高い年平均成長率(CAGR)を達成すると予測されています。このチャネルの成長は、遠隔医療サービスの拡大、在宅検体採取の需要増加、そしてeコマースプラットフォームを通じた診断キットの入手しやすさの向上によって促進されています。これらのトレンドは、特に都市部やテクノロジー主導の医療環境において、大腸がん診断への患者のアクセスを変革しつつあります。

アジア太平洋地域の大腸がん診断市場の地域分析

- アジア太平洋地域は、分子検査技術の急速な進歩、大腸がんの発生率の上昇、国家によるスクリーニングの取り組みの拡大に支えられ、2024年には世界の大腸がん診断市場で21.6%の市場シェアを占めた。

- 強力な規制枠組み、政府が支援する公衆衛生キャンペーン、液体生検や便DNA検査などの低侵襲診断方法の採用拡大により、公的および民間の医療システム全体で市場の成長が促進されています。

- さらに、アジア太平洋地域には、いくつかの主要な診断技術プロバイダー、がん研究機関、臨床試験ネットワークがあり、継続的なイノベーション、新しい検査プラットフォームの早期導入、大規模な検証研究が可能になっています。

中国大腸がん診断市場に関する洞察

中国の大腸がん診断市場は、アジア太平洋地域の大腸がん診断市場を席巻し、2024年には30.3%という最大の収益シェアを占めると予測されています。これは、高齢化率の高さ、医療投資の活発化、そして三次医療機関における高度な分子検査プラットフォームの広範な導入が牽引役となっています。中国政府によるがん予防・管理プログラムの拡充と、診断手順に対する有利な償還制度が、診断機器の普及を加速させています。また、中国のバイオテクノロジー企業も、国内市場向けにコスト効率が高く高感度な大腸がん診断キットの開発を目指し、研究開発費を増額しています。

日本における大腸がん診断市場の洞察

日本の大腸がん診断市場は、高度に発達した医療インフラ、国民皆保険制度、そして早期がん発見への強い重点化に支えられ、2024年にはアジア太平洋地域の市場シェアの20.3%を占めると予測されています。日本の国家検診制度は、AI支援大腸内視鏡検査やPET-CTといった先進的な画像診断装置と相まって、早期診断と患者転帰の改善を可能にしています。研究機関と診断企業との継続的な連携により、精密腫瘍診断における日本のリーダーとしての地位はさらに強化されています。

インドの大腸がん診断市場に関する洞察

インドの大腸がん診断市場は、スクリーニングプログラムへのアクセス拡大、公衆衛生意識の高まり、そして国内診断キット製造の台頭を背景に、予測期間中にアジア太平洋地域の大腸がん診断市場の中で最も高い年平均成長率(CAGR)14.8%を記録すると予測されています。アユシュマン・バーラトなどの国営医療制度や民間セクターへの投資増加により、都市部と地方部の両方で、手頃な価格でタイムリーな大腸がんスクリーニングが可能になっています。迅速免疫化学便潜血検査(iFOBT)キットやモバイル診断ユニットの普及も、医療サービスが行き届いていない地域へのアウトリーチ向上に寄与しています。

アジア太平洋地域の大腸がん診断市場シェア

アジア太平洋地域の大腸がん診断業界は、主に以下のような大手企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- イルミナ社(米国)

- キアゲン(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- クエスト・ダイアグノスティクス・インコーポレイテッド(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ミリアド・ジェネティクス社(米国)

- Koninklijke Philips NV (オランダ)

- 富士フイルム株式会社(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- バイオ・ラッド・ラボラトリーズ社(米国)

- 東軟集団(中国)

- エグザクト・サイエンシズ・コーポレーション(米国)

- ビオメリュー(フランス)

- シスメックス アジアパシフィック Pte Ltd(シンガポール)

- GEヘルスケア(米国)

- メドトロニック(アイルランド)

- アジレント・テクノロジーズ社(米国)

アジア太平洋地域の大腸がん診断市場の最新動向

- 2022年8月、F. ホフマン・ラ・ロシュ社は、ロシュ社初のデジタルポリメラーゼ連鎖反応(PCR)システムであるデジタルライトサイクラーシステムの発売を発表しました。この次世代システムは、従来のPCR法では検出できない微量の特定のDNAおよびRNA標的を正確に定量し、疾患を検出できるように設計されています。これにより、同社はアジア太平洋地域における市場プレゼンスを高めることができました。

- オーストラリアは2024年7月、国家大腸がんスクリーニングプログラムの対象年齢を50歳から45歳に引き下げ、45~49歳の人が無料のFITキットを申請できるようにしました。これは、大腸がんの早期発見を目的とした拡大です。

- 2025年5月、日本のPMDAは、大腸がんの承認済みコンパニオン診断(ニボルマブなどの治療に関連するMSI検査やその他のCDxアッセイなど)の公式リストを更新し、高度な分子診断に対する継続的な規制支援を反映しました。

- 2025年5月、オーストラリアの公衆衛生ガイダンスは、45~49歳の人が早期の腸スクリーニング検査(無料の自宅キット付き)を申請できることを改めて表明し、2024年7月の政策変更を強化し、集団レベルの診断へのアクセスを拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。