欧州医療機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

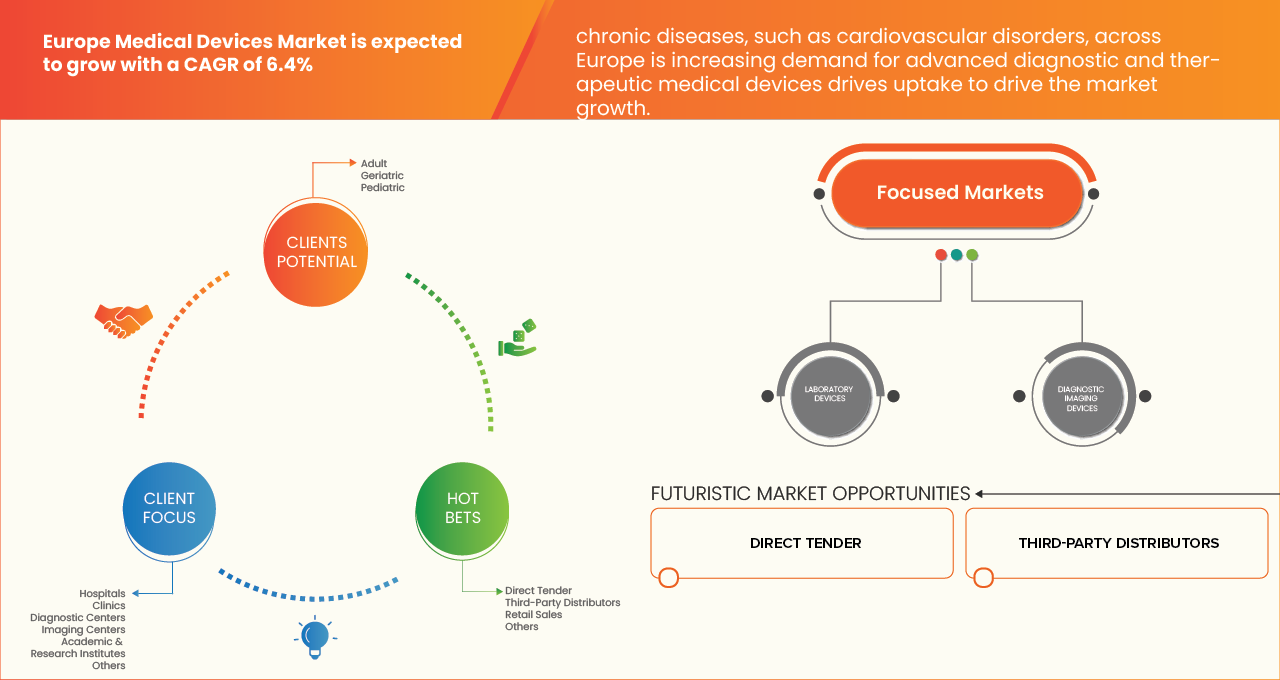

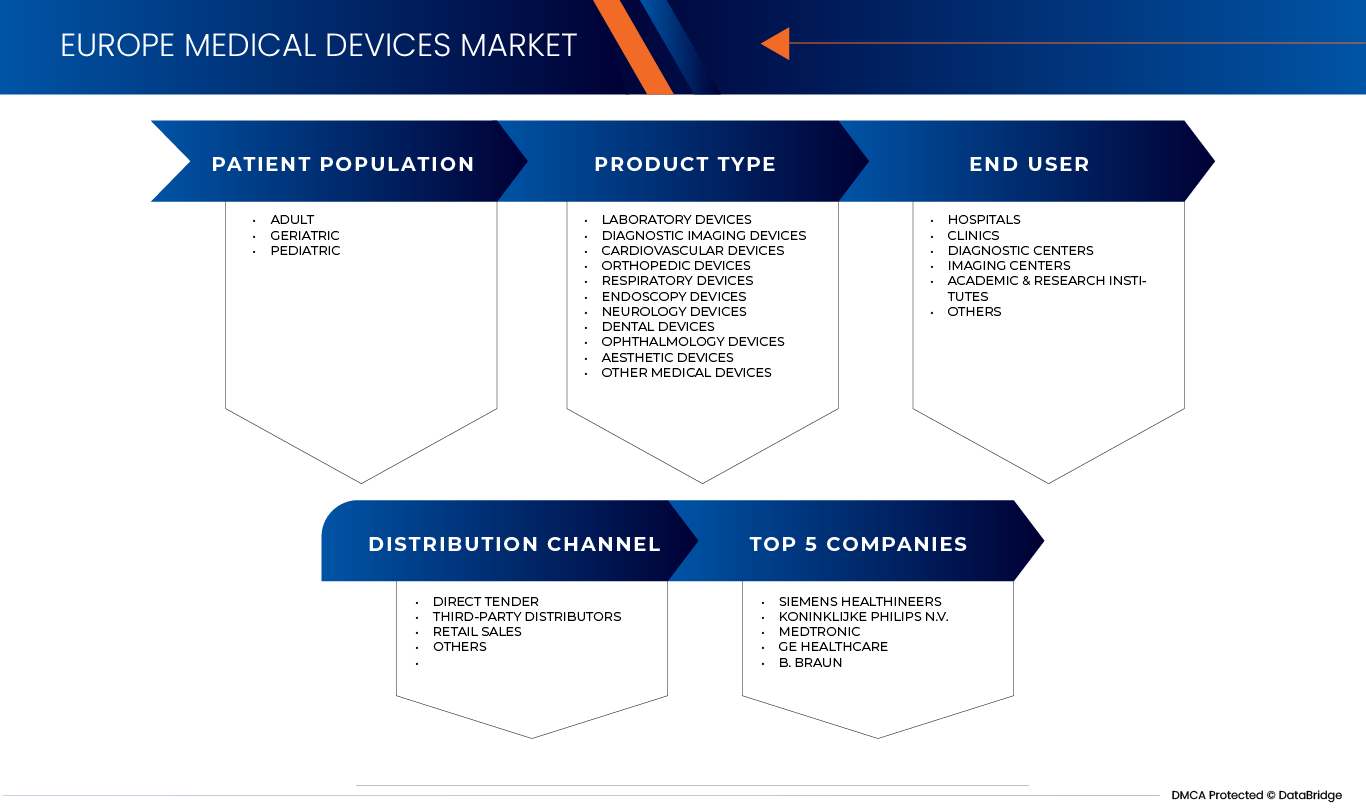

欧州医療機器市場、製品の種類(実験装置、診断画像装置、心臓血管装置、整形外科装置、呼吸器装置、内視鏡検査装置、内視鏡検査装置、内視鏡検査装置、歯科機器、眼科機器、審美装置、その他医療機器)、患者の人口(大人、胃および小児科)、エンドユーザー(病院、診療所、診断センター、診断センター、イメージングセンター、アカデミック&研究所、その他)、その他販売代理店(その他)、その他の販売代理店および販売 - T33 / その他

ヨーロッパ医療機器の市場規模および成長率は何ですか。

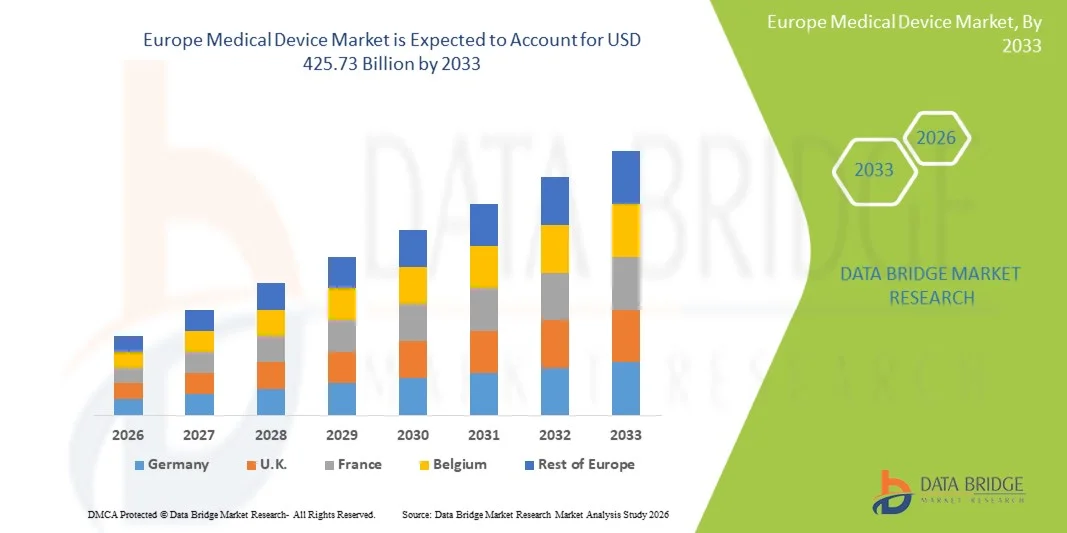

- データブリッジ市場調査による欧州医療機器市場調査 サイズが評価されました2025年のUSD 259.29百万そして到達する予定2033年までのUSD 425.73百万, お問い合わせ6.4%のCAGR予報期間中。

- ヨーロッパを渡る心臓血管疾患のような慢性疾患の上昇の優先順位はヨーロッパの医療機器の市場を運転しています。

- また、欧州諸国の高齢化人口は、モニタリングや長期ケアで使用される医療機器の需要が大幅に増加しています。 地域における人口のより大きな割合は、心血管疾患、糖尿病、呼吸器疾患、およびモビリティの制限などの慢性的な状態により敏感である年上のグループに入っています。

市場規模と予測

- 市場価値(2025):米ドル 259.29 億

- 期待される市場価値 (2033):米ドル 425.73 億

- 予測CAGR (2026–2033):6.4%

ヨーロッパ医療機器市場分析

- 欧州における心臓血管疾患などの慢性疾患の高まりは、高度な診断および治療上の医療機器の需要を大幅に増加させます。 慢性疾患は、継続的な監視、早期発見、長期にわたる疾患管理を必要とするため、高度な医療技術の必要性が強化されています。

- 病院およびヘルスケア プロバイダーは高度のイメージング システムを採用しています、心臓監視装置、glucoseのモニタリング システムおよび診断正確さおよび忍耐強い結果を改善する最低の侵襲的な処置の技術。

- ドイツは、医療機器市場で最大の収益発生国として登場し、2025年に18.31%のシェアを占めており、その優れた確立された医療インフラ、大手医療機器メーカーの強力な存在、および高い医療費によって支持されています。

- ポーランドは、医療投資の拡大、医療インフラの拡大、先進医療技術の需要の高まりによる、予測期間中に8.4%のCAGRで最速成長国であることが期待されています。

- ラボ機器のセグメントは、2025年に市場を支配し、22.84%の市場シェアを持ち、診断テスト、臨床研究、および医療施設全体の疾患モニタリングをサポートする重要な役割を果たしています。

レポートスコープと医療機器市場セグメント

|

アトリビュート |

ヨーロッパ医療機器の主要市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ヨーロッパ医療機器市場動向

「 」医療機器における人工知能(AI)とデジタル技術の融合ツイート

- 人工知能(AI)と医療機器へのデジタル技術の統合は、欧州のヘルスケア分野におけるよりスマートな診断およびモニタリングソリューションの開発に大きな機会を創出しています。

- AI対応医療機器は、患者様のデータをリアルタイムで処理し、医療従事者がパターンを検出し、潜在的な健康上のリスクを予測し、より詳細な情報に基づいた臨床的決定を下すことを可能にします。

- これらの技術は、従来の分析で容易に見えない微妙な異常を認識することにより、早期に疾患を識別する診断システムの能力を高めます。

- さらに、スマート医療機器は、新しいデータセットを分析することにより、時間をかけて適応し、学習することができます。これにより、パフォーマンスを向上し、パーソナライズされた医療アプローチをサポートします。 ヘルスケアシステムは、予防ケア、データドリブン治療、リモートモニタリングをさらに優先するにつれて、AIを搭載した医療機器は、患者の成果を改善するための重要なツールとなっています。

ヨーロッパ医療機器市場ダイナミクス

ドライバー

「 」欧州諸国の高齢化人口の拡大ツイート

- 欧州諸国の高齢化人口は、モニタリングや長期ケアで使用される医療機器の必要性が大幅に増加しています。 地域における人口のより大きな割合は、心血管疾患、糖尿病、呼吸器疾患、およびモビリティの制限などの慢性的な状態により敏感である年上のグループに入っています。

- 高齢者の患者は、通常、継続的な健康監視、早期病気の検出、および複数の医療条件の長期管理を必要としています。これにより、ホームケア、リモートモニタリング、および生活環境の支援のために設計された高度な医療機器の採用を促進します。

- 例えば、2025年2月には、ユーロニュースが公表した記事によると、EUの人口で80歳以上の個人が占める割合は、2024年と2100年の間に2.5倍の増量を、6.1%から15.3%に拡大すると予測されています。 地域人口の増加が拡大しています。

- また、欧州政府や民間機関によるヘルスケア支出の増加は、現代の医療機器やデバイスへの投資を大幅に促進し、市場成長を強化しています。 欧州全域の国々は、ヘルスケアの需要増加、高齢化、慢性疾患の増大に対処するため、国民の予算の大部分をヘルスケアに割り当てています。

- たとえば、2026年1月には、コモンズの家は、英国における健康支出は、2024/25年に£242億またはUSD 319.6億でした。 この量は、過去50年間に平均3.6%増加しました。 COVID-19によって運転される2020//21で最大の単年増加は26.6%でした。

拘束/チャレンジ

「 」欧州委員会による厳格な規制枠組みツイート

- 欧州委員会が実施した厳格な規制枠組みは、コンプライアンスコストを大幅に増加させ、ヨーロッパで動作する医療機器メーカーの製品の承認タイムラインを拡張します。

- 規制環境は、医療機器規制(MDR)の実施と、厳しい臨床証拠要件を導入したIn Vitro Diagnostic Regulation(IVDR)により、より複雑になり、安全性の監視を強化し、より詳細な技術的文書を導入しました。 製造業者は、製品の安全性と性能を実証するために、広範な臨床評価、リスク評価、および市販後の監視活動を行わなければならない

- これらの要件は、研究、規制の専門知識、および文書プロセスの大きな投資を要求します。これにより、運用およびコンプライアンスの支出を上げます。

- 例えば、In Vitroの診断規則(IVDR)(EU)2017/746は5月26、2022以来の効果の生体中診断医療機器のための現在のEUの調整フレームワークです。 以前の指令98/79/EC(IVDD)を置き換え、リスクベースの分類システム(クラスA-D)を導入し、通知された身体の関与の増加、および厳しい臨床証拠要件。

ヨーロッパ医療機器市場規模

欧州医療機器市場は、製品の種類、患者集団、エンドユーザー、および流通チャネルに基づいて4つの注目すべきセグメントに分類されます。

• プロダクト タイプによって

製品の種類に基づいて、ヨーロッパ医療機器市場は、ラボ機器、診断イメージング装置、心血管機器、整形外科装置、呼吸器装置、内視鏡検査装置、神経検査装置、歯科機器、眼科装置、審美的な装置および他の医療機器。 2026年に、実験室装置は市場を、22.95%の市場占有率と分けましたり、診断テスト、臨床調査およびヘルスケア設備を渡る病気の監視を支える重要な役割を借ります。 慢性疾患および感染症の増大率は、検光子、診断システム、検査機器などのラボ機器の需要を大幅に向上させました。

呼吸器装置分野は、呼吸器疾患、老化人口の増加、大気汚染の増加、強靭な救済政策の採用、およびヨーロッパ全域の先進的な換気技術を採用することにより、2026年から2033年の間に7.4%の最速のCAGRを登録することを計画しています。

• 患者の人口減少によって

患者の人口に基づいて、欧州医療機器市場は成人、小児科、小児科に分けられます。 2026年、成人のセグメントは、成人の人口の中で慢性疾患および医学的条件のより高い優先性による61.26%の市場シェアで市場を支配しました。 大人は頻繁に診断テスト、医学の処置および監視のプロシージャを要求するより可能性が高いヘルスケア サービスおよび医療機器のための重要な要求を運転します。 また、心血管疾患、糖尿病、肥満などのライフスタイル関連の障害は、成人でより一般的であり、高度医療介入および診断ソリューションの必要性をさらに高めます。

Geriatricセグメントは、2026年から2033年までの7.1%のCAGRで、医療機器市場で最速の成長を経験する予定です。 この成長は、欧州の老化人口によって駆動され、高齢者のモビリティと安全に重点を置き、高齢化認知症の減少、および運転者の評価に重点を置いています。 さらに、医療投資やシミュレーションベースのリハビリテーションツールの採用は、厳格な医療デバイスに対する要求をサポートしています。

•エンドユーザーによる

エンド ユーザーに基づいて、欧州の医療機器の市場は病院、医院、診断中心、イメージング センター、学術及び研究所、等に分けられます。 病院の区分は広範囲のヘルスケア サービスを提供し、大量の診断および処置のプロシージャを扱う中心的な役割による41.68%の共有と2026年に市場を支配しました。 病院は高度の医学の技術および専門にされたヘルスケアの専門家が装備されていて、それらが複雑な医学の状態を管理し、広範囲の臨床プロシージャを実行できるようにします。 また、慢性疾患の増大、高度診断および治療ソリューションの需要増加に伴い、病院の入院回数が増加し、セグメントの優位性に大きく貢献しています。

アカデミック&リサーチインスティテュート部門は、2026年から2033年までの7.4%の最速のCAGRを目撃し、EUの研究の資金調達、強力なアカデミー・インダストリアル・コラボレーション、MedTechの急速な革新、臨床試験の上昇、および高度の診断およびパーソナライズされたヘルスケアソリューションに焦点を当てた成長することを期待しています。

•配分チャネルによって

流通チャネルに基づいて、欧州医療機器市場は、直接入札、サードパーティのディストリビューター、小売販売などに分かれています。 直接入札セグメントは、2026年に市場を支配し、病院、政府医療機関、大型医療施設が採用する広範な調達慣行により44.76%のシェアを占めています。 直接入札は、ヘルスケアプロバイダがメーカーや認定サプライヤーから直接バルクで医療機器やデバイスを調達し、より良い価格設定、品質保証、および透明な調達プロセスを保証します。 また、政府の医療プロジェクトや公共病院のネットワークは、入札ベースの購買システムに依存し、コスト効率と規制遵守を維持します。

小売販売セグメントは、2026年から2033年までの最も速いCAGRを目撃し、増加する家庭のヘルスケアの採用によって運転され、慢性疾患の優先順位を高め、高齢者の人口を増加させ、電子商取引の医療配分の拡大、および店頭の診断および監視装置のためのより高い消費者の好みは、安定した需要成長をサポートしました。

ヨーロッパ医療機器市場地域分析

- 欧州医療機器市場は、先進医療システム、高公衆および民間医療費、ドイツ、フランス、イギリスなどの主要国における迅速な技術導入により、強力な成長を発揮します。 地域は、高齢化の人口から恩恵を受け、慢性疾患の蔓延を増加させ、最小限の侵襲的およびホームベースのヘルスケアソリューションの需要が高まります。 セリウムの印の標準、サポート プロダクト革新および市場の記入項目を含む好ましい規制フレームワーク。 一方、東ヨーロッパ諸国は、医療インフラの改善、投資の拡大、医療技術へのアクセス拡大、地域全体の市場拡大に貢献して、安定した成長を目撃しています。

ドイツ医療機器市場動向

ドイツは高度に発達したヘルスケア システムによって支えられるヨーロッパの医療機器の企業内の一流の市場であり、質の心配の強い焦点。 先進的な病院インフラ、熟練した労働力、および診断および処置の解決の連続的な技術革新からの国の利点。 デジタルヘルスおよびホームケア装置の採用の増加とともに、最小限の侵襲的なプロシージャのための上昇の要求は、市場拡大を運転しています。 また、高齢化の人口と慢性疾患の高病変は、医療技術の持続的な需要を創出しています。 ドイツは、医療機器の製造と輸出の主要拠点としてヨーロッパ全域でサービスを提供しています。

フランス医療機器市場動向

フランスは、先進技術の採用を促進し、組織化された医療システムによって支えられたヨーロッパの一流の医療機器の市場の一つです。 強力な政府支援、有利な償還方針、早期診断および予防ケアに焦点を合わせる市場の利点。 慢性疾患および成長する老化の人口の上昇は診断、監視および治療装置のための運転の要求です。 また、ホームヘルスケア、テレメディシン、AI統合ソリューションへのシフトは、イノベーションとデバイス導入を加速しています。 フランスの国内および国際的なmedtechの企業、競争および革新主導の市場環境を育てることの強い存在もあります。

U.K. 医療機器市場動向

英国医療機器市場は、国家保健サービス(NHS)が主導する強力な要求によって特徴付けられ、調達と先進技術の採用に集中的役割を果たしています。 成長は、健康増殖、慢性疾患の増大、高齢化人口の増加によってサポートされています。 また、テレメディシン、ウェアラブルデバイス、AIベースの診断などのデジタルヘルスソリューションの迅速な採用を目撃しています。 さらに、英国はイノベーションと規制の進化に注力しています。Brexitは新製品開発の機会を創出し、グローバルおよび国内のプレイヤーの強力な存在が市場競争力を高めています。

ヨーロッパ医療機器市場シェア

医療用機器業界は、主に、以下のような広範な企業によって導かれています。

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- シーメンスヘルスケア(ドイツ)

- 日立製作所(日本)

- 株式会社テルモ(日本)

- オリンパス株式会社(日本)

- 株式会社ホヤ(日本)

- 株式会社ニプロ(日本)

- シスメックス株式会社(日本)

- 一般電気会社(米国)

- Koninklijke Philips N.V. (オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- Hologic Inc.(米国)

- Medtronic(アイルランド)

- Esaote SpA(イタリア)

- 株式会社コニカミノルタ(日本)

- 富士フイルムホールディングス株式会社(日本)

- Ziehm Imaging(ドイツ)

- ケアストリームヘルス(米国)

- Drägerwerk AG&Co. KGaA(ドイツ)

- SurgicEye GmbH(ドイツ)

- SternMed (ドイツ)

- ダナハー(米国)

- Agfa-Gevaert N.V. (ベルギー)

- シンセンMindrayの生物医学の電子工学(中国)

- プランドオイ(フィンランド)

- Bracco Imaging S.p.A.(イタリア)

- グエルベット(フランス)

- ボストン科学(米国)

- アボット(米国)

- B. ブラウン・メルスンゲン(ドイツ)

- ゲインググループ(スウェーデン)

- スミス&ネフ(イギリス)

- Biotronik(ドイツ)

- メルク・カーガ(ドイツ)

- 日本コデン(日本)

- Dentsply Sirona(米国)

ヨーロッパ医療機器市場の最新動向

- Siemens Healthineersは2026年1月、エポック血液分析システムや高度なイメージングなどのリアルタイム診断を使用して、主要なイベントでヘルスケアサポートを促進するために、世界陸上競技と戦略的パートナーシップを発表しました。 コラボレーションは、アスリートのための迅速で現場の医療的インサイトを提供し、競争の決定を改善し、治療に時間を削減することを目指しています。 この取り組みは、病院の設定外で精密ケアへのコミットメントを強調しています。

- Siemens Healthineersは2025年12月、Syngo.CTのコロナリーコックピットソフトウェアの進水を発表しました。これは、白石のキャラクター化と臨床医の計画診断と治療戦略を自動化することにより、冠動脈疾患(CAD)の管理をサポートするAI主導の冠動脈CT分析ツールです。 このソリューションは、リスクアセスメントを改善し、侵襲的な手順の前に臨床的決定を通知することができる迅速かつ詳細なCTインサイトを可能にします。

- 2025年6月、フィリップスは、欧州の発売とCEマーキングを発表しました。 SmartCTインテリジェントな3Dイメージングソリューションは、ストロークと神経管のケアにおけるより迅速でより詳細な情報に基づいた意思決定をサポートするように設計されています。 LINNC Paris 2025で実証されたシステムは、アンジオスイートに直接リアルタイム3D視覚化を可能にし、別のCTスキャンの必要性を排除し、臨床医がより迅速かつ自信を持って行動できるようにします。 フィリップスは、市場でのイメージガイド療法におけるリーダーシップを強化します。

- 2025年6月、Medtronicは、インドで世界最小限のリードレスペースメーカーであるMicra AV2とVR2の発売を発表しました。 これらはより長く持続するように設計され、よりよく働き、そして遅い中心のリズムの患者のための生命をより容易にさせます。 Micra AV2とVR2は、Medtronic Micraリードレスペースメーカーファミリーの最新イノベーションです。 彼らはリードを持っているか、またはリードで起こることができる感染のような潜在的な合併症を回避するのに役立ちます胸の切開を必要としません。

- 2025年12月、B. Braun Medical Inc.は、サプライチェーンのレジリエンスを強化し、医療機器や医薬品分野での破壊から患者様のケアを保護するために設計された初のイニシアチブである「サプライ保証プログラム」の発売を発表しました。 本プログラムでは、主要な販売店のロケーションで45日間の在庫を保証しています。B. Braunの3つの米国倉庫に堅牢な安全在庫を維持しながら、典型的な24-28 DIOHの倍増しています。

- 2025年9月、B. Braunは、ペンシルバニア州の医療機器製造施設の拡大と近代化のために、200万ドルの投資を計画することを発表しました。 IV療法、薬学の混和および複合操作プロダクトを高めるために改善は期待します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 導入事例

1.1 スタディの目的

1.2 マーケットデファインション

1.3 ヨーロッパ医学の市場の概要

1.4 制限事項

1.5 市場開拓

2 市場調査

2.1 市場開拓

2.2 ジオグラフィックスコープ

2.3 年はスタディのために考慮

2.4 カルレンシー&ピッキング

2.5 DBMR 駆動型データ検証モデル

2.6 究極のモデルリング

2.7 主要オピニオンリーダーとのPRIMARYインタビュー

2.8 DBMR マーケットポジショングリッド

2.9 市場アプリケーション カバー グリッド

2.1 ベンダーシャーレ分析

2.11 二次会

2.12 アセンブリ

3 エグゼクティブ ミーティング

4 プレミアムINSIGHTS

4.1 最高の分析

4.2 PORTERのファイブ・フォーク

4.2.1 新入店の座席 - 低い順

4.2.2 供給者の警備員 - 調節

4.2.3 バイヤーのキャリアを高める – 高

4.2.4 体重の減少 - 調節する低

4.2.5 競争力のあるRIVALRY - 高

4.2.6 コンサルティング

4.3 コスト分析ブレイクダウン

4.4 会社の評価 QUADRANT

4.5 ヘルスケア エコノミー

4.5.1 ヘルスケアエクスペディチュア

4.5.2 キャピタルエクスペディチュア(CAPEX)

4.5.3 CAPEXトレンド

4.5.4 CAPEXアソシエーション

4.5.5 資金調達コース

4.5.6 産業用ベンムラーク

4.5.7 GDPの%としてのヘルスケア支出

4.5.8 ヘルスケア システム構造

4.5.9 政府機関

4.5.10 経済発展と市場影響

4.5.11 ファイナルナイト

4.6 産業INSIGHTS

4.6.1 マイクロおよびマクロ経済の行為

4.6.2 カスタマイズと成長の提案

4.6.3 専門家とのインタビュー(必須)

4.6.4 分析と推奨

4.7 イノベーショントラッカー

4.7.1 タイプによって決まって下さい

4.7.2 死亡数の合計

4.7.3 麻薬と戦略的アライメント分析

4.7.3.1 ジョイントベンチャーズ

4.7.3.2 所有者および条件

4.7.3.3 ライセンスおよびパートナー

4.7.3.4 技術開発

4.7.3.5 戦略的ディバイスメント

4.7.4 開発中の製品数

4.7.5 開発段階

4.7.6 タイムラインとミルク

4.7.7 イノベーション戦略と方法

4.7.8 リスクアセスメントと緩和

4.7.9 フューチャーアウトロック

4.8 機会マップ分析

4.8.1 機会の移動フレーム

4.8.2 機会MAP MATRIX

4.8.3 高い機会エリア

4.8.4 地域コミュニティマッピング

4.8.5 テクノロジーベースの機会マッピング

4.8.6 キー 機会 ドライバー

4.8.7 戦略的推奨事項

4.9 特許分析

4.9.1 特許の質と強み

4.9.2 特許取得

4.9.3 ライセンスとコラボレーション

4.9.4 競争力のある土地

4.9.5 IP戦略と管理

4.9.6 その他(トレンドとINSIGHTSの営業)

4.9.7 コンサルティング

4.1 投資枠

4.10.1 マーケット・オーバービューとスケール

4.10.2 不動産投資およびアクセスダイナミクス

4.10.3 TIME-TO-REIMBURSEMENT AND MARKET ACCESS DELAYS(タイム・ツー・レジデンス&マーケットアクセス)

4.10.4 住宅機械の構造

4.10.5 EVIDENCE 機器および HTA 機器

4.10.6 エコノミック・バーデンとデモグラフィック・ドライブ

4.10.7 KEYは、住宅地の土地でチャレンジ

4.10.8 新興トレンドとフューチャーアウトロック

4.10.9 市場参加者のための戦略的影響

4.10.10 決断

4.11 サプライチェーンのエコシステム

4.11.1 商業施設

4.11.2 SMALL & MEDIUMサイズ商品(中小企業)

4.11.3エンドユーザ

4.11.4 コンセプト

4.12 技術ロードマップ

4.12.1 SHORT-TERM(0-2年): デジタルインテグレーション&コンピランス主導イノベーション

4.12.2 MID-TERM (2-5 年): AI の統合、ロボティクス及び相互運用可能な ECOSYSTEMS

4.12.3 ロングターム (5-10年): ペルソナライズド、プレダクティブ&デカントライドヘルスケア

4.12.4 KEY技術ピラー

4.12.5 戦略的利用

4.12.6 コンセプト

5 マーケットでのTARIFFS&IMPACT

5.1トップ-5カントリーマーケットで現在のタリフレート(S)

5.2 アウトロック: ローカル生産VSの輸入の信頼性

5.3 ベンダーの選択 クリタリア ダイナミクス

5.4 サプライチェーンへの影響

5.4.1 RAW材料処理

5.4.2 生産および生産

5.4.3 物流と流通 - 市場価格のピッチと販売

5.5 産業部品: 実用的な動き

5.5.1 サプライチェーンの最適化

5.5.2 JOINTの施設のレストラン

5.6 価格のインパクト

5.7 決算説明

5.7.1 GEOPOLITICAL 検定

5.7.2 マネージド PARTNERSHIPS に賭ける

5.7.2.1無料取引契約

5.7.2.2 アランス・レストラン

5.7.3 スタタス認定(MFN準拠)

5.7.4 CORRECTIONの国内コース

5.7.4.1 生産中止に集中する

5.7.4.2 EZS/工業団地のレストラン

5.8 価格指数

5.9 コンセプト

6 歴史のおもてなし

6.1 歴史の占い

6.1.1 履歴の分類

6.1.2 報酬料金

6.1.3 国際調和

6.2 コンプライアンスと品質管理システム

6.3 歴史チャレンジと戦略

6.4 コンセプト

7 マーケット・オーバービュー

7.1 ドライバー

7.1.1 慢性疾患のRISING PREVALENCE, カルディオバッサー・ディザーダーとして発症, ACROSS EUROPEは、アドバンスド・ダイアグノスティックおよびサープ EUTIC MEDICAL DEVICESのために開発されています

7.1.2 ヨーロッパ諸国の人口増加の拡大は、監視および長期ケアで使用した医学的変化のために必然的に増加しています

7.1.3 欧州政府および民間機関による健康増進を増加させることは、現代医療機器およびデバイスにおける影響を受ける

7.2 拘束

7.2.1 先進的な歴史の枠組みは、欧州の約束によって重要視されています 消費者の消費 化粧品と医療従事者のための製品アプリケーションを飾る.

7.2.2 絶妙なプロダクト再カルスおよび制動機のポスト マーケティングの設備は医学のデバイスのための操作上のRISKSを増加します

7.3 機会

7.3.1 医学的装置への芸術的知覚およびデジタル技術の使用の刻印はよりスマートなdiaGNOSTICおよびMonitoringの解決のための創造的な機会です

7.3.2 ヨーロッパにおけるテルメジンおよびデジタルヘルスケアの普及は、医療デバイスとウェアラブル・テクノロジーを接続するための機会を創造しています

7.4 チャレンジ

7.4.1 シベルセキュリティのリスクは、医療従事者のためのグローイング・コンセンブルであるデジタル医療従事者と提携

SKILLED HEALTHCARE PROFESSIONALSの 7.4.2 SHORTAGE OF SKILLED HEALTHCARE PROFESSIONALSは、先進医療の効果的なユーティリティを制限する業界における主要なチャレンジを創造しています。

8 EUROPE MEDICAL DEVICES の市場、プロダクト タイプによって、2018-2033 (USD THOUSAND)

8.1 実験装置

8.2 DIAGNOSTIC映像装置

8.3 CARDIOVASCULARデバイス

8.4 整形外科手術装置

8.5 リサーチレビュー

8.6 ENDOSCOPYデバイス

8.7 NEUROLOGYデバイス

8.8デンタルデバイス

8.9 OPHTHALMOLOGYデバイス

8.1 エステティックデバイス

8.11 その他の医療デバイス

8.12 EUROPE MEDICAL DEVICES の市場、プロダクト タイプによって、2018-2033 (産業単位)

8.12.1 ラボラトリーデバイス

8.12.2 DIAGNOSTIC映像装置

8.12.3 CARDIOVASCULARデバイス

8.12.4 整形外科手術装置

8.12.5 リサーチレビュー

8.12.6 ENDOSCOPY デバイス

8.12.7 ヌーロロジー デバイス

8.12.8デンタルデバイス

8.12.9 眼科手術装置

8.12.10 エステティックデバイス

8.12.11 その他の医療デバイス

8.13 EUROPE LABORATORY MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND) の市場動向

8.13.1 分析機器

8.13.2 一般的な機器

8.13.3 サポート設備

8.13.4 特殊機器

8.13.5 スペクター

8.13.6 その他

8.14 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパの実験室の訪問

8.14.1 分析機器

8.14.2 一般的な機器

8.14.3 サポート設備

8.14.4 特殊機器

8.14.5 スペクター

8.14.6 その他

MEDICAL DEVICES MARKETの8.15 EUROPEの分析装置、タイプによって、2018-2033 (USD THOUSAND)

8.15.1 クロマトグラフィー装置

8.15.2 スペクター

8.15.3 アナライザー

8.15.4サンプル予備システム

8.15.5 トレーラー

8.15.6 フロー侵入システム

8.15.7 レオメータ

8.15.8 その他

MEDICAL DEVICES MARKETの8.16 EUROPEの分析装置、タイプによって、2018-2033 (THOUSAND UNITS)

8.16.1 クロマトグラフィー装置

8.16.2 スペクター

8.16.3 アナライザー

8.16.4本のサンプル準備システム

8.16.5 トレーラー

8.16.6 流れの徴候システム

8.16.7 レオメータ

8.16.8 その他

8.17 ヨーロッパ クロマトグラフィー 医学の市場、タイプによって、2018-2033 (USD THOUSAND)の装置

8.17.1 液体クロマトグラフィー装置

8.17.2 ガスクロマトグラフィー装置

8.17.3 その他

MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)の 8.18 ヨーロッパ クロマトグラフィー装置

8.18.1液体クロマトグラフィー装置

8.18.2 ガスクロマトグラフィー装置

8.18.3 その他

8.19 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ スペクター

8.19.1 マス・スペクター

8.19.2 赤外線(IR)仕様

8.19.3 家具のスペクター

8.19.4 その他

8.2 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパ スペクター

8.20.1 マススペクター

8.20.2インフレド(IR)スペクター

8.20.3 蛍光スペクター

8.20.4 その他

MEDICAL DEVICES の市場、タイプによって、8.21 EUROPE のANALYZERS、2018-2033 (USD THOUSAND)

8.21.1 エレメンタルアナライザー

8.21.2 部分サイズアナライザー

8.21.3 その他

8.22 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパ アナライザー

8.22.1 エレメンタルアナライザー

8.22.2 部分サイズアナライザー

8.22.3 その他

8.23 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの一般的な装置

8.23.1 インキュベーター

8.23.2セントリッジス

8.23.3 労働法

8.23.4オートクレーブ

8.23.5 シート

8.23.6 ソニケーター

8.23.7 その他

8.24 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパの一般的な装置

8.24.1 インキュベーター

8.24.2 セントリフ

8.24.3 労働法

8.24.4オートクレーブ

8.24.5 シート

8.24.6 ソニケーター

8.24.7 その他

8.25 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ サポート設備

8.25.1 マイクロプレートリーダー

8.25.2 セルハーベストザー

8.25.3 放射線測定器

8.25.4 その他

8.26 MEDICAL DEVICES MARKETでのEUROPEサポート機器, タイプ別, 2018-2033 (THOUSAND UNITS)

8.26.1 マイクロプレートリーダー

8.26.2 セルハーベストザー

8.26.3 RADIOMETRICの探知器

8.26.4 その他

8.27 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパスペシャルティ装置

8.27.1 セルイメージングデバイス

8.27.2 MEMBRANEのろ過システム

8.27.3 社会投資

8.27.4 ラボラトリーEVAPORATORS

8.27.5 レーザーシステム

8.27.6 ポリエステル

8.27.7 その他

8.28 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパスペシャルティ装置

8.28.1セルイメージングデバイス

8.28.28.2 MEMBRANEのろ過システム

8.28.3 社会投資

8.28.4 ラボラトリーEVAPORATORS

8.28.5 レーザーシステム

8.28.6 ポリエステル

8.28.7 その他

MEDICAL DEVICES の市場、タイプによって、8.29 ヨーロッパ の diaGNosTIC の驚異の DEVICEs 2018-2033 (USD THOUSAND)

8.29.1 X-RAY アニメーション

8.29.2 MRI 映像

8.29.3 ウルトラサウンドイメージング

8.29.4 CT映像

8.29.5 NUCLEAR 映像

8.29.6 ムモグラフィー

8.29.7 MICROSCOPYシステム

8.29.8 インターベンショナルダイアナスティックシステム

8.29.9 アニメーションパーツ&アクセサリー

8.29.10 その他

8.3 EUROPE の diaGNosTIC の振動は医学の市場、タイプによって、2018-2033 年によって変わります

8.30.1 X線撮影

8.30.2 MRI 映像

8.30.3 ULTRASOUNDの想像

8.30.4 CT映像

8.30.5 核融合

8.30.6 マムモグラフィー

8.30.7 MICROSCOPYシステム

8.30.8内部のdiaGNOSTICシステム

8.30.9 映像パーツ&アクセサリー

8.30.10 その他

MEDICAL DEVICES の市場、タイプによって、8.31 EUROPE X RAY の感動 2018-2033 (USD THOUSAND)

8.31.1 デジタル映像

8.31.2 アナログ映像

MEDICAL DEVICES の市場、タイプによって、8.32 EUROPE X RAY の感動 2018-2033 (産業単位)

8.32.1 デジタル映像

8.32.2 アナログ映像

8.33 MEDICAL DEVICES の市場、タイプによって、2018-2033 年の EUROPE のデジタル マッピング

8.33.1 DIRECT ラジオグラフィ(DR)

8.33.2 フラットパネルディテクター(FPDS)

8.33.3 産業用FPDS

8.33.4 コンピューティング ラジオグラフィー (CR)

8.33.5 ワイヤレスFPDS

8.33.6 高密度ライン スキャン ソリッド ステートの探知器

8.34 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパのデジタル マッピング

8.34.1 DIRECT ラジオグラフィ(DR)

8.34.2フラットパネルディテクター(FPDS)

8.34.3 工業用FPDS

8.34.4 コンピューティング ラジオグラフィー (CR)

8.34.5 ワイヤレスFPDS

8.34.6 ハイデンシティラインスキャンソリッドステートデテクター

8.35 EUROPE X-RAY MEDICAL DEVICES の市場、技術によって、2018-2033 (USD THOUSAND)

8.35.1 フラロスコピック イントラパティブ イメージング

8.35.2 比類のない 3D X 線画

8.36 EUROPE X-RAY MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND) で表示

8.36.1 ステーション

8.36.2 ポータブル/モバイル

MEDICAL DEVICES MARKETの8.37 EUROPE STATIONARY、タイプによって、2018-2033 (USD THOUSAND)

8.37.1 天井実装システム

8.37.2 床から天井までのシステム

8.38 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)

8.38.1 天井実装システム

8.38.2 フロアツー天井システム

8.39 MEDICAL DEVICES の市場、タイプによって、2018-2033 (米ドルの THOUSANDAND)のヨーロッパのMRIの想像

8.39.1 閉塞システム

8.39.2 オープンシステム

8.4 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパの霧

8.40.1 閉塞システム

8.40.2 オープンシステム

MEDICAL DEVICESの市場、タイプによって、8.41 EUROPEによって閉まるシステム、2018-2033 (USD THOUSAND)

8.41.1 1.5TのMRIシステム

8.41.2 3T MRIシステム

8.41.3 ハイフィールドMRIシステム

8.41.4 ローフィールドMRI (<1.5T)

8.41.5 ULTRAハイフィールドMRI (4T+)

8.42 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパによって閉まるシステム

8.42.1 1.5TのMRIシステム

8.42.2 3T MRIシステム

8.42.3 ハイフィールドMRIシステム

8.42.4 低いフィールドMRI (<1.5T)

8.42.5 ULTRAハイフィールドMRI (4T+)

MEDICAL DEVICESの市場、タイプによって、8.43 EUROPEの開いたシステム、2018-2033 (USD THOUSAND)

8.43.1 低フィールドMRI (<1.5T)

8.43.2 1.5T MRIシステム

8.43.3 ハイフィールドMRIシステム

8.43.4 3T MRIシステム

8.43.5 ULTRAハイフィールドMRI (4T+)

MEDICAL DEVICES MARKETの8.44 EUROPEの開いたシステム、タイプによって、2018-2033 (および単位)

8.44.1 ローフィールドMRI (<1.5T)

8.44.2 1.5TのMRIシステム

8.44.3 ハイフィールドMRIシステム

8.44.44.4 3T MRIシステム

8.44.5 ULTRAハイフィールドMRI (4T+)

MODALITY、2018-2033によってMEDICAL DEVICESの市場、の8.45 EUROPE MRIの想像

8.45.1 ステーション

8.45.2 ポータブル/モバイル

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) の 8.46 のヨーロッパの ULTRASOUND の想像

8.46.1 DIAGNOSTIC超音波装置

8.46.2 THERAPEUTIC ULTRASOUND デバイス

MEDICAL DEVICES MARKET、TYPE 2018-2033(THOUSAND UNITS)の8.47 EUROPE ULTRASOUNDの想像

8.47.1 diaGNOSTIC ULTRASOUND装置

8.47.2 THERAPEUTIC 超音波装置

MEDICAL DEVICES MARKETの8.48 EUROPE DIAGNOSTIC ULTRASOUND DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)

8.48.1 2D 超音波装置

8.48.2 DOPPLER ULTRASOUNDの脈拍

8.48.3 3D/4D 超音波装置

MEDICAL DEVICES の市場、タイプによって、8.49 ヨーロッパ の diaGNosTIC の ULTRASOUND の DEVICES の市場、2018-2033 年の

8.49.1 2D 超音波装置

8.49.2 DOPPLER 超音波装置

8.49.3 3D/4D 超音波装置

8.5 EUROPE THERAPEUTIC MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)

8.50.1 エクストラコロール ショットキャッスル (ESWL)

8.50.2 ハイ・インテンシティ・フォーカス・ウルトラサウンド(HIFU)

MEDICAL DEVICES MARKETの8.51 EUROPEのTHERAPEUTIC ULTRASOUND DEVICESの市場、タイプによって、2018-2033 (および単位)

8.51.1 EXTRACORPOREAL SHOCKWAVE LITHOTRIPSY (ESWL) の特長

8.51.2 ハイ・インテンシティ・フォーカス・ウルトラサウンド(HIFU)

MEDICAL DEVICES MARKET、DeVICE DISPLAY、2018-2033(USD THOUSAND)の8.52 EUROPE ULTRASOUND IMAGING

8.52.1 カラー超音波装置

8.52.2 黒と白 (B/W) 超音波装置

MEDICAL DEVICESの市場、MODALITY、2018-2033 (USD THOUSAND)の8.53 EUROPE ULTRASOUNDの想像

8.53.1 ステーション

8.53.2 ポータブル/モバイル

MEDICAL DEVICES の市場、タイプによって、8.54 EUROPE PORTABLE/MOBILE、2018-2033 (USD THOUSAND)

8.54.1 トロリー/カートベース 超音波装置

8.54.2 POINT-OF-CARE 超音波装置

8.54.3 コンパクト/ハンドヘルド超音波装置

MEDICAL DEVICES の市場、タイプによって、8.55 EUROPE PORTABLE/MOBILE、2018-2033 (THOUSAND UNITS)

8.55.1 トロリー/カートベースの超音波装置

8.55.2 POINT-OF-CARE 超音波装置

8.55.3 コンパクト/ハンドヘルド超音波装置

MEDICAL DEVICES の市場、タイプによって、8.56 EUROPE PORTABLE/MOBILE、2018-2033 (単位ごとの米ドル)

MEDICAL DEVICES の市場、タイプによって、8.57 EUROPE CT の驚異 2018-2033 (USD THOUSAND)

8.57.1 OアームCTスキャナー

8.57.2 CアームCTスキャナー

8.58 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパの CT の想像

8.58.1 OアームCTスキャナー

8.58.2 CアームCTスキャナー

MEDICAL DEVICES の市場、DeVICE DISPLAY、2018-2033 (USD THOUSAND) の 8.59 ヨーロッパ CT の刻印

8.59.1 高周波CT

8.59.2 MID-SLICE CTの特長

8.59.3 低圧CT

8.59.4 CONEビームCT(CBCT)

8.6 EUROPE CTは、MODALITY、2018-2033(USD THOUSANDAND)によって、MEDICAL DEVICES MARKETで表示

8.60.1 文房具

8.60.2 ポータブル/モバイル

8.61 MEDICAL DEVICES の市場、タイプによって、2018-2033 年の EUROPE NUCLEAR の想像

8.61.1 ペット想像システム/スキャナー

8.61.2 SINGLE PHOTON-EMISSION 作曲(仕様)

8.61.3 プランナー・シンティグラフィー・システム

MEDICAL DEVICESの市場、タイプによって、2018-2033の8.62 EUROPEのNUCLEARの想像

8.62.1 ペット想像システム/スキャナー

8.62.2 SINGLE PHOTON-EMISSION 作曲(仕様)

8.62.3 プランナー・シンティグラフィー・システム

MEDICAL DEVICES MARKETの8.63 EUROPEペット イメージング システム/スキャナー、タイプ別、2018-2033(USD THOUSAND)

8.63.1 デジタル

8.63.2 アナログ

MEDICAL DEVICES MARKETの8.64 ヨーロッパ ペット イメージング システム/SCANNERS、タイプによって、2018-2033 (THOUSAND UNITS)

8.64.1 デジタル

8.64.2 アナログ

MEDICAL DEVICES MARKETの8.65 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY(SPECT)、タイプ別、2018-2033(USD THOUSAND)

8.65.1 アナログ

8.65.2 デジタル

MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)の8.66 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY(SPECT)が発売されました。

8.66.1 アナログ

8.66.2 デジタル

MEDICAL DEVICES の市場、タイプによって、8.67 EUROPE のアナログ、2018-2033 (USD THOUSAND)

8.67.1ハイブリッド仕様システム

8.67.2 スタンドアロン仕様システム

MEDICAL DEVICESの市場、タイプによって、8.68 EUROPEのANALOG 2018-2033 (産業単位)

8.68.1ハイブリッド仕様システム

8.68.2 スタンドアロン仕様システム

8.69 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND) のヨーロッパ デジタル

8.69.1 ステーション

8.69.2 ポータブル/モバイル

8.7 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパ デジタル

8.70.1 文房具

8.70.2 ポータブル/モバイル

MEDICAL DEVICES の市場、プロダクト タイプ、2018-2033 (USD THOUSAND) の 8.71 ヨーロッパの MAMMOGRAPHY

8.71.1 デジタルシステム

8.71.2 3Dシステム

8.71.3 BIOPSYシステム

8.71.4 フィルム スクリーン システム

8.71.5 アナログシステム

MEDICAL DEVICES MARKETの8.72 EUROPE MAMMOGRAPHY、プロダクト タイプによって、2018-2033 (産業単位)

8.72.1 デジタルシステム

8.72.2 3Dシステム

8.72.3 BIOPSYシステム

8.72.4 フィルム スクリーン システム

8.72.5 アナログシステム

MEDICAL DEVICESの市場、技術によって、8.73 EUROPE MAMMOGRAPHY、2018-2033 (USD THOUSANDAND)

8.73.1 デジタル

8.73.2 BREAST トモシーネシス

8.73.3 CAD

MEDICAL DEVICES の市場、タイプによって、8.74 EUROPE MICROSCOPY システム、2018-2033 (USD THOUSAND)

8.74.1 ブライトフィールドMICROSCOPY

8.74.2 PHASE コントラスト MICROSCOPY

8.74.3 ダークフィールド・マイクロスコープ

8.74.4 オイルのimmersionのMICROSCOPY

8.74.5 その他

MEDICAL DEVICES の市場、タイプによって、8.75 EUROPE MICROSCOPY システム、2018-2033 (THOUSAND UNITS)

8.75.1 ブライトフィールドMICROSCOPY

8.75.2 PHASE コントラスト MICROSCOPY

8.75.3 ダークフィールド MICROSCOPY

8.75.4 オイルのimmersionのMICROSCOPY

8.75.5 その他

MEDICAL DEVICES の市場、タイプによって、8.76 EUROPE INTERVENTIONAL DIAGNOSTIC SYSTEMS、2018-2033 (USD THOUSAND)

8.76.1 CARDIOVASCULAR DIAGNOSTIC インターバル

8.76.2 VASCULAR DIAGNOSTIC インターベニュー

8.76.3 NEURO DIAGNOSTIC インターベニュー

8.76.4 その他

MEDICAL DEVICES MARKETの8.77 EUROPEのINTERVENTIONAL DIAGNOSTIC SYSTEMS、タイプによって、2018-2033 (THOUSAND UNITS)

8.77.1 CARDIOVASCULAR DIAGNOSTIC インターバル

8.77.2 VASCULAR DIAGNOSTIC インターベニュー

8.77.3 NEURO DIAGNOSTIC インターベニュー

8.77.4 その他

MEDICAL DEVICES MARKET、TYPE、2018-2033(USD THOUSAND)の8.78 EUROPEの想像部分及び付属品

8.78.1 CARDIOVASCULAR DIAGNOSTIC インターバル

8.78.2 VASCULAR DIAGNOSTIC インターベニュー

8.78.3 その他

MEDICAL DEVICES MARKETの8.79 EUROPEの感動的な部品及び付属品、タイプによって、2018-2033 (THOUSAND UNITS)

8.79.1 CARDIOVASCULAR DIAGNOSTIC インターバル

8.79.2 VASCULAR DIAGNOSTIC インターベニュー

8.79.3 その他

8.8 EUROPE の diaGNOSTIC は医学の市場、適用によって、2018-2033 (USD THOUSAND)で装置を驚かせます

8.80.1 X-RAY 射出応用

8.80.2 MRIの想像の適用

8.80.3 超音波振動応用

8.80.4 CTの刻印の適用

8.80.5 NUCLEARの想像の適用

8.80.6 MICROSCOPYシステムの適用

8.80.7 の内部のdiaGNosTICの適用

8.80.8 その他のアプリケーション

MEDICAL DEVICES の市場、タイプによって、8.81 EUROPE X RAY の感動的な適用、2018-2033 (USD THOUSAND)

8.81.1 ジェネラル・ラディオグラフィ

8.81.2デンタル

8.81.3 キャディオバッサー

8.81.4 オンコロジー

8.81.5 その他

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) の 8.82 ヨーロッパMRI の徴候の適用

8.82.1 ブレーン&ノーロロジー

8.82.2 スピイン&MUSCULOSKELETAL

8.82.3 ABDOMINAL & PELVICの特長

8.82.4 カルディアック

8.82.5 ブリイースト

8.82.6 VASCULAR

8.82.7 閉塞性スパナ(OSA)

8.82.8 その他

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) の 8.83 ヨーロッパで造られた印の徴候の適用

8.83.1 RADIOLOGY/GENERAL 映像

8.83.2 骨董品/体育館

8.83.3 キャディオロジー

8.83.4 ユーロロジー

8.83.5 VASCULAR

8.83.6 整形外科およびMUSCULOSKELETAL

8.83.7 ヘプアトロジー

8.83.8 ヌーロロジー

8.83.9 BREAST 映像

8.83.10 パインマネジメント

8.83.11 バリアトリック スルジェリー

8.83.12 その他

MEDICAL DEVICES の市場、タイプによって、8.84 EUROPE CT の刻印の適用、2018-2033 (USD THOUSAND)

8.84.1 オンコロジー

8.84.2 ヌーロロジー

8.84.3 キャディオロジー

8.84.4 VASCULAR

8.84.5 マスカル

8.84.6 その他

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND)の 8.85 ヨーロッパ NUCLEAR の感動的な適用

8.85.1 オンコロジー

8.85.2 キャディオロジー

8.85.3 ノーロロジー

8.85.4 THYROIDの特長

8.85.5 その他

MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)の 8.86 ヨーロッパ MICROSCOPY システムの適用

8.86.1 ライフサイエンス

8.86.2 材料科学

8.86.3 その他

MEDICAL DEVICESの市場、タイプによって、8.87 EUROPEのINTERVENTIONAL DIAGNOSTIC APPLICATION、2018-2033 (USD THOUSAND)

8.87.1 キャディオロジー

8.87.2 オンコロジー

8.87.3 GASTROENTEROLOGYの特長

8.87.4 ユーロロジー

8.87.5 産学・婦人科

8.87.6 その他

MEDICAL DEVICES MARKETの8.88 EUROPE CARDIOVASCULAR DEVICES、タイプ別、2018-2033(USD THOUSAND)

8.88.1 THERAPEUTIC & サージカルデバイス

8.88.2 ダイアナスティック&モノイトリングデバイス

MEDICAL DEVICES MARKET、TYPE、2018-2033(THOUSAND UNITS)の8.89 EUROPE CARDIOVASCULARディバイス

8.89.1 THERAPEUTIC & サージカルデバイス

8.89.2 ダイアナスティック&モノイトリングデバイス

8.9 EUROPE THERAPEUTIC & MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.90.1セント

8.90.2 カルディアックリズム管理デバイス

8.90.3 キャスター

8.90.4 ハートバルブ

8.90.5 グラフ

8.90.6 カルディアック・アシストデバイス

8.90.7 その他のTHERAPEUTIC & サージカルデバイス

MEDICAL DEVICES の市場、タイプによって、2018-2033 (および単位)の 8.91 EUROPE のTHERAPEUTIC 及び監視

8.91.1セント

8.91.2 カルディアックリズム管理デバイス

8.91.3 キャスター

8.91.4 ハートバルブ

8.91.5 グラフ

8.91.6 カルディアック・アシストデバイス

8.91.7 その他のTHERAPEUTIC & 硬質デバイス

8.92 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)

8.92.1 DRUG-ELUTING STENTSの特長

8.92.2 ベアメタルセント

8.92.3 生体分解能

MEDICAL DEVICESの市場、タイプによって、8.93 EUROPE STENTS、2018-2033 (産業単位)

8.93.1 DRUG-ELUTING STENTS(DRUG-ELUTING STENTS) がリリースされました。

8.93.2 ベアメタルセント

8.93.3 生分解能

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND)の 8.94 ヨーロッパ カルディアック リズム管理の決断

8.94.1 パスマッカー

8.94.2 デファイブレーター

MEDICAL DEVICES MARKETの8.95 EUROPEのカルディアックRHYTHMの管理の進歩、タイプによって、2018-2033 (および単位)

8.95.1 ペアマッカー

8.95.2 デファイブレーター

8.96 EUROPE PACEMAKERS IN MEDICAL DEVICES MARKET, によって IMPLANTABILITY, 2018-2033 (USD THOUSAND)

8.96.1 実用的ペースマッカー

8.96.2 EXTERNAL ペアマッカー

MEDICAL DEVICES MARKETの8.97 EUROPE PACEMAKERS、タイプによって、2018-2033 (USD THOUSAND)

8.97.1 DUAL-CHAMBERのペースマッカー

8.97.2 SINGLE-CHAMBERのペースマッカー

8.97.3 BIVENTRICULAR/CRT ペアマッカー

MEDICAL DEVICES MARKETの8.98 EUROPE PACEMAKERS、タイプによって、2018-2033年(THOUSAND UNITS)

8.98.1 DUAL-CHAMBERのペースマッカー

8.98.2 SINGLE-CHAMBER PACEMAKERS(シンジル・チャマーカーズ)

8.98.3 BIVENTRICULAR/CRT ペアマッカー

MEDICAL DEVICES MARKETの8.99 EUROPE DEFIBRILLATORS、タイプ別、2018-2033(USD THOUSAND)

8.99.1 可燃性車庫(ICDS)

8.99.2 外部ディファイブレータ

8.99.3 ウェアラブル・カード・デファイブレータ(WCDS)

8.1 MEDICAL DEVICES の市場、タイプによって、2018-2033 年の EUROPE のディファイブレータ

8.100.1 可変的な容器のディファイブレーター(ICDS)

8.100.2 外部ディファイブレータ

8.100.3 ウェアラブル・カード・ディファイブレーター(WCDS)

MEDICAL DEVICES の市場、タイプによって、8.101 EUROPE の即刻の容器のディファイブレーター(ICDS)、2018-2033 (USD THOUSAND)

8.101.1 静脈ICDS (T-ICDS)

8.101.2 単一チャンバー ICDS

8.101.3 デュアルチャンバーICDS

8.101.4 BIVENTRICULAR ICDS(CRT-D)の特長

8.101.5 外部ICDS(S-ICDS)

8.102 医学の市場、タイプによって、2018-2033 (および単位)のEUROPEの即刻の容器のディファイブレーター(ICDS)

8.102.1 静脈ICDS (T-ICDS)

8.102.2 単一チャネル ICDS

8.102.3デュアルチャムバーICDS

8.102.4 BIVENTRICULAR ICDS(CRTD)

8.102.5 外部ICDS(S-ICDS)

8.103 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパのデフィブリケーター

8.103.1 自動化されたEXTERNAL DEFIBRILLATORS

8.103.2 マニュアルの外部のディファイブレータ

8.103.3 半導体製造装置

8.103.4 完全に自動化されたEXTERNAL DEFIBRILLATORS

MEDICAL DEVICES の市場、タイプによって、8.104 EUROPE EXTERNAL DEFIBRILLATORS 2018-2033 (THOUSAND UNITS)

8.104.1 自動化されたEXTERNAL DEFIBRILLATORS

8.104.2 マニュアルの元々の改良器

8.104.3 半導体製造装置

8.104.4 完全に自動化されたEXTERNAL DEFIBRILLATORS

8.105 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ コンデンサー

8.105.1 PTCAバルーンキャスター

8.105.2 ELECTROPHYSIOLOGY ケーター

8.105.3 IVUSキャスター

8.105.4 PTAバルーン

8.105.5 その他

8.106 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)

8.106.1 PTCAバルーンキャスター

8.106.2 ELECTROPHYSIOLOGY キャスター

8.106.3 IVUSキャスター

8.106.4 PTAバルーンカスター

8.106.5 その他

MEDICAL DEVICES の市場、タイプによって、8.107 EUROPE HEART 弁、2018-2033 (USD THOUSANDAND)

8.107.1 トランスキャスターバルブ

8.107.2 BIOLOGICAL HEART バルブ

8.107.3 メカニカルハートバルブ

MEDICAL DEVICES の市場、タイプによって、8.108 EUROPE HEART のバルブ、2018-2033 (THOUSAND UNITS)

8.108.1トランスキャスターバルブ

8.108.2 バイオロジカルハートバルブ

8.108.3 メカニカルハートバルブ

8.109 EUROPE トランスカバー メディカルデバイス マーケット、タイプ別、2018-2033(USD THOUSAND)

8.109.1 オースティックバルブ

8.109.2 MITRALバルブ

8.109.3 ポケモンバルブ

MEDICAL DEVICES の市場、タイプ、2018-2033 による 8.11 ヨーロッパ トランスカスター バルブ

8.110.1 オースティックバルブ

8.110.2 MITRALバルブ

8.110.3 一時的なバルブ

8.111 ヨーロッパバイオロジカル ヘルスケア マーケティング、タイプ別、2018-2033(USD THOUSAND)

8.111.1 オースティックバルブ

8.111.2 MITRALバルブ

8.111.3 TRICUSPID バルブ

8.111.4 一時的なバルブ

8.112 医学の市場、タイプによって、2018-2033 年のヨーロッパの生物的中心弁、

8.112.1 エアロティックバルブ

8.112.2 MITRALバルブ

8.112.3 TRICUSPID バルブ

8.112.4 一時的なバルブ

8.113 ヨーロッパ 医学の市場、タイプによって、2018-2033 (USD THOUSAND)の機械管

8.113.1 オースティックバルブ

8.113.2 MITRALバルブ

MEDICAL DEVICES MARKET、TYPE 2018-2033(THOUSAND UNITS)の8.114 EUROPEの機械的中心弁

8.114.1 エアロティックバルブ

8.114.2 MITRALバルブ

MEDICAL DEVICESの市場、タイプによって、8.115 EUROPEのGRAFTS、2018-2033 (USD THOUSAND)

8.115.1 ポリエステル グリル

8.115.2 EPTFE

8.115.3 ポリウレタン グリル

8.115.4 BIOSYNTHETICのGRAFTS

MEDICAL DEVICESの市場、タイプによって、8.116 EUROPEのGRAFTS、2018-2033 (産業単位)

8.116.1ポリエステル グリル

8.116.2 EPTFE

8.116.3 ポリウレタン グリル

8.116.4 BIOSYNTHETICのGRAFTS

8.117 EUROPE CARDIOVASCULAR DEVICES MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND) - 現金自動預け払い機

8.117.1 自動検出モニター

8.117.2 マニュアルイベントモニター

8.117.3 MOBILE CARDIACの電話会議(MCT/MCOT)

8.117.4 スマートウェアラブルECGモニター

8.117.5 芸術的な知性

8.117.6デジタルヘルスプラットフォーム

8.118 EUROPE CARDIOVASCULARは、適用によって、MEDICAL DEVICESの市場、2018-2033 (USD THOUSAND)の決定書を提出します

8.118.1 CORONARY ARTERY DISEASE(コロナリー・アーリー・ディーズ)

8.118.2 アレヒスミア

8.118.3 油圧

8.118.4 その他

8.119 EUROPE DIAGNOSTIC & MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.119.1 ELECTROCARDIOGRAM(ECG)の特長

8.119.2 モバイル・カルディアック電話会議

8.119.3 イベントモニター

8.119.4 理想的なループ レコーダー

8.119.5 ディーゼル出力モニター装置

8.119.6 OTHER DIAGNOSTIC及び監視装置

MEDICAL DEVICES MARKETの8.12 EUROPE DIAGNOSTIC及びMonitoring DEVICESの市場、タイプによって、2018-2033 (および単位)

8.120.1 ELECTROCARDIOGRAM(ECG)

8.120.2 MOBILE CARDIAC TELEMETRY DEVICES(モバイル・カルディアック)

8.120.3 イベントモニター

8.120.4 理想的なループ レコーダー

8.120.5 ディーゼル出力モニター装置

8.120.6 その他のDIAGNOSTIC及び監視装置

8.121 ヨーロッパ ELECTROCARDIOGRAM (ECG) 医薬品市場, タイプ別, 2018-2033 (USD THOUSAND)

8.121.1 RESTING ECG デバイス

8.121.2 ホルターモニター

8.121.3 ストレス ECG デバイス

8.121.4 リモット・カルディアック・モニタリング

8.121.5 スマートECGモニター

8.121.6 その他

8.122 ヨーロッパ ELECTROCARDIOGRAM (ECG) 医薬品市場, タイプ別, 2018-2033 (THOUSAND UNITS)

8.122.1 RESTING ECG デバイス

8.122.2 ホルターモニター

8.122.3 ストレス ECG デバイス

8.122.4 リモット・カルディアック・モニタリング

8.122.5 スマートECGモニター

8.122.6 その他

8.123 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパORTHOPEDIC DEVICES

8.123.1 整形外科インプラント装置

8.123.2 硬質デバイス

8.123.3 オルトホバイオロジー

8.123.4 アクセサリー

8.124 EUROPEの医学の市場、タイプによって、2018-2033 (厚い単位)

8.124.1 整形外科インプラント装置

8.124.2 硬質デバイス

8.124.3 オルトホビオロジー

8.124.4 アクセサリー

8.125 EUROPE ORTHOPEDIC メディカル デバイス マーケット、タイプ別、2018-2033 (USD THOUSAND)

8.125.1 EXTREMITIES & TRAUMA ORTHOPEDIC デバイス

8.125.2 スコイン整形外科手術

8.125.3 オーガニックプロスティック

8.125.4 ORTHOPEDIC の明るさ及びサポート

8.126 ヨーロッパORTHOPEDICはMEDICAL DEVICESの市場、タイプによって、2018-2033 (産業単位)で装置を模倣します

8.126.1 EXTREMITIES & TRAUMA ORTHOPEDIC デバイス

8.126.2 スコイン整形外科手術

8.126.3 オーガニックプロスティック

8.126.4オーソペディックブレース&サポート

8.127 EUROPE EXTREMITIES & TRAUMA ORTHOPEDIC MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.127.1 インターナル フィクスター デバイス

8.127.2 EXTERNAL FIXATORのデバイス

8.128 EUROPE EXTREMITIES & TRAUMA ORTHOPEDIC MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS) による医薬品開発

8.128.1 インターナル フィクスター デバイス

8.128.2 EXTERNAL FIXATORのデバイス

8.129 EUROPE の医学のディバイスの市場、タイプによって、2018-2033 (USD THOUSAND)

8.129.1 プレート

8.129.2 スクリュー

8.129.3 ネイルリング

8.129.4 ロッド&ピンズ

8.129.5 ワイルド

8.129.6 カプセル

8.129.7 その他

MEDICAL DEVICES MARKET、TYPE 2018-2033(THOUSAND UNITS)の8.13 EUROPE INTERNAL FIXATORのデバイス

8.130.1 プレート

8.130.2 ねじ

8.130.3 天井

8.130.4 ロッド&ピンズ

8.130.5 ワイルド

8.130.6 カプセル

8.130.7 その他

8.131 EUROPE EXTERNAL FIXATOR MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.131.1 ユナイテッド・ビラテラル・エクセターズ

8.131.2 サーキュラーフィクスタ

8.131.3ハイブリッドフィクスタ

8.131.4 その他

8.132 EUROPE EXTERNAL FIXATOR MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS) による医療機器製造販売

8.132.1 ユニバーサル&ビラテラル・エクセター

8.132.2 サーキュラー・フィクスタ

8.132.3ハイブリッドフィクスタ

8.132.4 その他

8.133 EUROPEのスパイスの医学の市場、タイプによって、2018-2033 (USD THOUSAND)

8.133.1 PINAL FUSION 装置

8.133.2 PINAL ノンフュージョン デバイス

8.134 EUROPEのスパイスの医学の市場、タイプによって、2018-2033 (THOUSAND UNITS)

8.134.1 SPINALのFUSIONの脈拍

8.134.2 PINAL ノンフュージョン デバイス

8.135 EUROPE ORTHOPEDIC PROSTHETICS IN MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.135.1 ニー整形外科装置

8.135.2 ヒップ整形外科装置

8.135.3 モジュラーコンポーネント

8.135.4 ソケット

8.135.5 UPPER EXTREMITY PROSTHETICS製品情報

8.135.6 CRANIOMAXILLOFACIAL ORTHOPEDIC デバイス

8.135.7デンタル整形外科装置

8.136 ヨーロッパORTHOPEDICはMEDICAL DEVICESの市場、タイプによって、2018-2033 (THOUSAND UNITS)の徴候を、作ります

8.136.1 ニー整形外科装置

8.136.2 ヒップ整形外科手術装置

8.136.3 モジュラーコンポーネント

8.136.4 ソケット

8.136.5 上部の効率のプロスティック プロダクト

8.136.6 CRANIOMAXILLOFACIAL ORTHOPEDICの脈拍

8.136.7デンタル整形外科装置

MEDICAL DEVICES の市場、タイプによって、8.137 EUROPE のモジュラー コンポーネント、2018-2033 (USD THOUSAND)

8.137.1ナイロン

8.137.2 代理のアダプター

8.137.3 プレート

8.137.4男性ピラミッド

8.137.5 フェムール ピラミッド

8.137.6 トレーニングブロック

8.137.7 正社員

8.137.8 打撃の妨害機

8.137.9チューブクランプ

8.137.10 ラミネートキャップ

8.137.11 ラムリング

8.137.12 その他

MEDICAL DEVICES の市場、タイプによって、8.138 ヨーロッパ モジュラー コンポーネント、2018-2033 (THOUSAND UNITS)

8.138.1ナイロン

8.138.2 代理のアダプター

8.138.3 プレート

8.138.4男性ピラミッド

8.138.5 フェムール ピラミッド

8.138.6 トレーニングブロック

8.138.7 正社員

8.138.8 打撃の妨害機

8.138.9チューブクランプ

8.138.10 ラミネートキャップ

8.138.11 ラムリング

8.138.12 その他

MEDICAL DEVICES MARKETの8.139 EUROPEのソケット、タイプによって、2018-2033 (USD THOUSAND)

8.139.1 ソケットロック

8.139.2 ソケットバルブ

8.139.3 1つの熱いソケット

MEDICAL DEVICE の市場、タイプによって、8.14 EUROPE のソケット、2018-2033 (産業単位)

8.140.1 ソケットのロック

8.140.2 ソケットバルブ

8.140.3 ワンショットソケット

8.141 EUROPE ORTHOPEDIC レース & MEDICAL DEVICES マーケットでのサポート, タイプ別, 2018-2033 (USD THOUSAND)

8.141.1 ニーブレース&サポート

8.141.2 アンコールブレース&サポート

8.141.3 フットウォーカー&オルトス

8.141.4 ショルダーブレース&サポート

8.141.5 エルボブレース&サポート

8.141.6 ハンド&WRISTブレスレット&サポート

8.141.7 その他

8.142 ヨーロッパORTHOPEDICレース & MEDICAL DEVICESマーケットでのサポート, タイプ別, 2018-2033 (THOUSAND UNITS)

8.142.1 ニーブレース&サポート

8.142.2 アンコールブレース&サポート

8.142.3 フットウォーカー&オルトス

8.142.4 ショルダーブレース&サポート

8.142.5 エルボブレース&サポート

8.142.6 ハンド&WRISTブレスレット&サポート

8.142.7 その他

MEDICAL DEVICES の市場、タイプによって、8.143 EUROPE の監視装置 2018-2033 (USD THOUSANDAND)

8.143.1 スクリュードライバー

8.143.2 ドリルガイド

8.143.3 象のホールダー

8.143.4 ガイドチューブ

8.143.5カスタムクランプ

8.143.6 ディトラクタ

8.144 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS) のヨーロッパの監視装置

8.144.1 スクリュードライバー

8.144.2 ドリルガイド

8.144.3 象のホールダー

8.144.4ガイドチューブ

8.144.5カスタムクランプ

8.144.6 ディトラクタ

8.145 EUROPE ORTHOBIOLOGICS in MEDICAL DEVICES マーケット, タイプ別, 2018-2033 (USD THOUSAND)

8.145.1 骨の支柱

8.145.2 骨の錬

8.145.3 骨の爪の事実及びPINALの沈殿物

8.145.4 その他

MEDICAL DEVICES MARKETの8.146 EUROPE ORTHOBIOLOGICS、タイプ別、2018-2033(THOUSAND UNITS)

8.146.1 BONE GRAFTの支柱

8.146.2 骨の錬

8.146.3 骨の成長の行為及びSPINALの沈殿物

8.146.4 その他

MEDICAL DEVICES MARKETの8.147 EUROPEアクセサリー、タイプ別、2018-2033(USD THOUSAND)

8.147.1骨のセメント

8.147.2 包装システム

8.147.3 取り外し可能なシステム

8.147.4 その他

MEDICAL DEVICES MARKETの8.148 EUROPEの付属品、タイプによって、2018-2033 (産業単位)

8.148.1骨のセメント

8.148.2 包装システム

8.148.3 取り外し可能なシステム

8.148.4 その他

8.149 EUROPE医薬品市場におけるORTHOPEDICディバイス, 応用によって, 2018-2033 (USD THOUSAND)

8.149.1 ヒップ・フラクチャーズ/ディスプレイ

8.149.2 ファーマル・カルチャーズ

8.149.3 アンコール文化

8.149.4 TIBIA 家具

8.149.5 DISTAL RADIUSの燃料

8.149.6 FOREARMの家具

8.149.7 振動振動

8.149.8 巨大なシャフトの燃料

8.149.9 バイヤーの閉鎖

8.149.10 ELBOWの閉鎖

8.149.11 パテルラ・ファクチャーズ

8.149.12 ニーデポジション

8.149.13 バーンズ

8.149.14 その他

MEDICAL DEVICES MARKETの8.15 EUROPE TIBIAのFRACTURES、タイプによって、2018-2033 (USD THOUSAND)

8.150.1 TIBIALシャフトの燃料

8.150.2 DISTAL TIBIAの燃料

8.151 EUROPE DISTAL RADIUS FRACTURES IN MEDICAL DEVICES MARKET, タイプ, 2018-2033 (USD THOUSAND)

8.151.1 カラーFRACTURE

8.151.2 SMITHのFRACTURE

8.151.3 ボストン・フューチャー

8.151.4 RADIAL STYLOID FRACTURE(ラディアル・スタイロイド・フランス)

MEDICAL DEVICES MARKETの8.152 EUROPE FOREARMのFRACTURES、タイプによって、2018-2033 (USD THOUSAND)

8.152.1 ウルトラフラクチャーズ

8.152.2 RADIAL DIAPHYSISの燃料

8.153 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの装飾の表示

8.153.1 盗難防止

8.153.2 段階的な閉鎖

8.153.3 知的財産権

MEDICAL DEVICES の市場、タイプによって、8.154 ヨーロッパ バーンズ、2018-2033 (USD THOUSAND)

8.154.1 バルン

8.154.2 スカルド・バーン

8.154.3 電動バーン

8.155 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの貯蔵の訪問

8.155.1 サーフェスティックデバイス

8.155.2 消耗品&アクセサリー

8.155.3 監視装置

8.155.4 ダイアナスティックデバイス

8.156 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパの歴史の進歩

8.156.1 サーフェスティックデバイス

8.156.2 消耗品&アクセサリー

8.156.3 監視装置

8.156.4 ダイアナスティックデバイス

8.157 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD の THOUSAND)のヨーロッパの処置

8.157.1 肯定的な空気道の圧力(PAP)の沈殿物

8.157.2 レンタルサーバー

8.157.3 酸素濃度計

8.157.4 注入口

8.157.5 ネブライザー

8.157.6 ヒューMIDIFIERS

8.157.7 再利用可能な再発器

8.157.8 オキシゲンホドス

8.157.9 ニトリオキサイド 配信ユニッツ

MEDICAL DEVICES MARKET、TYPE 2018-2033(THOUSAND UNITS)の8.158 EUROPEのTHERAPEUTIC DEVICES

8.158.1 肯定的なエアウェイ圧力(PAP) 装置

8.158.2 レンタルサーバー

8.158.3 酸素のコンデンサー

8.158.4 インハラー

8.158.5 ネブライザー

8.158.6 ヒューMIDIFIERS

8.158.7 再利用可能な再発器

8.158.8 オキシゲンホドス

8.158.9 ニトリオキサイド 配信ユニッツ

MEDICAL DEVICES の市場、タイプによって、8.159 EUROPE の肯定的な空気道の圧力(PAP) DEVICES の市場、

8.159.1 一貫したポジティブエアウェイ圧力(CPAP)デバイス

8.159.2 オートマティック・ポジティブ・エアウェイ圧力(APAPAP)装置

8.159.3 BI-LEVELポジティブエアウェイ圧力(BIPAP)デバイス

MEDICAL DEVICES の市場、タイプによって、8.16 EUROPE POSITIVE AIRWAY PRESSURE (PAP) 装置、2018-2033 (THAND UNITS)

8.160.1 一貫した肯定的な空気道圧力(CPAP) 装置

8.160.2 オートマチックの肯定的な空気道の圧力(APAPAP) 装置

8.160.3 BI-LEVEL POSITIVE AIRWAY PRESSURE (BIPAP) デバイス

MEDICAL DEVICES の市場、タイプによって、8.161 EUROPE の換気装置、2018-2033 (USD THOUSAND)

8.161.1 集中的なケアの換気装置

8.161.2 ホームレンタル

8.161.3 ポータブル換気装置

8.161.4 ネオナタ・ベンティレータ

MEDICAL DEVICES の市場、タイプによって、8.162 EUROPE の換気装置、2018-2033 (産業単位)

8.162.1 集中的なケアの換気装置

8.162.2 ホーム レンタルサーバー

8.162.3 ポータブル換気装置

8.162.4 ネオナタL の換気装置

8.163 EUROPE は医学の市場、タイプによって、2018-2033 (USD THOUSAND)の集中的な心配の換気装置をタイプします

8.163.1 ハイエンドICUの換気装置

8.163.2 MIDエンドICU VENTILATORS

8.163.3 BASIC ICUの換気装置

8.164 ヨーロッパは医学の市場、タイプによって、2018-2033の集中的な心配の換気装置を、タイプします

8.164.1 ハイエンドICU換気装置

8.164.2 MIDエンドICU VENTILATORS

8.164.3 BASIC ICUの換気装置

8.165 EUROPE 酸素濃度計 医学の市場、タイプによって、 2018-2033 (USD THOUSAND)

8.165.1 隠された流れ

8.165.2 パルスフロー

8.166 医学の市場、タイプによって、2018-2033 (内部の単位)のヨーロッパ酸素のコンデンサー

8.166.1 隠された流れ

8.166.2 パルスフロー

8.167 EUROPE OXYGENの医療機器は、MODALITY、2018-2033 (USD THOUSAND)によって医学の市場、

8.167.1 文房具

8.167.2 ポータブル

MEDICAL DEVICESの市場、タイプによって、8.168 EUROPEの注入口、2018-2033 (USD THOUSAND)

8.168.1 測定器

8.168.2 ドライパウダーインハラー

8.168.3 柔らかい霧の注入口

MEDICAL DEVICES MARKETの8.169 EUROPEの注入口、タイプによって、2018-2033 (産業単位)

8.169.1 メダル購入者

8.169.2 ドライパウダーインハラー

8.169.3 ソフトメーストインハラー

MEDICAL DEVICES MARKETの8.17 EUROPE HUMIDIFIERS、タイプによって、2018-2033 (USD THOUSAND)

8.170.1 熱くされた HUMIDIFIERS

8.170.2 パスバー ヒューMIDIFIERS

MEDICAL DEVICES MARKETの8.171 EUROPE HUMIDIFIERS、タイプによって、2018-2033 (THOUSAND UNITS)

8.171.1 ヒーテッド・ヒューMIDIFIERS

8.171.2 PASSOVER HUMIDIFIERS(パスバー)

8.172 MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)のEUROPE再利用可能な再利用可能なリサシテーター

8.172.1 ADULTのコンデンサー

8.172.2 インファント/ネオナタルレフシタ

MEDICAL DEVICES の市場、タイプによって、8.173 EUROPE の再使用可能な共感器、2018-2033 (THOUSAND UNITS)

8.173.1 ADULTのコンデンサー

8.173.2 インファント/ネオナタルレフサイター

8.174 ヨーロッパ 携帯電話 & 医薬品市場におけるアクセサリー, タイプ別, 2018-2033 (USD THOUSAND)

8.174.1 マスク

8.174.2 ブレーキングサークル

8.174.3 NASAL CANNULASの特長

8.174.4 TRACHEOSTOMYのチューブ

8.174.5 使い捨てレッサ

8.174.6 その他

MEDICAL DEVICES MARKETの8.175 EUROPEの消耗品及び付属品、タイプによって、2018-2033 (THOUSAND UNITS)

8.175.1 マスク

8.175.2 ブレーキングサークル

8.175.3 NASAL CANNULASの特長

8.175.4 TRACHEOSTOMYのチューブ

8.175.5 使い捨てレッサ

8.175.6 その他

MEDICAL DEVICES MARKETの8.176 EUROPE MASKS、タイプによって、2018-2033 (USD THOUSAND)

8.176.1 使い捨てマスク

8.176.2 N95 リスピレータ

8.176.3 再使用可能なマスク

8.177 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパ マスク

8.177.1 使い捨てマスク

8.177.2 N95 リスピレータ

8.177.3 再使用可能なマスク

8.178 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ再使用可能なマスク

8.178.1 鼻マスク

8.178.2 フルフェイスマスク

8.178.3 NASALピローマスク

8.178.4 オーラルマスク

8.179 MEDICAL DEVICES の市場、タイプによって、2018-2033 年の EUROPE の再使用可能なマスク

8.179.1 鼻マスク

8.179.2 フルフェイスマスク

8.179.3 NASALピローマスク

8.179.4 オーラルマスク

8.18 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSANDAND)のヨーロッパの監視装置

8.180.1 パルスオキシメータ

8.180.2 キャプチャ

8.180.3 ガスアナライザー

MEDICAL DEVICESの市場、タイプによって8.181 EUROPEのMonitoringの装置、2018-2033 (THOUSAND UNITS)

8.181.1 パルスオキシメータ

8.181.2 キャプチャ

8.181.3 ガスアナライザー

MEDICAL DEVICES の市場、タイプによって、8.182 EUROPE の脈拍のオキシメータ、2018-2033 (USD THOUSAND)

8.182.1 パルスオキシメータ機器

8.182.2 パルスオキシメータセンサー

8.183 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパの脈拍のオキシメータ

8.183.1 パルスオキシメータ機器

8.183.2 パルスオキシメータセンサー

8.184 EUROPE の医学の市場、タイプによって、2018-2033 (USD THOUSAND)

8.184.1 スピロメータ

8.184.2 POLYSOMNOGRAPHY (PSG) デバイス

8.184.3 その他

MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)の 8.185 EUROPE の diaGNOSTIC の表示

8.185.1 スピロメータ

8.185.2 POLYSOMNOGRAPHY (PSG) デバイス

8.185.3 その他

MEDICAL DEVICES MARKETの8.186 EUROPE SPIROMETERS、製品別、2018-2033(USD THOUSAND)

8.186.1 TABLE-TOP SPIROMETERS(テーブルトップ)

8.186.2ポータブルSPIROMETERS

8.186.3 PCベースのSPIROMETERS

MEDICAL DEVICES MARKETの8.187 EUROPE SPIROMETERS、製品別、2018-2033(Thousand UNITS)

8.187.1 テーブルトップのSPIROMETERS

8.187.2ポータブルSPIROMETERS

8.187.3 PCベースのSPIROMETERS

MEDICAL DEVICES MARKETの8.188 EUROPE SPIROMETERS、技術による、2018-2033(USD THOUSAND)

8.188.1フローセンシングスピロメータ

8.188.2 ピーク額のメートル

MEDICAL DEVICES MARKET、INDICATION、2018-2033(USD THOUSAND)の8.189 EUROPE RESPIRATORYディバイス

8.189.1 慢性閉塞性肺疾患(COPD)

8.189.2 アスマ

8.189.3 スリープAPNEA

8.189.4 感染した病気

8.189.5 その他

8.19 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ ENDOSCOPY の表示

8.190.1 エンドーシス

8.190.2 可視化システム

8.190.3 アクセサリー

8.190.4 操作性デバイス

8.190.5 電動ユニット

8.190.6 その他

8.191 EUROPE ENDOSCOPY MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)

8.191.1 エンドーシス

8.191.2 可視化システム

8.191.3 アクセサリー

8.191.4 操作性デバイス

8.191.5 電動ユニット

8.191.6 その他

MEDICAL DEVICES の市場、特徴によって、2018-2033 (USD THOUSANDAND)の 8.192 EUROPE ENDOSCOPES

8.192.1 柔軟

8.192.2 ライギド

8.192.3 カプセル

8.193年 MEDICAL DEVICES の市場、特徴によって、2018-2033 (THOUSAND UNITS)のヨーロッパのENDOSCOPES

8.193.1 柔軟

8.193.2 グリッド

8.193.3 カプセル

MEDICAL DEVICES の市場、タイプによって、8.194 EUROPE の適用範囲が広い 2018-2033 (USD THOUSAND)

8.194.1 UPPER GASTROINTESTINALエンドモニター

8.194.2 COLONOSCOPESの特長

8.194.3 ブロノコスコ

8.194.4 デュオデンオスCOPES

8.194.5 SIGMOIDOSCOPES

8.194.6 ラリーNGOSCOPES

8.194.7 ナソプラニエ

8.194.8 RHINOSCOPESの特長

8.194.9 PHARYNGOSCOPES

8.194.10 その他

MEDICAL DEVICE の市場、タイプによって、適用範囲が広い 8.195 EUROPE 2018-2033 (産業単位)

8.195.1 UPPER GASTROINTESTINALエンドモニター

8.195.2 COLONOSCOPESの特長

8.195.3 ブロノコスコ

8.195.4 デュオデンオスCOPES

8.195.5 SIGMOIDOSCOPES

8.195.6 ラリーNGOSCOPES

8.195.7 NASOPHARYNGOSCOPES(ナソプラネット)

8.195.8 RHINOSCOPESの特長

8.195.9 PHARYNGOSCOPES

8.195.10 その他

8.196 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND) のヨーロッパのRIGID

8.196.1 LAPAROSCOPES(LAPAROSCOPES)

8.196.2 芸術クロスコープ

8.196.3 UROLOGYエンドオスCOPES

8.196.4 サイストコープス

8.196.5 婦人科ENDOSCOPES

8.196.6 NEUROENDOSCOPES(ネロエンドオスCOPES)

8.196.7 その他

MEDICAL DEVICE の市場、タイプによって、8.197 EUROPE の堅い 2018-2033 (産業単位)

8.197.1 LAPAROSCOPES(ラパロスコプス)

8.197.2 アークロスコープ

8.197.3 UROLOGY ENDOSCOPES(ユーロロジー)

8.197.4 サイストコープス

8.197.5 婦人科ENDOSCOPES

8.197.6 NEUROENDOSCOPES(ネロエンドオスCOPES)

8.197.7 その他

MEDICAL DEVICES の市場、タイプによって、8.198 EUROPE ENDOSCOPES、2018-2033 (USD THOUSAND)

8.198.1 ビデオエンドモニター

8.198.2 ファイブ・エンドモニター

MEDICAL DEVICESの市場、COMPONENTS、2018-2033 (USD THOUSAND)の8.199 EUROPEの視覚化システム

8.199.1 ビデオプロセッサ

8.199.2 カメラヘッド

8.199.3 ワイヤレスディスプレイ&モニター

8.199.4 軽い調達

8.199.5 エノスコピックライトツアー

8.199.6 インシュフレーター

8.199.7 ビデオ レコーダー

8.199.8 ビデオコンバーター

8.199.9 送金と受取人

8.199.10 カート

8.199.11 その他

8.2 EUROPE の医療機器の市場、タイプによって、2018-2033 (USD THOUSAND)の視覚化システム

8.200.1 高い定義(HD)の視覚化システム

8.200.2 標準的な定義(SD)の視覚システム

8.200.3 超音波装置

MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパの視覚化システム

8.201.1 高い定義(HD)の視覚化システム

8.201.2 標準的な定義(SD)の視覚システム

8.201.3 超音波装置

8.202 ヨーロッパ高精細 (HD) 医薬品市場における可視化システム, タイプ別, 2018-2033 (USD THOUSAND)

8.202.1 2Dシステム

8.202.2 3Dシステム

MEDICAL DEVICES MARKETの8.203 EUROPEの高度の沈殿物(HD)の視覚化システム、タイプによって、2018-2033 (および単位)

8.203.1 2Dシステム

8.203.2 3Dシステム

MEDICAL DEVICES MARKETの8.204 EUROPE標準的な沈殿物(SD)の視覚システム、タイプによって、2018-2033 (米ドルのThousAND)

8.204.1 2Dシステム

8.204.2 3Dシステム

MEDICAL DEVICES MARKETの8.205 EUROPE標準的な沈殿物(SD)の視覚システム、タイプによって、2018-2033 (および単位)

8.205.1 2Dシステム

8.205.2 3Dシステム

8.206 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの付属品

8.206.1 BIOPSYフォース

8.206.2 ティッシュのはさみ & カッター

8.206.3 トロカースリーブ

8.206.4 チューブセット (INFLOW & OUTFLOW)

8.206.5 ティッシュ スタッフ

8.206.6 クリーニングのブラシ

8.206.7 警備員

8.206.8 その他

8.207 MEDICAL DEVICES の市場、タイプによって、2018-2033 (産業単位)のヨーロッパの付属品

8.207.1 バイオピシーフォース

8.207.2 ティッシュのはさみ & カッター

8.207.3 トロカースリーブ

8.207.4 チューブセット (INFLOW & OUTFLOW)

8.207.5 ティッシュ スタッフ

8.207.6 クリーニングブラシ

8.207.7 ブール

8.207.8 その他

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) の 8.208 のヨーロッパの比例した装飾

8.208.1 細い器械

8.208.2 エネルギー システム

8.208.3アクセスデバイス

8.208.4 セクションとシステム

8.208.5 ソース

8.208.6 ウォンドリトラクター

8.208.7 その他

MEDICAL DEVICESの市場、タイプによって、2018-2033の8.209 EUROPEの比例した装置

8.209.1 ハンドルの器械

8.209.2 エネルギー システム

8.209.3アクセスデバイス

8.209.4 セクションとシステム

8.209.5 スナレス

8.209.6 ウォンドリトラクター

8.209.7 その他

8.21 EUROPE ENDOSCOPY MEDICAL DEVICES の市場、適用によって、2018-2033 (USD THOUSAND)

8.210.1 ダイアグノシス

8.210.2 トリートメント

8.211 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ DIAGNOSIS

8.211.1 GI の練習

8.211.2 歴史慣行

8.211.3 尿道

8.211.4 生産システム

8.211.5 EARの特長

8.211.6 閉塞ボディキャビティ

8.211.7 その他

8.212 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの処理

8.212.1 整形外科手術

8.212.2 ENDOSCOPIC ENDONASAL SURGERY(エンドスコピック)

8.212.3 プラスチック サージャーリー

8.212.4 エノドスコピック サンダル

8.212.5 ENDODONTIC SURGERY(エンドドンティック スルジェリー)

8.212.6 その他

8.213 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの装飾

8.213.1 NEUROMODULATION デバイス

8.213.2 NEURO INTERVENTIONAL デバイス

8.213.3 セルブロスPINAL FLUID (CSF) 経営理念

8.213.4 神経系ナビゲーションシステム

8.213.5 NEUROSURGERY 硬質パワーツール

8.213.6 STEREOTACTICシステム

8.213.7 NEUROSURGICAL EVACUATION デバイス

8.213.8 NEUROENDOSCOPY デバイス

8.213.9 その他

8.214 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパの装飾

8.214.1 NEUROMODULATION デバイス

8.214.2 神経内科

8.214.3 セリウムの塩化物(CSF)の管理の進歩

8.214.4 神経系ナビゲーションシステム

8.214.5 NEUROSURGERY 硬質パワーツール

8.214.6 STEREOTACTICシステム

8.214.7 NEUROSURGICAL EVACUATION デバイス

8.214.8 NEUROENDOSCOPY デバイス

8.214.9 その他

8.215 EUROPE NEUROMODULATION DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.215.1 インターナル ノーロモデュレーション デバイス

8.215.2 各国政府機関

8.216 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパNEUROMODULATION DEVICES

8.216.1 ネパール政府機関

8.216.2 外部NEUROMODULATION DEVICES

8.217 EUROPE INTERNAL NEUROMODULATION DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.217.1 PINAL CORD の固定装置

8.217.2 ディープブレイン シュミレーション デバイス

8.217.3 サーカル ナーブの沈殿物

8.217.4 VAGUS の NERVE の定住装置

8.217.5 生体電気泳動装置

8.218 EUROPE INTERNEUROMODULATION DEVICES MARKET, タイプ別, 2018-2033 (THOUSAND UNITS)

8.218.1 PINAL CORD の固定装置

8.218.2 ディープブレイン シュミレーション デバイス

8.218.3 SACRAL NERVE の沈殿物

8.218.4 VAGUS の NERVE の定住装置

8.218.5 ガストリック電気泳動装置

MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD の THOUSAND)の 8.219 のヨーロッパ人のコードの沈殿物

8.219.1 有効

8.219.2 非回復可能

8.22 MEDICAL DEVICES の市場、タイプによって、2018-2033 (および単位)のヨーロッパのコードされた沈殿物

8.220.1 充電式

8.220.2 非回復可能

MEDICAL DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)の8.221 EUROPEのディープ・ブレインの沈殿物

8.221.1 デュアルシャネル

8.221.2 単一チャネル

MEDICAL DEVICES の市場、タイプによって、2018-2033 年による 8.222 EUROPE のディープ ブレインの沈殿物

8.222.1 デュアルシャネル

8.222.2 単一チャネル

8.223 ヨーロッパ サーカル ナーブ メディカル デバイス マーケット、タイプ別、2018-2033 (USD THOUSAND)

8.223.1 対応可能

8.223.2 外部

MEDICAL DEVICES の市場、タイプによって、2018-2033 (および単位)の 8.224 のヨーロッパの包囲された沈殿物

8.224.1 対応可能

8.224.2 外部

MEDICAL DEVICES MARKETの8.225 EUROPE VAGUS NERVE STIMULATION DEVICESの市場、タイプによって、、2018-2033 (USD THOUSAND)

8.225.1 侵略的

8.225.2 非侵襲的 (TVNS)

8.226 ヨーロッパ バルブ 医療機器 市場、タイプ別、2018-2033(米国)

8.226.1 侵略的

8.226.2 ノン・インヴァシブ(TVNS)

8.227 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパのGASTRIC電気の沈殿物

8.227.1 高い周波数の造園

8.227.2 低周波破壊電気の発動

8.228 ヨーロッパ国内の医療用医薬品市場における先進的な電気泳動装置, 種類別, 2018-2033 (および単位)

8.228.1 高周波ガストリック電気泳動

8.228.2 低周波破壊電気の固定

MEDICAL DEVICESの市場、タイプによって、8.229 EUROPEのEXTERNAL NEUROMODULATION DEVICESの市場、2018-2033 (USD THOUSAND)

8.229.1 トランスカット電気式誘導体(TENS)

8.229.2 変電容量(TMS)

8.229.3 歴史電気泳動(RES)

MEDICAL DEVICES MARKETの8.23 EUROPE EXTERNAL NEUROMODULATION DEVICES、タイプ別、2018-2033(THOUSAND UNITS)

8.230.1 輸送電気の受動(TENS)

8.230.2 変電容量(TMS)

8.230.3 歴史電気泳動(RES)

MEDICAL DEVICES MARKETの8.231 EUROPE NEURO-INTERVENTIONAL DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)

8.231.1 NEUROVASCULARトロンベリー

8.231.2 エボライゼーションコイル

8.231.3 キャロティドセント

8.231.4 イントラクショナル・セント

8.231.5 イントラシクラ デバイス

8.231.6 バルーメン

8.231.7 その他

8.232 ヨーロッパNEUROPEの医学の市場、タイプによって、2018-2033 (および単位)

8.232.1 NEUROVASCULARトロンベリー

8.232.2 経営体制

8.232.3 キャロティドセント

8.232.4 理性的な流れ

8.232.5 イントラシクラ デバイス

8.232.6 バルーメン

8.232.7 その他

MEDICAL DEVICESの市場、タイプによって、8.233 EUROPE NEUROVASCULAR THROMBECTOMY、2018-2033 (USD THOUSAND)

8.233.1セントリトリーバー

8.233.2 アンケート

8.233.3コイルリトリーバー

MEDICAL DEVICESの市場、タイプによって、8.234 EUROPE NEUROVASCULARのROMBECTOMY、2018-2033 (および単位)

8.234.1セントリトリーバー

8.234.2 アンケート

8.234.3コイルリトリーバー

8.235 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ包含のコイル

8.235.1 寸法

8.235.2 柔軟

MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパ包帯のコイル

8.236.1 デンテーブル

8.236.2 柔軟

MEDICAL DEVICES の市場、タイプによって、.2018-2033 (USD THOUSAND) の 8.237 EUROPE の天井の流動度(CSF)の管理の低下

8.237.1 CSF SHUNTS

8.237.2 外部ドレーンシステム

8.238 EUROPE CEREBROSPINAL FLUID (CSF) MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)

8.238.1 CSF SHUNTS

8.238.2 外部ドライブシステム

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD の THOUSAND)の 8.239 ヨーロッパ の機械類の監視用具

8.239.1 ドリル

8.239.2 リーマー

8.239.3 SAWの

8.239.4 その他

MEDICAL DEVICES MARKETの8.24 EUROPE NEUROSURGERYの監視力用具、タイプによって、2018-2033 (および単位)

8.240.1 ドラム

8.240.2 リーマー

8.240.3 SAWの特長

8.240.4 その他

8.241 EUROPEはMEDICAL DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)で運転します

8.241.1 電気NEUROSURGICAL DRILLS

8.241.2 PNEUMATIC NEUROSURGICAL DRILLS, キプロス

8.242 ヨーロッパ ドライブ に MEDICAL DEVICES の市場、タイプによって、 2018-2033 (産業単位)

8.242.1 電気NEUROSURGICAL DRILLS

8.242.2 PNEUMATIC の NEUROSURGICAL DRILLS

8.243 EUROPE NEUROLOGYは、適用によって、MEDICAL DEVICESの市場、2018-2033ドル(USD THOUSAND)で到着します

8.243.1 セリウムREBROVASCULAR SURGERY

8.243.2 スプイン シュレッジャーリー

8.243.3 ブレーンチュール

8.243.4 パークインソンズ ディーズ&トレマーズ

8.243.5 EPILEPSYの特長

8.243.6 アンゲイSMS

8.243.7 キャロティ・アーリー・ブロッケージ/スノシス

8.243.8 TRAUMA SURGERY(トゥルーマ)

8.243.9 機能的なNEUROSURGERY

8.243.10 ARTERIOVENOUS MALFORMATION (AVM) 燦達エレクトロニクス工業株式会社

8.243.11 RADIOSURGERY(ラディオス)

8.243.12 PERIPHERAL NERVE サルゲル

8.243.13 円錐マッピング

8.243.14 STEREOTACTIC ノーロザーリ

8.243.15 イントラパティブ・アンギオグラフィ

8.243.16 チュートリアル

8.243.17 SKULLベーススラリー

8.243.18 トリジナル・ヌルアルギア

8.243.19 ナビトロン

8.243.20 その他

8.244 EUROPE MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)

8.244.1 THERAPEUTIC デンタル機器

8.244.2 DIAGNOSTICシステム

MEDICAL DEVICESの市場、タイプによって8.245 EUROPEのデンタル ディバイス、2018-2033 (THOUSAND UNITS)

8.245.1 THERAPEUTIC デンタル機器

8.245.2 DIAGNOSTICシステム

MEDICAL DEVICES MARKETの8.246 EUROPEのTHERAPEUTICの歯科装置、タイプによって、2018-2033 (USD THOUSAND)

8.246.1 デンタルオペラ&トリートメントセンター機器

8.246.2 一般的な機器

8.246.3デンタルレーザー

8.247 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパの高度装置

8.247.1デンタルオペラ&トリートメントセンター機器

8.247.2 一般的な機器

8.247.3デンタルレーザー

8.248 EUROPE DENTAL OPERATORY & TREATMENT CENTER MEDICAL DEVICES MARKET, タイプ別, 2018-2033 (USD THOUSAND)

8.248.1デンタルユニット

8.248.2デンタルハンディ

8.248.3 デンタル ライト ケーリング機器

8.248.4 その他の歯科手術センター機器

8.249 EUROPE DENTAL OPERATORY & TREATMENT CENTER MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS) の医療機器製造販売

8.249.1デンタルユニット

8.249.2デンタルハンディ

8.249.3 デンタルライト - ケーリング機器

8.249.4 その他の歯科手術&治療センター機器

MEDICAL DEVICES MARKETの8.25 EUROPEデンタルユニット、タイプ別、2018-2033(USD THOUSAND)

8.250.1デンタルチェア

8.250.2 インストール 配信システム

8.250.3 デンタル チェア マウント デザイン

8.250.4 モバイルインデペンデントデザインチェア

8.250.5 天井にされた金属製の椅子

8.251 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパのデンタル ユニット

8.251.1デンタルチェア

8.251.2 インストール 配信システム

8.251.3 デンタル チェア マウント デザイン

8.251.4 モバイルインデペンデントデザインチェア

8.251.5 天井に取り付けられた歯科椅子

8.252 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの一般的な装置

8.252.1 CAD/CAM システム

8.252.2電気システム

8.252.3 セラミック燃料

8.252.4 包装機械

8.253 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパの一般的な装置

8.253.1 CAD/CAM システム

8.253.2 電動システム

8.253.3 セラミック燃料

8.253.4 包装機械

8.254 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの歯科レーザー

8.254.1 ソフトティシューラザー

8.254.2 オールティッシュ(HARD/SOFT)レーザー

MEDICAL DEVICESの市場、タイプによる8.255 EUROPEのデンタル ラサー、2018-2033(THOUSAND UNITS)

8.255.1 ソフトティシューラザー

8.255.2 オールティッシュ(HARD/SOFT)レーザー

医学の市場、タイプによって、2018-2033 (USD THOUSAND)の8.256 EUROPEの柔らかいティッシュの梯子

8.256.1 ダイオードレーザー

8.256.2 カーボン・ディオキサイド(CO2) LASERS

8.256.3 ND:YAGのレーザー

8.257 ヨーロッパ柔らかさのレーザーはMEDICAL DEVICESの市場、タイプによって、2018-2033 (THOUSAND UNITS)で販売します

8.257.1 ダイオードレーザー

8.257.2 カーボン酸化物(CO2) LASERS

8.257.3 ND:YAGのレーザー

8.258 EUROPEオールティシュー(HARD/SOFT)レーザーレーザーは、タイプによって、2018-2033(USD THOUSAND)

8.258.1 ER:YAGのレーザー

8.258.2 ER、CR:YSGGのレーザー

8.259 EUROPEオールティシュー(HARD/SOFT)レーザーは、医療デバイス市場、タイプ別、2018-2033(THOUSAND UNITS)

8.259.1 ER:YAGのレーザー

8.259.2 ER、CR:YSGG のレーザー

8.26 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパの diaGNOSTIC システム

8.260.1 実質の感動的なシステム

8.260.2 比類なきシステム

8.260.3 他のDIAGNOSTICシステム

8.261 MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパの diaGNostic システム

8.261.1 固有の動揺システム

8.261.2 地上波システム

8.261.3 その他のDIAGNOSTICシステム

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) の 8.262 ヨーロッパの侵入システム

8.262.1 産業用X線システム

8.262.2 固有のセンサー

8.262.3 膨脹可能なPHOSPHORシステム

8.262.4 イノトララール カリフォルニア

MEDICAL DEVICESの市場、タイプによって、2018-2033の8.263 EUROPEのIntraoral想像システム

8.263.1 産業用X線システム

8.263.2 産業用センサー

8.263.3 比類な光システム

8.263.4 イノトラアル・カマナス

MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)の 8.264 EUROPE の元来システム

8.264.1 パノラミックシステム

8.264.2 3D CBCT システム

8.264.3 PANORAMIC及びCEPHALOMETRICシステム

MEDICAL DEVICES の市場、タイプによって、2018-2033 年の 8.265 のヨーロッパの実質の想像システム

8.265.1 パノラミックシステム

8.265.2 3D CBCT システム

8.265.3 パノラミック&CEPHALOMETRICシステム

MEDICAL DEVICES MARKET、TYPE、2018-2033(USD THOUSAND)の8.266 EUROPE OPHTHALMOLOGYディバイス

8.266.1 OPHTHALMIC VISION ケア デバイス

8.266.2 眼科手術装置

8.266.3 OPHTHALMIC DIAGNOSTIC及び監視装置

8.267 ヨーロッパOPHTHALMOLOGYはMEDICAL DEVICESの市場、タイプによって、2018-2033 (THOUSAND UNITS)

8.267.1 OPHTHALMIC VISION ケア デバイス

8.267.2 眼科手術装置

8.267.3 OPHTHALMIC DIAGNOSTIC及び監視装置

MEDICAL DEVICES MARKETの8.268 EUROPE OPHTHALMIC VISIONの心配はタイプによって、2018-2033 (USD THOUSAND)

8.268.1 SPECTACLEレンズ

8.268.2 コンタクトレンズ

MEDICAL DEVICESの市場、タイプによって、8.269 EUROPE OPHTHALMICの視野の心配は2018-2033年(および単位)死にます

8.269.1 SPECTACLEレンズ

8.269.2 コンタクトレンズ

8.27 EUROPEはタイプによって、MEDICAL DEVICESの市場、2018-2033 (米ドルのThousAND)でensesに連絡します

8.270.1 ソフトコンタクトレンズ

8.270.2 RIGIDガス透過性(RGP)レンズ

8.270.3 ハイブリッドコンタクトレンズ

8.271 EUROPE 接触はタイプによって、MEDICAL DEVICES の市場、2018-2033 年(および単位)で決まります

8.271.1 ソフトコンタクトレンズ

8.271.2 RIGIDガス透過性(RGP)レンズ

8.271.3 ハイブリッドコンタクトレンズ

MEDICAL DEVICES MARKETの8.272 EUROPE OPHTHALMICの監視装置、タイプによって、2018-2033 (USD THOUSAND)

8.272.1 CATARACT SURGERY デバイス

8.272.2 再アクティブ・ヘリコプターの監視

8.272.3 VITREORETINALの監視装置

8.272.4 GLAUCOMAの監視装置

8.272.5 OPHTHALMICの外科付属品

8.273 ヨーロッパOPHTHALMICの医薬品の市場、タイプによって、2018-2033 (および単位)

8.273.1 CATARACT SURGERY デバイス

8.273.2 再アクティブ・ヘリコプターの監視

8.273.3 VITREORETINALの監視装置

8.273.4 GLAUCOMAの監視

8.273.5 OPHTHALMICの外科付属品

MEDICAL DEVICES MARKETの8.274 EUROPE CATARACT SURGERY DEVICES、タイプによって、2018-2033 (USD THOUSAND)

8.274.1 イントラクラレンス(IOLS)

8.274.2 PHACOEMULSIFICATION 装置

8.274.3 OPHTHALMIC VISCOELASTIC デバイス(OVDS)

8.274.4 CATARACT の監視装置

8.274.5 クールインジェクタ

MEDICAL DEVICES MARKETの8.275 EUROPE CATARACT SURGERY DEVICES、タイプによって、2018-2033 (THOUSAND UNITS)

8.275.1 イントラクラレンス(IOLS)

8.275.2 PHACOEMULSIFICATION 装置

8.275.3 OPHTHALMIC VISCOELASTIC デバイス(OVDS)

8.275.4 CATARACT の監視装置

8.275.5 クールインジェクタ

MEDICAL DEVICES の市場、タイプ、2018-2033 (USD THOUSAND) による 8.276 のヨーロッパの反作用的な ERROR の監視

8.276.1 エクスシマー・ラサー

8.276.2 FEMTOSECONDレーザー

8.276.3 その他の再アクティブ・サージ

MEDICAL DEVICES の市場、タイプによって、8.277 EUROPE の反作用的な ERROR の監視、2018-2033 (および単位)

8.277.1 エクスシマー・ラサー

8.277.2 FEMTOSECOND レーザー

8.277.3 その他の再アクティブ・サージ

8.278 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパのブドウの革管

8.278.1 VITRECTOMY機械

8.278.2 光凝固レーザー

8.278.3 お客様の声

8.278.4 VITREORETINALパック

8.278.5 イルミネーションデバイス

MEDICAL DEVICES MARKETの8.279 EUROPE VITREORETINALの監視、タイプによって、2018-2033 (および単位)

8.279.1 VITRECTOMYマシン

8.279.2 光凝固レーザー

8.279.3 お客様の声

8.279.4 VITREORETINALパック

8.279.5 イルミネーションデバイス

MEDICAL DEVICES MARKETの8.28 EUROPEのGLAUCOMAの監視装置、タイプによって、2018-2033 (USD THOUSAND)

8.280.1 GLAUCOMA DRAINAGE デバイス(GDDS)

8.280.2 マイクロインヴァシブGLAUCOMAの監視

8.280.3GLAUCOMAレーザーシステム

8.281 EUROPE GLAUCOMA MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)

8.281.1 GLAUCOMA DRAINAGE デバイス(GDDS)

8.281.2 マイクロインヴァシブGLAUCOMAの監視

8.281.3GLAUCOMAレーザーシステム

MEDICAL DEVICES MARKET、TYPE、2018-2033(USD THOUSAND)の8.282 EUROPE OPHTHALMICの外科付属品

8.282.1 農業の器械及びキット

8.282.2 OPHTHALMIC CANNULASの特長

8.282.3 OPHTHALMICの容器

8.282.4 OPHTHALMICの先端及びハンドル

8.282.5 眼圧センサー

8.282.6 メジャーレンズ

8.282.7 眼科スパチュラス

8.282.8 その他の眼科アクセサリ

8.283 MEDICAL DEVICES の市場、タイプによって、2018-2033 (THOUSAND UNITS)のヨーロッパOPHTHALMICの外科付属品

8.283.1 農業の器械及びキット

8.283.2 OPHTHALMIC CANNULASの特長

8.283.3 OPHTHALMICの容器

8.283.4 OPHTHALMICの先端及びハンドル

8.283.5 眼圧センサー

8.283.6 メジャーレンズ

8.283.7 眼科スパチュラス

8.283.8 その他の眼科アクセサリ

8.284 EUROPE OPHTHALMIC DIAGNOSTIC & MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)

8.284.1 光学コーティングシステム

8.284.2 フォンダス カリフォルニア

8.284.3 SLITランプ

8.284.4 自動車およびKERATOMETERS

8.284.5 パーフェクト / ビジュアルフィールドアナライザー

8.284.6 光学BIOMETRYシステム

8.284.7 予告編

8.284.8 OPHTHALMICの超音波振動システム

8.284.9 ポロプター

8.284.10 レンズメーター

8.284.11 CORNEAL TOPOGRAPHYシステム

8.284.12 眼科患者

8.284.13 SPECULARマイクロスコープ

8.284.14 リティーノスコープ

8.284.15 WAVEFRONT アベルロメータ

8.284.16 OPHTHALMOSCOPESの特長

MEDICAL DEVICES の市場、タイプによって、8.285 EUROPE の OPHTHALMIC の diaGNOSTIC 及び監視は、 2018-2033 年を運びます

8.285.1 光学コーティングシステム

8.285.2 FUNDUS CAMERASの特長

8.285.3 SLITランプ

8.285.4 AUTOREFRACTORSとKERATOMETERS

8.285.5 ペリメッタ/ビジュアルフィールドアナライザー

8.285.6 光学BIOMETRYシステム

8.285.7 予告

8.285.8 OPHTHALMICの超音波システム

8.285.9 PHOROPTERS

8.285.10 レンズメーター

8.285.11 CORNEAL TOPOGRAPHYシステム

8.285.12 OPHTHALMICのパシメーター

8.285.13 SPECULARマイクロスコープ

8.285.14 リティーノスコープ

8.285.15 WAVEFRONT アベルロメーター

8.285.16 OPHTHALMOSCOPESの特長

MEDICAL DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)の8.286 EUROPE OPHTHALMICの超音波システム

8.286.1 OPHTHALMIC Bスキャン超音波

8.286.2 OPHTHALMIC Aスキャン超音波

8.286.3 OPHTHALMIC ULTRASOUNDバイオメカニクス

MEDICAL DEVICESの市場、タイプによって、2018-2033 (および単位)の8.287 EUROPE OPHTHALMICの超音波システム

8.287.1 OPHTHALMIC Bスキャン超音波

8.287.2 OPHTHALMIC Aスキャン超音波

8.287.3 OPHTHALMIC ULTRASOUNDバイオメカニクス

MEDICAL DEVICESの市場、タイプによって、8.288 EUROPE AESTHETIC DEVICES 2018-2033 (USD THOUSAND)

8.288.1 エナジーベースアステスティックデバイス

8.288.2 ノン エネルギー ベース 工業用デバイス

MEDICAL DEVICES の市場、タイプによって、8.289 EUROPE AESTHETIC DEVICES 2018-2033 (THOUSAND UNITS)

8.289.1 エネルギーベースアステスティックデバイス

8.289.2 ノンエンネルジーベースアススティックデバイス

MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)の 8.29 EUROPE のエネルギー基づかせていました

8.290.1 レーザーの基盤の革製品

8.290.2 ラジオ周波数(RF)ベースデバイス

8.290.3 ライトベース アステスティック デバイス

8.290.4 ULTRASOUND AESTHETIC DEVICEの特長

8.290.5 その他

8.291 EUROPEエネルギーベースの医療機器の市場、タイプによって、2018-2033 (および単位)

8.291.1 レーザーベースのアススティックデバイス

8.291.2 RADIOFREQUENCY(RF)ベースデバイス

8.291.3 ライトベース アススティック デバイス

8.291.4 ウルトラソウンド・エステティック・デバイス

8.291.5 その他

8.292 ヨーロッパ ノン エネルギー ベース医療デバイス マーケット、タイプ別、2018-2033 (USD THOUSAND)

8.292.1 フェイシャルエステティック製品

8.292.2 ボディ輪郭を描く装置

8.292.3 化粧品インプラント

8.292.4 皮の AESTHETIC 装置

8.292.5 毛の取り外し装置

8.292.6 その他

MEDICAL DEVICES の市場、タイプによって、8.293 EUROPE NON のエネルギー基盤は、2018-2033 年(および単位)基づかせていました

8.293.1 フェイシャルエステティック製品

8.293.2 身体の輪郭を描く装置

8.293.3 化粧品インプラント

8.293.4 スキン エステティック デバイス

8.293.5 空気の取り外し装置

8.293.6 その他

8.294 EUROPE の医療機器の市場、タイプによって、2018-2033 (USD THOUSAND)

8.294.1 ダーマルフィラー

8.294.2 フォーラム

8.294.3 マイクロダーマブレーション

8.294.4 化学皮

8.294.5 その他

MEDICAL DEVICESの市場、タイプによって、2018-2033の8.295 EUROPEの泡立つプロダクト

8.295.1 ダーマルフィラー

8.295.2 カリキュラム

8.295.3 マイクロダーマブレーション

8.295.4 化学皮

8.295.5 その他

8.296 EUROPEボディはMEDICAL DEVICESの市場、タイプによって、2018-2033 (USD THOUSAND)の装置を設計します

8.296.1 NONSURGICAL FAT の検出の線量

8.296.2 位置情報

8.296.3 セルライトの検出の脈拍

8.296.4 その他

医学の市場、タイプによって、2018-2033年による8.297 EUROPEのボディ制御装置

8.297.1 NONSURGICAL FAT の検出の線量

8.297.2 適応装置

8.297.3 セルライトの検出の脈拍

8.297.4 その他

8.298 EUROPE 化粧品は、医療機器の市場、タイプによって、2018-2033 (USD THOUSAND)

8.298.1 歯科インプラント

8.298.2 ブリイースト・インプラント

8.298.3 ボディのためのインプラント

8.298.4 顧客用インプラント

MEDICAL DEVICES の市場、タイプによって、2018-2033 年のヨーロッパ 化粧品の即刻

8.299.1 歯科インプラント

8.299.2 ブリイースト・インプラント

8.299.3 ボディ用インプラント

8.299.4カスタムメイドインプラント

8.3 ヨーロッパ皮の皮の医療機器の市場、タイプによって、2018-2033 (USD THOUSAND)

8.300.1デンタルインプラント

8.300.2 ブリイースト・インプラント

ボディのための8.300.3インプラント

8.300.4 顧客用インプラント

8.301 ヨーロッパ皮の皮の医療機器の市場、タイプによって、2018-2033 (耐久の単位)

8.301.1 歯科インプラント

8.301.2 ブリイースト・インプラント

8.301.3 ボディ用インプラント

8.301.4 カスタムメイドインプラント

8.302 MEDICAL DEVICES 市場におけるヨーロッパ, タイプ別, 2018-2033 (USD THOUSAND)

8.302.1 PHYSICIAN-DISPENSEDの化粧品及び皮の照明装置

8.302.2 スレッドリフト製品

8.302.3 入れ墨の取り外し可能な装置

8.302.4 PHYSICIAN-DISPENSED EYELASH製品

8.302.5 ネイルトリートメント レーザーデバイス

8.302.6 その他

MEDICAL DEVICES MARKETの8.303 EUROPE OTHERS、タイプによって、2018-2033 (THOUSAND UNITS)

8.303.1 PHYSICIAN-DISPENSEDの化粧品及び皮の照明装置

8.303.2 スレッドリフト製品

8.303.3 入れ墨の取り外し可能な装置

8.303.4 PHYSICIAN-DISPENSED EYELASH製品

8.303.5 ネイルトリートメント レーザーデバイス

8.303.6 その他

8.304 ヨーロッパ医学の市場、タイプによって、2018-2033 (USD THOUSAND)の他の医学の進歩

8.304.1 マネージングシステム

8.304.2 独占配信

8.304.3 閉塞装置

8.304.4 その他のデバイス

8.305 ヨーロッパ医学の市場、タイプによって、2018-2033 (内部の単位)の他の医学の進歩

8.305.1 マネージングシステム

8.305.2 独占配信

8.305.3 閉塞装置

8.305.4 その他のデバイス

9 EUROPE医薬品市場、PATIENT POPULATION

9.1 レビュー

9.2 EUROPE医薬品市場、PATIENT POPULATION、2018-2033(USD THOUSAND)

9.2.1 アダプター

9.2.2 GERIATRIC(ドイツ)

9.2.3 ペディアトリック

9.3 医薬品市場におけるヨーロッパ アダプター, タイプ別, 2018-2033 (USD THOUSAND)

9.3.1 実験装置

9.3.2 DIAGNOSTIC映像装置

9.3.3 心臓発作

9.3.4 整形外科手術装置

9.3.5 歴史の進歩

9.3.6 ENDOSCOPY デバイス

9.3.7 NEUROLOGY デバイス

9.3.8デンタルデバイス

9.3.9 眼科手術装置

9.3.10 エステティックデバイス

9.3.11 その他の医療デバイス

9.4 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパ GERIATRIC

9.4.1 CARDIOVASCULARデバイス

9.4.2 実験装置

9.4.3 DIAGNOSTIC映像装置

9.4.4 整形外科手術装置

9.4.5 リサーチ・ディバイス

9.4.6 NEUROLOGY デバイス

9.4.7 ENDOSCOPY デバイス

9.4.8 眼科手術装置

9.4.9 デンタルデバイス

9.4.10 エステティックデバイス

9.4.11 その他の医療デバイス

9.5 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSAND)のヨーロッパのペディアトリック

9.5.1 DIAGNOSTIC映像装置

9.5.2 CARDIOVASCULARデバイス

9.5.3 調査結果

9.5.4 整形外科手術装置

9.5.5 実験装置

9.5.6 NEUROLOGY デバイス

9.5.7 ENDOSCOPY デバイス

9.5.8デンタルデバイス

9.5.9 眼科手術装置

9.5.10 エステティックデバイス

9.5.11 その他の医療デバイス

10 EUROPE MEDICAL DEVICES の市場、エンド ユーザーによる

10.1 概要

10.2 EUROPE医薬品市場、エンドユーザーによる、2018-2033(USD THOUSAND)

10.2.1 ホスピタル

10.2.2 クリニック

10.2.3 DIAGNOSTICセンター

10.2.4 映像センター

10.2.5 ACADEMIC&RESEARCH INSTITUTES(アカデミック&リサーチ)

10.2.6 その他

MEDICAL DEVICES MARKETの10.3 EUROPE HOSPITALS、タイプによって、2018-2033 (USD THOUSAND)

10.3.1 パブリック

10.3.2 プライベート

2018-2033(USD THOUSANDAND) - MEDICAL DEVICES MARKETの10.4 EUROPE HOSPITALS

10.4.1 層 1

10.4.2 層 2

10.4.3 層 3

MEDICAL DEVICES の市場、10.5 EUROPE のピクニック、タイプによって、2018-2033 (USD THOUSAND)

10.5.1 デイケアクリニック

10.5.2 デイサージャーリークリニック

10.6 MEDICAL DEVICES の市場、タイプによって、2018-2033 (USD THOUSANDAND)のヨーロッパの日の心配

10.6.1 多機能デイケアクリニック

10.6.2 整形外科クリニック

10.6.3 眼科クリニック

10.6.4 ENT クリニック

10.6.5 GENERAL SURGERY クリニック

10.6.6 婦人科 / 女性保健クリニック

10.6.7 その他

10.7 EUROPEの日-医学の市場、タイプによって、2018-2033 (USD THOUSAND)

10.7.1 整形外科の日 - 外科クリニック

10.7.2 多機能の日-ドイツ クリニック

10.7.3 OPHTHALMOLOGY DAY-SURGERYクリニック

10.7.4 GENERAL SURGERY DAY-SURGERY クリニック

10.7.5 ENT DAY-SURGERYクリニック

10.7.6 婦人科の日-ドイツ クリニック

10.7.7 その他の日-ドイツ クリニック

2018-2033(USD THOUSANDAND)による、医薬品市場における10.8 EUROPEクリニック

10.8.1 パブリッククリニック

10.8.2 プライベートクリニック

10.8.3 セミプライブレーション

11 ヨーロッパ医療機器の市場、ディストリビューション・チャンネルによる

11.1 概要

2018-2033(USD THOUSAND) - 11.2 EUROPE MEDICAL DEVICES マーケット、ディストリビューション・チャンネル、

11.2.1 直進テンダー

11.2.2 THIRDパーティーディストリビューター

11.2.3 小売販売

11.2.4 その他

12 EUROPE MEDICAL DEVICES の市場、地域によって

12.1 ヨーロッパ

12.2 概要

12.2.1 フランス

12.2.2 アメリカ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 ターキー

12.2.6 スイス

12.2.7 ポーランド

12.2.8 オランダ

12.2.9 スウェーデン

12.2.10 ベルギー

12.2.11 チェコ

12.2.12 デンマーク

12.2.13 ノーウェイ

12.2.14 フィンランド

EUROPEの12.2.15のREST

13 EUROPEの医学の市場

13.1 企業シャルア分析: ヨーロッパ

14 SWOT分析

15 会社案内

15.1 セイメンス ヘルスケア AG

15.1.1 会社案内 SNAPSHOT

15.1.2 到着分析

15.1.3 製品ポートフォリオ

15.1.4 最近の開発

15.2 KONINKLIJKEフィリップスN.V.

15.2.1 会社案内 SNAPSHOT

15.2.2 到着分析

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 医学

15.3.1 会社案内 SNAPSHOT

15.3.2 到着分析

15.3.3 製品ポートフォリオ

15.3.4 リクルート開発

15.4 GEのヘルスケア

15.4.1 会社案内 SNAPSHOT

15.4.2 到着分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 B.ブラウンメディカル株式会社

15.5.1 会社案内 SNAPSHOT

15.5.2 製品ポートフォリオ

15.5.3 最近の開発

15.6 ABBOTTの特長

15.6.1 会社案内 SNAPSHOT

15.6.2 到着分析

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 AGFA-GEVAERTグループ

15.7.1 会社案内 SNAPSHOT

15.7.2 到着分析

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 バイオトロニック

15.8.1 カンパニースナプショット

15.8.2 製品ポートフォリオ

15.8.3 最近の開発

15.9 ボストン・シエンティフィック株式会社

15.9.1 会社案内 SNAPSHOT

15.9.2 アナリティクスの変更

15.9.3 製品ポートフォリオ

15.9.4 最近の開発

15.1 BRACCOの特長

15.10.1 会社名 SNAPSHOT

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 キヤノンメディカルシステムズ株式会社(キヤノン株式会社)

15.11.1 会社案内 SNAPSHOT

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

15.12 カルストリーム・ヘルス

15.12.1 会社名 SNAPSHOT

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 DANAHER株式会社

15.13.1 会社名 SNAPSHOT

15.13.2 到着分析

15.13.3 製品ポートフォリオ

15.13.4 最近の開発

15.14 DRÄGERWERK AG&CO. KGAA(ドラーゲルワーク)

15.14.1 会社名 SNAPSHOT

15.14.2 到着分析

15.14.3 製品ポートフォリオ

15.14.4 最近の開発

15.15 エゾテ スパ

15.15.15.1 会社名 SNAPSHOT

15.15.2製品ポートフォリオ

15.15.3 最近の開発

15.16 富士フイルム株式会社

15.16.1 会社案内 SNAPSHOT

15.16.2 到着分析

15.16.3 製品ポートフォリオ

15.16.4 最近の開発

15.17 得

15.17.1 会社の SNAPSHOT

15.17.2 到着分析

15.17.3 製品ポートフォリオ

15.17.4 最近の開発

15.18 グエルベット

15.18.1 会社の SNAPSHOT

15.18.2 到着分析

15.18.3 製品ポートフォリオ

15.18.4 最近の開発

15.19 株式会社日立製作所

15.19.1 会社案内 SNAPSHOT

15.19.2 アナリティクスの変更

15.19.3 製品ポートフォリオ

15.19.4 最近の開発

15.2 ヒューリック株式会社

15.20.1 会社の SNAPSHOT

15.20.2 再燃分析

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

15.21 株式会社ホヤ

15.21.1 会社案内 SNAPSHOT

15.21.2 到着分析

15.21.3 製品ポートフォリオ

15.21.4 最近の開発

15.22 コニカミノルタ株式会社

15.22.1 会社名 SNAPSHOT

15.22.2 到着分析

15.22.3 製品ポートフォリオ

15.22.4 最近の開発

15.23 株式会社メディソ

15.23.1 会社名 SNAPSHOT

15.23.2製品ポートフォリオ

15.23.3 最近の開発

15.24 ノン・コーデン株式会社

15.24.1 会社名 SNAPSHOT

15.24.2 到着分析

15.24.3 製品ポートフォリオ

15.24.4 最近の開発

15.25 株式会社ニプロ

15.25.1 会社名 SNAPSHOT

15.25.25.2 到着分析

15.25.3 製品ポートフォリオ

15.25.4 最近の開発

15.26 オリンパス株式会社

15.26.1 会社のSNAPSHOT

15.26.2 アナリシス

15.26.3 製品ポートフォリオ

15.26.4 最近の開発

15.27 プランド オイ

15.27.1 会社の SNAPSHOT

15.27.2製品ポートフォリオ

15.27.3 最近の開発

15.28 ロシェ・ダイナゴシック

15.28.1 会社の SNAPSHOT

15.28.2 到着分析

15.28.3 製品ポートフォリオ

15.28.4 最近の開発

15.29 SECA GMBH及びCO.のKG

15.29.1 会社案内

15.29.2 製品ポートフォリオ

15.29.3 最近の開発

15.3 シンセンMindrayの生物医学の電子工学CO.、株式会社

15.30.1 会社名 SNAPSHOT

15.30.2 分析結果

15.30.3 製品ポートフォリオ

15.30.4 最近の開発

15.31 SMITHおよびNEPHEW PLC

15.31.1 会社案内 SNAPSHOT

15.31.2 回答分析

15.31.3 製品ポートフォリオ

15.31.4 最近の開発

15.32 スタンフォード・ガンブ

15.32.1 会社名 SNAPSHOT

15.32.2 製品ポートフォリオ

15.32.3 最近の開発

15.33 サージシー GMBH

15.33.1 会社名 SNAPSHOT

15.33.2 製品ポートフォリオ

15.33.3 最近の開発

15.34 株式会社シンセックス

15.34.1 会社名 SNAPSHOT

15.34.2 回答分析

15.34.3 製品ポートフォリオ

15.34.4 最近の開発

15.35 株式会社テルモ

15.35.1 会社名 SNAPSHOT

15.35.2 到着分析

15.3 製品ポートフォリオ

15.35.4 最近の開発

15.36 ZIEHM IMAGING GMBH(ジーム・イマシング・グム)

15.36.1 会社のSNAPSHOT

15.36.2 製品ポートフォリオ

15.36.3 最近の開発

16 質問会議

17 関連するレポート

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。