欧州放射性医薬品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.47 Billion

USD

3.91 Billion

2024

2032

USD

2.47 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.91 Billion | |

| % | |

|

欧州放射性医薬品市場のセグメンテーション、タイプ別(診断用放射性医薬品および治療用放射性医薬品)、用途別(診断用および治療用)、供給源別(原子炉およびサイクロトロン)、エンドユーザー別(病院、診断センター、がん研究機関、外来手術センター、その他) - 2032年までの業界動向および予測

欧州の放射性医薬品市場規模

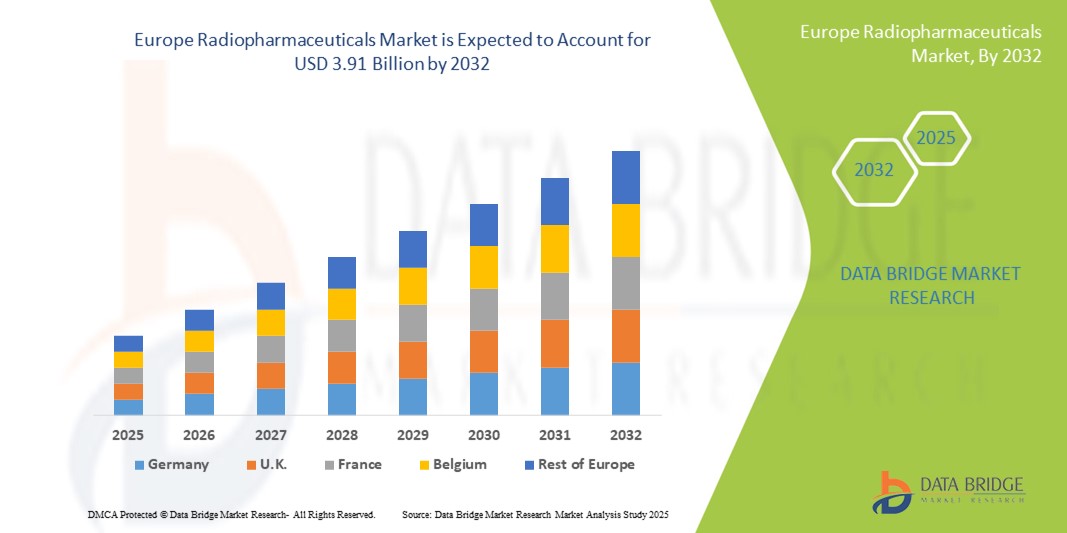

- ヨーロッパの放射性医薬品市場規模は2024年に24億7000万米ドルと評価され、予測期間中に5.9%のCAGRで成長し、2032年には39億1000万米ドル に達すると予想されてい ます。

- 市場の成長は、がん、心血管疾患、神経疾患の罹患率の上昇と、診断精度と治療成果を向上させる核イメージング技術の進歩によって主に促進されている。

- さらに、標的放射線療法の導入拡大、核医学インフラに対する政府の支援策、そして研究開発への投資の増加により、放射性医薬品は精密医療における重要なツールとして位置づけられています。これらの要因が重なり、放射性医薬品ソリューションの導入が加速し、業界の成長を大きく後押ししています。

欧州放射性医薬品市場分析

- 診断画像と標的治療の両方に使用される放射性医薬品は、腫瘍学、心臓病学、神経学の分野にわたって正確な疾患検出と効果的な治療を提供する能力があるため、ヨーロッパの医療現場でますます重要になっています。

- 放射性医薬品の需要の高まりは、主に慢性疾患の発生率の上昇、非侵襲性診断技術の好感度の高まり、核医学の精密医療への統合の増加によって促進されている。

- ドイツは、強力な医療インフラ、高度な研究施設、核医学への多額の政府投資に支えられ、2024年には32.9%という最大の収益シェアでヨーロッパの放射性医薬品市場を支配しました。一方、フランスとイギリスもPETおよびSPECTイメージングの臨床採用の増加により著しい成長を経験しました。

- ポーランドは、医療へのアクセスの拡大、支援的な規制枠組み、最新の診断インフラへの投資により、予測期間中にヨーロッパの放射性医薬品市場で最も急速に成長する国になると予想されています。

- 診断用放射性医薬品セグメントは、2024年に61.7%のシェアでヨーロッパの放射性医薬品市場を支配し、これはヨーロッパ全土の病院における高度な核医学画像診断手順の需要の高まりを反映している。

レポートの範囲と欧州放射性医薬品市場のセグメンテーション

|

属性 |

欧州放射性医薬品主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州放射性医薬品市場動向

標的診断と治療の進歩

- ヨーロッパの放射性医薬品市場における重要な加速傾向は、標的診断薬および治療薬の採用の増加であり、より正確な疾患検出と個別化された治療戦略を可能にする。

- 例えば、放射性標識ペプチドであるルタセラは、神経内分泌腫瘍に対する標的治療を可能にし、オフターゲット効果を減らし、特殊な臨床設定における患者の転帰を改善します。

- PET/CTやSPECT/CTなどの高度な画像技術と放射性医薬品の統合により、疾患の進行と治療反応をリアルタイムで追跡できるようになり、治療効果と臨床意思決定が向上します。

- セラノスティクスとして知られる診断と治療の組み合わせは、シームレスなケア経路を促進し、医療提供者が疾患の検出と治療のモニタリングの両方に同じ放射性医薬品を使用できるようにすることで、患者管理を合理化します。

- 精密医療とセラノスティックスへの応用へのこの傾向は、臨床結果に対する期待を再形成し、アドバンスト・アクセラレーター・アプリケーションズなどの企業が、標的、安全性、有効性を改善した新しい放射性医薬品を開発するよう促しています。

- 非常に特異性が高く、効果的で、低侵襲性の診断および治療オプションを提供する放射性医薬品の需要は、ヨーロッパの病院や癌研究機関で急速に高まっています。

欧州放射性医薬品市場の動向

ドライバ

慢性疾患の増加と精密医療による需要の増加

- がん、心血管疾患、神経疾患の発生率の増加と精密医療への移行は、ヨーロッパの放射性医薬品市場の成長の大きな原動力となっている。

- 例えば、2024年3月、キュリウムは、臨床現場での特殊な放射性医薬品の採用の増加を反映して、アルツハイマー病の早期診断用の新しいPETイメージング剤の発売を発表しました。

- 医療提供者がより正確で非侵襲的な診断オプションを求める中、放射性医薬品は、疾患の検出、ステージング、モニタリングのための高度な機能を提供し、従来の画像診断法に対して圧倒的な利点を提供します。

- さらに、核医学インフラと研究開発投資を支援する政府の取り組みにより、欧州諸国における放射性医薬品へのアクセスが向上し、病院や診断センターでの採用が促進されている。

- 正確な画像診断の利便性、治療成果の向上、そして現代の核医学ワークフローとの統合は、診断と治療の両方の用途における放射性医薬品の需要を促進する重要な要因です。

抑制/挑戦

高い生産コストと規制遵守のハードル

- 複雑な製造プロセス、原材料の高コスト、放射性医薬品に対する厳格な規制要件は、ヨーロッパでの市場拡大に大きな課題をもたらしている。

- 例えば、短寿命同位元素を生産するためのサイクロトロン施設が限られているという報告により、特定の地域での利用が制限され、病院や診断センターへのタイムリーな供給に影響が出ている。

- 放射性医薬品の製造、輸送、取り扱いに関するEU規制への準拠を確保するには、品質管理と安全対策に多額の投資が必要であり、小規模メーカーの市場参入を妨げる可能性がある。

- さらに、多くの放射性医薬品の半減期が短いため、流通範囲が制限され、迅速な配送と特別な物流が必要となり、運用の複雑さとコストが増大します。

- 現地での同位体生産、合理化された規制経路、協力的な供給ネットワークへの投資を通じてこれらの課題を克服することは、ヨーロッパの放射性医薬品市場の持続的な成長にとって極めて重要である。

欧州放射性医薬品市場の展望

市場は、タイプ、アプリケーション、ソース、エンドユーザーに基づいてセグメント化されています。

- タイプ別

欧州の放射性医薬品市場は、種類別に診断用放射性医薬品と治療用放射性医薬品に分類されます。診断用放射性医薬品セグメントは、病院や診断センターにおけるPETスキャンやSPECTスキャンといった高度な画像診断法の導入増加に牽引され、2024年には61.7%という最大の収益シェアで市場を席巻しました。診断用放射性医薬品は、特に腫瘍学、心臓病学、神経学において、非侵襲的で正確な疾患検出を可能にすることから好まれています。これらの薬剤は、疾患の早期発見、病期分類、治療モニタリングにおいて広く使用されており、市場における優位性をさらに強化しています。さらに、病院や診断センターでは、診断用放射性医薬品を日常的なワークフローに統合するケースが増えており、臨床意思決定と治療計画の強化に役立っています。企業は、特異性、安全性、画像診断能力を向上させた新しいトレーサーの開発に継続的に研究開発投資を行い、このセグメントの主導的地位を強化しています。

治療用放射性医薬品セグメントは、腫瘍学における標的放射性核種療法の導入拡大に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの薬剤は、腫瘍を正確に治療しながら健常組織へのダメージを最小限に抑えることを可能にするため、個別化医療にとって非常に魅力的です。この成長は、臨床承認の増加、核医学施設の拡張、そして医療従事者におけるセラノスティックス(診断・治療)アプローチへの意識の高まりによっても支えられています。放射性標識と同位体送達における技術の進歩も、この導入をさらに加速させています。さらに、治療用放射性医薬品はがん研究機関や専門治療センターで注目を集めており、地域市場の拡大を牽引しています。

- アプリケーション別

用途別に見ると、欧州の放射性医薬品市場は診断用と治療用の2つに分類されます。診断用アプリケーションセグメントは、疾患の検出と進行モニタリングのための正確で非侵襲的な画像技術への高い需要に支えられ、2024年には60.5%の収益シェアで市場を牽引する見込みです。診断用アプリケーションは、政府の医療イニシアチブと患者の意識の高まりに支えられ、病院や診断センターにおける積極的な導入の恩恵を受けています。診断用アプリケーションは、腫瘍学、心臓病学、神経学の画像診断ワークフローに不可欠であり、早期診断と効果的な治療計画を可能にします。このセグメントは、感度と特異性を高めた新しいトレーサーの継続的な開発によってさらに強化されています。日常的な臨床診療におけるPETおよびSPECTイメージングシステムの導入は、診断用放射性医薬品の安定した需要を継続的に牽引しています。

がんや慢性疾患の罹患率増加に伴い、治療応用分野は予測期間中に最も急速な成長が見込まれています。治療用放射性医薬品は、副作用を最小限に抑えた標的治療を可能にし、精密医療のトレンドと合致しています。この分野は、既存の治療法と実験的な治療法の両方において、専門のがん研究所や外来手術センターで人気が高まっています。新しい放射性医薬品療法の臨床試験と規制当局の承認の増加も、この分野の採用を促進しています。さらに、診断と治療の応用を組み合わせたセラノスティクスの台頭も、この分野の急速な成長軌道を支えています。

- 出典別

欧州の放射性医薬品市場は、供給源に基づいて原子炉とサイクロトロンに分類されます。原子炉セグメントは、主に診断用および治療用の放射性医薬品に必要な高純度同位体を大量に製造できることから、2024年には68.4%の市場シェアを占め、市場を支配しました。原子炉は、臨床画像診断および治療に不可欠なモリブデン99やヨウ素131などの一般的に使用される同位体の主な供給源であり続けています。ドイツやフランスなどの国では、原子炉インフラが整備されており、病院や診断センターへの安定した供給が確保されています。長年の運用経験、規制への精通、そして大量需要への対応能力が、このセグメントの優位性を強化しています。

サイクロトロン分野は、PETイメージングに使用される短寿命トレーサー用の同位体現地生産への投資増加に牽引され、2025年から2032年にかけて最も急速な成長が見込まれています。サイクロトロンは同位体を現場で生成することを可能にし、原子炉ベースのサプライチェーンへの依存度と輸送上の課題を軽減します。病院や研究センターに設置されるサイクロトロンの増加は、特にセラノスティクス用途において、新規トレーサーへの迅速なアクセスを促進しています。技術の進歩と設置コストの低下は、サイクロトロンの導入をさらに加速させています。ポーランドやイタリアなどの国では、サイクロトロンの設置が急速に増加しており、放射性医薬品の現地生産を支援し、臨床利用の向上に役立っています。

- エンドユーザー別

エンドユーザーに基づいて、欧州の放射性医薬品市場は、病院、診断センター、がん研究所、外来手術センター、その他に分類されます。病院セグメントは、患者数が多く、病院環境で提供される包括的な診断および治療サービスにより、2024年には55.7%の市場シェアで優位に立つでしょう。病院は、院内イメージング施設と核医学部門に支えられた、診断用および治療用の放射性医薬品の主な消費者です。放射性医薬品の標準治療経路への統合と、高度なイメージングシステムの採用の増加は、セグメントの優位性をさらに強化します。病院はまた、確立されたサプライチェーンと放射性医薬品メーカーとのパートナーシップの恩恵を受けています。病院での強力な研究開発コラボレーションと臨床試験は、新しいトレーサーの採用を促進し、セグメントの主導的地位を維持します。

がん研究機関セグメントは、実験的および標的放射性医薬品療法への投資増加により、予測期間中に最も高い成長が見込まれています。これらの研究所は、新規薬剤の開発、線量測定の最適化、セラノスティクス(診断・診断)アプリケーションの高度化に注力し、最先端の放射性医薬品の早期導入を促進しています。この成長は、製薬会社との提携や政府の研究資金によっても支えられています。個別化医療と実験的臨床試験への関心の高まりは、研究環境における需要をさらに加速させています。さらに、研究機関の専門インフラは、短寿命同位体の安全な取り扱いと応用を可能にし、セグメントの成長を促進します。

欧州放射性医薬品市場の地域分析

- ドイツは、強力な医療インフラ、高度な研究施設、核医学への多額の政府投資に支えられ、2024年には32.9%という最大の収益シェアでヨーロッパの放射性医薬品市場を支配しました。一方、フランスとイギリスもPETおよびSPECTイメージングの臨床採用の増加により著しい成長を経験しました。

- ドイツの医療提供者と病院は、特に腫瘍学、心臓学、神経学における画像診断および標的治療アプリケーションにおいて放射性医薬品が提供する精度、効率、および診断精度を高く評価しています。

- この広範な採用は、研究開発への多額の投資、同位元素の確立されたサプライチェーン、そして核医学の利点に対する臨床医の認識の高まりによってさらに支えられており、放射性医薬品は全国で診断と治療の両方の用途において好ましい解決策として確立されています。

ドイツ放射性医薬品市場インサイト

ドイツの放射性医薬品市場は、高度な医療インフラ、強力な研究能力、そして核医学の幅広い臨床採用に支えられ、予測期間中にかなりのCAGRで拡大すると見込まれています。同国の病院や診断センターは、正確な画像診断と標的治療ソリューションを重視しており、診断用および治療用の放射性医薬品の需要を促進しています。ドイツは、イノベーション、規制支援、そして最新の画像診断技術への投資に重点を置いており、これが新しい放射性医薬品の採用を促進しています。高度なPET/SPECTシステムやセラノスティクスアプリケーションとの統合は、地域の臨床ニーズや精密医療の取り組みと足並みを揃え、ますます普及しつつあります。さらに、メーカー、研究機関、そして病院間のパートナーシップにより、新しいトレーサーの迅速な導入が促進され、持続的な市場成長を支えています。患者の安全性、治療効果、そして効率性を重視することで、ドイツは欧州の放射性医薬品市場における主導的な地位を強化しています。

フランスの放射性医薬品市場インサイト

フランスの放射性医薬品市場は、核医学イメージング技術と標的放射線療法の導入拡大に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。腫瘍学および心臓病学における放射性医薬品の利点に対する医師と患者の意識の高まりが、需要を押し上げています。フランスの医療機関は、高度なPETおよびSPECTシステムへの投資を進めており、診断用放射性医薬品の日常診療への統合を促進しています。核医学の研究開発と償還政策を支援する政府の取り組みは、市場拡大をさらに加速させています。研究機関や病院は、製薬会社と積極的に協力し、新しいトレーサーや治療薬の開発に取り組んでいます。精密医療と患者ケアの強化への重点的な取り組みは、診断と治療の両面における導入を促進し続けています。

ポーランドの放射性医薬品市場の洞察

ポーランドの放射性医薬品市場は、核医学インフラへの投資増加と高度な診断・治療ソリューションへのアクセス向上により、予測期間中に最も高いCAGR(年平均成長率)を達成すると予想されています。病院やがん研究機関はPETおよびSPECTイメージング技術を急速に導入し、疾患の検出と治療モニタリングを強化しています。地元のサイクロトロン施設は短寿命同位体の生産を拡大しており、診断用および治療用放射性医薬品の入手性を向上させています。医療近代化イニシアチブに対する政府の支援と資金提供は、放射性医薬品の導入をさらに促進しています。医療従事者向けの臨床意識向上と研修プログラムの充実は、放射性医薬品の日常業務への統合を加速させています。市場はまた、革新的なトレーサーや標的治療の導入に向けた、地元の研究機関と国際的な製薬企業との連携からも恩恵を受けています。

英国の放射性医薬品市場の洞察

英国の放射性医薬品市場は、がん罹患率の上昇と高度な診断・治療ソリューションへの需要に支えられ、大幅な年平均成長率(CAGR)で成長すると予測されています。英国の病院や診断センターでは、PETおよびSPECTイメージングシステムの導入が進んでおり、研究機関は新たな放射性医薬品治療法の開発に注力しています。国の医療政策と高精度医療を促進する政府の優遇措置が、市場の拡大を後押ししています。放射性医薬品とセラノスティクス(診断診断)の融合は勢いを増しており、治療効果と患者の転帰の改善につながっています。核医学技術に関する臨床的認知度の向上と研修の充実も、放射性医薬品の導入を後押ししています。また、革新的なトレーサー開発をめぐる、英国を拠点とする研究機関と世界的な製薬メーカーとの連携も、市場を活性化させています。

欧州の放射性医薬品市場シェア

ヨーロッパの放射性医薬品業界は、主に次のような老舗企業によって牽引されています。

- キュリウムファーマ(米国)

- エチャジバシュ=モンロル(トルコ)

- アイソトピア(イスラエル)

- テリックス・ファーマシューティカルズ・リミテッド(オーストラリア)

- AIXIAL(フランス)

- Advanced Accelerator Applications SA(フランス)

- Alpha-9 Oncology, Inc.(米国)

- ライフ・モレキュラー・イメージング(米国)

- 核医学ヨーロッパ(ベルギー)

- エッカート&ツィーグラー(ベルギー)

- テリックス・ファーマシューティカルズ・リミテッド(オーストラリア)

- GEヘルスケア(英国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ノバルティスAG(スイス)

- バイエルAG(ドイツ)

- カーディナルヘルス(米国)

- IRE ELiT(ベルギー)

- RadioMedic sro(チェコ共和国)

ヨーロッパの放射性医薬品市場の最近の動向は何ですか?

- 欧州医薬品庁(EMA)は2025年4月、放射性医薬品のサプライチェーンにおける脆弱性に対処するための勧告を発表しました。このガイダンスでは、EU加盟国に対し、サプライチェーンのマッピング、輸送ソリューションの調整、そしてホライズン・スキャニング活動に新規放射性医薬品を含めることで、安定供給を確保することを推奨しています。

- 2025年2月、第7回標的放射性医薬品サミットEUが開催され、この分野の進歩について議論されました。サミットでは、標的放射性医薬品の規制承認、臨床開発の進展、そして商業化の促進に焦点が当てられました。主な議題には、同位体の供給、臨床試験の設計、線量測定、そして新たな分子設計が含まれていました。

- サノフィは2024年10月、フランスの原子燃料会社オラノの子会社であるオラノメッドの株式16%を3億ユーロで取得すると発表しました。この提携は、神経内分泌腫瘍に対する鉛212同位体を用いた標的放射性医薬品の開発に焦点を当てています。この提携は、オラノメッドの製造チェーンにおける支配力を活用し、放射性医薬品分野における供給課題に対処することを目的としています。

- 2024年9月、サノフィはオラノメッドと提携し、神経内分泌腫瘍の治療に用いる鉛212同位元素を用いた放射性医薬品の開発に着手しました。この提携は、オラノメッドの統合製造能力を活用することでサプライチェーンの課題を解決し、両社を腫瘍学における放射性医薬品のイノベーションの最前線に位置付けることを目的としています。

- 2024年6月、サノフィはフランスの原子燃料会社オラノの子会社であるオラノメッドの株式16%を3億ドルで取得しました。この提携は、神経内分泌腫瘍に対する鉛212同位体を用いた標的放射性医薬品の開発に焦点を当てています。この提携は、オラノメッドの製造チェーンにおけるコントロールを活用し、放射性医薬品分野における供給課題に対処することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。