欧州半導体製造装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

23.89 Billion

USD

48.31 Billion

2024

2032

USD

23.89 Billion

USD

48.31 Billion

2024

2032

| 2025 –2032 | |

| USD 23.89 Billion | |

| USD 48.31 Billion | |

| % | |

|

欧州半導体製造装置市場セグメンテーション、装置タイプ別(フロントエンド装置およびバックエンド装置)、サイズ別(3D、2.5D、2D)、製品タイプ別(メモリ、MEMS、ファウンドリ、アナログ、MPU、ロジック、ディスクリート、その他)、サプライチェーン参加者別(ファウンドリ、アウトソーシング半導体組立・テスト(OSAT)企業、統合デバイスメーカー(IDM)企業)、ファブ設備装置別(ファクトリーオートメーション、ガス制御装置、化学制御装置、その他) - 2032年までの業界動向と予測

欧州の半導体製造装置市場規模

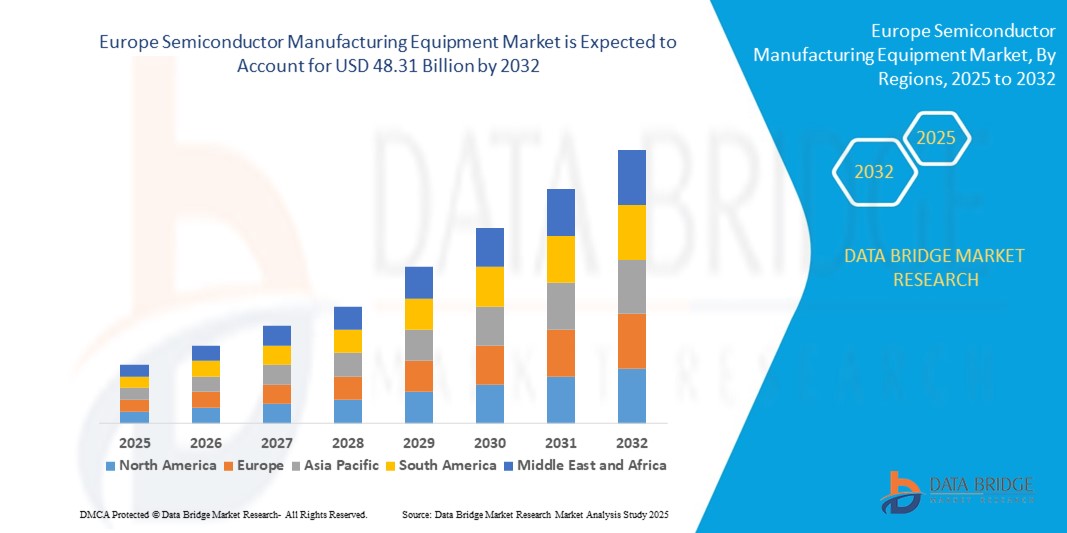

- ヨーロッパの半導体製造装置市場規模は2024年に238億9000万米ドルと評価され、予測期間中に9.20%のCAGRで成長し、2032年には483億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に先進マイクロエレクトロニクスの需要増加、半導体製造工場(ファブ)への投資増加、そして地域的な半導体自立化イニシアチブの拡大によって牽引されています。これらの要因により、最先端のロジックチップやメモリチップの迅速な導入が可能になり、欧州の半導体バリューチェーン強化への意欲を支えています。

- さらに、430億ユーロを超える官民投資を含む欧州連合(EU)のチップ法は、地域全体の半導体製造能力の発展を加速させています。これは、次世代チップ製造に必要な高度なフォトリソグラフィー、成膜、エッチング、検査ツールの需要を促進しています。

欧州半導体製造装置市場分析

- 半導体製造装置は、高度な製造技術への投資の増加、チップ製造の自動化の進展、欧州チップ法などの支援的な規制の取り組みにより、欧州全域で需要が高まっています。

- EUVリソグラフィー、自動化、そして先進的なフロントエンド/バックエンド装置への技術移行が成長を牽引しています。欧州諸国は、サプライチェーンへの依存度を低減するため、国内の半導体生産能力を強化しています。

- ドイツは、その強力な産業基盤、熟練した労働力、そして技術主導型工場の高い普及率を活かし、2024年には33.6%の市場シェアを占め、欧州の半導体製造装置市場を支配した。

- フランスは、政府支援による研究開発イニシアチブの拡大、フロントエンドの能力開発、半導体テストおよびパッケージング部門の需要増加に支えられ、2025年から2032年にかけて8.3%という最も高いCAGRで成長し、欧州の半導体製造装置市場で最も急速に成長する地域になると予想されています。

- フロントエンド装置セグメントは、リソグラフィー、エッチング、堆積などのウェーハ製造プロセスで重要な役割を果たすため、2024年には62.3%という最大の収益シェアでヨーロッパの半導体製造装置市場を支配しました。

レポートの範囲と欧州半導体製造装置市場のセグメンテーション

|

属性 |

欧州半導体製造装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州半導体製造装置市場動向

技術の進歩と研究開発投資の増加

- 欧州の半導体製造装置市場を牽引する主要なトレンドは、チップ製造プロセスの強化と次世代半導体技術の拡張を目的とした研究開発とイノベーションへの重点化である。

- ヨーロッパの主要企業、特にドイツ、オランダ、フランスなどの国では、AI、自動車、産業オートメーションで使用される高性能チップの需要の高まりに対応するために、EUV(極端紫外線)リソグラフィー、高度なエッチングシステム、計測ソリューションに投資しています。

- 2022年に発効したEUチップ法は、大学、公的機関、半導体企業間の研究ハブや共同イノベーションプログラムの設立を加速させています。これらの取り組みは、欧州の半導体の独立性を強化し、国内の装置製造を促進することを目的としています。

- 3Dパッケージングと異種統合技術の需要が高まっており、装置メーカーはウェーハボンディング、シリコン貫通ビア(TSV)の作成、チップレットアセンブリ用のツールの開発を迫られています。

- ASML、SÜSS MicroTec SE、 EV Groupなどの主要企業は、7nm未満および先進ノードプロセスと互換性のあるフロントエンドおよびバックエンド装置の需要の高まりに対応するため、欧州内での生産および研究開発能力を拡大しています。

- 量子コンピューティングやニューロモルフィックチップなどの新興分野も、極低温システムや高度な堆積技術を含む特殊な製造装置への初期段階の投資を促進している。

- 全体として、ヨーロッパの強力なエンジニアリング基盤、政府の支援、ハイテク主権の推進により、この地域は2032年まで半導体装置のイノベーションと製造業の成長の戦略的拠点となるだろう。

欧州の半導体製造装置市場の動向

ドライバ

チップ需要の増加と半導体技術の進歩によるニーズの高まり

- 欧州全域における先進的な半導体部品の需要増加は、民生用電子機器、車載電子機器、産業オートメーションシステムの消費増加に牽引され、半導体製造装置市場の成長を大きく促進しています。ドイツ、フランス、英国などの国々は、官民連携を通じて国内の半導体生産能力を拡大しています。

- 例えば、欧州連合(EU)は2024年4月、域内半導体製造の強化を目的として、欧州チップ法に基づく430億ユーロの戦略的投資を発表しました。この取り組みは、研究開発への資金提供、既存の製造拠点の拡張、装置メーカーへのインセンティブ付与を通じて、欧州の海外チップサプライヤーへの依存を軽減することを目指しています。

- 5G、AI、量子コンピューティング、電気自動車技術などの次世代チップアーキテクチャへの関心の高まりにより、高度なリソグラフィーシステム、堆積ツール、エッチング装置の需要が高まり、カスタマイズされた高精度の半導体製造ソリューションへの移行が促進されています。

- 欧州委員会は、合理化された規制枠組み、税制優遇措置、ホライズン・ヨーロッパおよびデジタル・ヨーロッパ・プログラムに基づく技術インフラプロジェクトの迅速な承認を通じて、半導体のイノベーションを継続的に支援しています。

- 半導体装置メーカー、学術機関、そして国立研究開発機関間の連携は、欧州全域で強力なイノベーション・エコシステムを育んでいます。こうしたパートナーシップは、パイロット生産ラインの拡大、人材育成の支援、そして持続可能で回復力のある半導体サプライチェーンの拡大に不可欠です。

抑制/挑戦

限られた製造インフラと地域投資のばらつき

- 先進的な半導体工場(特にEUVや7nm以下のプロセス技術)の設立と維持に必要な高額の設備投資は、欧州の一部地域、特に技術インフラがまだ発展途上にある東部および南部地域では依然として大きな制約となっている。

- 政府の支援政策があっても、次世代チップ製造装置は複雑な統合と長いリードタイムを伴うことが多く、欧州市場に参入する小規模または新規の企業にとってアクセスしにくいものとなっている。

- さらに、熟練労働者の不足と専門研修プログラムの不足は、半導体装置の製造と運用の現地化を困難にしています。プロセスエンジニアリング、クリーンルームメンテナンス、ナノファブリケーションの専門知識は、依然として一部の西欧諸国に集中しています。

- もう一つの大きな障害は、EU加盟国間で国家レベルの戦略と投資優先順位が断片化していることです。標準化された産業政策と規制の整合性の欠如は、共同プロジェクトの遅延や、地域的な半導体エコシステムの発展の停滞につながる可能性があります。

- これらの障壁を克服するために、欧州は国家戦略間の連携強化、中小企業(SME)への資金アクセス改善、官民連携の強化、そして長期的な競争力と拡張性を確保するための汎欧州半導体イノベーションハブの創設が必要となる。

アジア太平洋地域のラテックスマットレス市場の展望

市場は、機器の種類、規模、製品の種類、サプライ チェーンの参加者、製造施設の機器、および国に基づいて分類されています。

- 機器の種類別

欧州の半導体製造装置市場は、装置の種類別に、前工程装置と後工程装置に分類されます。前工程装置は、リソグラフィー、エッチング、成膜といったウェーハ製造プロセスにおいて不可欠な役割を果たしているため、2024年には62.3%という最大の収益シェアで市場を席巻しました。

バックエンド装置セグメントは、半導体デバイスの小型化に伴う高度なパッケージングおよびテストソリューションの需要の高まりにより、2025年から2032年にかけて8.7%という最も高いCAGRで成長すると予測されています。

- 寸法別

欧州の半導体製造装置市場は、サイズに基づいて2D、2.5D、3Dに分類されます。2Dセグメントは、成熟度と従来のチップ製造における広範な使用により、2024年には51.4%と最も高いシェアを占めました。

3D セグメントは、より高いパフォーマンスとフットプリントの削減を実現する 3D IC とスタック チップ アーキテクチャの採用増加により、2025 年から 2032 年にかけて10.2%という最速の CAGR で成長すると予想されています。

- 製品タイプ別

製品タイプ別に見ると、欧州の半導体製造装置市場は、メモリ、MEMS、ファウンドリ、アナログ、MPU、ロジック、ディスクリート、その他に分類されます。メモリ分野は、民生用電子機器やデータセンターで使用されるDRAMとNANDフラッシュの堅調な需要に牽引され、2024年には28.6%という最大の市場シェアを獲得しました。

ファウンドリセグメントは、ファブレス企業の拡大とサードパーティメーカーへのチップ生産のアウトソーシングの増加により、2025~2032年の間に9.5%という最速のCAGRを記録すると予想されています。

- サプライチェーン参加者

サプライチェーン参加者に基づいて、欧州の半導体製造装置市場は、ファウンドリ、アウトソーシング半導体組立・テスト(OSAT)、統合デバイスメーカー(IDM)に分類されます。IDM企業セグメントは、生産とイノベーションに対するより高度なコントロールを可能にする垂直統合型事業に支えられ、2024年には47.8%の市場シェアで圧倒的な地位を占めました。

OSAT 企業セグメントは、高度なパッケージングとコスト効率の高い組み立てサービスに対する需要の急増により、2025 年から 2032 年にかけて 9.8% という最速の CAGR で成長すると予想されています。

- ファブ施設設備

欧州の半導体製造装置市場は、ファブ設備に基づいて、ファクトリーオートメーション、ガス制御装置、化学制御装置、その他に分類されます。ファクトリーオートメーション分野は、生産効率の向上、ダウンタイムの削減、精密製造の確保において重要な役割を果たすことから、2024年には44.1%の収益シェアでトップを占めました。

化学制御機器セグメントは、半導体処理で使用される超高純度化学物質の安全な取り扱いの必要性に後押しされ、2025~2032年の間に9.4%という最高のCAGRを達成すると予測されています。

欧州半導体製造装置市場の概要

- ヨーロッパは、チップ製造への堅調な投資、欧州チップ法による強力な政府支援、世界的に認められた装置メーカーや研究機関の存在により、世界の半導体製造装置市場を支配し、2024年には30.3%の収益シェアを占めました。

- この地域の半導体産業は、強力な規制枠組み、熟練労働力、そして輸入依存度を低減するための半導体製造能力の国内回帰への重点化によって支えられています。政府支援の取り組みにより、アフリカ大陸全体で国内製造とサプライチェーンの統合が促進されています。

- 研究とイノベーションへの資金の増加、クリーンルームインフラの拡大、自動化のアップグレードにより、フロントエンドとバックエンドの半導体製造装置の急速な導入が促進されています。

ドイツ・ヨーロッパの半導体製造装置市場に関する洞察

ドイツの半導体製造装置市場は、世界トップクラスのエンジニアリング能力、産業オートメーションの専門知識、そしてIDM(統合デバイスメーカー)企業と先進的なファブ施設の強力なプレゼンスに支えられ、2024年にはヨーロッパ最大の市場シェア(33.6%)を占めました。ドイツの半導体メーカーは、7nm以下の技術ノード、AIチップセット、車載グレードの半導体をサポートするため、前工程装置とファクトリーオートメーションシステムへの投資を進めています。産学連携の強固な基盤と政府の研究開発資金へのアクセスは、3Dおよび2.5Dパッケージングの進歩を加速させ、ドイツを半導体装置の導入における地域イノベーションリーダーとして位置付けています。

英国・欧州の半導体製造装置市場に関する洞察

英国の世界半導体製造装置市場は、2024年に欧州市場の22.6%のシェアを占め、ファブレス・エコシステムの拡大とMEMS、ロジック、アナログチップ装置の需要増加により、力強い成長が見込まれています。量子コンピューティング、防衛技術、電気自動車(EV)インフラへの政府投資は、高度なバックエンド処理ツールとOSAT(半導体組立・試験のアウトソーシング)能力の需要を促進しています。英国はまた、官民パートナーシップを通じて半導体製造を促進し、クリーンルームにおける化学制御システムと工場自動化への支援を強化しています。

フランス・ヨーロッパの半導体製造装置市場に関する洞察

フランスの世界の半導体製造装置市場は、半導体主権の達成と現地製造能力の拡大に重点を置いた「フランス2030」計画などの政府資金によるイニシアチブに支えられ、2024年には欧州市場において年平均成長率8.3%で最速の成長を遂げると予想されています。フランスは特にメモリとアナログチップの生産に投資しており、先端ファブに必要なガス制御装置、エッチング装置、成膜装置への需要が高まっています。また、フランスは3Dパッケージング技術の規模拡大と、環境への影響を低減した持続可能な半導体プロセスの開発に向けたEUの共同取り組みにおいても重要な役割を担っています。

欧州の半導体製造装置市場シェア

ヨーロッパの半導体製造装置業界は、主に次のような老舗企業によって牽引されています。

- ASML(オランダ)

- KLAコーポレーション(米国)

- プラズマサーム(米国)

- ラムリサーチコーポレーション(米国)

- Veeco Instruments Inc.(米国)

- EVグループ(オーストリア)

- 東京エレクトロン株式会社(日本)

- キヤノンマシナリー株式会社(日本)

- ノードソンコーポレーション(米国)

- 日立ハイテクノロジーズ株式会社(日本)

- アドバンストダイシングテクノロジーズ(イスラエル)

- エバテックAG(スイス)

- NOIVION(ドイツ)

- Modutek.com(米国)

- QPテクノロジーズ(米国)

- アプライドマテリアルズ(米国)

- 株式会社SCREENホールディングス(日本)

- テラダイン社(米国)

- オントゥ・イノベーション(米国)

- アドバンテスト株式会社(日本)

- 東京精密株式会社(日本)

- SÜSS MicroTec SE(ドイツ)

- ASMPT(シンガポール)

- フォームファクター(米国)

- UNITES Systems as(チェコ共和国)

- ギガフォトン株式会社(日本)

- パロマーテクノロジーズ(米国)

欧州半導体製造装置市場の最新動向

- 2025年3月、ASMLやインフィニオンテクノロジーズを含む欧州の大手半導体企業は、「EUチップ法2.0」の制定を呼びかけ、欧州委員会に対し、米国やアジア市場との競争に勝つために半導体製造と研究開発への資金増額を強く求めた。業界リーダーたちは、半導体生産の成長を持続させるために、簡素化された許可手続きと長期的なインセンティブの必要性を強調した。

- 2025年6月、ASMLは高NA EUVリソグラフィーツールの進歩を発表しました。これにより、次世代ロジックチップの2nmノード以下のプロセスが可能になります。これにより、欧州をはじめとする主要ファブにおける前工程半導体製造装置の能力が大幅に向上すると期待されます。

- 2025年7月、米国とEUは、重要な半導体製造装置を差し迫った関税の対象から除外することで合意しました。EUVスキャナー、計測装置、蒸着装置などの装置は15%の関税の対象外となり、欧州のサプライヤーのコスト効率が維持されます。

- 2024年4月、世界の半導体装置売上高は回復し、前年比10%増の1,171億ドルに達した。欧州は、クリーンルーム拡張やスマートファクトリーオートメーションへの国家投資に支えられ、特に前工程装置において引き続き重要な貢献を果たした。

- 2024年5月、インテルとSTマイクロエレクトロニクスは、イタリアに42億ユーロ規模の半導体工場を共同開発するための提携を発表しました。この提携は、バックエンドのパッケージングおよび組立能力の拡大を目的としています。この動きは、OSAT(半導体組立・試験のアウトソーシング)における欧州の地位を強化し、地域のサプライチェーンの多様化を支援するものです。

- キヤノンは2023年10月、半導体製造において重要なプロセスである回路パターン転写向けに設計されたナノインプリント半導体製造装置「FPA-1200NZ2C」の発売を発表しました。ナノインプリントリソグラフィー(NIL)技術を採用したこの新装置は、キヤノンの既存のフォトリソグラフィーシステムを補完し、半導体製造装置のラインナップを拡大します。この拡充は、先端半導体デバイスと既存半導体デバイスの両方の要件に対応し、多様なユーザーベースに対応することを目的としています。

- 日立ハイテクは2023年4月、山口県下松市笠戸地区に新工場を建設する計画を発表しました。この新工場は、半導体製造装置事業におけるエッチング装置の生産能力増強を目的としており、2025年度の生産開始を予定しています。新工場では、生産ラインのデジタル化・自動化を推進することで生産能力を倍増させ、半導体製造装置の需要拡大に対応します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。