欧州外科用視覚化製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

欧州外科用視覚化製品市場セグメンテーション、製品タイプ別(内視鏡カメラ、付属品、光源、ディスプレイおよびモニター、ビデオレコーダーおよびプロセッサー、カメラヘッドおよびビデオコンバーター)、アプリケーション別(関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃鏡検査など)、エンドユーザー別(病院、専門クリニック、診断画像センター、外来手術センターなど)、流通チャネル別(直接入札およびサードパーティ販売業者) - 2032年までの業界動向および予測

欧州の外科用視覚化製品市場規模

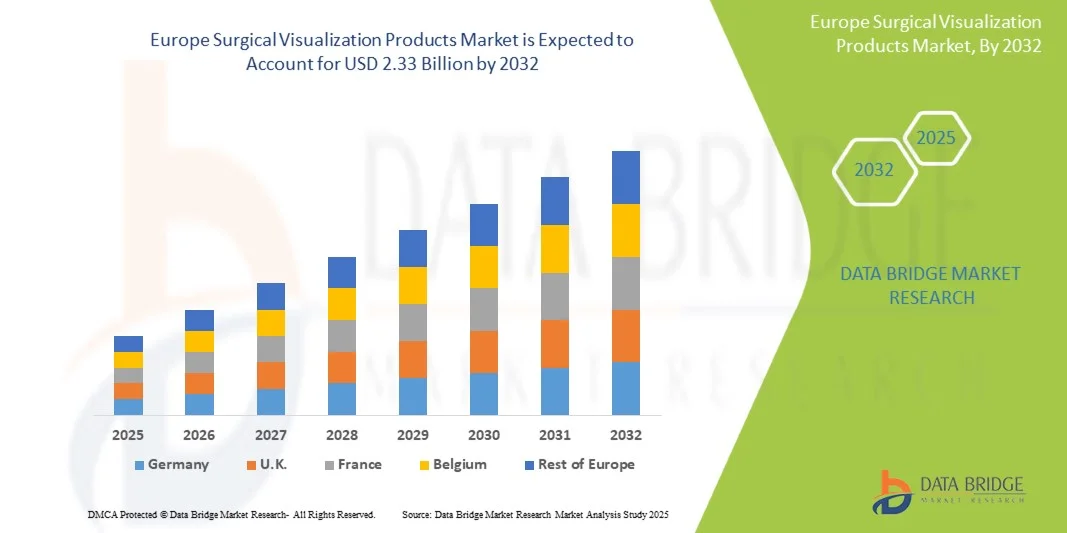

- ヨーロッパの外科用視覚化製品市場規模は2024年に10億米ドルと評価され、予測期間中に11.1%のCAGRで成長し、2032年には23億3000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の増加、人口の高齢化、そして手術の精度と結果を向上させる高解像度および3D視覚化技術を含む画像システムの継続的な技術進歩によって主に推進されています。

- さらに、病院による最先端機器への投資の増加と低侵襲手術の需要の高まりにより、外科用視覚化製品は現代の医療現場に不可欠なツールとしての地位を確立しつつあります。これらの要因が重なり、高度な外科用視覚化ソリューションの導入が加速し、業界の成長を大きく後押ししています。

欧州外科用視覚化製品市場分析

- 内視鏡カメラ、画像システム、3D視覚化ツールなどの手術視覚化製品は、精度の向上、手術結果の改善、低侵襲手術のサポートなどの機能を備えているため、病院と外来手術センターの両方で現代の手術室のますます重要なコンポーネントになっています。

- 外科用視覚化製品に対する需要の高まりは、主に慢性疾患の増加、人口の高齢化、そして手術の精度と効率を向上させる高解像度および3D視覚化技術を含む画像システムの継続的な技術進歩によって促進されています。

- ドイツは、2024年に28.5%という最大の収益シェアでヨーロッパの外科用視覚化製品市場を支配しました。これは、高い医療費、活発な研究開発活動、主要な業界プレーヤーの存在を特徴としており、病院や外科センターでは、画像処理の革新とロボット支援手術との統合によって推進される高度な視覚化システムの大幅な導入を経験しています。

- ポーランドは、医療インフラの改善、外科手術の増加、近代的な医療機器への投資の増加により、予測期間中にヨーロッパの外科用視覚化製品市場で最も急速に成長する国になると予想されています。

- 内視鏡カメラセグメントは、外科的視覚化における中心的な役割、複数の手順との互換性、および既存の外科的セットアップへの統合の容易さにより、2024年に39.6%の市場シェアでヨーロッパの外科的視覚化製品市場を支配しました。

レポートの範囲とヨーロッパの外科用視覚化製品市場のセグメンテーション

|

属性 |

欧州外科用視覚化製品主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州外科用視覚化製品市場動向

「3DとAI支援による視覚化の進歩」

- ヨーロッパの外科用視覚化製品市場における重要な加速トレンドは、3DイメージングとAI支援分析を内視鏡および顕微鏡システムに統合し、外科手術の精度とリアルタイムの意思決定を大幅に向上させることです。

- 例えば、オリンパスORBEYE 3D手術用顕微鏡は、外科医に高解像度の3D視覚化を提供すると同時に、AIベースのガイダンスツールを統合して解剖学的認識を向上させ、術中のエラーを削減します。

- AIの統合により、リアルタイムの組織分化、手術ワークフローの最適化、重要なステップの予測アラートなどの機能が可能になり、手術全体の効率が向上します。例えば、BrainlabのAI支援ナビゲーションシステムは、複雑な脳神経外科手術においてリアルタイムのガイダンスを提供し、精度を向上させ、リスクを軽減します。

- これらの技術を手術ワークフローにシームレスに組み込むことで、外科医は単一のインターフェースを通じて高度な画像、術前計画データ、術中ガイダンスにアクセスでき、より効率的で正確な手術が可能になります。

- よりインテリジェントで相互接続された外科用視覚化システムへのこの傾向は、手術室の機能に対する期待を再形成しており、カールストルツなどの企業は、自動画像最適化と手順の推奨が可能なAI強化内視鏡カメラを開発しています。

- 医療提供者が精度、効率、患者の転帰の改善をますます優先するにつれて、高度な3DおよびAI支援視覚化システムの需要が病院や専門外科センター全体で急速に高まっています。

欧州外科用視覚化製品市場の動向

ドライバ

「外科手術の増加と技術の進歩」

- ヨーロッパ全土における低侵襲性および複雑な外科手術の増加と、画像システムの継続的な技術進歩が相まって、外科用視覚化製品の需要の高まりの大きな要因となっています。

- 例えば、2024年にストライカーは整形外科手術と脊椎手術用の高度な3D視覚化システムを導入し、奥行き知覚の向上とロボット支援ツールとの統合を実現し、手術の精度と効率を向上させました。

- 病院や外科センターは合併症を減らし、患者の転帰を改善することを目指しており、高度な視覚化システムは高解像度の画像、リアルタイムナビゲーション、強化された人間工学的デザインを提供し、従来の外科用ツールよりも魅力的なアップグレードを提供します。

- さらに、デジタルORと相互接続された手術機器の採用により、高度な視覚化製品は現代の手術室に不可欠な要素となり、他のデバイスやロボットシステムとのシームレスな連携が可能になっています。

- これらの高度なシステムによってもたらされる効率、精度、ワークフローの最適化は、外科医の間での認識の高まりとともに、ヨーロッパの病院や専門センター全体で外科視覚化製品の採用を推進する重要な要因となっています。

抑制/挑戦

「高コストと規制遵守のハードル」

- 高度な外科用視覚化システムの取得および維持コストが比較的高いため、特に小規模の病院や予算が限られている医療提供者にとって、より広範な導入に大きな課題が生じています。

- 例えば、ライカマイクロシステムズやツァイスなどの企業のプレミアムシステムは数十万ユーロかかることもあり、臨床上のメリットがあるにもかかわらず、小規模施設では利用が制限される。

- さらに、CEマークやMDRガイドラインの遵守など、欧州の医療機器に対する厳格な規制要件は、製品の承認と市場参入を遅らせる可能性があり、メーカーの間で懸念を引き起こしている。

- コスト削減と承認プロセスの合理化に向けた努力は行われているものの、高額な投資と規制の複雑さが相まって、特に新興ヨーロッパ市場では市場浸透が妨げられる可能性がある。

- 費用対効果の高いソリューション、リースモデル、堅牢なコンプライアンス戦略を通じてこれらの課題を克服することは、欧州全域での外科用視覚化製品の持続的な採用と成長にとって極めて重要です。

欧州外科用視覚化製品市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、市場は内視鏡カメラ、付属品、光源、ディスプレイとモニター、ビデオレコーダーとプロセッサー、カメラヘッド、およびビデオコンバーターに分類されます。内視鏡カメラセグメントは、低侵襲手術における重要な役割と複数の外科手術との高い互換性により、2024年には39.6%という最大の収益シェアで市場を支配しました。病院や外科センターは、高解像度の画像を提供し、手順の精度を向上させ、3D視覚化やロボット支援システムと統合する能力があるため、内視鏡カメラを好みます。AIベースの画像強化、オートフォーカス、外科医の快適性を高める人間工学に基づいた設計などの技術進歩も需要を押し上げています。さらに、モジュラーシステムの利用可能性とさまざまな内視鏡アクセサリーとの互換性により、多様な外科用途での採用がさらに増加しています。

アクセサリーセグメントは、2025年から2032年にかけて12%という最も高い成長率を記録すると予想されています。これは、外科用視覚化システムの効率性と汎用性を高めるインスフェラター、トロカール、器具アダプターなどの補完コンポーネントの需要増加に支えられています。アクセサリーにより、外科医は特定の手術に合わせてツールをカスタマイズできるため、手術の柔軟性と患者の転帰が向上します。このセグメントの成長は、特殊なアクセサリーを必要とする低侵襲手術を導入する専門クリニックや外来手術センターの増加に支えられています。継続的なイノベーション、軽量素材、そして人間工学に基づいた設計は、欧州全域で外科用アクセサリーの採用をさらに促進しています。

- アプリケーション別

用途別に見ると、市場は関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃内視鏡検査、その他に分類されています。2024年には、整形外科疾患の有病率の高さ、スポーツ関連の怪我の増加、低侵襲関節手術の採用増加を背景に、関節鏡検査セグメントが市場を席巻しました。関節鏡手術は高解像度の画像と精密機器の恩恵を受けており、正確な診断と治療には可視化製品が不可欠です。病院や専門整形外科センターでは、信頼性、視覚化の向上、手術合併症の軽減能力から、これらのシステムを好んでいます。高度な視覚化ツールにより、外科医はより小さな切開で複雑な手術を行うことができ、患者の回復を早めることができます。AIと3D画像の統合により、関節鏡検査における可視化製品の採用がさらに加速しています。

腹腔鏡手術分野は、一般外科、肥満治療、腫瘍学における低侵襲腹部手術の需要増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。腹腔鏡手術は、入院期間、術後疼痛、回復時間を短縮するため、患者の選好度と病院への受診率を高めます。外来手術センターの増加と低侵襲手術への意識の高まりも、この分野の急速な成長に貢献しています。さらに、腹腔鏡カメラ、光源、付属品の継続的な技術改良により、手術の効率と治療成績がさらに向上しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、画像診断センター、外来手術センター、その他に分類されます。2024年には、手術件数の増加、設備投資能力の向上、そして高度な外科技術への嗜好により、病院セグメントが市場を席巻し、最大の収益シェアを獲得しました。病院は、手術精度、患者の安全性、そして全体的な臨床結果を向上させるために、高品質の可視化システムに多額の投資を行っています。ロボット支援手術、AI分析、3D可視化システムとの統合は、病院の優位性をさらに強化しています。病院はまた、メーカーが提供する包括的なサービス・メンテナンス契約の恩恵を受けており、可視化製品の信頼性の高いパフォーマンスを確保しています。

外来手術センターセグメントは、低侵襲手術が入院から外来へと移行する傾向が進むことにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。コスト効率、患者処理の迅速化、そして外来手術に対する患者からの需要増加は、これらのセンターにおける手術可視化システムの導入を後押ししています。小規模施設に適したポータブルでコンパクトな可視化機器の進歩も、成長をさらに加速させています。日帰り手術や低侵襲手術を提供する専門クリニックへの投資増加も、このセグメントの急速な拡大に貢献しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に区分されます。2024年には、メーカーと病院との強固な関係、大量調達、そして直接的なアフターサービスサポートにより、直接入札セグメントが市場を席巻し、最大の収益シェアを占めました。病院は、信頼性、タイムリーな納品、そしてフルサービスのサポートとトレーニングへのアクセスを確保するために、直接入札チャネルを好みます。メーカーもまた、直接入札契約を通じて、予測可能な需要、長期契約、そしてより優れたマージン管理といったメリットを得ています。

サードパーティ・ディストリビューターセグメントは、高度な外科用視覚化製品へのアクセスをディストリビューターネットワークに頼る専門クリニック、外来手術センター、小規模病院の増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。サードパーティ・ディストリビューターは、柔軟性、地域に密着したサポート、そして複数の欧州地域における迅速な製品提供を提供します。ディストリビューターと、費用対効果の高いソリューションを提供する新興メーカーとのパートナーシップの拡大も、このセグメントの急速な成長に寄与しています。

欧州外科用視覚化製品市場地域分析

- ドイツは、2024年に28.5%という最大の収益シェアでヨーロッパの外科用視覚化製品市場を支配しました。これは、高い医療費、活発な研究開発活動、主要な業界プレーヤーの存在を特徴としており、病院や外科センターでは、画像処理の革新とロボット支援手術との統合によって推進される高度な視覚化システムの大幅な導入を経験しています。

- 国内の病院や外科センターは、手術の精度を向上させ、低侵襲手術をサポートし、高解像度の画像と3D視覚化を通じて患者の転帰を向上させる能力を持つ高度な視覚化システムを高く評価しています。

- この広範な導入は、確立された医療インフラ、熟練した外科専門家、デジタルおよびロボット支援手術室への投資の増加によってさらに支えられており、ドイツの病院や専門クリニック全体で外科視覚化製品が不可欠なツールとして確立されています。

フランスの外科用視覚化製品市場に関する洞察

フランスの外科用視覚化製品市場は、医療インフラへの投資増加と、低侵襲手術を必要とする慢性疾患の増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。病院や専門クリニックでは、高解像度画像システムや高度な内視鏡カメラの導入が進んでいます。フランス市場は、最新の医療技術とデジタル手術室を推進する政府の取り組みによってさらに支えられています。私立病院と公立病院の両方が、最新の視覚化機器を通じて外科手術能力の向上に取り組んでいます。AI支援ツールや3D視覚化ツールに対する外科医の意識の高まりも、市場の普及を後押ししています。

スペインの外科用視覚化製品市場に関する洞察

スペインの外科用視覚化製品市場は、低侵襲手術と近代的な外科インフラへの需要増加に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックでは、内視鏡カメラ、3Dイメージングシステム、AI支援プロセッサなどの高度な視覚化ツールを導入し、手術精度の向上を図っています。また、病院の技術近代化を支援する同国のヘルスケアイニシアチブも市場の成長をさらに促進しています。回復の迅速化と合併症の軽減に対する患者の意識の高まりも、高度な視覚化製品の導入を促しています。ロボット支援手術やデジタルORとの統合も、市場拡大のさらなる推進力となっています。

ポーランドの外科用視覚化製品市場に関する洞察

ポーランドの外科用視覚化製品市場は、医療インフラの改善と低侵襲手術の導入増加に牽引され、予測期間中にヨーロッパで最も急速に成長すると予想されています。病院や専門クリニックでは、手術成績の向上を目指し、高度な内視鏡カメラ、光源、ビデオプロセッサへのアップグレードが急速に進んでいます。デジタル手術室の推進や最新外科技術への投資といった政府の取り組みも、市場の拡大を後押ししています。外科医や医療従事者の間でAI支援ツールや3D視覚化ツールへの意識が高まっていることも、導入のさらなる促進につながっています。病院や外来手術センターにおける新規導入と改修プロジェクトの両方が、この市場セグメントの急速な成長に貢献しています。

欧州の外科用視覚化製品市場シェア

ヨーロッパの外科用視覚化製品業界は、主に次のような定評ある企業によって牽引されています。

- オリンパス株式会社(日本)

- ストライカー(米国)

- 富士フイルムホールディングス株式会社(日本)

- Karl Storz GmbH & Co. KG (ドイツ)

- メドトロニック(アイルランド)

- スミス・アンド・ネフュー(英国)

- CONMED Corporation(米国)

- Richard Wolf GmbH(ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- B.ブラウンSE(ドイツ)

- GEヘルスケア(米国)

- Ziehm Imaging GmbH(ドイツ)

- 島津製作所(日本)

- ホロジックコーポレーション(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- サムスンヘルスケア(韓国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- ハイパービジョンサージカル社(英国)

- アレジ外科(英国)

- MITAKA EUROPE GMBH(ドイツ)

ヨーロッパの外科用視覚化製品市場の最近の動向は何ですか?

- オリンパス株式会社は、2025年10月に、止血切開および血管シーリングを目的とした外科用エネルギーデバイス「THUNDERBEAT II」を発表しました。このデバイスは、高度なエネルギー技術を統合し、様々な手術における手術精度と効率を向上させます。

- 2025年10月、ステレオタキシスは、インターベンションカテーテル検査室の近代化を目的とした次世代プラットフォーム「Synchrony」システムの欧州展開を発表しました。このシステムは、検査室のあらゆる視覚情報と操作を単一のデジタルインターフェースに統合し、ワークフローの強化、より鮮明な視覚化、そして付属のクラウドアプリ「SynX」による接続性の向上を実現します。

- 2025年9月、ZEISSメディカルテクノロジーは、デンマークのコペンハーゲンで開催された欧州白内障・屈折矯正手術学会(ESCRS)2025において、眼科における新たなイノベーションと市場におけるマイルストーンを発表しました。これらのイノベーションは、眼科ケアの選択肢を拡大し、業界をリードするワークフローソリューションの創出を目指しています。

- 2025年7月、ジンマー・バイオメットは、ロボット工学ポートフォリオ、特に外科用ロボットの強化を目的として、モノグラム・テクノロジーズを約1億7,700万米ドルで買収すると発表しました。モノグラムは、2025年3月にFDAの承認を受けた半自律型膝関節置換システムを含む、半自律型および完全自律型の外科技術を専門としています。

- 英国を拠点とする医療用ロボット企業CMR Surgicalは、2025年6月、米国市場への参入準備として、最大40億ドル相当の売却を目指す意向を発表しました。同社は、主力製品であるVersiusが30カ国以上で3万件以上の手術に使用されていることを踏まえ、世界的な外科用ロボット分野でのプレゼンス拡大を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。