急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.32 Billion

USD

1.98 Billion

2024

2032

USD

1.32 Billion

USD

1.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.98 Billion | |

| % | |

|

急性リンパ性/リンパ芽球性白血病(ALL)治療薬の世界市場:年齢層別(小児および成人)、診断(生検および骨髄穿刺、全血球算定(CBC)および白血球分画、フィラデルフィア染色体の有無、脊髄穿刺および脳脊髄液(CSF)分析、免疫表現型検査/表現型検査、フローサイトメトリー、ポリメラーゼ連鎖反応(PCR))、薬剤タイプ別(既存薬およびパイプライン薬)、治療法別(標的薬および免疫療法、化学療法、放射線療法、幹細胞移植、パイプライン)、細胞タイプ別(フィラデルフィア染色体、前駆B細胞性ALL、T細胞性ALL)、投与経路別(経口および非経口) - 業界動向および2032年までの予測

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場規模

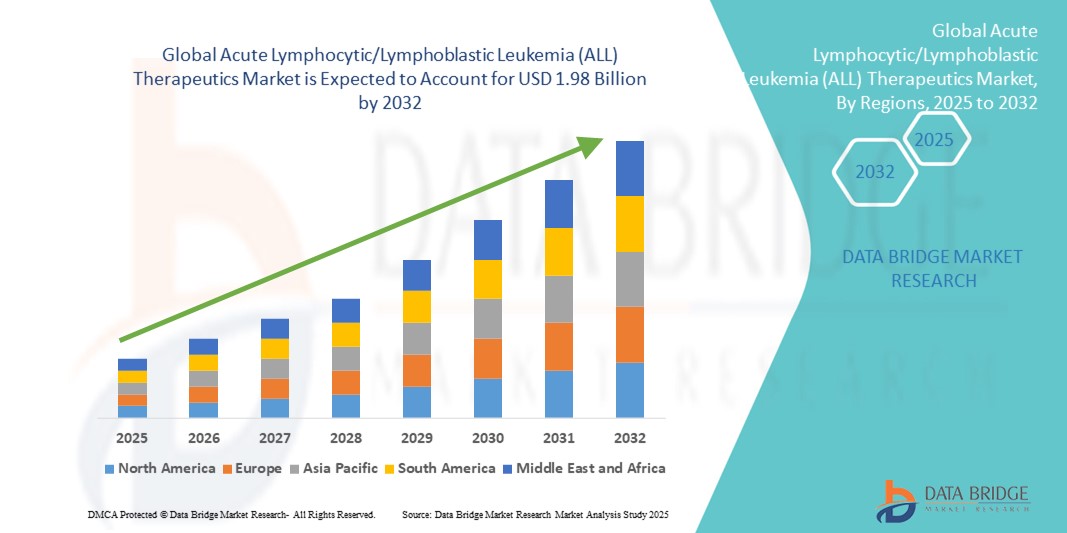

- 急性リンパ性/リンパ芽球性白血病(ALL)治療薬の世界市場規模は2024年に13億2000万米ドルと評価され 、 予測期間中に5.25%のCAGRで成長し、2032年には19億8000万米ドルに達すると予想されています。

- 市場の成長は、急性リンパ性/リンパ芽球性白血病の罹患率の増加、早期診断に対する意識の高まり、先進地域と新興地域の両方における標的療法、免疫療法、併用療法などの高度な治療法の採用によって主に促進されています。

- さらに、研究開発への投資の増加と、個別化治療計画と精密医療への注目の高まりにより、急性リンパ性/リンパ芽球性白血病(ALL)治療ソリューションの普及が加速し、業界の成長が大幅に促進されています。

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場分析

- 急性リンパ性/リンパ芽球性白血病(ALL)の治療薬(標的療法、化学療法、免疫療法など)は、患者の転帰を改善し、再発率を低下させ、個別化された治療オプションを提供する能力があるため、ALLの管理においてますます重要になっています。

- ALL治療薬の需要の高まりは、主にALLの罹患率の上昇、早期診断に対する意識の高まり、精密医療と標的治療オプションの進歩によって促進されています。

- 急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場では、2024年に北米が37.6%という最大の収益シェアを占め、医療費の高騰、先進的治療法の早期導入、主要製薬企業の強力な存在を特徴としています。米国では、既存企業と新興バイオテクノロジー企業の両方のイノベーションによって、ALL治療薬の導入が大幅に増加しています。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、医療インフラへのアクセス拡大により、予測期間中に急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場において最も急速に成長する地域になると予想されています。

- 急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場において、前駆B細胞性ALLは2024年に68.3%の市場シェアを占め、市場を支配しました。これは、前駆B細胞性ALLの世界的な有病率の高さと、このサブタイプへの研究の重点的な取り組みを反映しています。この優位性は、前駆B細胞性ALLに特化した、確立された治療プロトコルと標的治療オプションの開発によって支えられています。

レポートの範囲と急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場のセグメンテーション

|

属性 |

急性リンパ性/リンパ芽球性白血病(ALL)治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場動向

標的療法と個別化療法の進歩

- 急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場における重要な加速トレンドとして、標的療法と個別化治療アプローチの開発と導入の増加が挙げられます。これらのイノベーションは、特定の遺伝子プロファイルや疾患サブタイプに合わせた治療を可能にすることで、患者の転帰を大幅に改善しています。

- 例えば、CAR-T細胞療法とチロシンキナーゼ阻害剤(TKI)の進歩は、再発性または難治性のALL患者に対して、従来の化学療法に比べて高い寛解率と副作用の軽減という、より効果的な治療オプションを提供している。

- 精密医療のアプローチと臨床プロトコルの統合により、医療提供者は個々の患者に対する治療法の選択と投与量を最適化し、全体的な治療の効率と安全性を向上させることができます。

- 免疫療法、モノクローナル抗体、併用療法の継続的な研究により、ALL の治療選択肢が拡大し、臨床医に疾患を管理するためのより多様な戦略が提供されています。

- よりターゲットを絞った、個別化された、エビデンスに基づいた治療へのこの傾向は、ALLケアにおける患者の期待と臨床基準を根本的に変革しています。その結果、製薬企業とバイオテクノロジー企業は、満たされていない臨床ニーズに対応する次世代治療薬の開発に多額の研究開発投資を行っています。

- 利害関係者が有効性、安全性、長期的な患者転帰をますます優先するにつれて、革新的なALL治療薬の需要は小児および成人患者集団の両方で急速に高まっています。

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の動向

ドライバ

疾患の蔓延と治療法の進歩によるニーズの高まり

- 特に小児および成人における急性リンパ性/リンパ芽球性白血病の罹患率の増加と、標的療法および免疫療法の急速な進歩は、ALL治療薬の需要の高まりの大きな要因となっている。

- 例えば、2024年には、アムジェン社やブリストル・マイヤーズ スクイブ社といった企業が、再発性・難治性の急性リンパ性白血病(ALL)患者に対し、より効果的な治療選択肢を提供することを目指し、CAR-T細胞療法や新規免疫療法のパイプライン拡大を発表しました。主要企業によるこうした戦略は、予測期間中の急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の成長を牽引すると予想されます。

- 臨床医が個別化された治療計画と患者の反応のリアルタイムモニタリングを重視するようになるにつれ、先進的な治療法は寛解率の向上、副作用の軽減、カスタマイズされた投与戦略など、大きなメリットをもたらす。

- さらに、併用療法、標的小分子、モノクローナル抗体の継続的な研究開発により、フィラデルフィア染色体陽性ALLや前駆B細胞性ALLなど、さまざまなALLサブタイプの選択肢が拡大し、全体的な治療環境が強化されています。

- 革新的な ALL 治療の長期的な利点に関する医療提供者と患者の認識の高まりと、臨床試験活動の増加、アクセス プログラムの拡大が相まって、先進地域と新興地域の両方で市場の成長がさらに促進されています。

抑制/挑戦

高額な治療費と先進的な治療法へのアクセスの制限

- CAR-T細胞療法、新規標的薬、先進免疫療法といった革新的なALL治療薬の比較的高額な費用は、普及拡大の大きな障壁となっています。この課題は、発展途上国、医療予算が限られている地域、あるいは包括的な医療保険に加入していない患者において特に顕著であり、費用負担が救命治療へのアクセスに直接影響を及ぼします。

- 一部のALL治療法は、安全性と有効性を確保するために、専門的な臨床インフラ、高度な訓練を受けた医療従事者、そして厳格なモニタリングプロトコルを必要とします。これらの要件は、特に小規模な病院、地域の診療所、そして限られた資源の中で運営されている医療施設において、アクセスを制限し、高度な治療オプションを必要とする患者への提供を制限する可能性があります。

- 治療期間中の一貫した治療成果を維持し、複雑な副作用を効果的に管理することは、医療提供者にとって新たな運営上の難しさをもたらします。治療効果を最適化し、有害事象を最小限に抑えるには、継続的な患者モニタリング、投与量の調整、専門家の介入がしばしば必要となり、病院のリソースと臨床ワークフローに負担をかける可能性があります。

- これらの課題に対処するには、コスト削減プログラムの実施、保険適用範囲の拡大、患者支援制度の確立、よりアクセスしやすく、投与が容易で、ユーザーフレンドリーな治療オプションの開発といった戦略的取り組みが不可欠です。こうした対策は、公平なアクセスの促進、患者の服薬遵守の向上、そして世界の急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場における長期的な成長の維持に不可欠です。

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の展望

市場は、年齢層、診断、薬物の種類、治療法、細胞の種類、投与経路に基づいて分類されています。

- 年齢別

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場は、年齢層別に小児と成人に分類されます。小児セグメントは、2024年には55.4%という最大の市場収益シェアを占めました。これは主に、小児および青年期におけるALLの発症率が成人よりも高いことが要因です。このセグメントは、小児に特化した治療法への研究の集中、個々の患者に合わせた治療プロトコルの開発、支持療法戦略の進歩といった恩恵を受けており、これらはすべて治療成績と生存率の向上に寄与しています。

成人セグメントは、成人におけるALL発症の認識の高まり、成人患者に対応する専門腫瘍学センターの設立、およびこの集団の有効性と安全性を最適化する年齢相応の治療介入の継続的な進歩により、2025年から2032年にかけて22.3%という最も高いCAGRを達成すると予想されています。

- 診断別

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場は、診断に基づいて、生検および骨髄穿刺、全血球算定(CBC)および白血球分画、フィラデルフィア染色体の有無、脊髄穿刺および脳脊髄液(CSF)分析、免疫表現型/表現型解析、フローサイトメトリー、およびポリメラーゼ連鎖反応(PCR)に分類されます。生検および骨髄穿刺セグメントは、ALLの正確な診断、病期評価、そして治療方針決定の指針となる上で重要な役割を果たすことから、2024年には48.7%という最大の市場収益シェアを獲得しました。

ポリメラーゼ連鎖反応(PCR)は、高い感度と特異性、迅速なターンアラウンドタイム、そして詳細な分子・細胞レベルの知見を提供する能力に支えられ、予測期間中に21.5%という最も高いCAGRを達成すると予想されています。これらの高度な診断方法により、臨床医は個々の患者に合わせた治療計画を作成し、治療反応を効果的にモニタリングし、患者の転帰を改善するためのタイムリーな調整を行うことができます。

- 薬剤の種類別

医薬品の種類に基づいて、市場は既存薬とパイプライン薬に分類されます。既存薬は、確立された臨床的有効性、広範な採用、そしてALLの標準治療プロトコルへの組み込みにより、2024年には62.8%の収益シェアで市場を支配しました。これらの治療法は予測可能な転帰をもたらし、現在のALL管理戦略の基盤を形成しています。

パイプライン医薬品は、進行中の研究開発活動、新規標的治療薬の出現、そして臨床試験中の有望な免疫療法候補薬に牽引され、年平均成長率23.1%という最も高い成長が見込まれています。これらのパイプライン医薬品の開発は、満たされていない医療ニーズに対応し、有効性、安全性、そして患者の生活の質を向上させる可能性を秘めています。

- セラピーによって

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場は、治療法に基づいて、標的薬および免疫療法、化学療法、放射線療法、幹細胞移植、そしてパイプライン療法に分類されます。化学療法は、多様な患者集団におけるALL治療の礎石として長年にわたり確立されてきたことから、2024年も45.6%という最大の市場収益シェアを維持しました。その広範な使用は、寛解導入における実証済みの有効性と、明確に定義された治療プロトコルの存在によって支えられています。

標的薬と免疫療法は、精密医療の進歩、安全性プロファイルの向上、そして個別化治療戦略の導入拡大に牽引され、2025年から2032年にかけて24.2%という最も高いCAGRを記録すると予想されています。これらの治療法により、臨床医は遺伝子マーカー、疾患の進行、個々の患者特性に基づいて患者固有のレジメンを設計することができ、全体的な治療効果を向上させながら副作用を最小限に抑えることができます。さらに、現在進行中の臨床試験と新たな免疫療法の開発により、ALLの治療環境は拡大し続けています。

- 細胞の種類別

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場は、細胞の種類に基づいて、フィラデルフィア染色体陽性、前駆B細胞性ALL、およびT細胞性ALLに分類されます。前駆B細胞性ALLは、2024年には68.3%と最大の市場シェアを占め、世界的な有病率の高さと、このサブタイプへの研究の重点的な取り組みを反映しています。この優位性は、前駆B細胞性ALLに特化した、確立された治療プロトコルと標的治療オプションの開発によって支えられています。

T細胞性ALLは、このサブタイプの特有の生物学的特徴と治療上の課題に対処するための専門的な標的療法と免疫療法の進歩に牽引され、22.7%のCAGR(年平均成長率)で、最も高い成長が見込まれています。分子生物学的理解におけるイノベーションと新たな治療法の組み合わせにより、T細胞ALLに対する治療法の導入が加速し、最終的には患者の臨床転帰と生存率の向上につながります。

- 投与経路

投与経路に基づき、急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場は経口投与と非経口投与に分類されます。2024年には非経口投与が市場を支配し、収益シェアは57.2%に達しました。これは主に、臨床監督と正確な投与量管理を必要とする化学療法薬および免疫療法薬の静脈内投与によるものです。

経口療法は、在宅治療を容易にする、患者にとって利便性が高く使いやすい製剤の開発に支えられ、予測期間中に21.8%という最も高いCAGRを示すと予想されています。経口投与は患者の服薬コンプライアンスを向上させ、通院回数を最小限に抑え、長期治療における柔軟性を高めるため、市場の持続的な成長に貢献します。

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の地域分析

- 急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場では、先進的な医療インフラ、多額の医療費、革新的で次世代の治療法の開発に積極的に取り組む大手製薬企業やバイオテクノロジー企業の存在により、北米が2024年に37.6%という最大の収益シェアで市場をリードしました。

- 市場の成長は、この地域における早期診断、強力な患者啓発プログラム、そして個別化されターゲットを絞った治療オプションの広範な採用の重視によってさらに強化されています。

- さらに、臨床研究の継続的な進歩、強力な規制支援、専門の腫瘍センターの存在により、都市部と準都市部の両方の医療現場で新しいALL治療薬が迅速に導入され、普及する環境が整えられました。

米国急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場インサイト

米国のリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、新規治療薬の急速な導入、高度な臨床ケアプログラム、そして腫瘍学における広範な研究開発に支えられ、2024年には北米で最大の収益シェア(77%)を獲得しました。米国の医療制度は、免疫療法、標的療法、そして新たな精密医療アプローチといった高度な治療プロトコルをサポートしており、これらが相まって患者の転帰と生存率を向上させています。市場拡大は、患者の意識の高まり、臨床試験の増加、医療機関とバイオテクノロジー企業の強力な連携、そして個別化医療への継続的な投資によってさらに促進されています。さらに、米国は学術研究、医薬品イノベーション、そして高度な治療提供システムからなる強力なエコシステムの恩恵を受け続けており、世界のALL治療薬市場におけるリーダーシップの地位を強化しています。

欧州急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場インサイト

欧州のリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、医療投資の増加、ALLに対する認知度の高まり、そして革新的な治療選択肢の利用可能性の向上に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国といった国々では、整備された医療インフラ、政府の好ましい政策、そして活発な臨床研究プログラムに支えられ、先進的な治療法の導入が急速に進んでいます。この地域では、プレシジョン・メディシン(精密医療)への重点が置かれ、早期発見と治療へのアクセス向上に向けた取り組みも進められており、市場成長の大きな機会が創出されています。さらに、欧州では医療提供者、研究機関、製薬企業間のパートナーシップ促進に積極的に取り組んでおり、新規ALL治療薬の継続的な開発と導入が促進されています。

英国急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場に関する洞察

英国のリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、ALLに対する認知度の高まり、先進的な治療プロトコルの普及、そして政府支援によるヘルスケアイニシアチブを背景に、注目すべきCAGRで成長すると予想されています。臨床研究、腫瘍学のインフラ、そして革新的な治療プログラムへの投資は、個別化治療や標的治療の採用を持続的に増加させることを確約します。英国の確立された医療制度は、世界的な臨床試験への積極的な参加と患者中心のケアへの関心の高まりと相まって、治療へのアクセス性、患者の転帰、そして市場全体の成長をさらに促進しています。

ドイツにおける急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の洞察

ドイツのリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、高度な医療インフラ、患者の意識向上、そして革新的ながん治療の導入と普及を支援する政府の取り組みに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは個別化医療、継続的な臨床研究、そして技術革新を重視しており、施設内および専門医療の両面でALL治療薬の普及を促進しています。さらに、ドイツの強固な製薬研究エコシステム、整備された病院ネットワーク、そしてエビデンスに基づく治療戦略への注力は、市場拡大と患者アウトカムの改善を促進する重要な要因となっています。

アジア太平洋地域における急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の洞察

アジア太平洋地域のリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、医療費の増加、急性リンパ性/リンパ芽球性白血病(ALL)の罹患率の上昇、そして地域全体の医療インフラの大幅な改善を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、積極的な政府の取り組み、専門腫瘍センターの拡張、そして早期診断と革新的な治療選択肢の利点に対する患者と医療提供者の意識の高まりに支えられ、先進的な治療薬の導入が加速しています。新規治療薬の価格設定の容易化とアクセスの拡大に加え、進行中の臨床研究と医療の近代化が、この地域におけるALL治療薬市場の成長をさらに促進しています。

日本における急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の洞察

日本のリンパ性リンパ芽球性白血病(ALL)治療薬市場は、高度に発達した医療システム、精密医療への注力、そして先進的なALL治療選択肢に対する患者の意識の高まりにより、力強い成長を遂げています。高齢化の進展に加え、標的治療および個別化治療への需要の高まりが、この市場の成長を牽引しています。確立された研究機関、活発な臨床試験、そして革新的な腫瘍治療ソリューションへの継続的な投資は、日本が地域および世界のALL治療市場において主導的な地位を確固たるものにしています。先進的な治療プロトコルと日本の医療インフラを統合することで、患者アウトカムの向上とさらなる市場拡大が期待されます。

中国における急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場の洞察

中国のリンパ性/リンパ芽球性白血病(ALL)治療薬市場は、急速な都市化、医療費の増加、そして革新的なALL治療薬の普及率の高さを背景に、2024年にアジア太平洋地域最大の市場収益シェアを占めました。市場の成長は、医薬品セクターの拡大、がん治療へのアクセス向上に向けた政府の強力な取り組み、そして早期診断と高度な治療選択肢に関する患者と医療提供者の意識の高まりによってさらに支えられています。さらに、研究開発への継続的な投資と、医療インフラと治療へのアクセス性の向上が相まって、中国におけるALL治療薬市場の長期的な成長を支えています。

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場シェア

急性リンパ性/リンパ芽球性白血病 (ALL) 治療薬業界は、主に以下の企業を含む確立した企業によって主導されています。

- アムジェン社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- エリテックファーマ(フランス)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- サノフィ(フランス)

- スペクトラム・ファーマシューティカルズ社(米国)

- 武田薬品工業株式会社(日本)

- Genmab A/S(デンマーク)

- バクスター(米国)

- ギリアド・サイエンシズ(米国)

- セルジーン社(米国)

- エーザイ株式会社(日本)

- シンバイオ製薬株式会社(日本)

- キアディスファーマ(オランダ)

- OBIファーマ(台湾)

- アステラス製薬株式会社(日本)

急性リンパ性/リンパ芽球性白血病(ALL)治療薬市場における最新動向

- 2025年5月、ナグプールのHCGがんセンターは、ALLと診断された37歳の医師にCAR-T細胞療法を施しました。これはインド中部で初めての治療法となりました。

- 2025年6月、セントジュード小児研究病院とプリンセス・マーガレットがんセンターの研究により、正常なヒトB細胞発達の単一細胞参照アトラスが開発されました。このリソースは、小児B-ALL患者の治療結果に正常B細胞発達の段階がどのように影響するかを理解するために使用されています。

- 2025年5月には、再発性/難治性早期T細胞前駆細胞(ETP)ALL患者において、ベネトクラックスとCAG療法の併用により完全寛解が達成されたという研究報告があり、有望な治療法であることが示唆されている。

- 2023年8月、Genmab A/Sは、2023年9月12日午後3時35分(米国東部夏時間)/午後9時35分(中央ヨーロッパ夏時間)に、最高経営責任者(CEO)のヤン・ファン・デ・ウィンケル博士と最高財務責任者(CFO)のアンソニー・パガーノが、モルガン・スタンレーの第21回年次グローバル・ヘルスケア・カンファレンスで炉辺談話に参加することを発表しました。イベントの模様はウェブキャストで配信され、短い開会の挨拶と質疑応答が行われます。

- 2023年7月、世界中で外科手術の革新を推進するバクスターインターナショナル社は、PERCLOT吸収性止血パウダーの米国導入を発表しました。PERCLOTは、血液凝固が正常な患者に対して、すぐに使用できる受動的な吸収性止血パウダーで、軽度の出血を止めることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。