世界の先端IC基板市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.35 Billion

USD

19.86 Billion

2024

2032

USD

11.35 Billion

USD

19.86 Billion

2024

2032

| 2025 –2032 | |

| USD 11.35 Billion | |

| USD 19.86 Billion | |

| % | |

|

世界の先進IC基板市場:タイプ別(FC BGAおよびFC CSP)、アプリケーション別(モバイルおよびコンシューマー、自動車および輸送、ITおよび通信、その他) - 2032年までの業界動向と予測

世界の先端 IC 基板市場の規模と成長率はどれくらいですか?

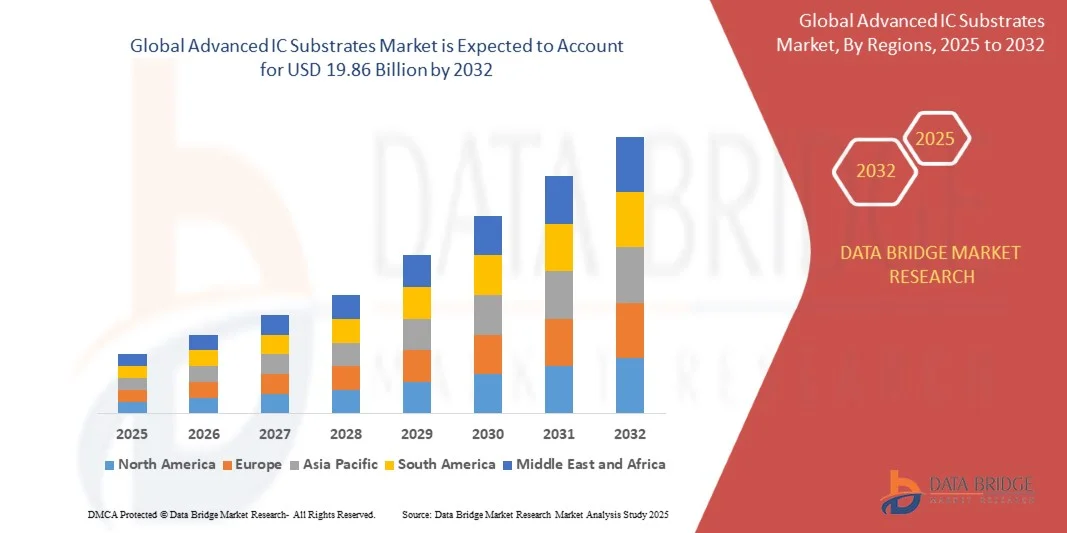

- 世界の先端IC基板市場規模は2024年に113.5億米ドルと評価され、予測期間中に7.25%のCAGRで成長し、2032年には198.6億米ドル に達すると予想されています。

- 市場の成長は、民生用電子機器、自動車、IT、通信アプリケーションにおける小型で高性能な半導体デバイスの需要の高まりによって推進されています。

- FC BGA、FC CSP、その他の高密度相互接続基板などの高度なパッケージングソリューションの採用の増加と、高速高周波エレクトロニクスの技術革新が、市場拡大に大きく貢献しています。

先進 IC 基板市場の主なポイントは何ですか?

- 高度なIC基板は、半導体パッケージングに不可欠なコンポーネントであり、高性能デバイスの集積回路の電気的相互接続、機械的サポート、および熱管理を提供します。

- この需要は、5G、AI駆動型エレクトロニクス、自動車用エレクトロニクス、高密度、信頼性、効率性に優れた基板を必要とするハイエンドの消費者向けデバイスの普及などのトレンドによって推進されている。

- 主な成長要因としては、デバイスの小型化、ICの複雑化、次世代エレクトロニクスにおける高い熱性能と電気性能の必要性などが挙げられます。

- アジア太平洋地域の先進IC基板市場は、中国、日本、韓国、インドなどの国々における急速な工業化、都市化、技術の進歩により、2024年には42.5%の収益シェアで世界市場を支配しました。

- 北米の先進IC基板市場は、高性能コンピューティング、データセンターの拡張、先進的な民生用電子機器の急速な導入により、2025年から2032年にかけて11.69%という最も高いCAGRで成長すると予想されています。

- FC BGAセグメントは、高性能半導体パッケージングにおける確立された役割により、2024年には62%の収益シェアで市場を支配しました。

レポートの範囲と先進IC基板市場のセグメンテーション

|

属性 |

先進IC基板の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

先端 IC 基板市場の主なトレンドは何ですか?

「高密度・小型パッケージソリューションの採用増加」

- 世界の先端IC基板市場における重要なトレンドとして、高密度相互接続(HDI)とFC BGA、FC CSP、埋め込み基板などの小型パッケージソリューションに対する需要の増加が挙げられます。このトレンドは、次世代エレクトロニクスにとって不可欠な、デバイス性能の向上と小型軽量化を実現しています。

- 例えば、メーカーは2.5Dおよび3Dパッケージング技術をサポートできる基板をますます導入しており、5G、AIチップ、高性能コンピューティングなどのアプリケーション向けに高速信号伝送、優れた熱管理、より高いI/O密度を実現しています。

- 基板のイノベーションは、現在、電気性能の向上、反りの低減、熱信頼性の向上といった材料に重点を置いています。イビデンやユニミクロンなどの企業は、信号整合性の向上と電力損失の低減を実現する先進的な基板材料に投資しています。

- 高度なIC基板と異種統合プラットフォームの統合により、モバイル機器、自動車用電子機器、通信アプリケーション向けの多機能でコンパクトなモジュールが生まれ、ハイテク分野での採用が拡大しています。

- 高密度で性能が最適化された基板へのこの傾向は、半導体パッケージングの状況を再形成しており、メーカーは信頼性や性能を損なうことなく、より小さなフォームファクタを優先しています。

先進 IC 基板市場の主な推進要因は何ですか?

- 小型電子デバイスと高性能半導体の需要の高まりは、特にモバイル、自動車、通信アプリケーションにおける先進IC基板の大きな推進力となっています。

- 5G、AI、IoT対応デバイスの普及に伴い、高速信号伝送と高電力密度に対応できる基板の需要が高まっています。例えば、イビデンは2024年に5Gスマートフォンプロセッサに対応する高密度FC BGA基板を新たに発売し、市場の成長を後押ししました。

- ADAS、EVパワーモジュール、インフォテインメントシステムなどの自動車エレクトロニクスの拡大により、熱および電気ストレスを管理できる高信頼性基板の需要が加速しています。

- 軽量、コンパクト、高効率のデバイスに対する消費者の期待の高まりにより、ファインピッチ、埋め込み、多層基板技術の採用が促進されています。

- 主要メーカーによる基板材料、プロセス革新、製造技術への継続的な研究開発投資により、性能が向上し、コストが削減され、用途が拡大し、市場の成長がさらに促進されています。

先端 IC 基板市場の成長を阻害する要因は何ですか?

- 高度なIC基板の製造コストの高さと複雑な製造プロセスは、特に中小規模の製造業者にとって大きな課題となっています。BT樹脂や高密度ラミネートなどの先端材料は、特殊な取り扱いと製造能力を必要とし、設備投資の増加につながります。

- 特に特殊樹脂、銅箔、セラミックなどのサプライ チェーンの制約と原材料の変動により、生産スケジュールが混乱し、コストが上昇し、市場での採用に影響を及ぼす可能性があります。

- 半導体パッケージの継続的な革新による急速な技術陳腐化により、研究開発への継続的な投資が必要となり、新規参入者の参入が制限される可能性があります。

- 高密度基板における熱管理、反り制御、欠陥歩留まりは依然として技術的な課題であり、高度なテストと品質保証プロトコルが必要です。

- プロセスの最適化、材料の革新、戦略的パートナーシップ、生産能力の拡大を通じてこれらの課題を克服することは、市場の成長を持続させ、高性能エレクトロニクスの進化する需要を満たすために不可欠です。

先端 IC 基板市場はどのようにセグメント化されていますか?

市場はタイプと用途に基づいて細分化されています。

- タイプ別

先端IC基板市場は、種類別にFC BGAとFC CSPに分類されます。FC BGAセグメントは、高性能半導体パッケージングにおける確固たる役割を担い、2024年には62%の収益シェアで市場を牽引しました。FC BGA基板は、優れた熱管理、高い入出力(I/O)密度、信頼性の高い電気性能が求められる用途で広く使用されており、高度なコンピューティング、ネットワーキング、モバイルプロセッサに最適な選択肢となっています。2.5Dおよび3D IC統合との互換性により、モバイル、自動車、通信分野における採用がさらに拡大しています。

FC CSPセグメントは、モバイルおよびコンシューマーエレクトロニクスの小型化トレンドに牽引され、2025年から2032年にかけて年平均成長率(CAGR)14.8%という最も高い成長率を達成すると予想されています。FC CSP基板は、優れた信号整合性と熱性能を維持しながら、コンパクトで軽量なソリューションを提供するため、スマートフォン、タブレット、ウェアラブルデバイスに最適です。ポータブルで高性能なデバイスへの需要の高まりにより、CSPの採用は世界中で加速しています。

- アプリケーション別

先端IC基板市場は、用途別にモバイル・コンシューマー、自動車・輸送、IT・通信、その他に分類されています。モバイル・コンシューマー分野は、スマートフォン、タブレット、ノートパソコン、ウェアラブル機器の普及拡大により、2024年には54%の収益シェアで市場を牽引しました。小型・軽量・高速なデバイスに対応する高密度基板の需要が、この分野における採用を促進しています。先端IC基板は、性能、信号信頼性、熱管理を向上させ、最適なデバイス動作と長寿命化を実現します。これは、コンシューマーエレクトロニクスにとって極めて重要です。

自動車・輸送分野は、電気自動車、先進運転支援システム(ADAS)、インフォテインメントシステム、コネクテッドカー技術の急速な成長に牽引され、2025年から2032年にかけて12.5%という最も高いCAGRを達成すると予想されています。これらのアプリケーションでは、熱および電気ストレスに耐えられる高信頼性基板が求められており、高度なIC基板の需要が加速しています。次世代半導体の自動車への搭載は、この分野の市場をさらに拡大すると予想されます。

先端 IC 基板市場で最大のシェアを占める地域はどこですか?

- アジア太平洋地域の先端IC基板市場は、中国、日本、韓国、インドなどの国々における急速な工業化、都市化、そして技術革新に牽引され、2024年には世界市場を牽引し、収益シェアは42.5%に達しました。この地域の電子機器製造基盤の成長と、スマートフォン、民生用電子機器、車載用半導体の高い採用率が相まって、先端IC基板の需要を押し上げています。

- アジア太平洋地域における半導体メーカーと研究開発センターの広範な存在は、高性能基板の革新とコスト効率の高い生産をサポートし、この地域の市場における主導的地位を強化しています。

- スマート製造、IoTの導入、デジタルインフラを支援する政府の取り組みの増加により市場がさらに加速し、アジア太平洋地域は先進IC基板の生産と消費の両方において最適な拠点となっています。

中国先端IC基板市場に関する洞察

中国の先進IC基板市場は、2024年にアジア太平洋地域(APAC)で最大の収益シェアを占めました。これは、中国の電子機器製造業の拡大、中間層の消費の増加、そしてスマートフォン、コンシューマーエレクトロニクス、車載用半導体の急速な普及に牽引されています。国内メーカーは、FC BGAやFC CSPといった先進的なパッケージング技術に投資し、高性能と信頼性を確保しています。スマートシティや産業のデジタル化への推進も需要をさらに押し上げており、モバイル、自動車、ITアプリケーションで基板が広く使用されています。

日本先端IC基板市場インサイト

日本の先端IC基板市場は、国内のハイテク製造エコシステム、先進半導体技術の早期導入、そして好調な自動車・民生用エレクトロニクスセクターに支えられ、力強い成長を遂げています。日本企業は小型化と高密度実装に注力しており、高性能プロセッサ、車載エレクトロニクス、IoTデバイス向け先端基板の採用を促進しています。さらに、3D ICおよびヘテロジニアスインテグレーションへの投資増加により、予測期間中の市場需要が拡大すると予想されます。

先端 IC 基板市場で最も急速に成長している地域はどこですか?

北米の先端IC基板市場は、高性能コンピューティング、データセンターの拡張、先進的な民生用電子機器の急速な普及に牽引され、2025年から2032年にかけて11.69%という最も高いCAGRで成長すると予測されています。この地域は半導体のイノベーションと研究開発の中心地であり、IT・通信、自動車、航空宇宙セクターからの旺盛な需要があります。先端IC基板の普及は、モバイルデバイス、サーバー、ネットワークアプリケーション向けのFC BGAやFC CSPなどの次世代パッケージングソリューションへの投資増加によって支えられています。米国とカナダは、信頼性と熱効率のために高性能基板を必要とするAI、高速コンピューティング、5G技術への注目により、主要市場として台頭しています。

米国先端IC基板市場インサイト

米国の先端IC基板市場は、堅調な半導体研究開発、クラウドコンピューティング・インフラの拡大、そして先進的な民生用電子機器や車載アプリケーションへの需要に牽引され、2024年には北米における収益シェアの79%を獲得しました。企業は、小型化とI/O密度の向上を支援するために、高密度パッケージングと先進的な基板材料への投資を進めています。さらに、AI、5G、そしてデータ集約型アプリケーションの普及拡大が基板需要を加速させており、北米は世界で最も急速に成長する地域市場であり続けています。

カナダ先進IC基板市場インサイト

カナダの先端IC基板市場は、電子機器製造業の成長、高性能コンピューティングへの注目度の高まり、そして先進的な自動車・IT技術の導入に支えられ、着実に拡大しています。半導体研究開発への投資、特にモバイル、コンシューマー、自動車向けアプリケーション向け基板のイノベーションが、この国の市場成長に貢献しています。カナダは持続可能で信頼性の高いパッケージングソリューションに重点を置いており、多様な業界で先端IC基板の需要がさらに高まっています。

先端 IC 基板市場のトップ企業はどれですか?

高度な IC 基板業界は、主に次のような老舗企業によって牽引されています。

- ASEグループ(台湾)

- ATandS Austria Technologie and Systemtechnik AG (オーストリア)

- シリコンウェアプレシジョンインダストリーズ株式会社(台湾)

- TTMテクノロジーズ社(米国)

- イビデン株式会社(日本)

- 京セラ株式会社(日本)

- 富士通株式会社(日本)

- 新光電気工業株式会社(日本)

- キンサスインターコネクトテクノロジーコーポレーション(台湾)

- ユニミクロン株式会社(台湾)

世界の先端 IC 基板市場の最近の動向は何ですか?

- 2025年7月、インテルは社内のガラス基板プログラムを中止し、研究開発費の最適化とファウンドリの利益率の向上を目指して外部から材料を調達することを選択しました。これは、長期的な運用効率を向上させるためのサプライチェーンアプローチの戦略的転換を示しています。

- ASEテクノロジーは2025年6月、米国の先進的パッケージング能力を拡大する計画を発表し、2025年の開発に25億ドルを割り当てた。これはAIチップの世界的な需要の高まりを背景にした動きであり、同社は半導体パッケージング分野での足場を強化することになる。

- 2025年5月、サムスン電機はAIアクセラレータ向けABF基板の量産を開始し、ガラス基板の試験を開始し、半導体材料市場における技術進歩と競争力への取り組みを強調した。

- TSMCは2025年5月に9つの新しい製造・パッケージング施設の計画を発表し、CoWoSの生産能力を倍増させる戦略を確認し、高性能コンピューティングソリューションに対する世界的な需要の高まりに対応するという同社の取り組みを示した。

- 2024年7月、オント・イノベーション社は、JetStep® X500パネルレベル・パッケージング・リソグラフィーシステムとFirefly® G3サブミクロン自動計測・検査システムを搭載したガラス基板スイートを発表しました。このイノベーションは、オント社が先進集積回路基板(AICS)製造とパネルレベル・パッケージングにおける効率向上に注力していることを象徴しています。

- 2024年5月、デュポンは、5月13日から15日まで国家会展中心(NECC)のブース番号8L06で開催された上海国際電子回路博覧会2024において、最先端回路材料とソリューションの包括的なポートフォリオを展示しました。このイベントは、エレクトロニクス業界全体におけるファインライン、シグナルインテグリティ、電力、および熱管理ソリューションにおけるデュポンのリーダーシップをさらに強化するものでした。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。