世界の航空機点火システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

450.00 Million

USD

671.47 Million

2024

2032

USD

450.00 Million

USD

671.47 Million

2024

2032

| 2025 –2032 | |

| USD 450.00 Million | |

| USD 671.47 Million | |

| % | |

世界の航空機点火システム市場の区分、システムタイプ(電子式およびマグネト式)、コンポーネント(点火装置、点火リード線、励磁装置、スパークプラグ、その他)、エンジンタイプ(タービンエンジンおよびレシプロエンジン)、プラットフォーム(固定翼航空機、回転翼航空機、および無人航空機(UAV))、エンドユーザー(OEMおよびアフターマーケット)- 2032年までの業界動向と予測

航空機点火システム市場分析

航空機点火システム市場は、信頼性の高い点火ソリューションを提供することで、航空機エンジンの安全で効率的な運用を確保するために不可欠です。これらのシステムは、タービンエンジンとレシプロエンジンの両方にとって不可欠であり、適切な燃焼とエンジン性能を確保します。新しい航空機の需要の増加、航空機群の近代化、航空における安全規制の強化により、市場は成長を遂げています。電子システムやマグネトシステムなどの高度な点火技術は、燃料効率と信頼性を向上させながらメンテナンスコストを削減するために開発されています。最近の開発には、エンジン性能を最適化することを目的としたイグナイター、スパークプラグ、エキサイターなどの点火部品の革新が含まれています。航空業界が運用コストの削減と安全性の向上に重点を置いているため、高度な点火システムの採用が拡大すると予想されます。さらに、無人航空機(UAV)の需要の高まりとアフターマーケットサービスへの注目の高まりも、市場拡大にさらに貢献しています。

航空機点火システム市場規模

世界の航空機点火システム市場規模は、2024年に4億5,000万米ドルと評価され、2025年から2032年の予測期間中に5.13%のCAGRで成長し、2032年には6億7,147万米ドルに達すると予測されています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。

航空機点火システム市場動向

「先進的な電子点火システムへの移行」

航空機点火システム市場における重要なトレンドの一つは、高度な電子点火システムへの移行が進んでいることです。これらのシステムは、従来のマグネトーシステムに比べて、効率性、信頼性、メンテナンスの必要性の低減など、大きな利点を備えています。デジタル技術を活用することで、電子点火システムは点火プロセスを正確に制御し、燃料燃焼を最適化してエンジン性能を向上させます。これにより燃料消費が削減され、エンジン部品の摩耗が軽減されるため、メンテナンスコストも削減されます。航空業界は運用効率の向上とダウンタイムの削減を目指しており、特に新型航空機や航空機近代化プロジェクトにおいて、これらの高度なシステムの導入が加速しています。

レポートの範囲と航空機点火システム市場のセグメンテーション

|

属性 |

航空機点火システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

Woodward(米国)、Meggitt PLC(英国)、TransDigm Group(米国)、Unison, LLC(米国)、ElectroAir Ground Power Units(米国)、G3I(米国)、Moog Inc.(米国)、Air Power, Inc.(米国)、AERO Vodochody AEROSPACE as(チェコ共和国)、Sky Dynamics(米国)、Sonex LLC(米国)、Champion Aerospace Inc.(米国)、PBS Group, as(チェコ共和国)、Tempest Aero Group(米国)、SureFly Partners, LTD.(英国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

航空機点火システム市場の定義

航空機点火システムは、航空機エンジンの重要な部品であり、エンジンシリンダー内の燃料と空気の混合気に点火するために必要な火花を発生させ、燃焼プロセスを開始します。これらのシステムは、タービンエンジンとレシプロエンジンの両方に不可欠であり、効率的なエンジン性能と信頼性を確保します。点火システムは通常、スパークプラグ、イグナイター、点火リード線、励磁機などの部品で構成されます。エンジンの種類に応じて、電子式または磁気式のいずれかのシステムが使用されます。航空機点火システムの主な機能は、安定した制御された点火を確保することであり、これは飛行中および整備期間中の航空機の安全な運航にとって不可欠です。

航空機点火システム市場の動向

ドライバー

- 新型航空機の需要増加

世界の航空産業の拡大は、航空機点火システム市場の主要な牽引力となっています。航空旅行の増加に伴い、最適なエンジン性能と信頼性を実現する高度な点火システムを必要とする新型航空機の需要が高まっています。これらのシステムは、特に高い性能基準が求められる現代の航空機において、エンジンに信頼性の高い点火を提供することで、安全かつ効率的な運航を確保するために不可欠です。燃費効率とメンテナンスの容易さを向上させるシステムへのニーズは、高度な点火技術の導入をさらに加速させています。その結果、航空産業の成長は、高度な航空機点火システムの需要に直接的な影響を与えます。

- 艦隊近代化の台頭

航空会社と航空機運航会社は、高度な点火システムを含む、より効率的で先進的なシステムを導入することで、保有機の近代化を進めています。これらの最新システムは、燃費向上、メンテナンスコストの削減、そしてエンジン全体の性能向上を目的として設計されています。最先端の点火技術を採用することで、運航会社は燃料の燃焼を改善し、運用コストを削減し、エンジンの摩耗を最小限に抑えることができます。この近代化の傾向は、航空会社が排出量を削減しながら信頼性を高めるのに役立つため、環境基準の遵守と収益性の向上に不可欠です。そのため、航空機の近代化は、航空機点火システム市場の成長を牽引する重要な要因となっています。

機会

- 無人航空機と電気航空機の需要増加

無人航空機(UAV)の利用増加と電動航空機の急速な発展は、点火システム技術の革新に大きな市場機会をもたらしています。これらの新興プラットフォームは、独自の運用ニーズを満たすために、より軽量で効率が高く、信頼性の高い部品など、特殊な点火システムを必要としています。電動航空機の場合、これには従来の内燃機関とは異なる点火要件に対応できる高度なシステムの開発が含まれます。UAVと電動航空機市場が拡大するにつれ、カスタマイズされた点火技術への需要がイノベーションを促進し、航空機点火システム市場における新たな成長機会を生み出すでしょう。

- 安全基準の強化

航空安全が最優先事項となり、規制要件が厳格化するにつれ、航空会社はエンジンの信頼性を確保し、故障リスクを最小限に抑えるため、高度な点火システムへの投資を増やしています。最新の点火システムは、安全基準と運航効率の両方を満たすために不可欠な、より高い精度と信頼性を提供します。これらの高度なシステムは、エンジンの故障を防ぎ、計画外のダウンタイムを削減し、飛行全体の安全性を向上させるため、航空会社にとって重要な投資となっています。安全性とコンプライアンスへの関心が高まるにつれ、航空業界における高度な点火技術の開発と導入にとって大きな市場機会が生まれています。

制約/課題

- 電気推進からの競争

電動航空機およびハイブリッド航空機技術への注目の高まりは、従来の航空機点火システム市場にとって大きな課題となっています。航空業界が二酸化炭素排出量の削減と燃費向上を目指して代替推進システムを模索する中、電動航空機およびハイブリッド航空機の普及が進んでいます。これらの新しい航空機設計は、航空機用電動モーターやその他の非燃焼型推進機構を利用するため、従来の点火システムの必要性を排除することがよくあります。よりクリーンな技術への移行は、従来の点火システムの需要を減少させる恐れがあり、メーカーは急速に変化する市場で競争力を維持するために、適応とイノベーションへの投資を迫られています。

- 高いメンテナンスコスト

航空機点火システムの定期メンテナンスは、航空会社の運航コスト増加に大きく寄与しており、市場における重要な制約要因となっています。点火システムは航空機エンジンの確実な運用に不可欠であり、故障は遅延や安全上の懸念につながり、多大なコストを伴います。こうした問題を防ぐため、航空会社は定期的な点検、修理、部品交換を行う必要があり、これには時間と費用がかかります。こうした継続的なメンテナンスの必要性は、航空機の運航コスト全体を増加させ、特に大規模な航空機を保有する航空会社にとって大きな負担となっています。結果として、メンテナンスの負担が大きいことが、航空機点火システム市場の成長機会を阻害しているのです。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

航空機点火システム市場の展望

市場は、システムタイプ、コンポーネント、エンジンタイプ、プラットフォーム、エンドユーザーに基づいてセグメント化されています。これらのセグメントの成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

システムタイプ

- 電子

- マグニートー

成分

- 点火装置

- 点火リード線

- 励振器

- スパークプラグ

- その他

エンジンタイプ

- タービンエンジン

- 往復エンジン

プラットフォーム

- 固定翼航空機

- 回転翼航空機

- 無人航空機(UAV)

エンドユーザー

- オリジナル機器メーカー(OEM)

- アフターマーケット

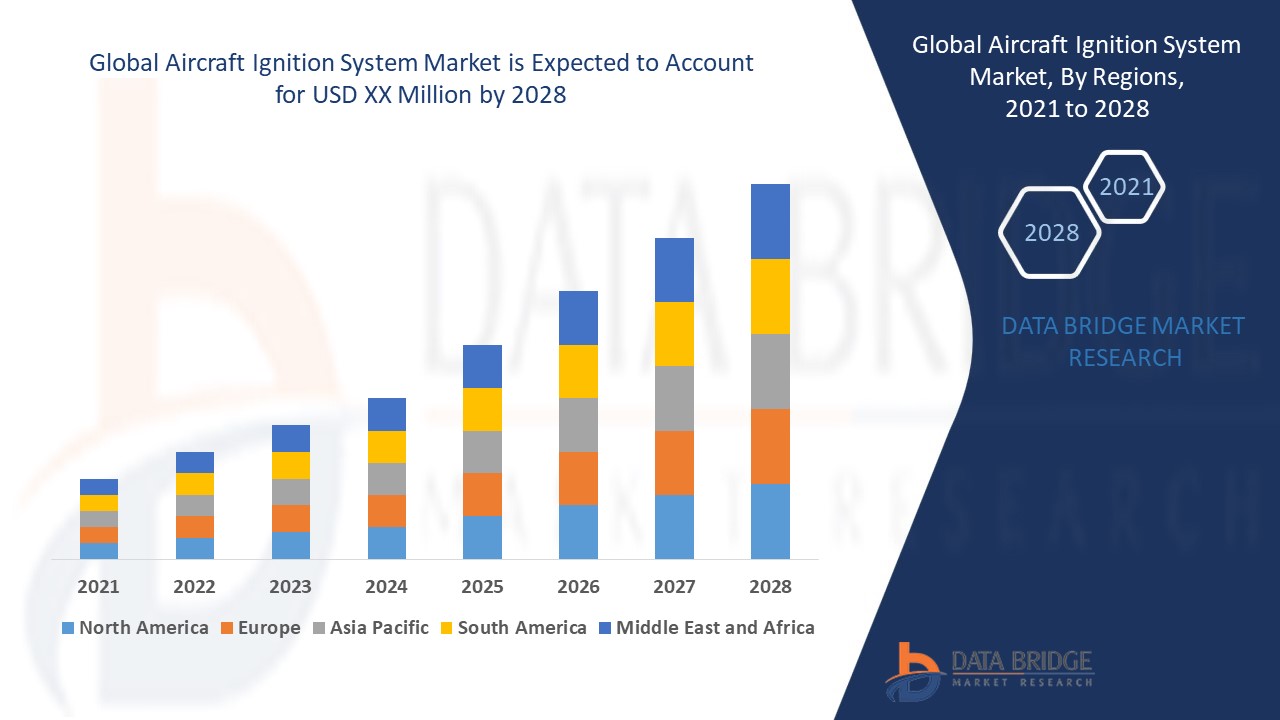

航空機点火システム市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、システムタイプ、コンポーネント、エンジンタイプ、プラットフォーム、およびエンドユーザー別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

北米は、民間航空機の運航台数の増加、可処分所得の増加、そして航空旅行需要の高まりにより、航空機点火システム市場において圧倒的なシェアを占めています。この地域の航空セクターは堅調であり、信頼性の高い点火システムへの需要を高めています。さらに、民間航空の拡大も北米市場の成長を後押ししています。

アジア太平洋地域は、2025年から2032年にかけて、航空機点火システム市場において最も急速な成長を遂げると予測されています。これは、中流階級人口の増加、急速な都市化、そして可処分所得の増加によるものです。これらの要因は、航空旅行と商業航空の需要の高まりを促しています。その結果、この地域では航空機生産と信頼性の高い点火システムへの需要の双方が大幅に拡大すると予想されます。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

航空機点火システムの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

航空機点火システム市場で活動するリーダー企業は次のとおりです。

- ウッドワード(米国)

- メギットPLC(英国)

- トランスダイムグループ(米国)

- ユニゾンLLC(米国)

- ElectroAir 地上電源ユニット(米国)

- G3I(米国)

- ムーグ社(米国)

- エアパワー社(米国)

- AERO Vodochody AEROSPACE として (チェコ共和国)

- スカイダイナミクス(米国)

- ソネックスLLC(米国)

- チャンピオン・エアロスペース社(米国)

- PBSグループ(チェコ共和国)

- テンペスト・エアログループ(米国)

- SureFly Partners LTD.(英国)

航空機点火システム市場の最新動向

- 2023年5月、PBSはTJ100モデルに代わるPBS TJ150タービンエンジンの新型火工品点火システムを発表しました。この改良型エンジンは、マッハ0.8までの飛行中の始動を可能にする革新的な火工品点火始動システムを備えています。燃料の希薄な混合気、乱流、高高度での再点火に苦労する従来の点火プラグ点火システムとは異なり、この火工品システムはより信頼性の高いソリューションを提供します。特殊な火工材を使用することで、最も過酷な運用環境でも安定した点火を確保します。この開発により、厳しい条件下でのエンジン性能が向上し、大きな技術的進歩となります。

- 2023年11月、モンゴメリーに拠点を置き、航空エンジンアクセサリーの主要企業であるハーツェル・エンジン・テクノロジーズは、同じくモンゴメリーに拠点を置くケリー・エアロを買収し、事業を拡大しました。ケリー・エアロは、アフターマーケット向け航空機マグネトー、交換部品、点火ハーネスを専門とする世界最大の民間OEM企業として知られています。この買収により、ハーツェルは航空アフターマーケット業界における地位を強化し、既存の製品ラインナップを補完します。これにより、ハーツェルはより包括的な点火システムソリューションを提供でき、市場における競争力を高めることができます。

- 2023年7月、SureFly Partners, LTDはEAAエアベンチャーにおいて、認証済みの4気筒および6気筒LycomingおよびContinentalエンジン搭載航空機の機械式マグネトーエンジンの交換についてFAAの承認を取得したと発表しました。FAA承認の改修には、SureFly電子点火装置を2基搭載することが含まれており、追加型式証明(STC)により、エンジン1基につき2基のSureFly点火モジュール(SIM)の使用が許可されます。この改修により、航空機運航者は従来の機械式マグネトーエンジンに代わる、より信頼性が高く効率的な代替手段を利用できるようになります。この承認はSureFlyにとって重要なマイルストーンであり、同社の電子点火システムは、性能向上とメンテナンスコスト削減を実現する現実的な選択肢として位置付けられます。

- 2022年10月、ユニソン・インダストリーズLLCはAARコーポレーションとの販売契約延長を発表しました。契約更新に伴い、AARは点火プラグ、ハーネス、および関連スペアパーツをアフターマーケット分野の世界中の顧客に販売します。この提携は、ユニソンのグローバル展開を強化し、特に運航会社や整備・修理・オーバーホール(MRO)施設向けの顧客サービスを向上させることを目的としています。これらの重要部品の販売におけるAARの役割を拡大することで、世界中の航空専門家が高品質の点火製品と部品にアクセスできるようにし、航空機整備業務全体の効率と信頼性を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。