世界の抗生物質耐性市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.08 Billion

USD

14.15 Billion

2024

2032

USD

9.08 Billion

USD

14.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.08 Billion | |

| USD 14.15 Billion | |

| % | |

|

世界の抗生物質耐性市場のセグメンテーション、疾患タイプ別(尿路感染症、 腹腔内感染症、血流感染症、クロストリジウム・ディフィシル感染症など)、病原体タイプ別(アシネトバクター・バウマニ、緑膿菌、黄色ブドウ球菌、肺炎球菌など)、薬剤クラス別(オキサゾリジノン、リポグリコペプチド、テトラサイクリンなど)、エンドユーザー別(病院、在宅ケア、専門クリニックなど) - 2032年までの業界動向と予測

抗生物質耐性市場規模

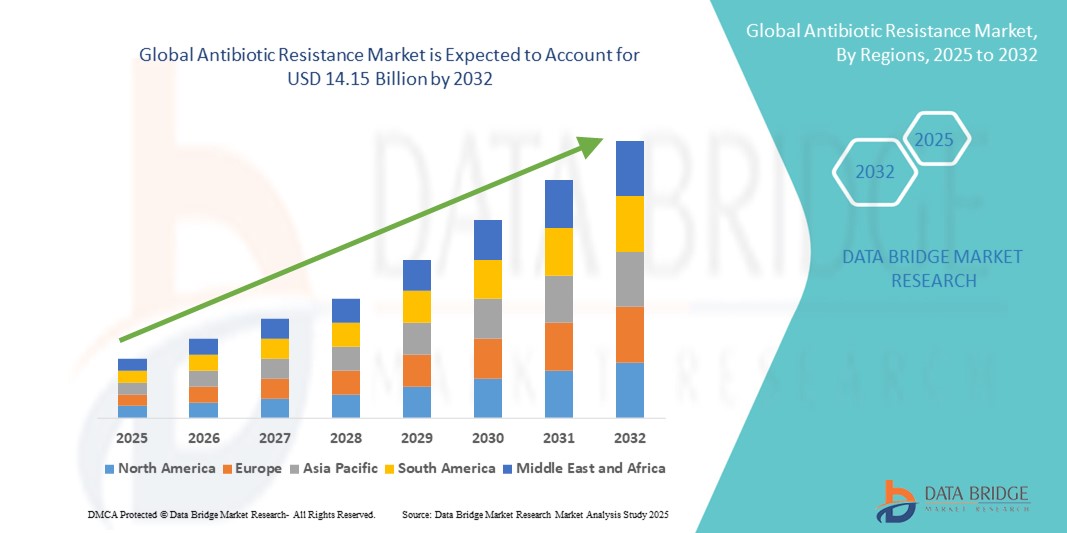

- 世界の抗生物質耐性市場規模は2024年に90億8000万米ドルと評価され、予測期間中に5.70%のCAGRで成長し、2032年までに141億5000万米ドル に達すると予想されています 。

- 市場の成長は、抗生物質耐性感染症の蔓延の増加、抗菌薬耐性に対する世界的な認識の高まり、新しい治療法や診断ツールの研究開発への多額の投資によって主に推進されています。

- さらに、効果的な治療法、感染管理の改善、迅速な診断ソリューションへの需要の高まりが、革新的な抗生物質耐性介入の導入を促進しています。これらの要因が重なり、高度な治療法と診断プラットフォームの開発と導入が加速し、抗生物質耐性市場の成長を大幅に促進しています。

抗生物質耐性市場分析

- 薬剤耐性感染症の蔓延と、医療システム全体における抗菌薬適正使用への関心の高まりにより、世界の抗生物質耐性市場は大幅な成長を遂げています。この市場は、病院と地域社会の両方において、多剤耐性病原体に対抗するための迅速な診断ツール、新規抗生物質、そして代替治療法への切迫したニーズによって牽引されています。

- 抗生物質耐性感染症の蔓延と抗菌薬適正使用への意識の高まりにより、世界の抗生物質耐性市場における革新的なソリューションの需要が高まっています。迅速な診断、新たな治療法、そして効果的な感染制御戦略の必要性は、世界中の医療現場でますます認識されています。

- 北米は、2024年には38.00%という最大の収益シェアで抗生物質耐性市場を席巻しました。これは、確立された医療インフラ、高度な研究イニシアチブ、そして抗生物質の開発と耐性軽減に注力する大手製薬企業やバイオテクノロジー企業の存在に支えられています。米国は、最先端の診断ツールの普及率の高さ、監視プログラムの強化、そして抗菌薬耐性戦略に対する規制当局の支援により、市場の成長に大きく貢献しています。

- アジア太平洋地域は、耐性感染症の発生率上昇、医療アクセスの拡大、抗菌薬耐性抑制に向けた政府の取り組み強化、中国、インド、日本などの国における研究開発投資の増加により、予測期間中に抗生物質耐性市場で最も急速に成長する地域となり、年平均成長率25%で成長すると予想されています。

- オキサゾリジノン系薬剤は、MRSAやVREなどのグラム陽性耐性菌に対する確立された有効性により、2024年には抗生物質耐性市場において41.6%の収益シェアを占め、市場を席巻しました。これらの薬剤は、信頼性の高い治療効果と臨床医の間で広く受け入れられていることから、重症感染症の管理における病院プロトコルの基盤となっています。

レポートの範囲と抗生物質耐性市場のセグメンテーション

|

属性 |

抗生物質耐性に関する主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

抗生物質耐性市場の動向

迅速診断とAI活用ソリューションの進歩

- 世界の抗生物質耐性市場において、重要かつ加速しているトレンドの一つは、診断・監視ツールへの人工知能(AI)と機械学習技術の統合です。これらの高度なソリューションは、耐性病原体の迅速な検出、耐性傾向の予測モデル化、抗生物質処方の最適化を可能にします。

- 例えば、IBM Watson HealthやBioMindなどのAI搭載プラットフォームは、複雑な微生物学的データを分析し、耐性パターンを特定し、臨床医に実用的な洞察を提供することで患者の転帰を改善し、抗生物質の誤用を減らすために、病院や研究所でますます導入されています。

- AIの統合は、細菌感染とウイルス感染を正確に区別できる迅速なPOC診断の開発を促進し、不要な抗生物質処方を最小限に抑えます。これらのソリューションは、医療従事者が情報に基づいた迅速な意思決定を行うのに役立ち、抗生物質耐性による全体的な負担を軽減します。

- AIを活用した監視システムを利用することで、医療機関や公衆衛生機関は耐性菌感染の拡大をリアルタイムで監視し、新たな耐性菌のホットスポットを検出し、標的を絞った感染制御戦略を実施することができる。

- インテリジェントでデータ駆動型の自動化された耐性管理へのこの傾向は、抗生物質適正使用プログラムへの期待を再構築しています。その結果、サーモフィッシャーサイエンティフィック、ビオメリュー、セフェイドなどの企業は、抗生物質耐性と闘うための迅速で信頼性が高く、費用対効果の高いソリューションを提供するAI対応診断プラットフォームを開発しています。

- 関係者が正確な検出、タイムリーな介入、効果的な抗生物質管理を優先する傾向が強まるにつれ、病院、診療所、研究室全体でAIを活用した診断ツールと予測分析の需要が急速に高まっています。

抗生物質耐性市場の動向

ドライバ

抗生物質耐性と感染症の蔓延によるニーズの高まり

- 医療現場における抗生物質耐性感染症の蔓延と多剤耐性(MDR)病原体の発生率の上昇は、革新的な抗生物質耐性ソリューションの需要の高まりの大きな要因となっている。

- 例えば、2024年には、ファイザー、メルク、ノバルティスなどの主要企業が、耐性菌株に対抗するための次世代抗生物質と迅速診断プラットフォームの進歩を発表しました。こうした戦略的な開発は、予測期間中の抗生物質耐性市場の成長を牽引すると予想されます。

- 医療提供者や政府が抗菌薬耐性(AMR)による公衆衛生上の脅威をますます認識するにつれて、早期発見、効果的な治療プロトコル、管理プログラムの重要性が高まり、新しい治療法や診断ソリューションに対する市場の需要が高まっています。

- さらに、医療インフラの拡大、専門感染症センターの設立、革新的な治療レジメンの統合により、高度な抗生物質耐性介入の導入が促進されている。

- 患者の転帰、院内感染管理、治療失敗の予防への関心の高まりは、先進国と新興国市場の両方で新しい抗生物質、併用療法、迅速診断技術の導入を推進する重要な要因となっている。

抑制/挑戦

高コスト、規制上のハードル、認知度の低さに関する懸念

- 新規抗生物質や診断ツールの開発、製造、商業化に伴う高額なコストは、市場への浸透を阻む大きな課題となっています。多剤耐性治療薬の開発には、多額の研究開発投資、長期にわたる臨床試験、そして複雑な規制当局の承認が必要であり、市場参入を遅らせる可能性があります。

- 例えば、北米やヨーロッパなどの地域では、厳格な規制の枠組みにより、包括的な有効性と安全性のデータが必要となり、新しい抗生物質耐性ソリューションの市場投入までの時間とコスト負担が増加する可能性があります。

- 新しい治療オプションや診断技術に関する医療提供者と患者の認識が限られていると、特に医療インフラが未発達な地域では、導入が妨げられる可能性がある。

- 政府のインセンティブ、官民パートナーシップ、償還ポリシーの改善、教育イニシアチブを通じてこれらの課題に対処することは、市場拡大にとって重要です。

- さらに、一部の迅速診断ソリューションや次世代抗生物質の価格は徐々に手頃になってきているものの、発展途上国の多くの病院や医療施設にとって、依然として価格の高騰が障壁となっています。こうした財政的および規制上の制約を克服することが、抗生物質耐性市場の持続的な成長にとって不可欠です。

抗生物質耐性市場の展望

市場は、病気の種類、病原体の種類、薬物のクラス、およびエンドユーザーに基づいてセグメント化されています。

- 病気の種類別

疾患の種類別に見ると、抗生物質耐性市場は尿路感染症(UTI)、腹腔内感染症、血流感染症、クロストリジウム・ディフィシル感染症、その他に分類されます。尿路感染症セグメントは、特に女性、高齢者、免疫不全者の間でUTIが世界的に蔓延していることから、2024年には38.5%という最大の市場収益シェアを占めると予測されています。地域社会と病院の両方で多剤耐性菌の出現が増加していることから、耐性感染症を効果的に管理するための新たな治療法と高度な診断技術の必要性が高まっています。さらに、患者の意識向上、定期的なスクリーニング、予防医療対策の実施も、UTIへの標的型介入の需要をさらに高めています。

クロストリジウム・ディフィシル感染症は、再発性および重症感染症の発生率の上昇、医療施設における感染管理への意識の高まり、院内感染リスクの低減を目的とした専門的な治療プロトコルの導入を背景に、2025年から2032年にかけて22.1%という最も高いCAGR(年平均成長率)を記録すると予想されています。このセグメントの成長は、クロストリジウム・ディフィシル感染症に効果的に対抗するためのマイクロバイオームに基づく治療法や標的抗生物質に関する継続的な研究によっても後押しされています。

- 病原体の種類別

病原体の種類に基づいて、市場はアシネトバクター・バウマニ、緑膿菌、黄色ブドウ球菌、肺炎球菌、その他に分類されます。黄色ブドウ球菌は、病院と地域社会の両方で高い罹患率と、メチシリンやバンコマイシンを含む複数の従来の抗生物質に対する悪名高い耐性により、2024年には35.8%という最大の市場収益シェアを獲得しました。様々な臨床環境におけるMRSA(メチシリン耐性黄色ブドウ球菌)感染症の根強い脅威は、高度な治療・診断戦略の開発と導入を促進し続けています。

アシネトバクター・バウマニは、2025年から2032年にかけて、院内感染(特に集中治療室における院内感染、人工呼吸器関連合併症、多剤耐性株のアウトブレイクの増加)の増加を背景に、23.4%という最も高い年平均成長率(CAGR)を記録すると予想されています。この病原体に対する効果的な治療法の緊急的な必要性から、急速な増殖を抑制するための新たな抗生物質クラス、併用療法、院内感染対策の研究が活発化しています。

- 薬物クラス別

薬剤クラスに基づいて、市場はオキサゾリジノン、リポグリコペプチド、テトラサイクリン、その他に分類されます。オキサゾリジノンは、MRSAやVREなどのグラム陽性耐性菌に対する確立された有効性により、2024年も41.6%という最大の市場収益シェアを維持しました。これらの薬剤は、信頼性の高い治療成果と臨床医の幅広い支持により、重症感染症の管理における病院プロトコルの基盤となっています。さらに、院内感染の増加も、オキサゾリジノンの広範な採用を後押ししています。

リポグリコペプチドは、効力を高め副作用を軽減する次世代製剤の進歩により、2025年から2032年にかけて24.0%という最も高いCAGR(年平均成長率)を達成すると予測されています。従来の抗生物質が効かない重症感染症や多剤耐性感染症におけるリポグリコペプチドの利用増加と、新規化合物の規制当局による承認取得により、予測期間中に市場は大幅に拡大すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。病院は、複合感染症の患者数の増加、多剤耐性病原体の発生率の上昇、そして重症患者に対応できる高度な診断・治療施設の存在に支えられ、2024年には48.2%という最大の市場収益シェアを占めました。病院における抗生物質管理プログラムと感染制御プロトコルの導入も、その大きなシェアに貢献しています。

専門クリニックは、外来診療モデルの普及率向上、適切な抗生物質使用に関する意識の高まり、そして標的治療レジメンの導入を背景に、2025年から2032年にかけて21.7%という最も高いCAGRを達成すると予想されています。これらのクリニックは、患者一人ひとりに合わせたケアに重点を置き、綿密なモニタリングと専門家の介入を必要とする耐性感染症に対する専門的な治療を提供することで、 市場の成長を後押ししています。

抗生物質耐性市場の地域分析

- 北米は、2024年には38.00%という最大の収益シェアで抗生物質耐性市場を席巻しました。これは、確立された医療インフラ、高度な研究イニシアチブ、そして抗生物質の開発と耐性軽減に注力する大手製薬企業やバイオテクノロジー企業の存在に支えられています。この地域では、早期診断、感染制御プログラム、そして新規治療薬の導入が重視されており、市場の成長をさらに加速させています。

- CDCとFDAによる抗菌薬耐性の監視と制御の取り組みを含む政府と規制当局の強力な支援により、高度な診断ツールと新しい治療法の導入が加速している。

- 米国とカナダには最先端の研究センター、臨床試験ネットワーク、バイオテクノロジークラスターが広く存在し、新しい抗生物質や併用療法の急速な開発と商業化を促進しています。

米国抗生物質耐性市場の洞察

米国の抗生物質耐性市場は、最先端の診断ツールの普及率の高さ、監視プログラムの強化、そして抗菌薬耐性戦略に対する規制当局の支援に牽引され、北米で最大の収益シェアを獲得しました。次世代抗生物質の急速な普及、進行中の臨床試験、そして個別化医療への投資が市場を牽引しています。さらに、医療従事者と患者の間で抗生物質の適正使用に関する意識が高まっていることも、効果的な耐性管理ソリューションの需要を高めています。

欧州の抗生物質耐性市場の洞察

欧州の抗生物質耐性市場は、医療投資の増加、抗生物質耐性感染症の蔓延、そして革新的な治療薬の利用可能性の拡大を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々では、整備された医療インフラ、積極的な政府による取り組み、そして活発な臨床研究プログラムに支えられ、高度な診断、迅速検査ソリューション、そして標的治療オプションの導入が急速に進んでいます。院内感染対策の強化と抗菌薬適正使用プログラムの統合は、効果的な耐性管理ソリューションの需要をさらに押し上げています。

英国の抗生物質耐性市場の洞察

英国の抗生物質耐性市場は、抗菌薬耐性に対する意識の高まり、先進的な治療プロトコルの導入、そして政府支援による医療イニシアチブに牽引され、注目すべきCAGRで成長すると予想されています。臨床研究、病院インフラ、そして専門的な感染症プログラムへの多額の投資により、新たな抗生物質の導入と耐性管理ソリューションの着実な成長が保証されています。さらに、公衆衛生キャンペーンや、NHS、民間医療機関、研究機関間の連携が、革新的な治療戦略の開発と普及に貢献しています。

ドイツの抗生物質耐性市場の洞察

ドイツの抗生物質耐性市場は、先進的な医療システム、患者の意識向上、そして革新的な抗生物質開発を促進する政府プログラムの支援を受け、高いCAGRで拡大すると予測されています。感染管理、研究主導型の医療政策、そして技術革新を重視するドイツの姿勢は、病院、専門ケアセンター、そして研究機関における抗菌薬耐性ソリューションの普及を促進しています。また、ドイツの強力な製薬・バイオテクノロジーエコシステムと強力な規制支援は、耐性病原体に効果的に対処するための新たな診断法や治療法の導入を促進しています。

アジア太平洋地域の抗生物質耐性市場の洞察

アジア太平洋地域の抗生物質耐性市場は、2025年から2032年の予測期間中に年平均成長率(CAGR)25%を記録し、最も急速な成長が見込まれる地域です。この成長は、耐性感染症の発生率上昇、医療アクセスの拡大、抗菌薬耐性抑制に向けた政府の取り組み強化、そして中国、インド、日本などの国々における研究開発への投資増加によって牽引されています。診断インフラの急速な改善、医療施設の拡張、そして医療従事者と患者の意識向上も、この地域の市場成長を支えています。さらに、臨床試験への資金提供の増加と現地での製造能力の強化により、革新的な治療薬のより広範な提供が可能になっています。

日本における抗生物質耐性市場の洞察

日本の抗生物質耐性市場は、高度な医療システム、精密医療への重点的な取り組み、そして患者と医師の抗生物質耐性に対する意識の高まりにより、勢いを増しています。高齢化の進展、標的治療への需要の高まり、そして確立された研究機関と活発な臨床試験の存在は、新規抗生物質と抗生物質耐性管理ソリューションの導入を促進しています。さらに、抗菌薬適正使用の促進に向けた政府の取り組みと、先端診断技術への投資も、市場の持続的な成長を支えています。

中国抗生物質耐性市場の洞察

中国の抗生物質耐性市場は、急速な都市化、医療費の増加、そして革新的な治療薬の普及率の高さを背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。抗菌薬耐性対策を支援する政府の政策、医療インフラの拡充、そして国内の医薬品製造能力の向上が、市場の成長を牽引する主要な要因となっています。さらに、医療従事者と患者の意識の高まり、そして耐性感染症の早期診断と治療を促進する取り組みも、中国における市場の持続的な拡大に貢献しています。

抗生物質耐性市場シェア

抗生物質耐性業界は、主に、次のような定評のある企業によって主導されています。

- アチャオジェン社(米国)

- Nabriva Therapeutics plc(アイルランド)

- BioVersys AG(スイス)

- デスティニー・ファーマ(英国)

- アルマタ・ファーマシューティカルズ社(米国)

- ウェストウェイヘルス(アイルランド)

- ザ・メディシンズ・カンパニー(米国)

- メルク社(ドイツ)

- ファイザー社(米国)

- CARB-X(米国)

- メリンタ・セラピューティクスLLC(米国)

- ノバルティスAG(スイス)

- GSK plc.(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

世界の抗生物質耐性市場の最新動向

- 2025年2月、アッヴィは、米国食品医薬品局(FDA)が、グラム陰性菌による複雑性腹腔内感染症(cIAI)の成人患者に対する新規抗生物質配合剤であるEMBLAVEO(アズトレオナムとアビバクタムの配合剤)を承認したと発表しました。この承認は、FDAがこのような感染症に対して承認した初の、そして唯一のモノバクタム/β-ラクタマーゼ阻害剤の併用療法であり、抗菌薬耐性(AMR)との闘いにおける重要なニーズに応えるものです。

- 2024年7月、米国疾病対策予防センター(CDC)は、2021年と2022年を対象とした、米国における抗菌薬耐性の脅威に関する最新データを発表しました。報告書は、耐性病原体による感染症の継続的な増加を強調し、抗生物質耐性と戦うための監視と介入戦略の強化が緊急に必要であることを強調しました。

- 2024年6月、感染症流行対策イノベーション連合(CEPI)と世界保健機関(WHO)は、多剤耐性菌を標的とした新規抗生物質の開発を加速するための国際イニシアチブを立ち上げました。このイニシアチブは、既存の抗菌薬パイプラインにおける重大なギャップを埋めることに重点を置き、新規抗生物質の発見と臨床開発を支援することを目的としています。

- 2023年3月、米国議会は、新規抗生物質の開発を奨励するための画期的な法律であるパスツール法を可決しました。この法律は、抗生物質のサブスクリプション型の支払いモデルを確立し、製薬会社が薬剤使用量に関わらず安定した資金を受け取ることを保証するもので、抗生物質開発におけるイノベーションを促進します。

- 欧州委員会は2022年5月、抗菌薬耐性(AMR)分野の研究開発を支援するための1億ユーロの資金提供プログラムを発表しました。このプログラムは、新たな抗生物質や代替療法の開発におけるイノベーションを促進するとともに、増大する抗生物質耐性の脅威に対抗するための診断ツールや監視システムを強化することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の抗生物質耐性市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の抗生物質耐性市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学に基づくモデル

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の抗生物質耐性市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6 疫学

7つの業界洞察

8 病院における抗生物質耐性への対応の進化

9 規制シナリオ

10 パイプライン分析

10.1 フェーズIII候補

10.2 フェーズII候補

10.3 フェーズI候補

10.4 その他

11 世界の抗生物質耐性市場(タイプ別)、2022-2031年(百万米ドル)

11.1 概要

11.2 メチシリン耐性黄色ブドウ球菌

11.3 バンコマイシン耐性腸球菌

11.4 薬剤耐性肺炎球菌

11.5 薬剤耐性結核菌

11.6 カルバペネム耐性腸内細菌科(CRE)

11.7 MDR 緑膿菌

11.8 MDR アシネトバクター

11.9 ESBL産生腸内細菌科

11.1 薬剤耐性淋菌

11.11 その他

12 世界の抗生物質耐性市場(耐性タイプ別、2022年~2031年、(百万米ドル))

12.1 概要

12.2 自然抵抗

12.2.1 本質的

12.2.2 誘導

12.3 獲得耐性

13 世界の抗生物質耐性市場(薬剤別)、2022-2031年(百万米ドル)

13.1 概要

13.2 プレトマニド

13.3 レカブリオ

13.4 オマダサイクリン

13.5 アリケイス

13.6 エラバサイクリン

13.7 オゼノキサシン

13.8 デラフロキサシン

13.9 ダプトマイシン

13.1 ダルババンシン

13.11 その他

14 世界の抗生物質耐性市場(耐性メカニズム別)、2022年~2031年(百万米ドル)

14.1 概要

14.2 薬物の摂取制限

14.3 薬物標的の修正

14.4 薬剤の不活性化

14.5 活性薬剤排出

15 世界の抗生物質耐性市場、投与経路別、2022-2031年(百万米ドル)

15.1 概要

15.2 口頭試問

15.3 非経口

15.4 トピック

15.5 その他

16 世界の抗生物質耐性市場(エンドユーザー別、2022~2031年、(百万米ドル))

16.1 概要

16.2 病院

16.2.1 病院、薬物による

16.2.1.1. プレトマニド

16.2.1.2. レカーブリオ

16.2.1.3. オマダサイクリン

16.2.1.4. アリケイス

16.2.1.5. エラバサイクリン

16.2.1.6. オゼノキサシン

16.2.1.7. デラフロキサシン

16.2.1.8. ダプトマイシン

16.2.1.9. ダルババンシン

16.2.1.10. その他

16.3 専門クリニック

16.3.1 病院、薬物による

16.3.1.1. プレトマニド

16.3.1.2. レカーブリオ

16.3.1.3. オマダサイクリン

16.3.1.4. アリケイス

16.3.1.5. エラバサイクリン

16.3.1.6. オゼノキサシン

16.3.1.7. デラフロキサシン

16.3.1.8. ダプトマイシン

16.3.1.9. ダルババンシン

16.3.1.10. その他

16.4 在宅医療

16.4.1 病院、薬物による

16.4.1.1. プレトマニド

16.4.1.2. レカーブリオ

16.4.1.3. オマダサイクリン

16.4.1.4. アリケイス

16.4.1.5. エラバサイクリン

16.4.1.6. オゼノキサシン

16.4.1.7. デラフロキサシン

16.4.1.8. ダプトマイシン

16.4.1.9. ダルババンシン

16.4.1.10. その他

16.5 その他

17 世界の抗生物質耐性市場(流通チャネル別)、2022-2031年(百万米ドル)

17.1 概要

17.2 直接入札

17.3 小売売上高

17.3.1 オンラインストア

17.3.2 薬局

17.3.3 その他

17.4 その他

18 世界の抗生物質耐性市場、企業概要、2022-2031年(百万米ドル)

18.1 企業シェア分析:グローバル

18.2 企業シェア分析:北米

18.3 企業シェア分析:ヨーロッパ

18.4 企業シェア分析:アジア太平洋地域

18.5 合併と買収

18.6 新製品の開発と承認

18.7 拡張

18.8 規制の変更

18.9 パートナーシップおよびその他の戦略的展開

19 世界の抗生物質耐性市場(地域別)

世界の抗生物質耐性市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

19.1.1 北米

19.1.1.1. 米国

19.1.1.2. カナダ

19.1.1.3. メキシコ

19.1.2 ヨーロッパ

19.1.2.1. ドイツ

19.1.2.2. フランス

19.1.2.3. 英国

19.1.2.4. ハンガリー

19.1.2.5. リトアニア

19.1.2.6. オーストリア

19.1.2.7. アイルランド

19.1.2.8. ノルウェー

19.1.2.9. ポーランド

19.1.2.10. イタリア

19.1.2.11. スペイン

19.1.2.12. ロシア

19.1.2.13. トルコ

19.1.2.14. ベルギー

19.1.2.15. オランダ

19.1.2.16. スイス

19.1.2.17. その他のヨーロッパ諸国

19.1.3 アジア太平洋

19.1.3.1. 日本

19.1.3.2. 中国

19.1.3.3. 韓国

19.1.3.4. インド

19.1.3.5. オーストラリア

19.1.3.6. シンガポール

19.1.3.7. タイ

19.1.3.8. マレーシア

19.1.3.9. インドネシア

19.1.3.10. フィリピン

19.1.3.11. ベトナム

19.1.3.12. その他のアジア太平洋地域

19.1.4 南アメリカ

19.1.4.1. ブラジル

19.1.4.2. アルゼンチン

19.1.4.3. ペルー

19.1.4.4. 南米のその他の地域

19.1.5 中東およびアフリカ

19.1.5.1. 南アフリカ

19.1.5.2. サウジアラビア

19.1.5.3. アラブ首長国連邦

19.1.5.4. エジプト

19.1.5.5. クウェート

19.1.5.6. イスラエル

19.1.5.7. その他の中東およびアフリカ

19.2 主要国別の主な洞察

20 世界の抗生物質耐性市場、SWOT分析およびDBMR分析

21 世界の抗生物質耐性市場、企業プロフィール

21.1 パラテック・ファーマシューティカルズ社(ノボ・ホールディングスA/S)

21.1.1 会社概要

21.1.2 収益分析

21.1.3 地理的存在

21.1.4 製品ポートフォリオ

21.1.5 最近の動向

21.2 MERCK & CO., INC. の子会社である MERCK SHARP & DOHME CORP.

21.2.1 会社概要

21.2.2 収益分析

21.2.3 地理的存在

21.2.4 製品ポートフォリオ

21.2.5 最近の開発

21.3 インスメッド株式会社

21.3.1 会社概要

21.3.2 収益分析

21.3.3 地理的存在

21.3.4 製品ポートフォリオ

21.3.5 最近の開発

21.4 テトラフェーズファーマシューティカルズ社

21.4.1 会社概要

21.4.2 収益分析

21.4.3 地理的存在

21.4.4 製品ポートフォリオ

21.4.5 最近の開発

21.5 メリンタ・セラピューティクスLLC

21.5.1 会社概要

21.5.2 収益分析

21.5.3 地理的存在

21.5.4 製品ポートフォリオ

21.5.5 最近の開発

21.6 結核同盟

21.6.1 会社概要

21.6.2 収益分析

21.6.3 地理的存在

21.6.4 製品ポートフォリオ

21.6.5 最近の開発

21.7 アッヴィ

21.7.1 会社概要

21.7.2 収益分析

21.7.3 地理的存在

21.7.4 製品ポートフォリオ

21.7.5 最近の開発

21.8 アコードヘルスケア

21.8.1 会社概要

21.8.2 収益分析

21.8.3 地理的存在

21.8.4 製品ポートフォリオ

21.8.5 最近の開発

21.9 メイシール製薬

21.9.1 会社概要

21.9.2 収益分析

21.9.3 地理的存在

21.9.4 製品ポートフォリオ

21.9.5 最近の開発

21.1 テバ・ファーマシューティカルズUSA社

21.10.1 会社概要

21.10.2 収益分析

21.10.3 地理的存在

21.10.4 製品ポートフォリオ

21.10.5 最近の開発

21.11 ゼリア製薬

21.11.1 会社概要

21.11.2 収益分析

21.11.3 地理的存在

21.11.4 製品ポートフォリオ

21.11.5 最近の動向

21.12 フレゼニウス カビ USA

21.12.1 会社概要

21.12.2 収益分析

21.12.3 地理的存在

21.12.4 製品ポートフォリオ

21.12.5 最近の動向

21.13 セージェント・ファーマシューティカルズ社

21.13.1 会社概要

21.13.2 収益分析

21.13.3 地理的存在

21.13.4 製品ポートフォリオ

21.13.5 最近の動向

21.14 ファイザー社

21.14.1 会社概要

21.14.2 収益分析

21.14.3 地理的存在

21.14.4 製品ポートフォリオ

21.14.5 最近の動向

21.15 セラヴァンス・バイオファーマ

21.15.1 会社概要

21.15.2 収益分析

21.15.3 地理的存在

21.15.4 製品ポートフォリオ

21.15.5 最近の動向

21.16 カンバーランドファーマシューティカルズ社

21.16.1 会社概要

21.16.2 収益分析

21.16.3 地理的存在

21.16.4 製品ポートフォリオ

21.16.5 最近の動向

21.17 エンド製薬株式会社

21.17.1 会社概要

21.17.2 収益分析

21.17.3 地理的存在

21.17.4 製品ポートフォリオ

21.17.5 最近の動向

21.18 カーボンX

21.18.1 会社概要

21.18.2 収益分析

21.18.3 地理的存在

21.18.4 製品ポートフォリオ

21.18.5 最近の動向

21.19 ノビティウムファーマ

21.19.1 会社概要

21.19.2 収益分析

21.19.3 地理的存在

21.19.4 製品ポートフォリオ

21.19.5 最近の動向

21.2 株式会社アクソニクス

21.20.1 会社概要

21.20.2 収益分析

21.20.3 地理的存在

21.20.4 製品ポートフォリオ

21.20.5 最近の動向

21.21 エンドベンチャー

21.21.1 会社概要

21.21.2 収益分析

21.21.3 地理的存在

21.21.4 製品ポートフォリオ

21.21.5 最近の動向

21.22 ビタコン

21.22.1 会社概要

21.22.2 収益分析

21.22.3 地理的存在

21.22.4 製品ポートフォリオ

21.22.5 最近の動向

21.23 BTLグループ

21.23.1 会社概要

21.23.2 収益分析

21.23.3 地理的存在

21.23.4 製品ポートフォリオ

21.23.5 最近の動向

21.24 6月 医療

21.24.1 会社概要

21.24.2 収益分析

21.24.3 地理的存在

21.24.4 製品ポートフォリオ

21.24.5 最近の動向

21.25 ベーリンガーインゲルハイム GmbH

21.25.1 会社概要

21.25.2 収益分析

21.25.3 地理的存在

21.25.4 製品ポートフォリオ

21.25.5 最近の動向

21.26 カーボンメディカルテクノロジーズ株式会社

21.26.1 会社概要

21.26.2 収益分析

21.26.3 地理的存在

21.26.4 製品ポートフォリオ

21.26.5 最近の動向

21.27 メドトロニック

21.27.1 会社概要

21.27.2 収益分析

21.27.3 地理的存在

21.27.4 製品ポートフォリオ

21.27.5 最近の動向

21.28 ボストン・サイエンティフィック・コーポレーション

21.28.1 会社概要

21.28.2 収益分析

21.28.3 地理的存在

21.28.4 製品ポートフォリオ

21.28.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート22件

23 結論

24 アンケート

25 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。