遺伝性疾患および希少疾患に対するアンチセンスオリゴヌクレオチドの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

| 2025 –2032 | |

| USD 529.26 Billion | |

| USD 1,563.55 Billion | |

| % | |

|

遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチドの世界市場:タイプ別(一本鎖オリゴヌクレオチド、二本鎖オリゴヌクレオチド、化学修飾オリゴヌクレオチド、ギャップマーなど)、送達メカニズム別(脂質ナノ粒子、複合体、ウイルスベクター、ポリマーベースキャリアなど)、作用機序別(RNase H媒介分解、立体的ブロッキング、RNA干渉、スプライスモジュレーションなど)、用途別(神経疾患、心血管疾患、代謝性疾患、腫瘍学、その他の希少遺伝性疾患) - 2032年までの業界動向と予測

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場規模

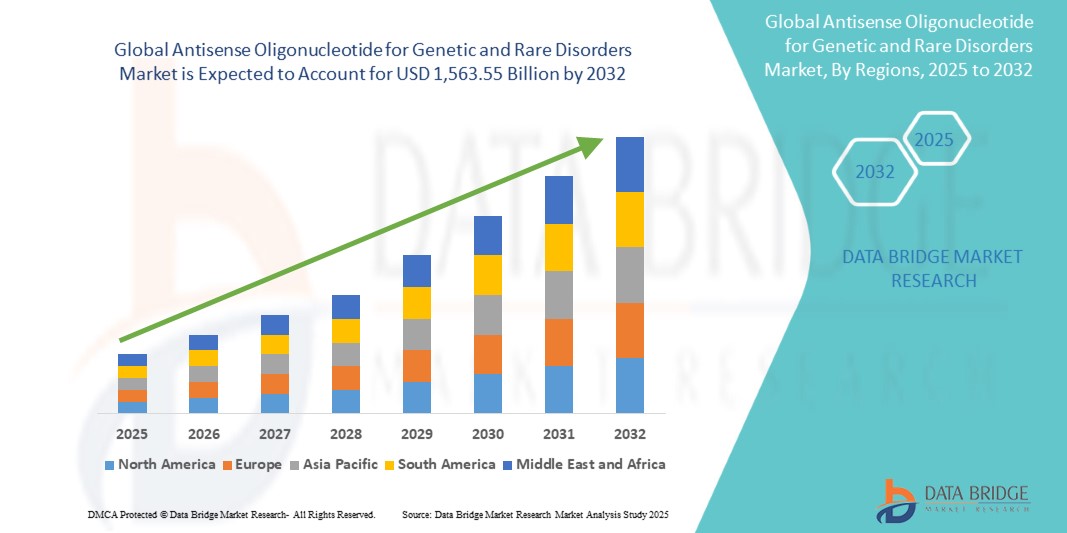

- 遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチドの世界市場規模は、2024年に5,292.6億米ドルと評価され、予測期間中に14.50%のCAGRで 成長し 、2032年までに1兆5,635.5億米ドルに達すると予想されています。

- 市場の成長は、精密医療、標的治療、分子生物学の進歩に支えられ、遺伝性疾患および希少疾患に対するアンチセンスオリゴヌクレオチド(ASO)療法の採用増加に大きく牽引されています。個別化治療への意識の高まりと希少遺伝性疾患の罹患率の増加は、ASOベースのソリューションの需要を促進しています。

- さらに、研究開発への投資の増加と、デリバリーシステム、化学修飾、配列設計における技術進歩により、より効果的で安全なASO治療が可能になっています。これらの要因がアンチセンスオリゴヌクレオチド治療の普及を加速させ、市場全体の成長を大きく押し上げています。

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場分析

- 遺伝性疾患や希少疾患に対する標的治療を提供するアンチセンスオリゴヌクレオチド(ASO)は、遺伝子発現の調節、これまで治療不可能だった疾患の治療、個別化治療計画との統合といった能力により、現代の精密医療においてますます重要な要素となっている。

- ASOの需要の高まりは、主に希少疾患や遺伝性疾患の増加、研究開発活動の増加、医療従事者と患者の間での遺伝子標的療法に対する意識の高まりによって促進されています。

- 北米は、2024年に43.2%という最大の収益シェアで遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場を支配しました。これは、先進的な治療法の早期導入、高い医療費、そして主要な業界プレーヤーの強力な存在を特徴としており、米国では、既存の製薬会社とバイオテクノロジーの新興企業の両方によるイノベーションによって推進されたASO治療の大幅な成長を経験しています。

- アジア太平洋地域は、医療インフラの拡大、可処分所得の増加、バイオテクノロジーおよび医薬品研究への投資の増加により、予測期間中に遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場において最も急速に成長する地域になると予想されています。

- 神経疾患分野は、遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場において、脊髄性筋萎縮症、ハンチントン病、筋萎縮性側索硬化症などの疾患の罹患率増加に支えられ、2024年には45%という最大の収益シェアを占めました。これらの疾患はASO療法に対する高い反応性を示しており、臨床現場での採用をさらに促進しています。

遺伝性疾患および希少疾患市場におけるアンチセンスオリゴヌクレオチドの市場区分とレポートの範囲

|

属性 |

遺伝性疾患および希少疾患に対するアンチセンスオリゴヌクレオチドの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場動向

AIと高度な分析による精度と個別化治療の向上

- 遺伝性疾患および希少疾患を対象としたアンチセンスオリゴヌクレオチド(ASO)の世界的な市場において、人工知能(AI)と高度な分析技術の創薬、開発、患者管理への統合が深化していることは、重要かつ加速するトレンドです。この融合により、ASO療法の精度、効率、そしてパーソナライゼーションが大幅に向上しています。

- AIを活用したプラットフォームは、最適な標的配列を予測し、結合親和性を向上させ、オフターゲット効果を低減することで、より効果的なアンチセンスオリゴヌクレオチドの設計に活用されています。例えば、Ionis PharmaceuticalsやSarepta Therapeuticsといった企業は、AIアルゴリズムを活用して、デュシェンヌ型筋ジストロフィーや脊髄性筋萎縮症といった希少遺伝性疾患の治療薬開発を効率化しています。

- 高度な分析とAIの統合により、患者の反応をリアルタイムでモニタリングし、データに基づいて治療レジメンを調整することが可能になります。この個別化アプローチは、潜在的な副作用を最小限に抑えながら、治療成果を最大化するのに役立ちます。一部のプラットフォームは、遺伝子発現のパターンを特定し、個々の患者に合わせたASO介入を提案します。

- AIとビッグデータを組み合わせることで、臨床試験の候補薬の特定が迅速化され、投与戦略が最適化され、長期的な有効性が予測され、希少疾患治療薬の開発パイプライン全体が加速されます。

- インテリジェントでデータ主導型、そして患者中心のASOソリューションへのこのトレンドは、遺伝性疾患や希少疾患の治療に対する期待を再構築しています。その結果、企業はより安全で効果的な治療法を提供するために、AIを活用した設計ツール、予測モデリング、そしてリアルワールドデータの統合にますます注力しています。

- 医療提供者と患者が精密医療、治療成果の向上、個別化された治療戦略を優先するにつれ、AIと高度な分析によって強化されたASO療法の需要は先進市場と新興市場の両方で急速に高まっています。

遺伝性疾患および希少疾患に対するアンチセンスオリゴヌクレオチド市場の動向

ドライバ

遺伝子治療と希少疾患研究の進歩による需要の高まり

- アジア太平洋地域の遺伝性疾患および希少疾患治療用アンチセンスオリゴヌクレオチド市場は、希少遺伝性疾患の罹患率の増加、個別化医療への意識の高まり、そして標的遺伝子治療の導入に牽引され、力強い成長を遂げています。患者と医療提供者は、治療選択肢が限られている疾患に対する革新的なソリューションを求めており、アンチセンスオリゴヌクレオチド(ASO)療法の需要を押し上げています。

- 2024年3月、米国アイオニス・ファーマシューティカルズは、神経筋疾患および代謝性疾患を対象とした新規アンチセンスオリゴヌクレオチドを含む、希少遺伝性疾患の臨床試験パイプラインの拡大を発表しました。主要企業によるこのような戦略的取り組みは、予測期間中の市場成長を大幅に加速させると予想されます。

- 研究開発への投資の増加と、希少疾病用医薬品プログラムに対する政府の優遇措置により、ASO療法の承認取得が迅速化され、アクセスが拡大しています。これにより、製薬企業やバイオテクノロジー企業は、次世代遺伝子治療の開発に注力するようになっています。

- 脂質ナノ粒子、複合体、ポリマーベースのキャリアなどの送達メカニズムの進歩により、アンチセンスオリゴヌクレオチド療法の有効性と安全性が向上し、神経系、心血管系、代謝系、腫瘍学の適応症全体での採用がさらに促進されています。

- 個別化医療と患者固有の治療戦略への重点が高まっていることで、バイオテクノロジー企業、学術研究機関、病院間の連携が促進され、アンチセンスオリゴヌクレオチドの設計、臨床試験、患者モニタリングにおけるイノベーションが促進されている。

抑制/挑戦

高い開発コストと規制の複雑さ

- アンチセンスオリゴヌクレオチド療法の開発には、研究、臨床試験、特殊な製造プロセスへの多額の投資が必要であり、開発コストの高さは新規および既存の市場プレーヤーにとって大きな課題となっている。

- 希少疾患治療に関連する規制の複雑さ(地域によって異なる承認経路、厳格な安全要件、臨床検証の長い期間など)は、製品の発売を遅らせ、市場浸透に影響を与える可能性があります。

- 組織特異的な標的化の確保や標的外効果の最小化などの送達課題は、技術的な複雑さとコストをさらに増大させ、高度な製剤戦略と広範な前臨床試験を必要とする。

- これらの課題を克服するために、大手企業はプラットフォーム技術、戦略的パートナーシップ、スケーラブルな製造ソリューションに投資し、開発期間の短縮、コストの最適化、規制遵守の促進に取り組んでいます。

- 規制当局との早期の連携や革新的な臨床試験設計の採用などの取り組みは、リスクを軽減し、新しいASO治療への患者のアクセスを加速するのに役立っています。

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場展望

市場は、タイプ、送達メカニズム、作用機序、および用途に基づいてセグメント化されています。

• タイプ別

遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場は、種類別に、一本鎖オリゴヌクレオチド、二本鎖オリゴヌクレオチド、化学修飾オリゴヌクレオチド、ギャップマー、その他に分類されます。一本鎖オリゴヌクレオチドは、デュシェンヌ型筋ジストロフィーや脊髄性筋萎縮症などの疾患における特定のmRNA配列を標的とする効果が確立されていることから、2024年には市場収益シェアの42%を占め、最大のシェアを占めました。設計の柔軟性と合成の容易さから、臨床試験と既承認治療の両方で広く採用されています。

化学修飾オリゴヌクレオチド分野は、分子安定性の向上、オフターゲット効果の低減、そして全体的な治療効果の向上といったイノベーションに牽引され、2025年から2032年にかけて21%という最も高い成長率を達成すると予想されています。骨格、糖、塩基の改変といった化学修飾は、オリゴヌクレオチドの生体内半減期を延長させ、活性の持続期間を延長し、疾患関連遺伝子へのより効果的な標的化を可能にします。これらの進歩は、従来の核酸治療では治療が困難であった希少遺伝性疾患や難治性疾患など、複雑な遺伝性疾患の治療の可能性を広げています。

• 配信メカニズム別

送達メカニズムに基づき、遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場は、脂質ナノ粒子、コンジュゲート、ウイルスベクター、ポリマーベースキャリア、その他に分類されます。脂質ナノ粒子(LNP)セグメントは、全身送達中にオリゴヌクレオチドを酵素分解から保護し、効率的な細胞内取り込みを促進する独自の能力により、2024年には39%という最大の市場収益シェアを占めました。LNPは、生体適合性、低免疫原性、およびスケーラブルな製造プロセスにより、研究用途と臨床用途の両方で非常に好まれており、大規模な治療展開に最適です。mRNAおよびASO送達における成功は、複雑な遺伝性疾患の治療におけるその汎用性と有効性をさらに実証しました。

GalNAc結合型ASOを含むコンジュゲートセグメントは、2025年から2032年にかけて22%という最も高い成長率を記録すると予想されています。これは、これらのシステムが肝臓などの特定の組織への標的送達を可能にし、全身曝露と潜在的な副作用を最小限に抑えることを可能にするためです。コンジュゲートベースの送達は、治療の安全性、効力、特異性を高め、より少ない投与量で効果的な遺伝子調節を実現します。コンジュゲートの採用拡大は、化学結合技術の進歩、臨床試験の増加、そして最適な効果を得るために正確かつ制御された送達を必要とする希少疾患および遺伝性疾患を標的としたASO治療薬のパイプライン拡大によっても促進されています。

• 作用機序別

作用機序に基づき、遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場は、RNase Hを介した分解、立体的ブロッキング、RNA干渉、スプライスモジュレーション、その他に分類されます。RNase Hを介した分解セグメントは、幅広い遺伝性疾患において疾患原因mRNAを選択的にダウンレギュレーションする確立された有効性により、2024年には42%という最大の市場収益シェアを占めました。このメカニズムは、その汎用性、実証済みの治療成果、そして複数の疾患標的への適用性から、臨床用途と研究用途の両方で広く採用されています。

スプライスモジュレーション分野は、デュシェンヌ型筋ジストロフィーや脊髄性筋萎縮症などの疾患における異常なスプライシングを修正する独自の能力により、2025年から2032年にかけて23%という最も高い成長率を示すと予測されています。その高度に標的化された個別化作用機序は、遺伝子発現の精密な調節を可能にし、精密医療や希少疾患治療においてますます好まれるアプローチとなっています。

• アプリケーション別

用途別に見ると、遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場は、神経疾患、心血管疾患、代謝性疾患、腫瘍学、その他の希少遺伝性疾患に分類されます。神経疾患セグメントは、脊髄性筋萎縮症、ハンチントン病、筋萎縮性側索硬化症といった疾患の罹患率増加に支えられ、2024年には45%という最大の収益シェアで市場を席巻しました。これらの疾患はASO療法に対する高い反応性を示しており、臨床現場での導入をさらに促進しています。

その他の希少遺伝性疾患セグメントは、希少疾病用医薬品開発への投資増加、有利な規制上の優遇措置、そしてプレシジョン・メディシン(精密医療)への注目の高まりを背景に、2025年から2032年にかけて24%という最も高い成長率を記録すると予想されています。このセグメントの成長は、これまで治療不可能だった遺伝性疾患を治療できる革新的な治療法へのニーズの高まりを反映しており、高度に標的を絞った効果的な治療選択肢への希望をもたらしています。

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場の地域分析

- 遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場は、2024年に北米が43.2%という最大の収益シェアで市場を支配した。

- この強力な地位は、先進的な治療法の早期導入、高い医療費支出、そして主要な製薬企業とバイオテクノロジー企業の存在によって特徴づけられます。米国は、既存の製薬企業と希少遺伝性疾患に焦点を当てたバイオテクノロジーの新興企業の両方によるイノベーションによって、この地域の収益の大部分を占めています。

- 臨床試験の増加、個別化医療への意識の高まり、そして有利な償還政策により、地域全体でASO治療の普及がさらに促進されている。

米国における遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場洞察

米国の遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場は、希少疾患および遺伝性疾患に対するアンチセンスオリゴヌクレオチド療法の急速な普及に支えられ、2024年には北米で大きなシェアを獲得しました。脂質ナノ粒子やコンジュゲートといった送達技術の進歩、そして神経筋疾患、代謝疾患、神経疾患に対する新規治療法の開発が市場拡大を牽引しています。米国は、堅固な研究開発インフラ、バイオテクノロジーへの官民の積極的な投資、そして臨床試験中のASO治療薬のパイプラインの拡大といった恩恵を受けています。

欧州における遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場洞察

欧州における遺伝性疾患および希少疾患治療用アンチセンスオリゴヌクレオチド市場は、確立された医療インフラ、希少疾患に対する政府の取り組みの拡大、そしてバイオテクノロジーへの多額の研究開発投資に支えられ、着実な成長を遂げています。ドイツは、先進的な医薬品製造インフラと、ASO中間体の大規模生産を促進する強力な規制枠組みに支えられ、2024年には34.2%の収益シェアで欧州市場をリードしました。英国は、NHS(国民保健サービス)が支援する研究開発プログラム、合成分子およびバイオテクノロジー分子への投資増加、そして国内および輸出向けの医薬品生産における高品質中間体への需要増加に牽引され、10.8%という最も高いCAGRを記録すると予測されています。

ドイツにおける遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場洞察

ドイツの遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場は、2024年も欧州で大きなシェアを維持し、主導的な地位を維持すると予想されます。この優位性は、高品質のアンチセンスオリゴヌクレオチド(ASO)中間体および最終製品の大規模生産を支えるドイツの強固な医薬品製造インフラによって支えられています。ドイツは高度な合成技術とバイオテクノロジー技術の導入において最前線に立ち、ASO治療薬の正確で効率的、かつスケーラブルな開発を可能にしています。臨床研究プログラムへの継続的な投資に加え、大手バイオテクノロジー企業、製薬会社、学術機関との戦略的提携により、イノベーションが促進され、新規アンチセンスオリゴヌクレオチド治療薬の商業化が加速しています。さらに、ドイツの有利な規制環境は、合理化された承認手続きとコンプライアンスを促進し、国内および輸出向けのASO生産のための有効なエコシステムを提供しています。

英国における遺伝性疾患および希少疾患治療用アンチセンスオリゴヌクレオチド市場洞察

英国の遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場は、予測期間中に顕著なCAGRを記録すると予想されており、力強い成長見通しを反映しています。この拡大は、希少遺伝性疾患を対象としたNHS(国民保健サービス)支援の研究開発イニシアチブ、ならびにバイオテクノロジーおよび医薬品イノベーションへの官民投資の増加によって推進されています。英国では、神経筋疾患、代謝疾患、神経疾患を標的としたアンチセンスオリゴヌクレオチド療法のパイプラインが急速に拡大しており、病院、研究センター、専門治療施設における導入が加速しています。さらに、英国はバイオテクノロジーの新興企業、学術機関、大手製薬企業間の連携促進に重点を置いており、これが技術革新を促進し、欧州市場向けに、より効果的でターゲットを絞った、商業的に実現可能なASO療法の開発を可能にしています。

アジア太平洋地域における遺伝性疾患および希少疾患治療用アンチセンスオリゴヌクレオチド市場に関する洞察

アジア太平洋地域の遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場は、予測期間中、同市場において最も急速に成長する地域になると予想されています。この成長は、医療インフラの拡充、可処分所得の増加、そしてバイオテクノロジーおよび医薬品研究への多額の投資によって支えられています。中国、日本、インドといった国々では、臨床試験プログラムの拡大、希少疾患研究に対する政府の優遇措置、そして製造能力の向上に牽引され、ASO療法の導入が加速しています。中国は、国内医薬品生産の堅調さ、遺伝子治療への認知度の高まり、そして高度なASO治療へのアクセス向上に支えられ、2024年にはこの地域で最大の市場収益シェアを獲得しました。

遺伝性疾患および希少疾患に対する日本のアンチセンスオリゴヌクレオチド市場の洞察:

日本の遺伝性疾患および希少疾患治療のためのアンチセンスオリゴヌクレオチド市場は、バイオテクノロジーの急速な進歩と多額の医療費支出に牽引され、着実に成長を続けています。希少疾患の研究とイノベーションを支援する政府の取り組みは、アンチセンスオリゴヌクレオチド(ASO)療法の開発と普及をさらに促進しています。遺伝性疾患の罹患率の増加と日本の高齢化は、臨床および研究の両面で、標的を絞った個別化ASO療法の需要を強めています。さらに、日本には病院、研究機関、バイオテクノロジー企業からなる確立されたネットワークがあり、効率的な臨床試験、高度な治療開発、そしてASO療法の日常的な患者ケアへの統合を促進しており、今後数年間の持続的な成長が見込まれます。

中国における遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場の洞察:

中国の遺伝性疾患および希少疾患治療用アンチセンスオリゴヌクレオチド市場は、急速に拡大する中流階級人口、医薬品およびバイオテクノロジー研究への投資増加、そして希少疾患治療に対する政府の強力な支援を背景に、2024年にはアジア太平洋地域で最大のシェアを獲得すると予想されています。国内の製造能力に支えられた中国のバイオテクノロジー部門の成長は、病院、研究機関、専門ケアセンターなどにおいて、アンチセンスオリゴヌクレオチド治療のより広範なアクセスと迅速な流通を可能にしています。さらに、高度な製造技術の統合と国内外の製薬企業間の戦略的提携により、ASO治療の生産、品質、そして価格競争力が向上し、地域市場における中国のリーダーシップを後押しし、革新的な希少疾患治療の主要拠点としての役割を支えています。

遺伝性疾患および希少疾患向けアンチセンスオリゴヌクレオチド市場シェア

遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド業界は、主に、以下を含む定評のある企業によって牽引されています。

- アイオニス・ファーマシューティカルズ(米国)

- サレプタ・セラピューティクス(米国)

- ウェーブライフサイエンス(米国)

- バイオジェン社(米国)

- ストーク・セラピューティクス(米国)

- レグルス・セラピューティクス(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- GSK PLC(英国)

- アルナイラム・ファーマシューティカルズ(米国)

- ProQR Therapeutics(オランダ)

- コールド・スプリング・ハーバー研究所(米国)

- アビディティ・バイオサイエンス(米国)

- アルビュータス・バイオファーマ(カナダ)

- SKIPセラピューティクス(米国)

- ヴィコ・セラピューティクス(オランダ)

- エブリワン・メディシンズ(米国)

- セカルナ・ファーマシューティカルズ(ドイツ)

- SpliSense(イスラエル)

- アークトゥルス・セラピューティクス(米国)

遺伝性疾患および希少疾患向けのアンチセンスオリゴヌクレオチド市場における世界の最新動向

- 2021年2月、サレプタ・セラピューティクスは、エクソン45スキッピングが有効な特定の変異を有するデュシェンヌ型筋ジストロフィー(DMD)患者を治療するために設計されたアンチセンスオリゴヌクレオチド、アモンディス45(カシメルセン)のFDA承認を取得しました。これは、希少遺伝性疾患に対するプレシジョン・メディシン(精密医療)における大きな進歩となりました。

- 2023年12月、アイオニス・ファーマシューティカルズとアストラゼネカは、遺伝性トランスサイレチン介在性アミロイドーシスに対するアンチセンスオリゴヌクレオチド治療薬であるエプロンテルセン(ワイヌア)のFDA承認を発表しました。この承認は、複雑な遺伝性疾患の治療におけるASOの役割の拡大を強調するものでした。

- 2024年12月、アポリポタンパク質C-IIIを標的とするアンチセンスオリゴヌクレオチドであるオレザルセン(トリンゴルザ)が、家族性カイロミクロン血症症候群の治療薬としてFDAの承認を取得しました。この画期的な薬剤は、ASOの治療用途の拡大を浮き彫りにしました。

- ボストンを拠点とするバイオテクノロジー系スタートアップ企業EveryONE Medicinesは、2025年6月、超希少遺伝性疾患に対する個別化アンチセンスオリゴヌクレオチド療法の開発に向けた取り組みを発表しました。このアプローチは、医薬品開発の期間を短縮し、個々の患者に合わせた治療を提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。