グローバルバイオロジスティックス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

376.08 Billion

USD

763.22 Billion

2025

2033

USD

376.08 Billion

USD

763.22 Billion

2025

2033

| 2026 –2033 | |

| USD 376.08 Billion | |

| USD 763.22 Billion | |

| % | |

|

医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、食品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品

バイオロジック市場プロフィール

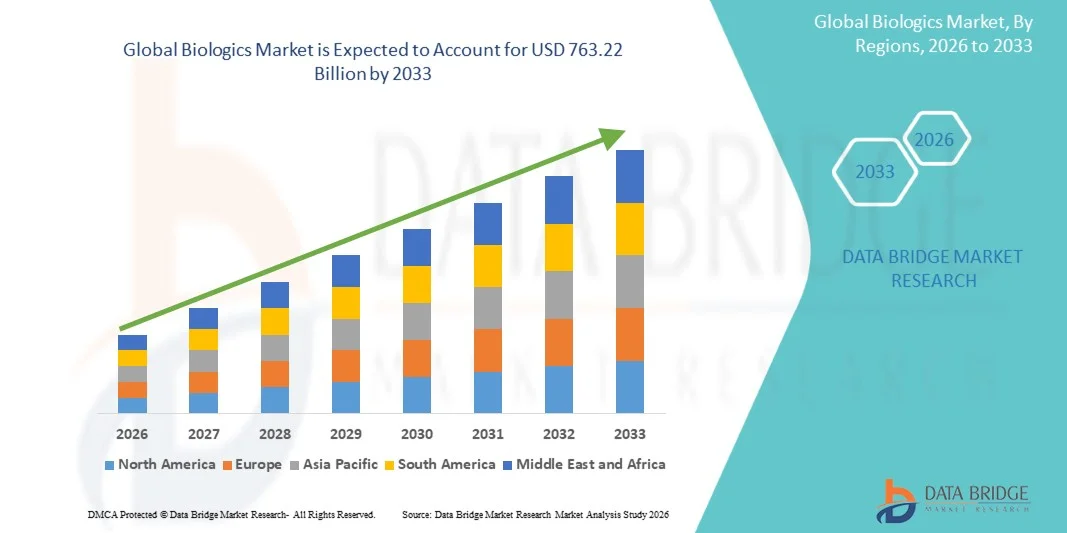

データブリッジ市場調査分析によるバイオロジック市場は、2025年のUSD 376.08億そして、達するために写し出されます2033年 米ドル 763.22 億, 成長2026年から2033年までの9.25%のCAGR. 市場は慢性および自己免疫疾患の増加の優先順位、ターゲットを絞られた療法のための上昇の要求によって運転される強い成長を経験し、バイオテクノロジーおよびバイオ医薬品の製造の連続的な進歩。

がん、糖尿病、関節リウマチおよび他の複雑な疾患の増大負荷は、バイオ医薬品研究開発における投資の拡大と組み合わせて、世界中の革新的なバイオロジック療法の採用を加速しています。 モノクローナル抗体、組換えタンパク質、ワクチン、細胞および遺伝子治療は、多くの治療分野における従来の治療アプローチを増加させ、改善された有効性、精度、長期臨床結果を提供します。 さらに、支持的な規制枠組み、バイオシミラーパイプラインの拡大、および新興および開発された経済を横断するヘルスケア支出の増加は市場成長の見通しを強化し続けています。

主な市場動向と洞察

- 北米は、2025年に最大42.38%のバイオ医薬品市場を占め、強力なバイオ医薬品産業、先進医療インフラ、およびバイオテクノロジー研究開発における重要な投資によって支持

- Tumor Necrosis Factor(TNF)阻害剤のセグメントは、2025年に34.28%のシェアで市場を率いて、リウマチ関節炎、乾癬、脊髄炎および炎症性腸疾患の治療における広範な使用によって駆動しました。

- アジア・パシフィックは、2026年から2033年までの10.8%のCAGRで急速に成長する地域になることを期待しており、医療費の拡大、バイオロジカル製造能力の増強、中国、インド、東南アジア諸国の患者様アクセスの拡大が期待されています。

- 遺伝子治療は急速に成長する薬クラスタイプで、遺伝子疾患や希少疾患を標的とする治療の要求に応じてサージを反映し、15.2%のCAGRを登録するように計画されています。

- Oncologyセグメントは、2025年に32.67%の収益シェアを持つ治療用アプリケーションカテゴリを支配し、がんのグローバル負担が増加し、標的治療のための生態学療法の採用を増加させました

- マンマリアンは、モノクローナル抗体、組換えタンパク質、および高度な治療製品などの複雑な生物学的製剤の生産で広く使用されていることを好み、市場の61.24%のために考慮しました。

- アウトソーシングされたセグメントは、契約開発・製造機関(CDMO)の信頼性を高めることで、成長率の速い製造部門です。

市場規模と予測

- グローバル市場価値(2025):USD 376.08億

- 期待される市場価値 (2033):USD 763.22 ログイン

- 予測CAGR (2026–2033): 9.25%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとバイオロジック市場セグメント

|

アトリビュート |

バイオロジックキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・メルク&株式会社. (米国) ・ブリストル・マイアーズ・スクイブ(アメリカ) ・株式会社AbbVie(アメリカ) ・アムジェン株式会社. (米国) ・株式会社Pfizer. (米国) ・ジョンソン&ジョンソンサービス株式会社(米国) ・エリ・リリー(米国) ・Gilead Sciences, Inc.(米国) ・Biogen Inc.(米国) ・Regeneron Pharmaceuticals, Inc.(米国) ・ゲンテック株式会社(米国) ・F.ホフマン・ラ・ロチェ株式会社(スイス) ・ノバルティスAG(スイス) ・Sanofi(フランス) ・アストラゼネカ(イギリス) ・GSK plc(イギリス) ・ バイエルAG(ドイツ) ・武田薬品工業株式会社(日本) ・CSL Limited(オーストラリア) ・Samsung Bioepis Co., Ltd.(韓国) |

|

マーケットチャンス |

・新興国におけるバイオシミラー採用の拡大 ・細胞および遺伝子治療の商用化 ・受託開発・製造機関(CDMO)の成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

バイオロジック市場動向

トレンド:細胞と遺伝子治療の活用

細胞および遺伝子治療は、遺伝子の障害、癌、およびまれな条件を含む複雑な病気のためのターゲットにされ、潜在的治療オプションを提供することにより、バイオロジックの景観をますますます変化しています。 遺伝子遺伝技術、ウイルス性ベクター開発、およびパーソナライズド医療の進歩は、臨床導入と商業投資を加速しています。 Biopharmaceutical 企業はヘルスケア プロバイダーがこれらの革新的な療法を処置の議定書に統合している間パイプラインを拡大しています、主要な市場の増加の調整可能な承認および好ましい払い戻しの経路によって支えられます。

たとえば、2025年4月では、ノバルティスは、先進細胞および遺伝子治療製造能力の投資を拡大し、精密生態学的治療に対する世界的な需要の拡大を支援しました。

バイオロジック マーケット・ダイナミクス

主要市場ドライバー:慢性およびAutoimmune病気の蔓延を増加させる

慢性疾患および自己免疫障害の世界的な負担は、従来の治療と比較して、行動の標的メカニズムを提供し、臨床的結果を改善した生態学療法に対する相当な要求を作成しました。 ヘルスケアプロバイダーや患者は、がん、関節リウマチ、乾癬、炎症性腸疾患などの条件のためのモノクローナル抗体、組換えタンパク質、および免疫療法をますます採用しています。 先進医療サービスへのアクセスを拡大し、病気の蔓延、高齢化、および世界的なバイオロジカル製品に対する長期的需要を強化し続けています。

たとえば、AbbVie は、免疫学の生物学的製剤ポートフォリオの世界的な需要の継続的な成長を報告し、自己免疫疾患管理のための高度な治療法の採用の増加を反映しています。

主要拘束/チャレンジ:バイオロジックの高い開発・製造コスト

Biologics Marketの重要な拘束は、研究開発、臨床開発、大規模バイオロジック製造に必要な実質的な投資です。 生活細胞、専門施設、厳格な品質管理、コールドチェーンの物流に関わる複雑な製造プロセスは、伝統的な医薬品と比較して高いコストに貢献します。 トータルコストの負担は、規制遵守、プロセス検証、および施設の拡張に拡張され、より小規模なバイオテクノロジー企業のための障壁を作成し、複数の地域で価格に敏感な医療システムで手頃な価格を制限します。

たとえば、2025年2月、Samsung Biologicsは、大規模なバイオマニュファクチャリングインフラの追加投資を発表しました。バイオロジックの生産拡大に伴う重要な資本要件を強調しています。

主な市場機会:バイオシミラーおよび新興市場アクセスの拡大

バイオシミラーの拡大は、手頃な価格を改善し、高度な生態学療法への患者のアクセスを高めることによって、重要な市場機会を示します。 主要な生態学的薬の特許調査は、腫瘍学、免疫学、慢性疾患の各分野にわたって費用対効果の高い代替品を導入することができます。 規制支援、ヘルスケアコスト維持への取り組み、新興国におけるヘルスケアインフラの拡大など、バイオシミラーの普及が加速し、医薬品市場を貫通し、急速に発展させようとするメーカーの新しい成長機会を生み出しています。

例えば、2025年1月、Biocon Biologicsは、バイオシミラーポートフォリオを複数の国際市場で拡張し、グローバル市場浸透を強化しながら、より広範な患者様によるバイオロジカル治療へのアクセスをサポートします。

バイオロジック市場スコープ

バイオロジック市場は、タイプ、薬物クラス、治療アプリケーション、ソース、製造、医薬品の種類、購入モード、投与量フォーム、管理経路、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、Biologics Marketは腫瘍の壊死因子(TNF)阻害剤、T細胞阻害剤、選択的共同刺激変調器、インターロイキン-6(IL-6)またはインターロイキン-17ブロッカー、インターロイキン-1(IL-1)ブロッカー、およびB細胞阻害剤に分けられます。 Tumor Necrosis Factor(TNF)阻害剤のセグメントは、2025年に34.28%のシェアで市場を支配し、リウマチの関節炎、乾癬、脊髄炎および炎症性腸疾患の治療に広範な使用によって駆動しました。 TNF阻害剤は複数の自己免疫条件を渡る強い臨床効力および長期病気制御を実証しました。 慢性炎症性障害の増殖は、世界的な需要をサポートし続けています。 先進医療システムの確立された医師の自信と広範な払い戻しのカバレッジからセグメントの利点。 継続的な製品改良と拡張された表示は、さらなる採用を強化しています。 実証済みの治療結果と広範囲にわたる臨床受諾は、セグメントのリーダーシップを維持し続けます。

Interleukin-6(IL-6)またはInterleukin-17 Blockerセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、標的の生物学的療法に対する需要の増加によって推進されています。 これらの薬剤は慣習的な処置が限界を示す特定のautoimmuneおよび炎症状態の優秀な効力を提供します。 高度の生物的選択の診断率を高め、成長する意識は採用を加速しています。 製薬会社は、治療結果を改善するために、次世代のシトキネターゲティング療法に積極的に投資しています。 複数の指標で臨床承認を拡大し、新たな成長機会を生み出しています。 安定的な安全プロファイルで精密治療を提供する能力は、強力な市場拡大を維持することが期待されています。

- ドラッグクラス

薬のクラスに基づいて、Biologicsの市場はmonoclonal抗体、組換えのインシュリン、ワクチン、血の要因、人間の成長ホルモン、エリスロポエチン、融合蛋白質、組換えの酵素、インターフェロン、コロニー刺激的な要因、遺伝子治療、細胞療法、オリゴナクレオチドおよび他のに分けられます。 モノクローナル抗体セグメントは、腫瘍学、自己免疫疾患、炎症性障害、感染症管理の広範な使用によって駆動され、2025年に39.84%のシェアで市場を支配しました。 モノクローナル抗体は、ターゲットの特定性を高め、治療効果を改善し、従来の治療法と比較して、オフターゲット効果を削減します。 強力な臨床成功率と堅牢な製品パイプラインは、バイオ医薬品会社からの重要な投資を奨励しました。 規制当局の承認を成長させ、精密医薬品の採用を増加させ、市場拡大を支援しています。 セグメントは、抗体工学および次世代バイオロジカル開発における継続的なイノベーションにもメリットがあります。 今後も、幅広い用途と強力な商用性能で、市場におけるリーダーシップを強化し続けています。

遺伝子治療分野は、2026年から2033年までのCAGRで最速の成長を登録し、遺伝子疾患や希少疾患を標的とした治療の需要が高まっています。 遺伝子治療は、単に症状を管理するのではなく、疾患の根本的な原因に対処し、重要な臨床値を作成します。 遺伝子編集技術、ウイルスベクトルプラットフォーム、ゲノム研究における高度化は、製品開発を加速しています。 規制支援の上昇とパーソナライズド医療への投資の増加は、さらなる採用を後押ししています。 製薬会社は、遺伝子治療パイプラインを拡大し、複数の治療領域にわたって医療ニーズに取り組む。 商業化の拡大と再投資枠の改善は、予測期間にわたって急速なセグメント成長を持続する見込みです。

- 治療アプリケーションによる

治療薬の適用に基づいて、Biologicsの市場は腫瘍学、Autoimmune/immunologic病気、新陳代謝障害、眼科疾患、呼吸器疾患、炎症性腸疾患(IBDs)、神経障害、心血管疾患(CVDs)、筋骨格障害(MSD)、感染症、その他に分けられます。 Oncology セグメントは、2025 年に 32.67% シェアを持つ市場を支配し、がんのグローバル負担の増加と、標的治療のための生物学的療法の採用を増加させることでサポートしました。 モノクローナル抗体、免疫チェックポイント阻害剤、細胞ベースの治療薬などの生態学は、生存的な結果と治療の精度を改善することにより、がんの治療を変革しました。 腫瘍学研究への投資を促進し、臨床試験活動を拡大し、セグメントの成長を強化し続けています。 複数のがんの徴候に対する革新的な生物的療法の可用性は、広範囲にわたる採用を推進しています。 パーソナライズされたがん治療の意識を高めることで、さらなるサポートが求められます。 先進医療市場における強力な強化支援も、セグメントのリーダーシップポジションに貢献します。

Autoimmune/Immunologic 疾病の区分は 2026 年から 2033 年の CAGR の最も速い成長を目撃し、rheumatoid 関節炎、乾癬、クローン病および他の慢性免疫媒介障害の増加によって運転されることが期待されます。 Biologicsは、選択的にターゲット炎症経路をターゲットとする能力のために、好まれる治療オプションになっています。 新規バイオロジカルエージェントの継続的な開発は、患者様の治療選択肢を拡大しています。 診断率の向上とヘルスケアアクセスの拡大は、グローバルで治療の取り込みが増えています。 従来の療法と比較して好ましい臨床結果は、医師の好みを奨励しています。 患者集団の拡大と長期治療の要件の拡大は、セグメントの成長を加速し続けています。

- ソース

ソースに基づいて、Biologics Marketは微生物、哺乳類、その他に分けられます。 Mammalianの区分はモノクローナル抗体、組換え蛋白質および高度の治療上のプロダクトのような複雑な生物的学の生産の広範な使用による2025年の61.24%のシェアが付いている市場を支配しました。 Mammalian の細胞システムは代わりの生産方法と比較される優秀な蛋白質の折りたたみ、ポスト トランスレーションの変更および生物的活動を提供します。 これらの特性は、製品の有効性と安全性を確保するために不可欠です。 高度に洗練されたバイオロジカルセラピーの需要は、セグメントをサポートし続けています。 バイオ医薬品メーカーは、生産効率を向上させるために、哺乳類の細胞培養技術に大きく投資しています。 セグメントは、世界中規模のバイオロジカル製造に適したプラットフォームです。

微生物セグメントは、2026年から2033年までの10.5%のCAGRで最速の割合で成長し、微生物発現技術の費用対効果の高い生体的生産と進歩のための需要の増加によって推進されています。 微生物システムはより速い生産周期、より低い操業費用および高いスケーラビリティを提供します。 これらの利点は、組換えタンパク質、酵素、および選択された治療生物製剤の製造のためにそれらに魅力的にします。 遺伝子工学の継続的な改善は、生産歩留まりと製品の品質を強化しています。 バイオテクノロジー企業の採用拡大は、さらなる成長をサポートします。 製造の効率化に注力し、予測期間中の需要を加速する見込みです。

- 製造業

製造拠点では、バイオロジックス市場をアウトソーシング・社内に分割しています。 In-House セグメントは、厳格な品質管理、知的財産権保護、規制遵守の必要性に 2025 の 57.89% シェアで市場を支配しました。 大規模なバイオ医薬品メーカーは、一貫性と信頼性を確保するために、バイオ医薬品製造プロセスの直接的な監督を維持することを好む。 自社生産では効率的な工程最適化とサプライチェーン管理をサポートします。 生態学療法の複雑性が高まっています。製造業者は、内部で重要な生産能力を維持するために奨励しました。 高度な製造施設への投資は、今後もこのセグメントを強化していきます。 大規模な商業生産を支える能力は市場優位性を高めます。

委託先のセグメントは、契約開発および製造機関(CDMO)の信頼性を高めることにより、2026年から2033年までのCAGRで最速の成長を登録することを期待しています。 アウトソーシングは、企業が資本支出を削減し、製品開発のタイムラインを加速し、専門的な専門知識にアクセスすることができます。 成長するバイオロジックパイプラインは、外部製造能力の大きな需要を創出しています。 より小さいバイオテクノロジー企業は、フレキシブルな生産アレンジから特に恩恵を受けています。 グローバルなCDMOインフラの拡充により、さらなる採用をサポートします。 コストの最適化と運用効率は、セグメントの成長を推進し続けます。

- 医薬品の種類別

医薬品の種類に基づいて、バイオロジックス市場は、ブランド薬とジェネリック医薬品に分けられます。 ブランドの医薬品セグメントは、特許取得済みの生態学療法の強力な存在による2025年に72.46%のシェアで市場を支配しました。 これらの製品は、プレミアム価格設定をコマンドし、主要な治療領域にわたって重要な収益を生成します。 継続的なイノベーションと堅牢な研究投資は、次世代のバイオロジックの開発を支援します。 強力な知的財産保護により、市場リーダーシップを強化します。 ヘルスケアプロバイダーは、広範な臨床証拠による複雑な疾患管理のためのブランド化されたバイオロジックを好むことが多いです。 広範な商業成功は、セグメント優位性を維持し続けています。

ジェネリック医薬品(バイオシミラー)セグメントは、2026年から2033年までのCAGRで最速の成長を目撃すると予想され、主要なバイオロジカル製品および増加する医療費維持努力の特許調査を増加させています。 Biosimilarsは、より安価で、患者のアクセスを改善し、高度な治療に匹敵する効果と安全性を提供します。 規制機関は、市場参入を促す承認経路を合理化しています。 医師の自信を育て、償還サポートを拡大することは採用を加速しています。 新興市場は、バイオシミラーを治療プログラムに組み込んでいます。 これらの要因は、集約的に強力な成長の見通しに貢献します。.

- 購入方法

購入モードに基づいて、Biologics Marketは処方薬と市販薬(OTC)薬に分けられます。 処方薬のセグメントは、2025年に91.83%のシェアで市場を支配し、バイオロジカル療法の高度に専門的性質と治療中に医師の監督の必要性を借りています。 ほとんどの生態学は正確な診断および投薬の議を要求する複雑な慢性および生命脅迫的な条件に使用されます。 規制当局は、患者の安全と治療上の有効性を確保するために処方ベースのアクセスを義務付けています。 病院および専門医は生物的管理および監視のための第一次チャネルを維持します。 腫瘍学および自己免疫疾患における先進的な生態学療法の採用拡大は、セグメントの優位性をサポートし続けています。 専門の監督のための条件は市場のリーダーシップを運転する重要な要因残ります。

オーバー・ザ・カウンダ(OTC)医薬品部門は、2026年から2033年までのCAGRで最速の成長を目撃し、生理由来の消費者健康製品および予防医療ソリューションの段階的な拡張によって推進されています。 セルフケアとウェルネスに関する消費者意識の拡大は、需要を支持しています。 生体製剤の進歩は、より広範な製品アクセシビリティを可能にします。 規制開発は、選択したバイオロジカルベースのヘルスケア製品の商用化を促進しています。 デジタル薬局の普及もセグメントの成長に貢献しています。 予防医療の継続的イノベーションは、未来の機会を創出することが期待されます。

- 投与量フォーム

投与量の形態に基づいて、Biologics 市場は注射、錠剤、その他のセグメント化されます。 注入の区分は安定性、効力およびbioavailabilityを維持するために、ほとんどの生物的論理が慣習的な配達を要求するので2025年に78.54%のシェアが付いている市場を支配しました。 注射可能な公式は急速な治療作用および精密な投薬制御を提供します。 それらは腫瘍学、免疫学およびまれな病気の処置の適用を渡る広く利用されます。 ヘルスケアの専門家は確立された臨床性能による注射可能な生物的論理を好む。 プレフィルド・シリンジおよびオートインジェクターの連続的な革新は忍耐強い便利を改善しています。 セグメントは、注射可能な生物的治療の拡大ポートフォリオの恩恵を継続します。

タブレットセグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、経口バイオロジカルデリバリー技術の研究を増加させています。 経口投与量フォームは、注射可能な選択肢と比較して、患者のコンプライアンスとより大きな利便性を向上させることができます。 医薬品配信プラットフォームの進歩は、経口投与に関連する生物学的障壁を克服するのに役立ちます。 製薬会社は、治療のアクセシビリティを拡大するために、次世代処方に大きく投資しています。 患者に優しい療法に対する需要は、さらなる採用をサポートしています。 経口生理学の成功した商品化は、実質的な成長の可能性のロックを解除することが期待されます。

- 行政のルートで

管理の経路に基づいて、Biologics Marketは、経口、育児、その他に分けられます。 ペアレントセグメントは、2025年に81.26%のシェアで市場を支配し、静脈内、皮下および筋肉内生物学的療法の広範な使用によって支えられています。 育児管理は、複雑な生物学的分子に対する最適なバイオアベイラビリティと治療効果を保証します。 モノクローナル抗体、ワクチン、セルベースの治療法の好まれたルートは残っています。 ヘルスケアプロバイダは、正確な投薬と予測可能な臨床結果のペアレントデリバリーに依存しています。 専門的ケア設定での使用を拡大し、需要を強化し続けています。 その確立された臨床信頼性は長期市場の優位性を支えます。

経口セグメントは、2026年から2033年までの12.8%のCAGRで最速の成長を目撃し、経口生理薬配送システムにおける継続的な革新によって推進されています。 研究者は、消化管内の分子安定性と吸収を改善する技術を開発しています。 経口投与は、患者の利便性と治療の遵守を大幅に高めます。 非侵襲的な療法のための成長の要求は薬剤の投資を奨励しています。 口腔生物学のための臨床パイプラインを拡大することは新しい商業機会を作成します。. 予測期間の採用を加速する技術進歩が期待されています。

- エンドユーザーによる

エンドユーザーをベースに、病院、専門クリニック、ホームケア、その他にバイオロジックス市場をセグメント化。 病院のセグメントは、入院患者および専門的治療設定における生態学の広範な管理のために2025年に48.93%のシェアで市場を支配しました。 多くの生物的療法は専門の監督、高度の注入設備および連続的な忍耐強い監視を要求します。 病院は複雑な病気および生物的処置の議定書を管理するための広範囲のインフラを提供します。 患者のボリュームを上げ、先進的な療法サポートセグメントの成長の活用を高めます。 専門的ケアサービスとの強力な統合により、採用を強化します。 多分野医療チームは、病院の優位性を強化し続けています。

ホームケアセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、便利で忍耐強い治療オプションの需要が増えています。 自己管理装置および生物的製剤の進歩は従来のヘルスケア設定の外の処置を可能にします。 患者さんの快適性と密着性を改善しながら、入院コストを削減 慢性疾患の蔓延は、長期ホームベースの治療の採用をサポートしています。 ヘルスケアシステムは、分散型ケアモデルを普及し、効率性を高めています。 これらの傾向は、セグメントの拡大を大幅に加速する見込みです。

- 流通チャネル

流通チャネルに基づき、Biologics Marketは、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院の薬理学の区分は2025年に54.11%のシェアと市場を、専門的処理、貯蔵および生物的プロダクトに関連付けられる分配の条件によって支えられた支配します。 多くのバイオロジックは、管理の前にコールドチェーン管理と専門の監督を必要とします。 病院薬局は、製品の整合性と規制遵守を確実にするために重要な役割を果たしています。 生態学的および専門的ケア設定における生態学的利用は、さらに需要を強化します。 病院は複雑な生態学療法のための配分の第一次ポイントを残します。 確立されたインフラは、セグメントのリーダーシップをグローバルに支え続けています。

オンライン薬局セグメントは、2026年から2033年までのCAGRで最速の成長を経験すると予想され、デジタルヘルスケアの採用と電子薬局のインフラの拡大によって推進されています。 オンラインプラットフォームは、長期生態学療法を受けている患者のアクセシビリティ、利便性、医薬品管理サービスの向上を提供します。 インターネット普及とスマートフォン利用が市場拡大をサポート テレメディシンサービスの統合は、さらなる採用を強化しています。 規制の進歩と安全なコールドチェーン配送ソリューションは、運用能力を向上させます。 これらの要因は、オンライン薬局を急速に成長しているバイオロジック市場での流通チャネルとして位置します。

バイオロジック市場地域分析

北米は、2025年に最大42.38%のバイオ医薬品市場を占め、強力なバイオ医薬品産業、高度な医療インフラ、およびバイオテクノロジー研究開発における重要な投資によって支えられています。 また、先進医療インフラ、革新的なバイオロジカルセラピーのための強力な規制対応、モノクローナル抗体、セルセラピー、および複数の治療領域にわたる遺伝子治療の採用にもメリットがあります。 慢性疾患の普及、生態学パイプラインの拡大、および精密医療の需要の拡大は、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国バイオロジックス市場インサイト

米国バイオロジカル市場は、バイオテクノロジーの研究への投資の増加、慢性疾患の蔓延の増加、先進的なバイオロジカル療法の採用による強力な成長を目撃しています。 国の成熟したバイオ医薬品エコシステム、モノクローナル抗体、遺伝子治療、細胞療法の普及に伴い、複数の治療領域にわたって需要を促進しています。 また、強力な規制対応、堅牢な臨床試験活動、および精密医薬品に対する焦点の増加は、医療提供者や医薬品メーカーにおけるバイオロジックの採用を加速しています。

ヨーロッパバイオロジスティックス市場インサイト

欧州バイオ医薬品市場は、強力な医療インフラ、継続的なバイオ医薬品のイノベーション、高度治療ソリューションの高需要によって駆動され、世界的な収益に大きな貢献を続けています。 腫瘍学、自己免疫疾患、および希少疾患治療プログラムにおける生態学の広範な使用は、地域全体の市場拡大をサポートしています。 バイオテクノロジーの研究への投資の増加、有利な規制枠組みと成長するバイオシミラーの採用と相まって、欧州全域でバイオロジカル療法の活用を強化し続けています。

U.K. Biologics マーケットインサイト

U.K.バイオロジカル市場は、革新的なバイオロジカル療法の採用の増加、研究活動の拡大、およびパーソナライズされた治療ソリューションの需要の増加によって支えられた安定した成長を経験しています。 先進的なバイオマニュファクチャリングインフラへの投資を成長させ、バイオテクノロジーイノベーションに重点を置き、市場成長に貢献します。 さらに、精密医学の統合は、新しい生物的ロジックの可用性を向上し、治療結果を改善し、米国をバイオロジック産業の重要なイノベーションハブとして位置付けています。

ドイツ Biologics マーケットインサイト

ドイツバイオロジカル市場は、国の強力な医薬品製造拠点、高度な研究能力、次世代バイオロジカルセラピーの採用増加により着実に拡大しています。 がん治療、自己免疫疾患管理、希少疾患の治療にバイオ医薬品、研究機関、およびヘルスケアプロバイダーは、ますますバイオ医薬品を利用しています。 バイオテクノロジー、細胞培養技術、バイオシミラー開発の継続的な進歩、医療イノベーションの強力な政府支援とともに、ドイツにおける市場成長を推進しています。

Asia-Pacific Biologics マーケットインサイト

アジア太平洋バイオ医薬品市場は、医療インフラの拡大、バイオ医薬品生産の拡大、中国、インド、日本などの国におけるバイオテクノロジー研究への投資拡大による急成長を目撃する見込みです。 先進的な治療オプションに関する意識を高め、革新的なバイオロジックの採用を高め、費用対効果の高い医療ソリューションに対する需要の増加は、地域市場拡大を支援しています。 また、バイオ医薬品製造施設の拡大や臨床研究活動の拡大に伴い、医療・医薬品分野におけるバイオロジックの採用を加速しています。

日本バイオロジスティックス市場インサイト

日本バイオ医薬品市場は、バイオテクノロジーのイノベーション、先端医療技術、精密医療への取り組みへの投資拡大による一貫した成長を目撃しています。 医薬品メーカー、研究機関、医療機関は、腫瘍学、免疫学、および希少疾患の治療用途のバイオロジック療法をますます採用しています。 また、再生医療技術の統合と、患者の成果の改善に重点を置いた国は、市場成長に貢献しています。

中国バイオロジック市場インサイト

中国バイオ医薬品市場は急速に成長し、医療費の拡大、バイオテクノロジー投資の拡大、製薬イノベーションのための政府の支援の増加によって推進されています。 モノクローナル抗体、バイオシミラー、および病院および専門ケア センターの高度の生物的療法の採用の拡大は市場需要を著しく高めます。 また、バイオ医薬品製造への投資の増加、革新的な治療オプションに関する意識の向上、および急速な技術開発の進歩は、世界的なバイオ医薬品の急成長市場の一つとして中国を位置付けています。

バイオロジック市場シェア

バイオロジスティックス業界は、主に、以下のような広範な企業によって導かれています。

- メルク&株式会社(米国)

- ブリストル・マイアーズ・スクイブ(アメリカ)

- AbbVie Inc.(米国)

- 株式会社アムゲン(米国)

- Pfizer Inc.(米国)

- ジョンソン&ジョンソンサービス株式会社(米国)

- エリ・リリー・アンド・カンパニー(米国)

- Gilead Sciences, Inc.(米国)

- バイオジェン株式会社(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- Genentech, Inc.(米国)

- Hoffmann-La Roche Ltd(スイス)

- Novartis AG(スイス)

- サンオフィ(フランス)

- アストラゼネカ(イギリス)

- GSK plc(イギリス)

- バイエルAG(ドイツ)

- 武田薬品工業株式会社(日本)

- CSL Limited(オーストラリア)

- サムスンバイオエピス株式会社(韓国)

Biologics Marketの最新の開発

- 2025年12月には、米国食品医薬品局(FDA)がYartemlea(narsoplimab-wuug)を承認し、ヘマトポイズム幹細胞移植促進血栓症の新生態学的治療を承認しました。 承認は、限られた治療代替品で、重度と寿命のかかる条件のための治療オプションを拡大しました。 バイオロジックは、標的療法における継続的な革新を表し、希少疾患に対処する先進的なバイオロジックの成長因子を強調しています。 承認はまた、加速された規制経路を介して市場に参入する新規バイオロジックの増加数を反映しています

- 2025年8月、Mesoblastは米国で初のFDA承認の気象細胞(MSC)治療であるRyoncil®の商用起動を発表しました。 生態学は、小児患者におけるステロイド薬の急性接骨移植対ホスト疾患の治療のために承認されました。 このマイルストーンは、細胞ベースの生態学および再生医療の重要な進歩をマークし、重度の免疫媒介障害の治療における細胞療法の新しい機会を作成します。

- 2024年6月、FDAは、交換可能な状態を求めるバイオシミラーのための切換え学の条件を排除することを提案しました。 規制変更は、バイオシミラー開発を簡素化し、臨床試験の負担を軽減し、低コストの生態学的代替のための市場アクセスを加速することが期待されます。 提案は、バイオロジカル部門で競争を増加させ、高度療法への患者のアクセスを改善しながら、より広範なバイオシミラーの採用をサポートしています

- 2024年5月、EisaiとBiogenは、アルツハイマー病の生態学的治療であるLeqembiの皮下バージョンのFDAの提出を開始しました。 新しい処方は、静脈内注入と比較してより便利な管理を可能にするように設計されています。 開発は、先進的な神経治療の生物学的配送方法、患者の遵守、およびアクセシビリティを向上させることに業界の成長焦点を反映しています。

- 2024年3月、FDAは、肺動脈高血圧(PAH)のための一流の生物学的融合タンパク質であるMerckのWinrevair(sotatercept-csrk)を承認しました。 治療は、PAHに関連付けられている基礎管の機能障害に対処することを目的とした行動の新しいメカニズムを導入しました。 承認は、組換え蛋白質に基づく処置の継続的な革新を実証しながら、心血管およびまれな病気の治療薬の生物学的パイプラインを強化しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の生物製剤市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルXXサイズへの到達

2.2.1.1. ベンダーポジショニンググリッド

2.2.1.2. 技術ライフライン曲線

2.2.1.3. TRIPODデータ検証モデル

2.2.1.4. マーケットガイド

2.2.1.5. 多変量モデリング

2.2.1.6. トップツーボトム分析

2.2.1.7. チャレンジマトリックス

2.2.1.8. アプリケーションカバレッジグリッド

2.2.1.9. 測定基準

2.2.1.10. ベンダーシェア分析

2.2.1.11. 主要な一次インタビューからのデータポイント

2.2.1.12. 主要なセカンダリデータベースからのデータポイント

2.3 世界の生物製剤市場:調査スナップショット

2.4 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力モデル

5つの業界洞察

5.1 特許分析

5.1.1.1. 特許の現状

5.1.1.2. USPTO番号

5.1.1.3. 特許の満了

5.1.1.4. エピオ番号

5.1.1.5. 特許の強さと品質

5.1.1.6. 特許請求の範囲

5.1.1.7. 特許引用

5.1.1.8. 特許訴訟とライセンス

5.1.1.9. 特許出願

5.1.1.10. 特許取得国

5.1.1.11. 技術背景

5.2 成熟市場別の薬物治療率

5.3 人口動態の動向:すべての罹患率への影響

5.4 患者フロー図

5.5 主要な価格戦略

5.6 主要な患者登録戦略

5.7 専門家との面談

5.8 その他のKOLスナップショット

6 疫学

6.1 性別別の全発生率

6.2 治療率

6.3 死亡率

6.4 服薬遵守と治療切り替えモデル

6.5 患者の治療成功率

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制承認プロセス

8.2 地域ごとの規制承認の容易さ

8.3 規制承認の経路

8.4 ライセンスと登録

8.5 市販後調査

8.6 適正製造規範(GMPS)ガイドライン

9 パイプライン分析

9.1 臨床試験と相分析

9.2 薬物治療パイプライン

9.3 フェーズIII候補

9.4 フェーズII候補

9.5 フェーズI候補者

9.6 その他(前臨床および研究)

表1 生物製剤の世界臨床試験市場

会社名 治療領域

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 フェーズ別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクトの分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 世界の生物製剤市場におけるR&D概要に基づくトップ企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

10 市販薬の分析

10.1 薬物

10.1.1.1. ブランド名

10.1.1.2. 一般名

10.2 治療適応

10.3 薬物の薬理学的分類

10.4 薬剤の主な適応症

10.5 市場の状況

10.6 薬剤の種類

10.7 薬剤投与量フォーム

10.8 投与量の入手可能性

10.9 包装の種類

10.1 薬剤投与経路

10.11 投与頻度

10.12 ドラッグインサイト

10.13 規制上のマイルストーン、安全性データと有効性データ、市場独占データなどの医薬品開発活動の概要。

10.13.1.1. 市場見通しの予測

10.13.1.2. クロスコンペティション

10.13.1.3. 治療ポートフォリオ

10.13.1.4. 現在の開発シナリオ

11 市場アクセス

11.1 10年間の市場予測

11.2 臨床試験の最新情報

11.3 年間のFDA承認医薬品

11.4 医薬品製造業者と取引

11.5 主要薬物の摂取

11.6 現在の治療法

11.7 今後の治療の影響

12 市場概要

12.1 ドライバー

12.2 拘束

12.3 機会

12.4 課題

13 世界の生物製剤市場(タイプ別)

13.1 概要

13.2 腫瘍壊死因子A(TNF)阻害剤

13.2.1.1. タイプ別

13.2.1.2. アダリムマブ

13.2.1.3. セルトリズマブペゴール

13.2.1.4. エタネルセプト

13.2.1.5. インフリキシマブ

13.2.1.6. ゴリムマブ

13.2.1.7. その他

13.2.1.8. 投与経路

13.2.1.9. インジェクション

13.2.1.10. 注入

13.2.1.11. その他

13.2.1.12. ソースマテリアル別

13.2.1.13. 微生物

13.2.1.14. 哺乳類

13.2.1.15. その他

13.3 B細胞阻害薬

13.3.1.1. タイプ別

13.3.1.2. リツキシマブ

13.3.1.3. その他

13.3.1.4. 投与経路

13.3.1.5. インジェクション

13.3.1.6. 注入

13.3.1.7. その他

13.3.1.8. ソースマテリアル別

13.3.1.9. 微生物

13.3.1.10. 哺乳類

13.3.1.11. その他

13.4 インターロイキン阻害剤

13.4.1.1. タイプ別

13.4.1.2. アナキンラ

13.4.1.3. カナキヌマブ

13.4.1.4. リロナセプト

13.4.1.5. セクキヌマブ

13.4.1.6. イキセキズマブ

13.4.1.7. トシリズマブ

13.4.1.8. サリルマブ

13.4.1.9. その他

13.4.1.10. 投与経路

13.4.1.11. インジェクション

13.4.1.12. 注入

13.4.1.13. その他

13.4.1.14. ソースマテリアル別

13.4.1.15. 微生物

13.4.1.16. 哺乳類

13.4.1.17. その他

13.5 T細胞阻害剤(アバタセプト)

13.6 その他

14 世界の生物製剤市場(医薬品分類別)

14.1 概要

14.2 ブランド医薬品

14.2.1.1. ヒュミラ

14.2.1.2. リツキサン

14.2.1.3. エンブレル

14.2.1.4. ハーセプチン

14.2.1.5. アバスチン

14.2.1.6. レミケード

14.2.1.7. ニューラスタ

14.2.1.8. アボネックス

14.2.1.9. ルセンティス

14.2.1.10. オレンシア

14.2.1.11. アイリーア

14.2.1.12. 同時

14.2.1.13. その他

14.3 ジェネリック医薬品

15 世界の生物製剤市場(医薬品クラス別)

15.1 概要

15.2 モノクローナル抗体(MAB)

15.2.1.1. 抗癌MABS

15.2.1.2. 免疫学的モノクローナル抗体

15.2.1.3. 抗感染モノクローナル抗体(MAB)

15.2.1.4. 心血管系および脳血管系のMAB

15.2.1.5. 神経薬理学的モノクローナル抗体

15.2.1.6. その他MABS

15.3 治療用タンパク質

15.3.1.1. 代謝障害治療用タンパク質

15.3.1.2. 癌治療用タンパク質

15.3.1.3. 心血管治療用タンパク質

15.3.1.4. 免疫治療用タンパク質

15.3.1.5. その他の治療用タンパク質

15.4 ワクチン

15.4.1.1. 抗感染ワクチン

15.4.1.2. 自己免疫ワクチン

15.4.1.3. その他

15.5 細胞ベースの生物製剤

15.6 組換えインスリン

15.7 遺伝子ベースの生物製剤

15.8 その他の製品

16 世界の生物製剤市場(投与経路別)

16.1 概要

16.2 注入

16.3 注入

16.4 その他

17 世界の生物製剤市場(用途別)

17.1 概要

17.2 腫瘍学

17.2.1.1. 乳がん

17.2.1.2. 白血病

17.2.1.3. 卵巣がん

17.2.1.4. 非ホジキンリンパ腫

17.2.1.5. 前立腺癌

17.2.1.6. 大腸がん

17.2.1.7. その他

17.2.1.8. 膀胱がん

17.2.1.9. 肺がん

17.2.1.10. その他

17.3 自己免疫疾患

17.3.1.1. 全身性硬化症

17.3.1.2. クローン病

17.3.1.3. 関節リウマチ

17.3.1.4. 全身性エリテマトーデス

17.3.1.5. その他

17.3.1.6. シェーグレン症候群

17.3.1.7. 多発性硬化症

17.3.1.8. 悪性貧血

17.3.1.9. その他

17.4 糖尿病

17.5 感染症

17.6 心血管疾患

17.7 眼科疾患

17.8 皮膚疾患

17.9 その他

18 世界の生物製剤市場(原材料別)

18.1 概要

18.2 微生物

18.3 哺乳類

18.4 その他

19 世界の生物製剤市場(エンドユーザー別)

19.1 概要

19.2 病院

19.2.1.1. 急性期病院

19.2.1.2. 長期ケア病院

19.2.1.3. 介護施設

19.2.1.4. リハビリテーションセンター

19.3 専門クリニック

19.4 外来手術センター

19.5 その他

20 世界の生物製剤市場(流通チャネル別)

20.1 概要

20.2 直接入札

20.3 小売販売

20.3.1.1. 病院薬局

20.3.1.2. 小売薬局

20.3.1.3. オンライン薬局

20.4 その他(ある場合)

21 世界の生物製剤市場、SWOT分析およびDBMR分析

22 世界の生物製剤市場、企業概要

22.1 企業株式分析:グローバル

22.2 企業シェア分析:北米

22.3 企業シェア分析:ヨーロッパ

22.4 企業シェア分析:アジア太平洋地域

22.5 合併と買収

22.6 新製品の開発と承認

22.7 拡張

22.8 規制の変更

22.9 パートナーシップおよびその他の戦略的展開

23 世界の生物製剤市場(地域別)

23.1 世界の生物製剤市場(上記のすべての区分は、この章では国別に表されています)

23.2 北米

23.2.1.1. 米国

23.2.1.2. カナダ

23.2.1.3. メキシコ

23.3 ヨーロッパ

23.3.1.1. ドイツ

23.3.1.2. 英国

23.3.1.3. イタリア

23.3.1.4. フランス

23.3.1.5. スペイン

23.3.1.6. ロシア

23.3.1.7. スイス

23.3.1.8. トルコ

23.3.1.9. ベルギー

23.3.1.10. オランダ

23.3.1.11. デンマーク

23.3.1.12. スウェーデン

23.3.1.13. ポーランド

23.3.1.14. ノルウェー

23.3.1.15. フィンランド

23.3.1.16. その他のヨーロッパ諸国

23.4 アジア太平洋

23.4.1.1. 日本

23.4.1.2. 中国

23.4.1.3. 韓国

23.4.1.4. インド

23.4.1.5. シンガポール

23.4.1.6. タイ

23.4.1.7. インドネシア

23.4.1.8. マレーシア

23.4.1.9. フィリピン

23.4.1.10. オーストラリア

23.4.1.11. ニュージーランド

23.4.1.12. ベトナム

23.4.1.13. 台湾

23.4.1.14. その他のアジア太平洋地域

23.5 南アメリカ

23.5.1.1. ブラジル

23.5.1.2. アルゼンチン

23.5.1.3. 南米のその他の地域

23.6 中東およびアフリカ

23.6.1.1. 南アフリカ

23.6.1.2. エジプト

23.6.1.3. バーレーン

23.6.1.4. アラブ首長国連邦

23.6.1.5. クウェート

23.6.1.6. オマーン

23.6.1.7. カタール

23.6.1.8. サウジアラビア

23.6.1.9. その他

23.7 主要国別の主な洞察

24 世界の生物製剤市場、企業プロフィール

24.1 ブリストル・マイヤーズ スクイブ社

24.1.1.1. 会社概要

24.1.1.2. 収益分析

24.1.1.3. 地理的存在

24.1.1.4. 製品ポートフォリオ

24.1.1.5. 最近の開発

24.2 アッヴィ

24.2.1.1. 会社概要

24.2.1.2. 収益分析

24.2.1.3. 地理的存在

24.2.1.4. 製品ポートフォリオ

24.2.1.5. 最近の開発

24.3 アムジェン社

24.3.1.1. 会社概要

24.3.1.2. 収益分析

24.3.1.3. 地理的存在

24.3.1.4. 製品ポートフォリオ

24.3.1.5. 最近の開発

24.4 GENENTECH USA, INC.(親会社:F. HOFFMANN-LA ROCHE AG)

24.4.1.1. 会社概要

24.4.1.2. 収益分析

24.4.1.3. 地理的存在

24.4.1.4. 製品ポートフォリオ

24.4.1.5. 最近の開発

24.5 バイエルAG

24.5.1.1. 会社概要

24.5.1.2. 収益分析

24.5.1.3. 地理的存在

24.5.1.4. 製品ポートフォリオ

24.5.1.5. 最近の開発

24.6 サノフィ

24.6.1.1. 会社概要

24.6.1.2. 収益分析

24.6.1.3. 地理的存在

24.6.1.4. 製品ポートフォリオ

24.6.1.5. 最近の開発

24.7 バイオジェン

24.7.1.1. 会社概要

24.7.1.2. 収益分析

24.7.1.3. 地理的プレゼンス

24.7.1.4. 製品ポートフォリオ

24.7.1.5. 最近の開発

24.8 クリニジェン社

24.8.1.1. 会社概要

24.8.1.2. 収益分析

24.8.1.3. 地理的プレゼンス

24.8.1.4. 製品ポートフォリオ

24.8.1.5. 最近の開発

24.9 ノバルティスAG

24.9.1.1. 会社概要

24.9.1.2. 収益分析

24.9.1.3. 地理的存在

24.9.1.4. 製品ポートフォリオ

24.9.1.5. 最近の開発

24.1 GSK

24.10.1.1. 会社概要

24.10.1.2. 収益分析

24.10.1.3. 地理的存在

24.10.1.4. 製品ポートフォリオ

24.10.1.5. 最近の開発

24.11 シーゲン株式会社

24.11.1.1. 会社概要

24.11.1.2. 収益分析

24.11.1.3. 地理的存在

24.11.1.4. 製品ポートフォリオ

24.11.1.5. 最近の開発

24.12 リリー

24.12.1.1. 会社概要

24.12.1.2. 収益分析

24.12.1.3. 地理的存在

24.12.1.4. 製品ポートフォリオ

24.12.1.5. 最近の開発

24.13 ヤンセンバイオテック株式会社(ジョンソン・エンド・ジョンソンの子会社)

24.13.1.1. 会社概要

24.13.1.2. 収益分析

24.13.1.3. 地理的存在

24.13.1.4. 製品ポートフォリオ

24.13.1.5. 最近の開発

24.14 テバ製薬工業株式会社

24.14.1.1. 会社概要

24.14.1.2. 収益分析

24.14.1.3. 地理的存在

24.14.1.4. 製品ポートフォリオ

24.14.1.5. 最近の開発

24.15 武田薬品工業株式会社

24.15.1.1. 会社概要

24.15.1.2. 収益分析

24.15.1.3. 地理的存在

24.15.1.4. 製品ポートフォリオ

24.15.1.5. 最近の開発

24.16 ユナイテッド・セラピューティクス・コーポレーション。

24.16.1.1. 会社概要

24.16.1.2. 収益分析

24.16.1.3. 地理的存在

24.16.1.4. 製品ポートフォリオ

24.16.1.5. 最近の開発

24.17 メルク社

24.17.1.1. 会社概要

24.17.1.2. 収益分析

24.17.1.3. 地理的存在

24.17.1.4. 製品ポートフォリオ

24.17.1.5. 最近の開発

24.18 アストラゼネカ

24.18.1.1. 会社概要

24.18.1.2. 収益分析

24.18.1.3. 地理的存在

24.18.1.4. 製品ポートフォリオ

24.18.1.5. 最近の開発

24.19 セルトリオンヘルスケア株式会社

24.19.1.1. 会社概要

24.19.1.2. 収益分析

24.19.1.3. 地理的存在

24.19.1.4. 製品ポートフォリオ

24.19.1.5. 最近の開発

24.2 サン・ファーマシューティカル・インダストリーズ社

24.20.1.1. 会社概要

24.20.1.2. 収益分析

24.20.1.3. 地理的存在

24.20.1.4. 製品ポートフォリオ

24.20.1.5. 最近の開発

24.21 ヒクマ・ファーマシューティカルズPLC

24.21.1.1. 会社概要

24.21.1.2. 収益分析

24.21.1.3. 地理的存在

24.21.1.4. 製品ポートフォリオ

24.21.1.5. 最近の開発

24.22 レオファーマA/S

24.22.1.1. 会社概要

24.22.1.2. 収益分析

24.22.1.3. 地理的存在

24.22.1.4. 製品ポートフォリオ

24.22.1.5. 最近の開発

24.23 ベーリンガーインゲルハイムインターナショナル GmbH

24.23.1.1. 会社概要

24.23.1.2. 収益分析

24.23.1.3. 地理的存在

24.23.1.4. 製品ポートフォリオ

24.23.1.5. 最近の開発

24.24 バイオコン・バイオロジクス・リミテッド(バイオコン・リミテッドの子会社)

24.24.1.1. 会社概要

24.24.1.2. 収益分析

24.24.1.3. 地理的存在

24.24.1.4. 製品ポートフォリオ

24.24.1.5. 最近の開発

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。