世界の遺伝子治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.26 Billion

USD

39.38 Billion

2024

2032

USD

10.26 Billion

USD

39.38 Billion

2024

2032

| 2025 –2032 | |

| USD 10.26 Billion | |

| USD 39.38 Billion | |

| % | |

|

世界の遺伝子治療市場セグメンテーション、ベクタータイプ(ウイルスベクターおよび非ウイルスベクター)、方法(体外および生体内)、遺伝子タイプ(抗原、サイトカイン、腫瘍抑制因子、自殺、欠乏、成長因子、受容体など)、用途(腫瘍性疾患、心血管疾患、感染症、希少疾患、神経疾患、その他の疾患)、エンドユーザー(がん研究所、病院、研究機関など) - 2032年までの業界動向と予測

遺伝子治療市場規模

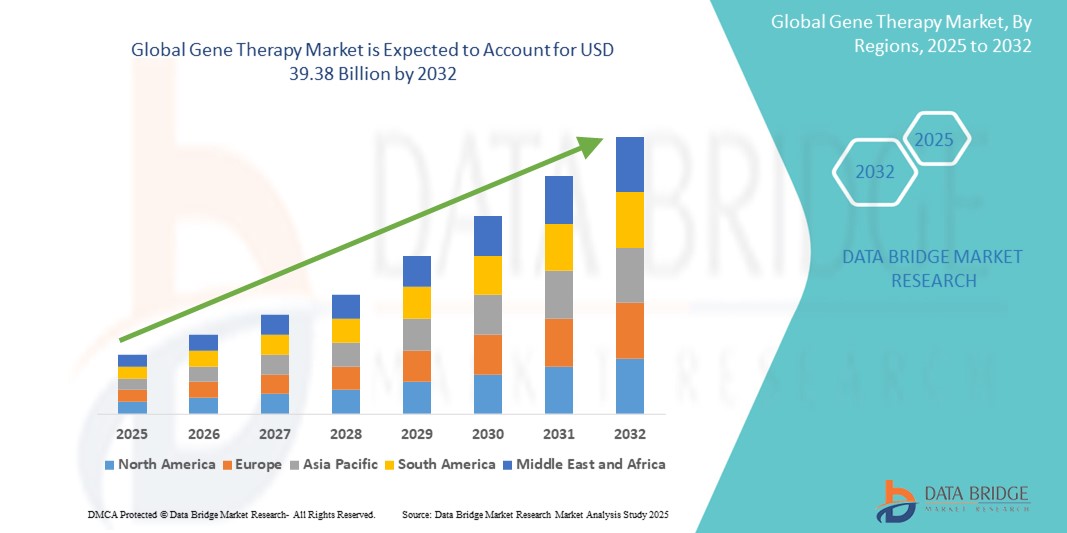

- 世界の遺伝子治療市場規模は2024年に102.6億米ドルと評価され、予測期間中に18.30%のCAGRで成長し、2032年までに393.8億米ドル に達すると予想されています。

- 市場の成長は、主に治療薬への需要の高まりと遺伝子治療研究への投資の増加によって牽引されています。特に遺伝子編集と遺伝子送達法における技術の進歩は、この拡大に大きく貢献しています。

- さらに、遺伝性疾患の罹患率の増加と充実した臨床試験パイプラインにより、遺伝子治療は有望な治療法として確立されつつあります。好ましい規制環境も遺伝子治療ソリューションの普及を加速させ、業界の成長を大きく後押ししています。

遺伝子治療市場分析

- 遺伝子治療は、病気の治療または治癒を目的として、個人の遺伝物質の導入、除去、または改変を伴うもので、その標的アプローチと疾患修飾の可能性により、遺伝性および後天性の両方において、これまで治療不可能であった遺伝性疾患、癌、および感染症の潜在的な治療法を提供することから、現代医学においてますます重要な要素となっている。

- 遺伝子治療の需要の高まりは、主に、疾患の遺伝学的根拠に関する理解の深まり、遺伝子編集技術の大きな進歩、そして従来の治療法では効果が限定的である希少疾患や慢性疾患に対する効果的な治療法の需要の高まりによって促進されている。

- 北米は、強力な研究インフラ、高い医療費、大手バイオテクノロジー企業や製薬企業の存在を特徴とし、2025年には40.5%という最大の収益シェアで遺伝子治療市場を支配しています。

- アジア太平洋地域は、医療インフラへの投資の増加、遺伝性疾患の患者数の増加、先進医療へのアクセスを支える可処分所得の増加により、予測期間中に遺伝子治療市場において年平均成長率27.2%で最も急速に成長する地域になると予想されています。

- ウイルスベクター分野は、アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターが治療用遺伝子を送達する上で確立された有効性と汎用性に牽引され、2025年には85.5%の市場シェアを獲得し、遺伝子治療市場を席巻すると予想されています。これらのベクターは広く研究され、承認済みの複数の遺伝子治療で効果的に使用されています。

レポートの範囲と遺伝子治療市場のセグメンテーション

|

属性 |

遺伝子治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

遺伝子治療市場の動向

「高度な遺伝子編集と遺伝子送達による治療の可能性の向上」

- 世界の遺伝子治療市場における重要かつ加速的なトレンドとして、CRISPR-Cas9などの高度な遺伝子編集技術と、アデノ随伴ウイルス(AAV)や非ウイルスベクターなどの革新的な遺伝子送達システムとの統合が深化しています。こうした技術の融合により、治療介入の精度、有効性、安全性が大幅に向上しています。

- 例えば、CRISPRを基盤とした治療法は、鎌状赤血球症やβサラセミアなどの疾患において、疾患原因遺伝子を正確に標的とし、その治療効果を一度で得ることができるよう開発が進められています。同様に、AAVカプシド工学の進歩により、特定の組織や臓器への治療遺伝子の標的送達が向上し、オフターゲット効果を最小限に抑えています。

- 高度な遺伝子編集と洗練された送達メカニズムの統合により、非常に特異的な遺伝子改変や標的細胞への効率的な導入などの機能が可能になり、より効果的で潜在的に安全な治療法につながります。

- 精密な遺伝子編集ツールと効率的なデリバリープラットフォームをシームレスに統合することで、より幅広い疾患に対し、より標的を絞り、個別化された遺伝子治療の開発が促進されます。これらの技術を組み合わせることで、研究者は個々の患者の固有の遺伝子プロファイルに対応した治療法を開発し、治療効果を最大化し、副作用を最小限に抑えることができます。

- より正確で効率的、そして個別化された遺伝子治療へのこの傾向は、様々な疾患の治療パラダイムを根本的に変革しつつあります。その結果、企業は、組織特異性を高め免疫原性を低減する、精度を向上させた新たな遺伝子編集ツールと送達システムの開発に多額の投資を行っています。

- 臨床医や患者が変革をもたらし、治癒の可能性もある治療オプションを求めるにつれ、遺伝子疾患、腫瘍学、感染症など、さまざまな治療領域で、高度な遺伝子編集と送達技術をシームレスに統合した遺伝子治療の需要が急速に高まっています。

遺伝子治療市場の動向

ドライバ

「遺伝性疾患の増加と効果的な治療法の需要増加によるニーズの高まり」

- 世界中で遺伝性疾患の罹患率が増加していることと、効果的で治癒の可能性がある治療法に対する需要の高まりが、遺伝子治療の需要の高まりの大きな要因となっている。

- 例えば、2025年5月には、複数の研究機関がデュシェンヌ型筋ジストロフィーなどの希少遺伝性疾患に対する遺伝子治療試験で有望な結果を発表し、これらの治療法がこれまで満たされていなかった医療ニーズを満たす可能性を浮き彫りにしました。こうした進歩は、予測期間中の遺伝子治療業界の成長を牽引すると予想されます。

- 様々な疾患の遺伝学的根拠に関する理解が深まり、従来の治療法の限界が明らかになるにつれ、遺伝子治療はこれらの疾患の根本原因に対処する可能性を秘めており、魅力的な代替治療法、あるいはより優れた治療法の選択肢を提供している。

- さらに、個別化医療への意識の高まりと、個人の遺伝子構成に基づいて治療をカスタマイズできる可能性により、遺伝子治療はがんや自己免疫疾患を含むさまざまな疾患に対するますます魅力的なアプローチになりつつある。

- 単回投与で長期的な治療効果、あるいは治癒に至る可能性、そして遺伝子レベルで特定の疾患メカニズムを標的とすることができるという可能性は、希少疾患と一般的な疾患の両方において遺伝子治療の導入を促進する重要な要因です。研究開発への投資の増加と、製造・送達技術の進歩が、市場の成長をさらに促進しています。

抑制/挑戦

「開発コストの高さと製造プロセスの複雑さへの懸念」

- 遺伝子治療の研究開発および製造に伴う高額なコストをめぐる懸念は、より広範な市場へのアクセスと浸透にとって大きな課題となっています。遺伝子編集、ベクター開発、細胞処理の複雑な性質は、多額の先行投資と継続的な製造費用をもたらし、保険者と患者の間でこれらの治療の経済的負担に対する不安を高めています。

- 例えば、細胞治療や遺伝子治療の製造プロセスは複雑で、多くの場合個別化されているため、大きな生産コストと物流上の障害が発生し、治療の最終価格に影響を与える可能性がある。

- 製造技術の進歩、規模の経済、革新的な価格モデルを通じてこれらのコスト懸念に対処することは、より広範な患者へのアクセスを確保するために不可欠です。企業は、より効率的なウイルスベクター製造方法の開発や、コスト削減のための集中製造施設の設立などの戦略を模索しています。

- 根治的治療法による長期的なコスト削減の可能性は認識されているものの、初期投資額の高さが導入の障壁となる可能性があり、特に予算が限られている医療制度や包括的な保険に加入していない患者にとってはその傾向が顕著です。臨床試験の複雑さ、そして専門的なインフラと専門知識の必要性も、遺伝子治療開発の全体的なコストを押し上げています。

- 遺伝子治療の可能性を最大限に引き出し、より幅広い患者層へのアクセスを確保するためには、製造における技術革新、規制プロセスの合理化、持続可能な償還枠組みの開発を通じてこれらの課題を克服することが不可欠となる。

遺伝子治療市場の展望

市場は、ベクターの種類、方法、遺伝子の種類、用途、およびエンドユーザーに基づいてセグメント化されています。

- ベクトルの種類別

ベクターの種類に基づいて、遺伝子治療市場はウイルスベクターと非ウイルスベクターに分類されます。ウイルスベクターセグメントは、治療用遺伝子の送達におけるアデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターの確立された有効性と汎用性により、85.5%という大きな市場収益シェアを占めています。これらのベクターは広範囲に研究され、いくつかの承認済み遺伝子治療で効果的に使用されています。

非ウイルスベクター分野は、脂質ナノ粒子、ネイキッドDNA、エレクトロポレーションといった非ウイルス送達システムの進歩に支えられ、予測期間中に急速な成長を遂げると予想されています。これらの手法は、安全性、免疫原性、そしてより大きな遺伝子ペイロードを運ぶ能力といった点で潜在的な利点を有しており、特定の用途においてますます魅力的となり、ウイルスベクターに伴ういくつかの制約を克服しています。

- 方法別

遺伝子治療市場は、方法に基づいて体外(ex-vivo)と体内(in-vivo)に分類されます。現在、体内(in-vivo)セグメントは、より幅広い疾患への適用性と、大規模な患者集団の治療可能性により、より大きな市場収益シェアを占めています。体内(in-vivo)アプローチでは、治療遺伝子を患者の体内に直接送達します。

体外分野も、特にがんや特定の遺伝性疾患に対する細胞ベースの遺伝子治療などの分野で大きな成長を遂げています。この方法では、患者の体外で細胞を改変し、それを患者に移植します。遺伝子改変のための制御された環境は、特定の治療用途において利点をもたらします。

- 遺伝子型別

遺伝子治療市場は、遺伝子の種類に基づいて、抗原、サイトカイン、腫瘍抑制因子、自殺、欠乏、成長因子、受容体、その他に分類されます。機能的な遺伝子産物の欠損によって引き起こされる遺伝性遺伝疾患の治療に重点が置かれているため、欠乏セグメントが最大の市場シェアを占めています。

腫瘍疾患分野(申請中であるものの、腫瘍抑制遺伝子や自殺遺伝子といった遺伝子型アプローチが牽引役)は、遺伝子治療が様々ながんに対する標的を絞った効果的な治療を提供できる可能性を秘めているため、大幅な成長が見込まれています。抗原(ワクチン開発用)やサイトカイン(免疫調節用)といった他の遺伝子型も、それぞれの用途で市場の成長に貢献しています。

- アプリケーション別

遺伝子治療市場は、用途別に、腫瘍性疾患、心血管疾患、感染症、希少疾患、神経疾患、その他の疾患に分類されます。腫瘍性疾患分野は、精力的な研究開発活動と、様々ながん種における未充足の医療ニーズの多さに牽引され、現在、最大の市場収益シェアを占めていると考えられます。

希少疾患分野は、希少遺伝性疾患の治療法開発に対する規制支援とインセンティブの強化、そしてこの分野における遺伝子治療の有望な成果に支えられ、予測期間中に大幅な成長が見込まれています。神経疾患や心血管疾患などの他の応用分野においても、研究および臨床開発活動が増加しています。

- エンドユーザー別

エンドユーザーに基づいて、遺伝子治療市場はがん研究所、病院、研究機関、その他に分類されます。病院セグメントは、患者の治療と承認された遺伝子治療の投与に直接関与していることから、最大のエンドユーザーセグメントとなっています。

研究機関は遺伝子治療開発の初期段階で重要な役割を果たしており、重要なエンドユーザーであり続けることが期待され、新しい治療法のパイプラインに貢献しています。

遺伝子治療市場の地域分析

- 北米は、強力な研究インフラ、高い医療費、大手バイオテクノロジー企業や製薬企業の存在により、2024年には40.5%という最大の収益シェアで遺伝子治療市場を支配しています。

- この地域は、主要な市場プレーヤーの存在、高度な医療インフラ、そして革新的な医療技術の高い導入率といった恩恵を受けています。さらに、遺伝性疾患やがんの罹患率の上昇と、有利な保険償還政策が相まって、北米の強力な市場ポジションに貢献しています。

- この広範な活動は、臨床試験への多額の資金提供、学術機関と産業界の協力、そして有望な遺伝子治療の承認を迅速化するための規制当局の積極的なアプローチによってさらに支えられ、この地域はこれらの先進的な治療法の開発と商業化のリーダーとしての地位を確立しています。

米国遺伝子治療市場の洞察

米国の遺伝子治療市場は、強力なバイオ医薬品産業、多額の研究資金、そして積極的な規制環境を背景に、2025年には北米最大の収益シェア(63.2%)を獲得しました。消費者(患者と医療提供者)は、様々な疾患に対する長期的または根治的な治療を提供する遺伝子治療の可能性をますます重視しています。遺伝性疾患やがんの罹患率の増加と革新的な治療法への需要が相まって、遺伝子治療業界はさらに成長を加速させています。さらに、遺伝子治療が標準的な治療プロトコルに統合されつつあること、そして保険償還制度が利用可能になっていることも、市場の拡大に大きく貢献しています。

欧州遺伝子治療市場の洞察

欧州の遺伝子治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、研究開発への投資の増加、先進治療に対する規制当局の支援の拡大、そして満たされていない医療ニーズに対する遺伝子治療の可能性に対する認識の高まりです。学術機関と産業界の連携の増加に加え、遺伝性疾患や慢性疾患に対する革新的な治療法への需要が高まり、遺伝子治療の導入が促進されています。欧州の患者と医療制度は、これらの治療法がもたらす長期的な有効性と生活の質の向上の可能性にも魅力を感じています。この地域では、希少疾患と一般疾患の両方において遺伝子治療が研究されており、様々な治療分野で大きな成長が見込まれています。

英国の遺伝子治療市場の洞察

英国の遺伝子治療市場は、強力な科学的根拠、ライフサイエンスのイノベーションに対する政府の支援、そして遺伝性疾患やがんに対する効果的な治療法への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、従来の治療法の限界と遺伝子治療の将来性に対する懸念から、患者と医療提供者の両方がこれらの先進的な治療法を検討するようになっています。英国の堅牢な医療制度と最先端の医療技術導入への取り組みは、引き続き市場の成長を刺激すると予想されます。

ドイツの遺伝子治療市場の洞察

ドイツの遺伝子治療市場は、研究活動の活発化、強力な製薬セクター、そして革新的で個別化された医療アプローチへの需要の高まりを背景に、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの充実した医療インフラは、科学的な卓越性と患者が先進的な治療にアクセスできることを重視しており、特に専門治療センターや研究病院において、遺伝子治療の導入を促進しています。遺伝子治療を臨床現場に統合することもますます普及しつつあり、安全性と有効性を重視し、現地の医療基準に沿った対応が求められています。

アジア太平洋地域の遺伝子治療市場に関する洞察

アジア太平洋地域の遺伝子治療市場は、医療費の増加、遺伝性疾患やがんの患者数の増加、そして中国、日本、インドなどの国々におけるバイオテクノロジーおよび製薬研究への投資増加を背景に、2025年には27.2%という最も高い年平均成長率(CAGR)で成長すると見込まれています。医療イノベーションを促進する政府の取り組みに支えられ、この地域では先進医療への関心が高まっており、遺伝子治療の導入が進んでいます。さらに、アジア太平洋地域は遺伝子治療製品の臨床試験や製造拠点として重要な地域として台頭しており、これらの治療法へのアクセスと価格の手頃さは、より幅広い患者層に広がっています。

日本における遺伝子治療市場の洞察

日本の遺伝子治療市場は、再生医療への強い関心、急速な高齢化と加齢性疾患の増加、そして革新的な医療技術に対する政府の支援により、勢いを増しています。日本市場は安全性と有効性を重視しており、臨床試験の増加と、これまで治療不可能だった疾患を治療できる可能性が、遺伝子治療の導入を後押ししています。遺伝子治療が国の医療政策に統合されていること、そしてこの分野に投資している国内製薬企業の存在が、成長を後押ししています。さらに、日本の確立された医療制度は、承認された遺伝子治療の導入と保険償還への道筋を提供しています。

インドの遺伝子治療市場の洞察

インドの遺伝子治療市場は、遺伝性疾患の患者数が多いこと、ヘルスケアに対する意識の高まり、そしてバイオ医薬品産業の成長により、最も高い年平均成長率(CAGR)を記録しています。インドは医薬品とバイオテクノロジーの重要な市場であり、遺伝子治療は、蔓延する遺伝性疾患の治療における可能性としてますます認識されつつあります。医療インフラへの投資の増加、現地のバイオ医薬品企業の台頭、そしてより手頃な価格の遺伝子治療選択肢の可能性が、インド市場の成長を牽引する主要な要因となっています。

遺伝子治療市場シェア

遺伝子治療業界は主に、以下を含む定評のある企業によって主導されています。

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- バイオマリン(米国)

- ブルーバードバイオ社(米国)

- サレプタ・セラピューティクス社(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- CRISPRセラピューティクス(スイス)

- インテルリア・セラピューティクス社(米国)

- エディタス・メディシン(米国)

- uniQure NV(オランダ)

- オーチャード・セラピューティクス(英国)

- バイエルAG(米国)

- クリスタルバイオテック社(米国)

- ビーム・セラピューティクス(米国)

- MeiraGTx Limited(米国)

- サンガモ・セラピューティクス(米国)

- ブリッジバイオファーマ社(米国)

- PTCセラピューティクス(米国)

世界の遺伝子治療市場の最新動向

- 2025年4月、Vertex Pharmaceuticalsは、鎌状赤血球症に対する体外CRISPR-Cas9遺伝子編集療法の第3相臨床試験で良好な結果が得られたと発表しました。データは、この疾患の主要な合併症である血管閉塞性発作の大幅な減少を示し、遺伝性血液疾患の治療における遺伝子編集の画期的な可能性を浮き彫りにしました。この進歩は、重篤な遺伝性疾患に対する永続的な治療法の開発におけるCRISPR技術の活用の進歩を浮き彫りにしています。

- 2025年3月、バイオマリン・ファーマシューティカル社は、特定の希少遺伝性肝疾患を標的とした遺伝子治療について、欧州の主要市場において規制当局の承認を取得しました。この承認は、希少疾患に対する遺伝子治療の利用可能性拡大における新たなマイルストーンであり、治療選択肢が限られている患者にとって、人生を変える可能性のある治療選択肢を提供することになります。この決定は、規制当局がこうした疾患に対する遺伝子治療の安全性と有効性にますます信頼を寄せていることを反映しています。

- ノバルティスは2025年2月、多くの遺伝子治療において重要な構成要素であるアデノ随伴ウイルス(AAV)ベクターの生産能力を強化するため、大手遺伝子治療製造企業との戦略的提携を発表しました。この提携は、遺伝子治療分野における課題となっている製造上のボトルネックを解消し、臨床試験および商業化に向けたウイルスベクターの供給をより確実かつ拡張可能にすることを目指しています。この提携は、遺伝子治療の普及拡大に向けて、強固な製造インフラの重要性が高まっていることを浮き彫りにしています。

- 2025年1月、ブルーバード・バイオ社は、主要な医学会議において、βサラセミアおよび脳性副腎白質ジストロフィー(CALD)を対象とした遺伝子治療の臨床試験の長期追跡データを発表しました。データは数年にわたる持続的な治療効果を示し、これらの重篤な遺伝性疾患に対する遺伝子治療アプローチの持続性をさらに裏付けるものです。これらの長期的成果は、遺伝子治療の持続的な効果を実証し、患者と臨床医の信頼を築く上で極めて重要です。

- フェリング・ファーマシューティカルズは2022年12月、高リスクBCG不応性非筋層浸潤性膀胱がんに対する遺伝子治療薬「アドスティラドリン」のFDA承認を取得しました。アデノウイルスベクターをベースとしたこの革新的な治療法は、乳頭腫瘍の有無を問わず、上皮内癌の成人患者を対象としており、同社の製品ラインナップと治療選択肢の拡充につながります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。