チャイニーズハムスター卵巣(CHO)凝固因子の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.39 Million

USD

25.13 Million

2024

2032

USD

14.39 Million

USD

25.13 Million

2024

2032

| 2025 –2032 | |

| USD 14.39 Million | |

| USD 25.13 Million | |

| % | |

|

チャイニーズハムスター卵巣(CHO)凝固因子の世界市場:製品別(組換え第VIII因子、組換え第IX因子、フォン・ヴィレブランド因子、第VII因子およびその他の凝固タンパク質、融合型および半減期延長型凝固因子)、CHO細胞株別(CHO-K1、CHO-DG44、CHO-S、CHO-DXB11、およびその他の改変CHO変異体)、生産技術別(安定発現システム、一過性発現システム、フェドバッチバイオリアクター、灌流バイオリアクター、および使い捨てバイオリアクターシステム)、用途別(血友病A、血友病B、フォン・ヴィレブランド病、およびその他の出血性疾患)、エンドユーザー別(病院・診療所、血友病治療センター、バイオ医薬品会社、受託製造組織、研究・学術機関) - 2032年までの業界動向と予測

チャイニーズハムスター卵巣(CHO)凝固因子市場規模

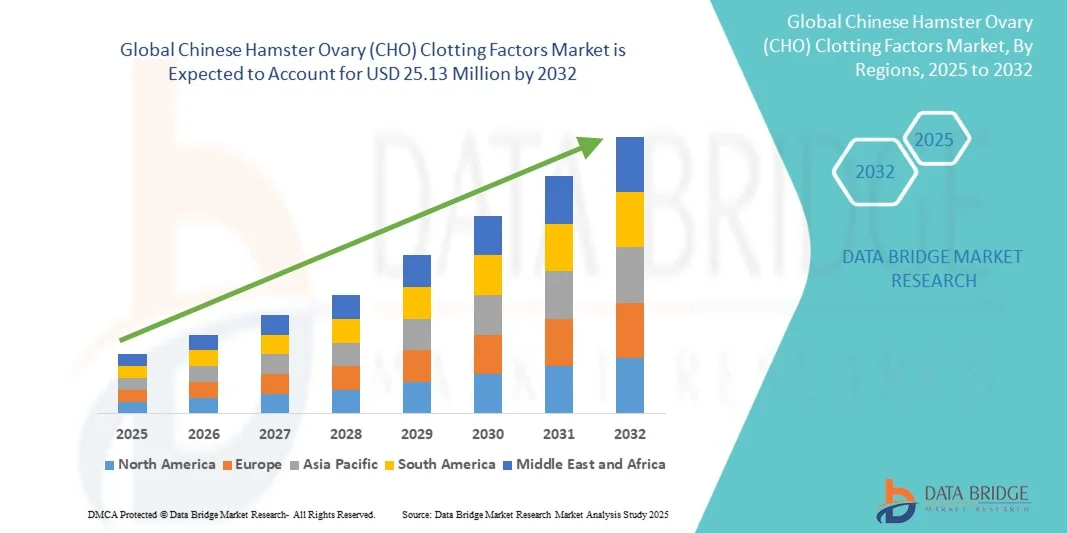

- 世界のチャイニーズハムスター卵巣(CHO)凝固因子市場規模は2024年に1,439万米ドルと評価され、予測期間中に7.22%のCAGRで成長し、2032年には2,513万米ドル に達すると予想されています 。

- 市場の成長は、生産性の高さ、翻訳後修飾能力、バイオ医薬品製造における規制の承認により、組換え凝固因子の大規模生産におけるCHO細胞株の使用が増加していることに大きく起因しています。

- さらに、血友病Aや血友病Bなどの出血性疾患の罹患率の上昇と、生物製剤の研究開発への投資の増加、細胞株工学やバイオプロセス技術の進歩が相まって、CHOベースの生産システムの導入を加速させ、業界の成長を大幅に促進しています。

チャイニーズハムスター卵巣(CHO)凝固因子市場分析

- チャイニーズハムスター卵巣(CHO)凝固因子市場は、第VIII因子や第IX因子などの組換え凝固タンパク質の生産を中心に、CHO細胞の優れたタンパク質発現効率、ヒトに適合したグリコシル化、および大規模な治療薬生産における実証済みの安全性により、バイオ医薬品製造においてますます重要になっています。

- CHO由来凝固因子の需要増加は、主に血友病やその他の出血性疾患の罹患率の増加、血漿由来製品よりも組換え療法の採用拡大、CHO細胞株工学とバイオプロセス最適化の技術的進歩によって促進されている。

- 北米は、強力なバイオ医薬品インフラ、有利な規制枠組み、および組み換えタンパク質製造と高度な生物製剤の研究開発に投資する大手企業の存在に支えられ、2024年には42.2%という最大の収益シェアでCHO凝固因子市場を支配しました。

- アジア太平洋地域は、バイオ製造能力の強化に向けた政府の取り組みの増加、生物製剤への患者のアクセスの拡大、中国、インド、韓国におけるバイオシミラー開発への投資の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 組換え型第VIII因子セグメントは、血友病A治療における広範な使用と、半減期延長および融合タンパク質製剤の継続的な革新により、2024年には46%の市場シェアでCHO凝固因子市場を支配しました。

レポートの範囲とチャイニーズハムスター卵巣(CHO)凝固因子市場のセグメンテーション

|

属性 |

チャイニーズハムスター卵巣(CHO)凝固因子の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

チャイニーズハムスター卵巣(CHO)凝固因子市場動向

「CHO細胞株工学とバイオプロセスの進歩」

- 世界のCHO凝固因子市場における重要かつ加速的なトレンドは、高度な遺伝子編集技術と最適化されたCHO細胞株の採用であり、組換え凝固因子のタンパク質収量、安定性、および糖鎖の忠実性が向上しています。

- 例えば、 CHO-DG44細胞におけるCRISPR / Cas9ベースの改変により、組換え第VIII因子の生産性が向上し、免疫原性が低下し、より効率的な大規模製造が可能になりました。

- 自動化されたバイオプロセスプラットフォームとシングルユースバイオリアクターを統合することで、製造業者は汚染リスクを低減しながら、より一貫した製品品質とスケーラブルな生産を実現できます。例えば、自動モニタリングと組み合わせた灌流ベースのCHO培養システムは、大手バイオ製薬企業によって、血友病B治療用の高純度第IX因子の製造に使用されています。

- より正確で高収量のCHO生産システムへのこの傾向は、バイオ製造の効率に対する期待を再形成し、研究開発とバイオプロセスの最適化への投資を促進している。

- メーカーがコスト効率が高く、拡張可能な組換え凝固因子の生産を求めているため、先進国市場と新興国市場の両方でCHO細胞株の革新と統合バイオプロセス技術の需要が急速に高まっています。

チャイニーズハムスター卵巣(CHO)凝固因子市場の動向

ドライバ

「血友病およびその他の出血性疾患の有病率の増加」

- 血友病A、血友病B、および稀な出血性疾患の患者数の増加は、世界中でCHOベースの凝固因子の需要を大きく押し上げています。

- 例えば、北米では2024年に血友病A患者が2万人に達すると推定されており、CHO細胞で生産される高品質の組み換え型第VIII因子に対する大きな需要が生まれている。

- 安全性、一貫性、ウイルス感染リスクの低さから、血漿由来製品よりも組換え療法への認識が高まり、市場の成長をさらに促進している。

- 例えば、病院や血友病治療センターでは、安全性基準を維持しながら患者のアクセスを改善するために、CHO由来の第IX因子バイオシミラーの調達が増えています。

- バイオシミラーと長時間作用型組み換え凝固因子のパイプラインの拡大により、患者のコンプライアンスとアクセス性が向上し、採用がさらに促進されます。

- CHO細胞で製造された半減期延長rFVIII製剤が欧州とアジア太平洋地域で発売され、市場浸透と採用が拡大している。

抑制/挑戦

「高い生産コストと規制遵守のハードル」

- CHOベースの組み換えタンパク質に関連する高い製造コストは、特に価格に敏感な地域での広範な市場導入に大きな課題をもたらしている。

- 例えば、CHO細胞で生産された組み換え型第VIII因子の1グラムあたりのコストは、血漿由来の代替品よりも大幅に高く、病院の調達予算に影響を与えている。

- GMP遵守、品質管理、臨床検証など、生物製剤製造に関する厳格な規制要件は、市場参入と拡大をさらに複雑化させている。

- 例えば、新しいCHO由来凝固因子のEMAおよびFDA承認を得るには、大規模な臨床試験と検証研究が必要であり、市場投入までの時間が遅れる。

- スケールアップ、精製、一貫したグリコシル化プロファイルの維持の複雑さは、生産能力の拡大を目指すメーカーにとってさらなる障壁となります。

- 中規模のバイオテクノロジー企業は、製品の品質に影響を与えずに商業規模のCHOプロセスを再現するという課題に直面し、競争上の優位性が制限されることが多い。

チャイニーズハムスター卵巣(CHO)凝固因子市場の展望

市場は、製品、CHO 細胞株、生産技術、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、市場は組換え第VIII因子、組換え第IX因子、フォン・ヴィレブランド因子、第VII因子およびその他の凝固タンパク質、および融合および半減期延長型凝固因子に分類されます。組換え第VIII因子(rFVIII)は、世界中の出血性疾患の大部分を占める血友病Aの治療における広範な使用に牽引され、2024年には46%という最大の収益シェアで市場を支配しました。CHO細胞の生産は適切なグリコシル化と安全性を保証するため、rFVIIIは病院や血友病治療センターで選択される治療法となっています。長時間作用型および融合rFVIIIバリアントの継続的な革新により、その優位性がさらに強化されています。さらに、確立された臨床履歴と幅広い償還範囲により、先進地域での採用が促進されています。rFVIIIの堅牢なパイプラインと、血漿由来製品よりも組換え製品を好む患者も、rFVIIIの主導的地位に貢献しています。一貫して高い需要があるため、メーカーは商用およびバイオシミラー生産パイプラインの両方で rFVIII を優先しています。

融合型および半減期延長型の凝固因子は、投与頻度の低減と患者コンプライアンスの向上を目的とした治療法への関心の高まりを背景に、2025年から2032年にかけて最も高い成長が見込まれています。これらの高度な製剤は、多くの場合CHO細胞工学を用いて製造され、血流中の循環時間を延長します。例えば、PEG化またはFc融合型のrFVIIIおよびrFIX製剤は、投与頻度を低減できるため、患者と医療従事者の双方にとって魅力的です。新興市場では、最新の生物学的製剤へのアクセスが拡大しており、これらの革新的な治療法の導入が促進されています。このセグメントは、遺伝子融合技術およびタンパク質安定化技術への継続的な研究開発投資からも恩恵を受けています。

- CHO細胞株による

細胞株に基づいて、市場はCHO-K1、CHO-DG44、CHO-S、CHO-DXB11、およびその他の遺伝子組み換えCHO変異体に分類されます。CHO-K1は、商業用バイオ医薬品製造における長年の使用、実証済みの安定性、および凝固因子などの複雑な糖タンパク質の発現に対する高い適応性により、2024年の市場を席巻しました。信頼性の高い収量を提供し、規制当局に広く受け入れられているため、大規模製造の好ましい選択肢となっています。製薬会社は、オリジナルバイオ医薬品とバイオシミラー製造の両方でCHO-K1を選択することがよくあります。その豊富な履歴データとバイオプロセスにおける再現性は、その優位性をさらに強化しています。CHO-K1細胞株は、確立された上流および下流のプロトコルの恩恵も受けています。継続的なプロセス最適化により一貫した品質が保証され、継続的な市場リーダーシップを支えています。

CHO-DG44は、2025年から2032年にかけて最も急速に成長するサブセグメントになると予想されています。これは、特に新規バイオシミラー凝固因子の高収量組換えタンパク質発現への利用が牽引役となるためです。遺伝子増幅能により、rFVIIIとrFIXの両方を効率的に生産できます。例えば、DG44は新興市場でコスト効率と拡張性に優れた製造方法を求め、採用が進んでいます。遺伝子工学と灌流バイオリアクターの適合性向上は、その成長ポテンシャルを高めています。この細胞株は、半減期の長い凝固因子や新規融合タンパク質の生産に特に適しており、その需要は高まっています。

- 生産技術別

生産技術に基づいて、市場は安定発現システム、一過性発現システム、フェドバッチバイオリアクター、パーフュージョンバイオリアクター、およびシングルユースバイオリアクターシステムに分類されます。フェドバッチバイオリアクターは、制御された成長条件、高い細胞密度、そして大規模なCHO由来凝固因子生産のための拡張性を提供し、2024年には市場を席巻しました。この方法により、製造業者は収量を最適化し、汚染リスクを最小限に抑え、一貫したタンパク質品質を維持することができます。フェドバッチプロセスは、rFVIIIとrFIXの両方の商業生産に広く採用されています。この技術は、CHO-K1およびCHO-DG44システムとシームレスに統合されます。既存のバイオ医薬品企業は、規制に準拠した生産のためにフェドバッチバイオリアクターに依存しています。そのコスト効率とプロセス安定性は、市場での優位性をさらに強化しています。

灌流型バイオリアクターは、連続生産を維持し、より高いタンパク質収量を達成できるため、予測期間中に最も急速な成長が見込まれています。灌流は培地の継続的な交換を可能にし、毒性副産物を低減し、長期的な細胞生存率を維持します。例えば、半減期延長型rFVIII製剤の多くは、高まる需要に応えるため、灌流システムを用いて開発されています。この技術は、特に高付加価値の組換え凝固因子やバイオシミラーにとって魅力的です。自動化とシングルユース灌流システムの進歩は、この技術の導入を加速させるでしょう。

- アプリケーション別

用途別に見ると、市場は血友病A、血友病B、フォン・ヴィレブランド病、その他の出血性疾患に分類されます。血友病Aは、他の出血性疾患に比べて有病率が高く、組み換え型第VIII因子製剤の普及が進んでいることから、2024年には最大の収益シェアを占め、市場を席巻しました。CHOベースの生産により、臨床基準と規制基準を満たす高品質のrFVIIIが確保されます。病院や治療センターは、安全性、一貫性、患者のコンプライアンスの観点から、組み換え型製剤を優先しています。長時間作用型rFVIIIと融合rFVIIIの継続的な革新により、市場浸透が促進されています。北米やヨーロッパなどの先進地域では、治療インフラが整備されているため、旺盛な需要が見られます。バイオシミラーrFVIIIの採用も収益増加に貢献しています。

フォン・ヴィレブランド病(vWD)治療は、診断率の上昇と組換え治療選択肢の拡大により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。CHO由来vWF製品は、血漿由来濃縮物よりも安全な代替品となります。医療アクセスの拡大に伴い、新興市場におけるvWFの導入が進んでいます。予防と急性出血管理の両方をターゲットとした新規治療法が成長を支えています。メーカーは、vWFのCHO安定発現に向けた研究開発に注力しています。この分野は、組換え製品に対する患者の意識の高まりとガイドラインの推奨の恩恵を受けています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、血友病治療センター、バイオ医薬品企業、受託製造機関(CMO)、研究・学術機関に分類されます。病院・診療所は2024年に市場を席巻し、組み換え凝固因子を患者に直接投与することで最大の収益シェアを占めました。これらの企業は、確立された安全性、臨床効果、そして規制当局の承認履歴から、CHO由来の治療法を好んでいます。北米と欧州の大規模病院ネットワークが大きな需要を牽引しています。治療プロトコルや患者モニタリングシステムとの統合により、利用率が向上します。病院は多くの場合、メーカーと長期供給契約を結んでいます。CHO由来製品の信頼性は、持続的な市場優位性を支えています。

バイオ医薬品企業によるバイオ医薬品製造のアウトソーシング増加(設備投資とスケールアップリスクの削減)を背景に、2025年から2032年にかけて契約製造組織(CMO)は最も急速な成長を遂げると予想されています。例えば、多くの中規模バイオテクノロジー企業は、CHOベースのrFVIIIおよびrFIX製造に特化したCMOと提携しています。灌流システムとシングルユースシステムにおける高度な能力を持つCMOは、魅力的なパートナーです。バイオシミラーの拡大とグローバルサプライチェーンの要件が、成長をさらに加速させています。自社生産能力が限られている新興市場では、CMOサービスの導入がますます進んでいます。

チャイニーズハムスター卵巣(CHO)凝固因子市場の地域分析

- 北米は、強力なバイオ医薬品インフラ、有利な規制枠組み、および組み換えタンパク質製造と高度な生物製剤の研究開発に投資する大手企業の存在に支えられ、2024年には42.2%という最大の収益シェアでCHO凝固因子市場を支配しました。

- この地域の医療提供者と血友病治療センターは、CHO由来組換え凝固因子の実証された安全性、一貫した有効性、および規制遵守を高く評価しており、血漿由来療法よりも好ましい選択肢となっています。

- この広範な採用は、強力な研究開発投資、高度な製造能力、有利な償還ポリシーによってさらにサポートされており、CHOベースの凝固因子は病院と専門医療の両方の環境で標準的な治療ソリューションとして確立されています。

米国チャイニーズハムスター卵巣(CHO)凝固因子市場に関する洞察

米国のCHO型凝固因子市場は、血友病AおよびBの高い罹患率と高度なバイオ医薬品インフラを背景に、2024年には北米で最大の収益シェア82%を獲得しました。患者と医療提供者は、CHO細胞で産生される組換え凝固因子を、その実証済みの安全性、一貫した有効性、そして規制遵守の観点からますます重視するようになっています。長時間作用型および半減期延長型の治療法の採用拡大、そして強力な研究開発投資と有利な償還政策が、市場をさらに牽引しています。さらに、大手バイオ医薬品企業と専門の血友病治療センターの存在も、市場の拡大に大きく貢献しています。

欧州チャイニーズハムスター卵巣(CHO)凝固因子市場インサイト

欧州のCHO由来凝固因子市場は、主に血友病診断率の上昇と遺伝子組換え療法へのアクセス拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。医療インフラの整備に加え、生物製剤および希少疾患管理に対する政府の支援も相まって、CHO由来凝固因子の導入が促進されています。欧州の患者と病院は、血漿由来製品よりも遺伝子組換え療法の安全性と一貫性に魅力を感じています。この地域では、病院と専門治療センターの両方でCHO由来凝固因子が標準的な治療プロトコルに組み込まれており、アプリケーション全体で大きな成長を遂げています。

英国チャイニーズハムスター卵巣(CHO)凝固因子市場に関する洞察

英国のCHO由来凝固因子市場は、出血性疾患への意識の高まりと、安全で効果的な遺伝子組み換え療法への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、希少疾患管理を支援する医療イニシアチブにより、病院や治療センターにおけるCHO由来凝固因子の導入が促進されています。英国の高度な医療インフラ、強力な臨床研究、そしてバイオ医薬品企業の存在感は、今後も市場の成長を刺激すると予想されます。

ドイツにおけるチャイニーズハムスター卵巣(CHO)凝固因子市場の洞察

ドイツのCHO由来凝固因子市場は、血友病をはじめとする出血性疾患への認知度の高まりと、遺伝子組換え凝固療法の導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの確立されたバイオ医薬品セクターは、高度な製造および品質基準への重点と相まって、CHO由来製品の普及を促進しています。生物製剤を国の治療ガイドラインに統合し、安全で臨床的に検証された遺伝子組換え療法を優先する傾向は、地域の医療ニーズと一致しています。

アジア太平洋地域におけるCHO凝固因子市場の洞察

アジア太平洋地域のCHO由来凝固因子市場は、血友病への意識の高まり、医療アクセスの改善、そして中国、日本、インドなどの国々における生物学的製剤の採用増加を背景に、2025年から2032年にかけて25%という最も高いCAGRで成長すると見込まれています。希少疾患治療と医療のデジタル化に向けた政府の取り組みに支えられ、この地域では先進的な治療法への関心が高まっており、これがCHO由来凝固因子の採用を牽引しています。さらに、アジア太平洋地域が組換え生物学的製剤の製造拠点として台頭するにつれ、CHO由来治療薬の手頃な価格とアクセス性は、より幅広い患者層に広がっています。

日本におけるチャイニーズハムスター卵巣(CHO)凝固因子市場の洞察

日本のCHO由来凝固因子市場は、医療水準の向上、生物製剤の技術進歩、そして血友病の罹患率の上昇により、成長を加速させています。日本市場では安全で高品質な遺伝子組換え療法が重視されており、CHO由来凝固因子の普及は、病院や専門治療センターを通じた患者アクセスの向上によって促進されています。さらに、希少疾患や高齢化社会のニーズを支援する政府のプログラムにより、在宅医療と臨床現場の両方において、より簡便に投与でき、長時間作用型の凝固因子療法に対する需要が高まっています。

インドにおけるチャイニーズハムスター卵巣(CHO)凝固因子市場の洞察

インドのCHO由来凝固因子市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、血友病診断の増加、医療インフラの整備、そして患者の意識の高まりによるものです。インドは、CHO由来凝固因子が病院、専門クリニック、そして治療センターでますます利用しやすくなりつつあることから、組換えバイオ医薬品の重要な新興市場となっています。希少疾患治療を支援する政府の取り組み、手頃な価格のバイオシミラー生産、そして国内のバイオ医薬品企業の強力なプレゼンスが、インドにおける市場成長を牽引する重要な要因となっています。

チャイニーズハムスター卵巣(CHO)凝固因子の市場シェア

チャイニーズハムスター卵巣(CHO)凝固因子業界は、主に、以下を含む定評のある企業によって牽引されています。

- ザルトリウスAG(ドイツ)

- ロンザ(スイス)

- WuXi AppTec, Inc.(米国)

- サムスンバイオロジックス株式会社(韓国)

- セルトリオン株式会社(韓国)

- バイオジェン社(米国)

- アムジェン社(米国)

- ジェネンテック社(米国)

- BASF SE(ドイツ)

- バイエルAG(ドイツ)

- メルクグループ(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- リジェネロン・ファーマシューティカルズ社(米国)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- イーライリリー・アンド・カンパニー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アッヴィ社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

世界のチャイニーズハムスター卵巣(CHO)凝固因子市場の最近の動向は何ですか?

- 2025年9月、米国FDAは、フォン・ヴィレブランド病(VWD)の成人および小児患者に対するVONVENDI®(遺伝子組換えフォン・ヴィレブランド因子)の適応拡大を承認しました。この承認により、出血性疾患の予防および治療における本剤の使用がサポートされ、VWD患者の治療選択肢が広がります。

- 2025年8月、研究者らはヒト血液凝固因子IXを分泌できる高生産性CHO細胞株を開発しました。この開発により、血友病Bの治療に不可欠な組み換え型血液凝固因子IXの生産効率と拡張性が向上します。

- 2025年7月、遺伝子組換え凝固因子療法の進歩により、半減期延長(EHL)製剤が導入されました。これらの革新により、投与頻度の低減と患者の服薬コンプライアンスの向上が可能になり、出血性疾患患者の生活の質の向上に貢献します。

- 2025年2月、細胞株開発および製造プロセスにおける技術進歩により、組換え凝固第VIII因子療法の導入が加速しました。これらの進歩により、血友病A患者の治療の安全性と有効性が向上します。

- 2025年1月、カリフォルニア大学サンディエゴ校ヘルスは、血友病Bに対するFDA承認の新しい遺伝子治療の提供を開始しました。この1回限りの点滴療法は、出血を減らし、血液中の凝固因子のレベルを上昇させ、患者に長期的な治療オプションを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。