グローバルクラスVI準拠ポリマーコンパウンドサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

140.00 Million

USD

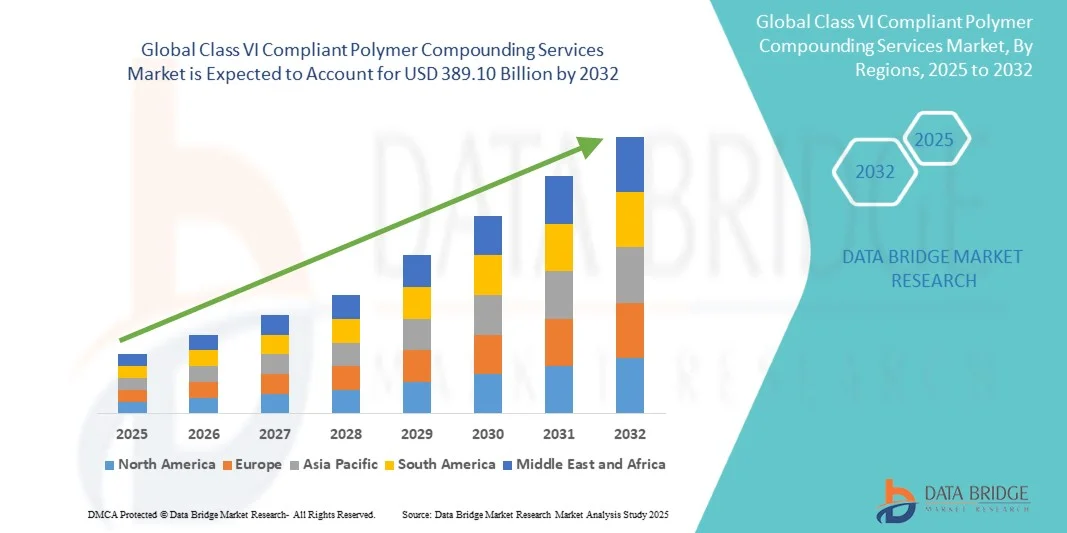

389.10 Million

2024

2032

USD

140.00 Million

USD

389.10 Million

2024

2032

| 2025 –2032 | |

| USD 140.00 Million | |

| USD 389.10 Million | |

| % | |

|

グローバルクラスVI準拠ポリマー配合サービス市場セグメンテーション、サービスタイプ別(オーダーメイド配合、契約配合、添加剤配合、試験および検証サポート)、材料クラス別(医療用エラストマーおよびシリコーン、熱可塑性樹脂、環状オレフィン共重合体(COC)および特殊樹脂、吸収性ポリマー)、機能性別(抗血栓性添加剤、放射線不透過性充填剤、潤滑改質剤、難燃性システム、医療グレード着色剤)、最終用途別(インプラント、手術器具、使い捨て医療機器、診断および実験器具、医薬品包装) - 2032年までの業界動向と予測

クラスVI準拠ポリマーコンパウンドサービス市場規模

- 世界のクラスVI準拠ポリマー配合サービス市場規模は、2024年に1億4,000万米ドルと評価され、予測期間中に13.63%のCAGRで成長し、2032年には3億8,910万米ドル に達すると予想されています 。

- 市場の成長は、医療機器、インプラント、医薬品包装における生体適合性ポリマーの使用増加によって主に促進されており、USPクラスVIやISO 10993などの厳格な規制枠組みが、特殊な配合サービスの需要を促進しています。

- さらに、コンプライアンス要件を満たす、カスタマイズ可能で安全かつ高性能な医療グレード材料への需要の高まりにより、クラスVI準拠の配合はヘルスケアおよびライフサイエンス業界における重要な推進力となっています。これらの要因が重なり、準拠ポリマー配合サービスの普及が加速し、業界の成長を大きく後押ししています。

クラスVI準拠ポリマーコンパウンドサービス市場分析

- クラスVI準拠のポリマー配合サービスは、インプラント、医療機器、医薬品包装用の医療グレードの生体適合性ポリマーソリューションを提供しており、規制遵守、高い安全基準、カスタマイズされた材料配合をサポートする能力により、ヘルスケアとライフサイエンスでますます重要になっています。

- これらのサービスに対する需要の高まりは、主に医療機器の生産増加、厳格なUSPクラスVIおよびISO 10993規制要件、そして重要な医療用途における高性能、安全、信頼性の高いポリマー材料の需要の高まりによって促進されています。

- 北米は、2024年に39.3%という最大の収益シェアで世界のクラスVI準拠ポリマー配合サービス市場を支配しました。これは、高度な医療機器製造、強力な規制枠組み、主要な配合サービスプロバイダーの強力な存在を特徴としており、米国では、埋め込み型デバイスと使い捨てデバイスの両方でクラスVI準拠ポリマーの採用が大幅に増加しています。

- アジア太平洋地域は、医療機器製造の拡大、ヘルスケア投資の増加、材料の生体適合性基準に対する意識の高まりにより、予測期間中に世界のクラスVI準拠ポリマー配合サービス市場で最も急速に成長する地域になると予想されています。

- 熱可塑性プラスチックセグメントは、確立された生体適合性、医療用途における汎用性、研究開発と商業規模の生産の両方で広く受け入れられていることから、2024年にはクラスVI準拠のポリマー配合サービス市場で45.5%の市場シェアを獲得し、市場を支配しました。

レポートの範囲とクラスVI準拠ポリマーコンパウンドサービス市場のセグメンテーション

|

属性 |

クラスVI準拠ポリマーコンパウンドサービス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

クラスVI準拠ポリマーコンパウンドサービス市場動向

「カスタマイズされた生体適合性ポリマーの採用増加」

- 世界のクラスVI準拠ポリマー配合サービス市場における重要かつ加速する傾向は、インプラント、使い捨て製品、診断機器向けのカスタマイズされた用途固有の医療グレードポリマーの需要の増加であり、安全性と性能を向上させています。

- 例えば、企業は、規制や臨床上の要件を満たすために、特定の機械的および化学的特性を持つシリコーンや熱可塑性プラスチックのカスタマイズされた配合を提供しています。

- 高度な配合技術により、ポリマーは抗菌性、潤滑性、放射線不透過性などの特性を実現し、デバイスの有効性と患者の安全性を向上させます。

- 生体適合性ポリマーとウェアラブルデバイスや薬物送達システムなどの新興医療技術の統合により、より多用途で効率的なヘルスケアソリューションが可能になります。

- より特殊で性能重視のポリマーソリューションへのこの傾向は、医療機器および製薬業界の期待を再構築しています。

- メーカーが安全性、性能、規制遵守を優先するにつれ、医療および製薬分野では、USPクラスVIおよびISO 10993に準拠した高品質のポリマー配合サービスの需要が急速に高まっています。

クラスVI準拠ポリマーコンパウンドサービス市場の動向

ドライバ

「規制遵守と医療機器の増加によるニーズの高まり」

- 医療機器の生産増加と、USPクラスVIおよびISO 10993準拠を含む厳格な規制要件は、クラスVI準拠のポリマー配合サービスの需要の高まりの大きな要因となっています。

- 例えば、インプラント型や使い捨て型の医療機器の承認が増えているため、厳格な生体適合性基準を満たすポリマーの必要性が高まっています。

- メーカーは、重要な医療用途における安全性と有効性を確保するために、クラスVI準拠について完全にテストされ認証されたポリマーをますます必要としています。

- 薬物送達、外科用器具、診断機器への応用が拡大し、クラスVI準拠ポリマーは現代の医療製品に不可欠なコンポーネントとなっています。

- 事前に配合され、テスト済みのポリマーを使用する利便性により、開発期間と規制リスクが削減され、ヘルスケアおよび製薬分野全体での採用がさらに促進されます。

- OEMおよび契約製造業者における規制遵守と患者の安全に関する意識の高まりが、クラスVI準拠のポリマー配合サービスの持続的な成長を促進しています。

抑制/挑戦

「高い生産コストと厳しい規制のハードル」

- USPクラスVI準拠ポリマーの製造コストが高く、厳格な試験プロトコルを維持することが、市場への浸透拡大に大きな課題となっている。

- 例えば、広範囲にわたる生体適合性試験とプロセス検証の要件は、調剤サービスプロバイダーの運用コストを増加させ、小規模なプレーヤーの拡張性を制限します。

- 複数の地域にまたがる規制基準の進化を遵守することは複雑でリソースを大量に消費する可能性があり、新規参入者にとって障壁となる。

- ポリマーの品質、滅菌適合性、および文書化の一貫性を維持することは、特にカスタム処方の場合、重要ですが困難です。

- 高度な製造技術が存在する一方で、クラスVI準拠ポリマーのプレミアム感が、コストに敏感な医療機器メーカーの採用を妨げる可能性がある。

- プロセスの最適化、規制サポート、費用対効果の高い製造ソリューションを通じてこれらの課題を克服することが、持続的な市場成長に不可欠です。

クラスVI準拠ポリマーコンパウンドサービス市場の範囲

市場は、サービスタイプ、材料クラス、機能性、最終用途に基づいてセグメント化されています。

- サービスタイプ別

サービスタイプに基づいて、クラスVI準拠のポリマー配合サービス市場は、オーダーメイド配合、契約配合、添加剤ブレンド、および試験および検証サポートに分類されます。オーダーメイド配合セグメントは、厳格なUSPクラスVIおよびISO 10993準拠を満たすカスタムポリマー配合の需要の高まりに牽引され、2024年には最大の収益シェアで市場を席巻しました。医療機器およびインプラントメーカーは、薬物送達デバイスやインプラントなどの特定の用途との互換性を確保するために、オーダーメイドソリューションを優先しています。このセグメントは、顧客の仕様に応じて機械的、化学的、および滅菌特性を調整できることから恩恵を受けています。この需要は、新しい医療機器設計に対する厳格な試験と文書化を必要とする規制要件によってさらに支えられています。さらに、オーダーメイド配合サービスは、製品開発のタイムラインを短縮し、規制リスクを最小限に抑えるのに役立つため、OEMにとって好ましい選択肢となっています。その結果、オーダーメイド配合は大手医療機器メーカーと中小企業の両方で広く採用され、その優位性を強化しています。

コスト効率が高く規制に準拠した製造を求める医療機器OEMによるポリマーコンパウンドのアウトソーシング増加により、2025年から2032年にかけて、契約コンパウンドは最も高い成長率を示すと予想されています。契約サービスにより、小規模メーカーは自社設備に投資することなく、高品質のクラスVI準拠材料を入手できます。また、このセグメントは、スケーラブルな生産と迅速なターンアラウンドタイムに対する需要の高まりからも恩恵を受けています。高度な押出成形技術や添加剤混合技術との統合など、契約コンパウンドにおけるイノベーションは、その採用をさらに促進しています。OEMは、規制の複雑さやプロセス検証要件に対する意識が高まっており、専門の契約プロバイダーへの依存度が高まっています。この傾向は特に新興市場で顕著であり、現地のOEMは規制基準を効率的に満たすために、契約コンパウンド業者と提携するケースが増えています。

- 材質別

材料クラスに基づいて、クラスVI準拠のポリマーコンパウンドサービス市場は、医療用エラストマーとシリコーン、熱可塑性プラスチック、環状オレフィンコポリマー(COC)と特殊樹脂、および吸収性ポリマーに分類されます。熱可塑性プラスチックセグメントは、その汎用性、高い機械的強度、そしてインプラント型と使い捨て型の両方の医療機器への幅広い受け入れにより、2024年には45.5%の市場シェアで市場を支配しました。PEEK、PC、PEIなどの熱可塑性プラスチックは、滅菌適合性と長期的な生体適合性を必要とする部品に適しています。カスタム形状に容易に加工でき、機能性添加剤と配合できるため、需要が高まっています。これらのポリマーはUSPクラスVI規格への規制遵守が確立されており、医療機器メーカーに安心感を与えています。さらに、熱可塑性プラスチックはさまざまな滅菌方法と互換性があるため、ガンマ線、EO線、またはオートクレーブ滅菌を受ける機器に最適です。心臓血管、整形外科、診断機器のアプリケーションで広く採用されていることで、その優位性が強化されています。

医療用エラストマー&シリコーンは、優れた柔軟性、生体適合性、そしてカテーテル、チューブ、インプラントデバイスへの応用により、2025年から2032年にかけて最も高い成長が見込まれています。このセグメントは、使い捨ておよび長期インプラントデバイスにおけるソフトタッチで患者に優しい素材の需要増加の恩恵を受けています。ウェアラブル医療機器や薬物送達システムにおけるシリコーン系ポリマーの採用増加も、成長をさらに促進します。抗菌性や潤滑性を含むエラストマー配合の革新は、市場ポテンシャルを高めています。また、規制当局への申請における高い支持を得て、信頼性の高いUSPクラスVI認証を取得していることも、このセグメントの成長を支えています。新興ヘルスケア市場では、エラストマーベースの部品の採用がますます増加しており、この材料クラスの急速な成長に貢献しています。

- 機能別

機能に基づいて、クラスVI準拠のポリマー配合サービス市場は、抗血栓添加剤、放射線不透過性充填剤、潤滑性改質剤、難燃性システム、および医療グレードの着色剤に分類されます。放射線不透過性充填剤セグメントは、X線や透視などの画像技術下での医療機器の視認性を確保するために不可欠であるため、2024年に市場を支配しました。これらの充填剤は、患者の安全性と手順の正確性を高めるために、カテーテル、ステント、および埋め込み型デバイスに広く使用されています。メーカーは、規制および臨床要件を満たすために放射線不透過性処方を優先しています。これらの充填剤とUSPクラスVI準拠ポリマーとの適合性により、デバイスの生体適合性と埋め込み安全性が確保されます。放射線不透過性化合物はまた、追加の画像マーカーの必要性を減らし、デバイス設計を簡素化します。このセグメントの優位性は、幅広い心血管および診断アプリケーションにわたる放射線不透過性充填剤の統合によって推進されています。

抗血栓添加剤は、カテーテル、ステント、体外デバイスといった血液接触医療機器の需要増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの添加剤は血栓症のリスクを低減し、患者の転帰とデバイスの安全性を向上させます。この分野は、心血管疾患の罹患率の上昇と、埋め込み型デバイスの患者安全性に対する規制の重視によって支えられています。高度なポリマー配合技術により、USPクラスVIへの適合性を維持しながら、抗血栓剤を正確に配合することが可能になります。メーカーは、潤滑性や抗菌性など、複数の機能を単一の製剤に組み合わせる革新も進めており、成長をさらに促進しています。先進国市場と新興国市場の両方で低侵襲デバイスの使用が増加していることも、この機能の急速な普及に貢献しています。

- 最終用途別

クラスVI準拠のポリマー配合サービス市場は、最終用途に基づいて、インプラント、外科用器具、使い捨て医療機器、診断および実験器具、医薬品包装に分類されます。長期的な生体適合性と安全性に関する厳格な規制要件に牽引され、インプラントセグメントは2024年に市場を支配しました。整形外科用インプラント、心血管ステント、歯科用インプラントなどのデバイスでは、副作用を最小限に抑えるためにクラスVI準拠のポリマーが必要です。OEMは、滅菌プロセスに耐え、長期間のインプラント期間にわたって機械的完全性を維持できる高性能ポリマー化合物を好みます。このセグメントの優位性は、高度なインプラント医療機器に対する世界的な需要の高まりと、個別化医療におけるイノベーションによっても支えられています。規制当局の承認と文書化されたUSPクラスVIコンプライアンスは、インプラントアプリケーションにおけるこれらの材料の広範な採用に貢献する重要な要素です。

使い捨て医療機器は、カテーテル、注射器、点滴器具、チューブといった費用対効果の高い単回使用機器の世界的な需要増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの機器には、生体適合性、安全性、滅菌対応を備えたポリマーが求められるため、クラスVI準拠の調合サービスにとって大きな市場機会が生まれています。医療アクセスの向上、感染管理の必要性、そして患者の安全に対する意識の高まりも、この成長をさらに牽引しています。迅速な調合とスケーラブルな生産方法におけるイノベーションは、このセグメントへの急速な導入を支えています。特に新興市場は、医療インフラの拡大と使い捨て医療機器の需要増加に伴い、成長に貢献しています。

クラスVI準拠ポリマーコンパウンドサービス市場の地域分析

- 北米は、高度な医療機器製造、強力な規制枠組み、主要な配合サービスプロバイダーの強力な存在を特徴とし、2024年に39.3%の最大の収益シェアでクラスVI準拠のポリマー配合サービス市場を支配しました。

- この地域の製造業者は、埋め込み型および使い捨て医療機器の安全性、生体適合性、規制承認を確保するために、USPクラスVIおよびISO 10993準拠のポリマーを非常に重視しています。

- この広範な採用は、高度な医療インフラ、多額の研究開発投資、そして革新への強い重点によってさらにサポートされ、クラスVI準拠のポリマー配合サービスを大規模および小規模の医療機器OEMにとって好ましいソリューションとして確立しています。

米国クラスVI準拠ポリマーコンパウンドサービス市場インサイト

米国のクラスVI準拠ポリマー配合サービス市場は、医療機器メーカーの集中と厳格な規制遵守要件を背景に、2024年には北米で最大の収益シェア80%を獲得しました。メーカーは、埋め込み型および使い捨て医療機器の生体適合性と安全性を確保するため、USPクラスVIおよびISO 10993認証ポリマーをますます重視しています。専門サービスプロバイダーへのポリマー配合のアウトソーシングの傾向が高まっており、市場の成長をさらに促進しています。さらに、高度な配合技術とラピッドプロトタイピング能力の統合により、開発サイクルの短縮と規制承認の取得が促進されています。強力な研究開発投資とイノベーションへの注力は、高品質のクラスVI準拠材料の採用を継続的に促進しています。

欧州クラスVI準拠ポリマーコンパウンドサービス市場インサイト

欧州のクラスVI準拠ポリマー配合サービス市場は、医療機器の厳格な規制と、インプラント、診断、使い捨て用途における安全で適合性のあるポリマーに対する需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予測されています。この地域では、確立された医療インフラと患者の安全への重点が、USPクラスVI準拠材料の採用を促進しています。都市化の進展と医療投資の増加も市場の成長を促進しています。欧州のメーカーは、生体適合性ポリマーを新しい医療機器の設計やアップグレードに取り入れており、需要をさらに拡大しています。この地域は、研究開発と商業生産の両分野で力強い成長を遂げています。

英国クラスVI準拠ポリマーコンパウンドサービス市場インサイト

英国のクラスVI準拠ポリマー配合サービス市場は、医療機器における先進的で安全かつ規制に準拠したポリマーの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療提供者とメーカーは、インプラント、外科用器具、使い捨て機器において、USPクラスVI規格を満たすポリマーを優先しています。さらに、英国の堅牢な規制枠組み、イノベーションへの重点、そして成長する医療機器産業が市場拡大を支えています。新製品開発や臨床応用における生体適合性ポリマーの採用増加も、引き続き需要を刺激しています。

ドイツ クラスVI準拠ポリマーコンパウンドサービス市場インサイト

ドイツのクラスVI準拠ポリマー配合サービス市場は、厳しい規制遵守要件と医療分野における生体適合性材料への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの医療機器メーカーは、滅菌処理後も機械的完全性と安全性を維持するポリマーに注力しており、クラスVI準拠ソリューションの導入を促進しています。同国の高度な医療インフラ、精密工学への重点、そして医療機器における革新が市場の成長を促進しています。USPクラスVI準拠ポリマーをインプラント、外科用器具、診断機器に組み込むことは、ますます普及しつつあります。

アジア太平洋地域におけるクラスVI準拠ポリマーコンパウンドサービス市場の洞察

アジア太平洋地域のクラスVI準拠ポリマー配合サービス市場は、医療機器製造の増加、ヘルスケア投資の増加、そして中国、日本、インドなどの国々における技術進歩に牽引され、予測期間中に最も高いCAGRで成長する見込みです。この地域では、患者の安全性と規制遵守への関心が高まっており、USPクラスVI認証ポリマーの採用が促進されています。さらに、新興市場では、世界的な品質基準を満たすために、ポリマー配合サービスのアウトソーシングが増加しています。国内医療機器生産の拡大、ヘルスケアイノベーションを促進する政府の取り組み、そして生体適合性ポリマーへのアクセス向上が、市場の成長をさらに促進しています。

日本におけるクラスVI準拠ポリマーコンパウンドサービス市場インサイト

日本のクラスVI準拠ポリマー配合サービス市場は、ヘルスケアイノベーション、高度な医療インフラ、そして安全で生体適合性のあるポリマーへの高い需要への関心により、勢いを増しています。USPクラスVI準拠ポリマーの採用は、インプラント型および使い捨て医療機器の生産増加によって推進されています。診断機器やウェアラブルデバイスなどの最先端医療技術との融合も成長を支えています。さらに、日本の高齢化は、ヘルスケア用途における安全で信頼性の高いポリマーソリューションの需要を促進しています。日本は精度、品質、そして規制遵守を重視しており、市場拡大を後押ししています。

インドにおけるクラスVI準拠ポリマーコンパウンドサービス市場の洞察

インドのクラスVI準拠ポリマー配合サービス市場は、医療機器製造の急速な成長、都市化、高品質ポリマーの採用増加により、2024年にアジア太平洋地域最大の市場収益シェアを占めました。USPクラスVIおよびISO 10993準拠ポリマーは、インプラント、診断機器、使い捨て機器でますます多く使用されています。医療インフラと国内医療機器生産を支援する政府の取り組みも、市場の成長をさらに促進しています。手頃な価格のポリマー配合サービスの提供と、医療投資の増加が相まって、OEMや契約メーカーによる導入が拡大しています。インドは、この地域におけるポリマー配合サービスの主要拠点として、引き続き台頭しています。

クラスVI準拠ポリマーコンパウンドサービス市場シェア

クラス VI 準拠ポリマー配合サービス業界は、主に次のような定評のある企業によって主導されています。

- フォスターLLC(米国)

- カリフォルニアプラスチックス(米国)

- アメリケム社(米国)

- エボニック(ドイツ)

- ミッドランド・コンパウンド(米国)

- OTECH CORPORATION(米国)

- RTP社(米国)

- クロマカラーコーポレーション(米国)

- エンテックポリマーズ(米国)

- ポリコンプ社(米国)

- カナダカラーズアンドケミカルズリミテッド(カナダ)

- ノースワイヤー社(米国)

- マスターボンド社(米国)

- アトランティック・ラバー・カンパニー(米国)

- ニューエイジ(米国)

- コール・パーマー・インストゥルメント・カンパニーLLC(米国)

- ROW, Inc.(米国)

- ラドウェル・インターナショナル社(米国)

- トータルプラスチックス(米国)

- トレルボルググループ(米国)

世界のクラス VI 準拠ポリマー配合サービス市場における最近の動向は何ですか?

- カリフォルニア州は2025年9月、使い捨て包装の製造業者に対し、包装データの登録と報告を義務付ける新たなEPR規制を施行します。この規制は、プラスチック廃棄物の削減とリサイクルの促進を目的としており、医療機器包装材の製造業者に影響を与えます。

- 2025年7月、医療グレードポリマーの大手販売代理店であるFormerraは、Foster Corporationとの拡張販売契約を発表しました。この契約により、FosterのUSPクラスVIおよびISO 10993準拠の化合物を北米および南米全域に供給します。この戦略的パートナーシップは、薬物送達システムや診断装置などの重要な医療用途向けの高品質材料の供給を強化することを目的としています。

- 2025年1月、材料サプライヤーであるGeon Performance Solutionsは、医療グレードポリマーのコンパウンドメーカーであるFoster Corporationの買収を発表しました。この戦略的買収により、Geonは高付加価値医療市場への参入を強化し、ヘルスケア顧客向けに、より幅広い硬質・軟質PVC、熱可塑性エラストマー(TPE)、そして受託製造サービスを提供できるようになります。

- 2024年11月、フォスター・コーポレーションは、その卓越したサステナビリティへの取り組みが認められ、2024年度のEcoVadis Silverステータスを授与されました。この功績により、フォスターはゴム・プラスチック業界における環境・サステナビリティへの取り組みにおいて上位15%の企業にランクインしました。

- 2024年1月、PEAK Performance Compoundingは、独自の潤滑添加剤を配合したカスタム配合のSynergy Low Friction Compoundsを発売しました。このコンパウンドは、天然樹脂の摩擦係数を大幅に低減します。USPクラスVI認証を取得しており、カテーテルや外科用器具など、スムーズな動きと摩耗の低減が求められる医療機器用途に適しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。