世界のコケイン症候群市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

102.50 Million

USD

143.54 Million

2024

2032

USD

102.50 Million

USD

143.54 Million

2024

2032

| 2025 –2032 | |

| USD 102.50 Million | |

| USD 143.54 Million | |

| % | |

|

世界のコケイン症候群市場セグメンテーション、タイプ別(古典型I型(タイプA)、先天性II型(タイプB)、遅発型III型(タイプC))、症状別(成長遅延、光線過敏症、早老症など)、治療別(手術、遺伝子治療、薬物療法など)、投与経路別(非経口投与など)、エンドユーザー別(病院、専門クリニックなど)、流通チャネル別(病院薬局、小売薬局など) - 2032年までの業界動向と予測

コケイン症候群の市場規模

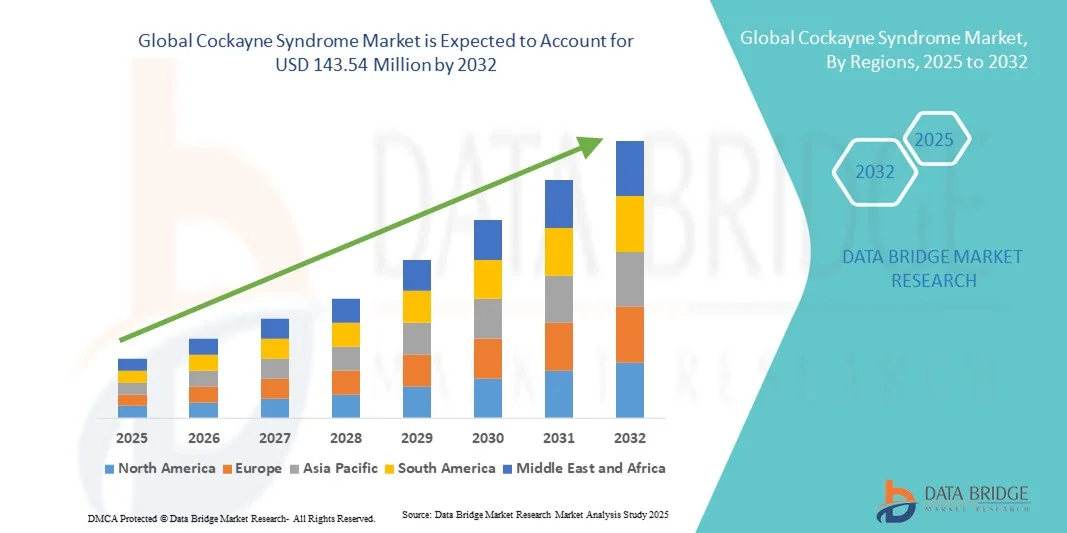

- 世界のコケイン症候群市場規模は2024年に1億250万米ドルと評価され、予測期間中に4.30%のCAGRで成長し、2032年には1億4354万米ドル に達すると予想されています 。

- 市場の成長は主に、コケイン症候群などの希少遺伝性疾患の診断と治療結果の改善を目指した遺伝子および分子治療の研究イニシアチブの増加と進歩によって推進されています。

- さらに、希少疾病用医薬品の開発に対する政府の支援の増加と、医療専門家や患者団体の意識の高まりにより、早期診断と治療の革新が加速し、コケイン症候群市場全体の成長が強化されています。

コケイン症候群市場分析

- コケイン症候群は、まれな常染色体劣性神経変性疾患であり、遺伝子診断の改善、分子の理解、重篤な発達および神経学的症状に対処するための遺伝子ベースの治療法の可能性に焦点を当てた取り組みにより、研究の注目が高まっています。

- 高度な診断ツールと専門的な治療オプションに対する需要の高まりは、主に希少疾患に対する意識の高まり、希少疾病用医薬品プログラムに対する政府の支援、研究機関とバイオテクノロジー企業間の協力の拡大によって推進されている。

- 北米は、強力な医療インフラ、主要な遺伝子研究組織の積極的な参加、希少疾患の研究と臨床試験を奨励する有利な規制枠組みに支えられ、2024年にはコケイン症候群市場において39%の収益シェアを占めて優位に立った。

- アジア太平洋地域は、医療研究への投資の増加、希少遺伝性疾患への意識の高まり、日本、中国、韓国などの国における遺伝子検査や専門治療施設へのアクセスの改善により、予測期間中に最も急速に成長する地域になると予想されています。

- 遺伝子治療セグメントは、ゲノム技術の急速な進歩、分子診断プラットフォームの早期導入、コケイン症候群に関連する根本的な遺伝子変異を標的とする遺伝子ベースの治療のパイプラインの増加により、2024年に41.8%のシェアで市場を支配しました。

レポートの範囲とコケイン症候群市場のセグメンテーション

|

属性 |

コケイン症候群の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

コケイン症候群の市場動向

遺伝子治療と分子診断の進歩

- 世界のコケイン症候群市場における重要かつ加速的な傾向として、遺伝子治療と分子診断の革新への注目が高まっていることが挙げられます。これは、疾患の原因となる根本的な遺伝子変異を修正または特定し、それによって治療の精度と患者の転帰を改善することを目的としています。

- 例えば、研究機関やバイオテクノロジー企業は、DNA修復経路を標的としたアデノ随伴ウイルス(AAV)ベースの遺伝子治療を開発しており、コケイン症候群モデルにおける細胞機能の回復において有望な前臨床結果を示している。

- 診断ワークフローに次世代シーケンシング(NGS)技術を統合することで、遺伝子変異の検出がより迅速かつ正確になり、診断の遅延が短縮され、個別化された治療アプローチがサポートされます。

- さらに、バイオインフォマティクスと分子病理学の進歩により、疾患のメカニズムの理解が深まり、早期発見と介入のための新たな治療標的や潜在的なバイオマーカーの特定に役立っています。

- 患者由来幹細胞モデルを研究室研究で利用することが増えており、研究者は制御された環境で新薬や治療法の有効性をテストできるようになり、発見とトランスレーショナルリサーチの成果が加速しています。

- 遺伝子精密医療と標的治療開発へのこの傾向は、希少疾患の管理を再構築し、学術研究者、バイオテクノロジーの新興企業、製薬会社間の協力を促進し、画期的な進歩を臨床治療に応用することを推進しています。

コケイン症候群の市場動向

ドライバ

研究資金と希少疾病用医薬品開発支援の拡大

- 希少疾患研究への世界的な取り組みの高まりと、希少疾病用医薬品開発への政府および民間資金の増加が相まって、コケイン症候群市場の成長を促進する大きな原動力となっている。

- 例えば、米国FDAとEMAは希少疾病用医薬品の指定を拡大し、コケイン症候群などの希少遺伝性疾患の治療法を開発する企業に税額控除、研究助成金、市場独占権などのインセンティブを提供しています。

- 遺伝性疾患への意識が高まるにつれ、大学、病院、バイオテクノロジー企業間の研究協力が、標的治療法や革新的な分子治療法の創出を促進している。

- さらに、遺伝子検査や新生児スクリーニングプログラムの増加により、早期発見が促進され、患者管理が改善され、治療対象となる潜在的な人口が拡大している。

- 米国、英国、日本などの先進的な研究国では、高度なゲノム配列解析インフラが利用可能であり、希少神経変性疾患の疾患修飾療法やコンパニオン診断の開発が加速している。

- 国際的な研究ネットワークと患者擁護団体の継続的な進化により、データの共有、臨床試験への患者募集、コケイン症候群の薬剤開発の全体的な進歩が促進されています。

抑制/挑戦

限られた患者数と高い研究費

- コケイン症候群は極めて稀な疾患であり、世界中で患者数が非常に少ないため、新しい治療法の商業的実現可能性と大規模な臨床試験の募集に大きな課題をもたらしています。

- 例えば、遺伝子治療や分子研究プログラムの高コストと長期にわたるスケジュールにより、小規模なバイオテクノロジー企業が外部資金やパートナーシップなしで開発を継続することは困難です。

- さらに、標準化された診断プロトコルと登録簿の利用可能性が限られているため、一貫したデータ収集が妨げられ、実験的治療の対象となる患者の特定が遅れる。

- さらに、希少疾病用医薬品の承認に関連する規制の複雑さと、長期にわたる堅牢な安全性データの必要性により、潜在的な治療法のコストと市場投入までの時間の両方が増加します。

- 発展途上地域では専門治療センターや認知度の不足により、早期診断や進行中の臨床研究への参加が制限され、世界的な治療の普及が妨げられている。

- これらの課題を克服するには、国際協力の強化、希少疾患インフラへの投資の増加、そしてコケイン症候群の持続可能な治療法開発を支援する官民連携を促進する政策が必要となる。

コケイン症候群の市場範囲

市場は、タイプ、症状、治療、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、コケイン症候群市場は、古典型I型(タイプA)、先天性II型(タイプB)、および遅発性III型(タイプC)に分類されます。古典型I型(タイプA)セグメントは、有病率の高さと確立された臨床的認識により、2024年に最大の収益シェアで市場を支配しました。タイプAの患者は、タイプBと比較して中等度の疾患重症度と長い生存期間を示すことが多く、レジストリや進行中の研究でより多くの代表者を獲得しています。強化された遺伝子スクリーニングプログラムにより、タイプA症例の早期発見率が向上しています。さらに、理学療法、栄養介入、神経学的モニタリングなどの支持療法に引き続き重点が置かれているため、このセグメントの優位性がさらに強化されています。小児神経科医の意識の高まりと三次医療センターの診断能力の向上も、世界市場におけるこのセグメントの強力な地位に貢献しています。

先天性II型(B型)セグメントは、重篤な表現型を対象とした研究活動の増加に牽引され、予測期間中に最も高い成長率を示すと予測されています。新生児遺伝子検査の普及と臨床遺伝子データベースの拡充により、B型症例の出生時における特定が向上しています。現在進行中の複数の前臨床研究は、この重篤なサブタイプに有益な可能性のある早期分子修正療法を標的としています。希少先天性疾患に対する政府および民間からの資金提供の増加は、この分野の研究活動をさらに促進しています。遺伝カウンセリングプログラムの増加も、認知度の向上と早期介入に役立ち、このサブタイプセグメントを最も急速に成長させています。

- 症状別

症状に基づいて、市場は成長遅延、光線過敏症、早老症、その他に分類されます。成長遅延セグメントは、コケイン症候群の最も早期かつ最も一貫した臨床マーカーの一つであるため、2024年には市場を支配しました。多くの患者は身体発達の障害を示し、早期診断検査と医療介入のきっかけとなります。このセグメントの優位性は、患者の生涯にわたる継続的な栄養療法と内分泌管理療法の必要性によってさらに支えられています。病院や小児科センターは成長追跡と代謝評価を重視しており、支持療法製品への持続的な需要につながっています。小児科医の意識の高まりと、遺伝子スクリーニングプログラムにおける早期成長モニタリングは、このセグメントの主導的地位をさらに強化しています。

光線過敏症セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。これは、この疾患の根底にある紫外線誘発性DNA修復機能不全に関する研究の深化によるものです。光線過敏症の患者は、皮膚科的評価によってますます特定されるようになり、臨床検出率が向上しています。紫外線遮断製剤や高度な光防御プロトコルといった標的保護療法の開発は、臨床管理の向上に寄与しています。さらに、ヌクレオチド除去修復経路に関する継続的な研究は、光過敏症患者に対する分子レベルの介入につながる可能性を秘めています。予防的な皮膚科ケアへの関心の高まりも、このセグメントの急速な成長を支えています。

- 治療別

治療に基づいて、コケイン症候群市場は、手術、遺伝子治療、薬物療法、その他に分類されます。遺伝子治療セグメントは、CRISPR-Cas9やAAVベースのデリバリーシステムなどの遺伝子編集および分子修復技術の大きな進歩により、2024年には41.8%のシェアで市場を支配しました。この優位性は、疾患の原因となるERCC6(CSB)遺伝子とERCC8(CSA)遺伝子の変異を修正することに焦点を当てた活発な研究によって支えられています。いくつかのバイオテクノロジー企業と学術機関は、コケイン症候群患者のDNA修復機能の回復を目的とした前臨床および初期段階の臨床試験を実施しています。政府と民間投資家は希少遺伝性疾患への資金提供を増やしており、このセグメントの発展を後押ししています。遺伝子治療アプローチは、長期的または潜在的に治癒につながる治療経路を提供するため、市場で最も有望で臨床的に変革をもたらすセグメントとして位置付けられています。

医薬品セグメントは、抗酸化物質、抗炎症物質、神経保護物質の継続的な進歩に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらの治療法は、特に遺伝子治療へのアクセスが限られている症例において、症状管理と患者の生活の質の向上に依然として不可欠です。さらに、ミトコンドリア機能不全を標的とした低分子医薬品の開発への関心の高まりが、研究開発投資を加速させています。支持療法による薬物療法も小児および慢性疾患の管理計画において引き続き主流であり、予測期間中に最も急速な成長を遂げる治療セグメントとなっています。

- 投与経路

投与経路に基づき、コケイン症候群市場は非経口とその他に分類されます。非経口セグメントは、治験中の遺伝子および酵素補充療法の提供において中心的な役割を果たしているため、2024年には市場を支配しました。非経口投与は、正確な投与量、より速い全身吸収、および高いバイオアベイラビリティを確保し、これらはまれで重篤な症例に不可欠です。病院や臨床研究センターは、安全性監視機能が強化されているため、高度な治療投与にこの経路を好みます。さらに、遺伝子および分子治療の進行中の臨床試験のほとんどは、非経口送達システムを採用しています。輸液ベースの生物製剤への投資の増加により、このセグメントの主導的地位が維持されると予想されます。病院ベースの輸液施設の増加も、非経口経路の一貫した使用を支えています。

経口、局所、および代替投与経路を含むその他セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。研究者たちは、患者の快適性と治療遵守を向上させるための非侵襲的な投与方法を模索しています。経口抗酸化製剤、栄養補助食品、そして光線過敏症に対する実験的な局所治療薬が注目を集めています。入院回数の削減と慢性疾患管理へのアクセス向上への重点は、これらの代替投与経路の採用を後押ししています。患者中心の薬物送達システムの台頭は、このセグメントの成長を加速させると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは2024年に最大の収益シェアで市場を席巻しました。これは、病院がコケイン症候群の診断、治療、そして多職種連携ケアの中心拠点であり続けているためです。病院には高度な診断ラボと遺伝子検査設備が備えられており、正確かつ迅速な診断を保証します。神経科、遺伝科、小児科が連携することで、一元的な管理が可能になります。病院は臨床試験や治療法開発プログラムにおいても重要な役割を果たしており、希少疾患研究において不可欠な存在となっています。訓練を受けた専門医の確保と救急医療へのアクセスも、このセグメントの優位性をさらに強化しています。

専門クリニックセグメントは、希少疾患に特化したセンターや遺伝カウンセリングユニットの増加に牽引され、予測期間中に最も高いCAGRで成長すると予測されています。これらのクリニックは、患者一人ひとりに合わせた治療計画、長期フォローアップ、そしてプレシジョンケアを提供しています。遺伝子治療の臨床試験や分子生物学的研究を促進するため、専門クリニックとバイオテクノロジー研究企業との連携が増加しています。大規模病院以外での専門的なケアを求める患者の増加も、この傾向を支えています。欧州や北米などの地域における希少疾患ネットワークの拡大は、このセグメントの成長加速にさらに貢献するでしょう。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他に分類されます。遺伝子治療や支持療法を含むほとんどの先進治療が病院内で行われるため、病院薬局セグメントは2024年に市場を席巻しました。病院薬局は、薬剤投与、保管、患者の安全性を厳格に監視しています。臨床部門との緊密な連携により、治療計画の効率的な調整が促進されます。院内薬局は、臨床試験薬の供給や希少疾病用医薬品の流通も管理し、規制遵守を確保しています。患者が重要な治療管理のために病院施設に依存していることが、このセグメントの優位性を浮き彫りにしています。

小売薬局セグメントは、在宅ケアのための対症療法薬や栄養補助食品の入手しやすさの向上に牽引され、2032年まで最も高い成長率を示すと予想されています。eファーマシー・プラットフォームの拡大と専門販売業者との提携により、希少疾患治療薬へのアクセスが向上しています。小売薬局では、遺伝カウンセリング支援キットや専門的な栄養補助食品の提供が増えています。慢性疾患治療薬のオンライン購入・配送の利便性も、その普及を促進しています。希少疾患への認知度が高まるにつれ、小売薬局は患者ケアの継続においてより大きな役割を果たすことが期待されています。

コケイン症候群市場の地域分析

- 北米は、強力な医療インフラ、主要な遺伝子研究組織の積極的な参加、希少疾患の研究と臨床試験を奨励する有利な規制枠組みに支えられ、2024年にはコケイン症候群市場において39%の収益シェアを占めて優位に立った。

- この地域の市場成長は、DNA修復障害の遺伝子および分子治療に焦点を当てた大手バイオテクノロジー企業と学術協力の存在によってさらに支えられています。

- 高度な診断技術の導入、患者登録の増加、早期診断プログラムの普及により、北米は世界のコケイン症候群市場において優位な地位を築いています。

米国コケイン症候群市場の洞察

米国のコケイン症候群市場は、先進的な遺伝子研究施設、活発な臨床試験活動、そして希少疾患研究への政府資金の増加に牽引され、2024年には北米で最大の収益シェア82%を獲得しました。DNA修復疾患に注力する大手バイオ医薬品企業や学術機関の存在は、治療選択肢の革新を加速させています。また、米国は超希少疾患の研究開発を奨励する強力な希少疾病用医薬品法の恩恵も受けています。さらに、臨床医の意識の高まり、診断能力の向上、そして活発な患者支援ネットワークが、早期発見と臨床管理を支えています。これらの要因が相まって、米国はコケイン症候群の研究と治療開発における世界的リーダーとしての地位を確立しています。

ヨーロッパのコケイン症候群市場の洞察

欧州におけるコケイン症候群市場は、主に強力な公衆衛生イニシアチブと、希少疾患および超希少疾患研究への支援拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々は、早期診断と治療を促進するため、遺伝子検査と希少疾患登録を優先しています。EJP RD(欧州希少疾患共同プログラム)などの欧州研究ネットワークは、研究室やバイオテクノロジー企業間の連携を促進しています。さらに、西欧諸国における先進遺伝子治療の導入拡大と、支援的な保険償還枠組みの整備も、市場拡大を後押ししています。国境を越えた臨床試験への注目が高まることで、世界の希少疾患管理における欧州の地位はさらに強化されます。

英国コケイン症候群市場の洞察

英国のコケイン症候群市場は、堅固な医療インフラとゲノム医療への関心の高まりに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)のゲノム医療サービスは、希少遺伝性疾患の早期発見を可能にし、患者の転帰を改善しています。英国の遺伝子治療およびGenomics Englandなどの研究プログラムへの投資は、新たな治療法の開発を加速させています。さらに、小児科および神経科の専門医におけるコケイン症候群に対する認識は向上し続けており、迅速な診断を促進しています。大学、病院、バイオテクノロジー企業間の連携により、治療法のさらなる進歩が期待されます。

ドイツにおけるコケイン症候群市場の洞察

ドイツのコケイン症候群市場は、分子生物学と精密医療への投資増加に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、高度な診断ツールと遺伝子スクリーニング技術の開発に注力しており、コケイン症候群の早期発見を支援しています。さらに、公的機関と民間の研究機関は、ミトコンドリアとDNA修復経路を探求する臨床研究に積極的に参加しています。ドイツの強力な医薬品製造基盤と、EUの希少疾患プログラムへの積極的な参加が、市場の着実な成長を支えています。ドイツの患者中心のアプローチと規制の効率性は、希少疾患治療におけるバイオ医薬品企業との連携を引き続き促進しています。

アジア太平洋地域コケイン症候群市場に関する洞察

アジア太平洋地域のコケイン症候群市場は、遺伝性疾患への意識の高まり、医療インフラの拡充、そして中国、日本、インドなどの新興国における研究開発投資の増加を背景に、2025年から2032年にかけて24.3%という最も高いCAGRで成長すると見込まれています。各国政府は、国家登録制度や支援的な医療政策を通じて、希少疾患の診断と治療を推進しています。さらに、分子診断と次世代シーケンシングの進歩により、早期発見がより容易になっています。欧米のバイオテクノロジー企業とアジアの研究センターとの連携強化は、技術移転と臨床進歩を促進しています。専門ケアセンターの整備と遺伝子検査サービスの拡充は、市場の急速な成長を持続させると予想されます。

日本コケイン症候群市場インサイト

日本のコケイン症候群市場は、ゲノム・分子診断における日本の技術的リーダーシップにより、勢いを増しています。日本の医療制度は、強力な政府資金と公的研究プログラムの支援を受け、希少遺伝性疾患の早期発見と管理を重視しています。コケイン症候群検査をより広範な新生児スクリーニングの取り組みに統合することで、早期介入率が向上しています。さらに、学術機関とバイオテクノロジー企業との提携により、遺伝子治療研究が推進されています。市場の成長は、高齢化と小児医療に対する日本の積極的なアプローチ、すなわち患者モニタリングと臨床サポートシステムの強化によっても支えられています。

インドにおけるコケイン症候群市場の洞察

インドのコケイン症候群市場は、遺伝子検査業界の拡大、希少疾患への意識の高まり、そして国家希少疾患政策などの取り組みを通じた早期診断促進に向けた政府の取り組みに牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めました。急速に発展する医療インフラと国際的な臨床試験への参加の増加は、インドの市場での存在感を高めています。国内のバイオテクノロジー企業は、遺伝子研究を推進し、費用対効果の高い治療法を開発するために、国際的な組織との連携を強化しています。さらに、小児専門病院や支援団体の増加は、患者の診断と治療へのアクセスを向上させ、持続的な市場成長を促進しています。

コケイン症候群の市場シェア

コケイン症候群業界は、主に、次のような定評のある企業によって主導されています。

- アンデリン・バイオサイエンス(米国)

- ライアン・リサーチ・イニシアティブ(米国)

- シェア&ケア コケイン症候群ネットワーク(米国)

- ミネソタ大学評議員会(米国)

- マサチューセッツ大学チャン医科大学院(米国)

- LMUミュンヘン(ドイツ)

- ライデン大学医療センター(オランダ)

- コケイン症候群財団(米国)

- ボストン小児病院(米国)

- アリゾナ大学(米国)

- サレプタ・セラピューティクス(米国)

- REGENXBIO Inc.(米国)

- uniQure NV(オランダ)

- キャタレント社(米国)

- チャールズリバーラボラトリーズインターナショナル社(米国)

- ロンザ(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- リプロセル株式会社(日本)

世界のコケイン症候群市場における最近の動向は何ですか?

- 2025年6月、bioRxivに掲載されたプレプリント研究では、コケイン症候群に対する有望なAAVベースの遺伝子治療の開発が発表され、マウスモデルで機能的なERCC8/CSA遺伝子を送達し、将来の臨床応用に向けて強力な治療の可能性を実証しました。

- 2024年6月、UMass Chan Medical Schoolは、Riaan Research Initiativeから220万ドルの寄付を受け、Andelyn Biosciencesと提携してGMPグレードのAAV9-CSAベクター製造を行い、コケイン症候群に対するヒト初の遺伝子治療試験に向けた重要な一歩を踏み出しました。

- 2024年4月、ルートヴィヒ・マクシミリアン大学ミュンヘン(LMU)の研究者らは、転写中のDNA-タンパク質架橋の修復におけるCSAおよびCSBタンパク質の新たな機能を発見し、コケイン症候群の分子基盤に関する重要な知見を提供し、新たな治療標的の可能性を明らかにした。

- 2023年1月、マサチューセッツ工科大学の研究者らは、アデノ随伴ウイルス(AAV)ベクターを用いたコケイン症候群の遺伝子治療において大きな成果を達成しました。これにより、コケイン症候群のマウスモデルにおいて寿命が延長し、成長が正常化し、臨床試験に向けた進展が見られました。

- 2021年10月、リアーン研究イニシアチブは、マサチューセッツ大学チャン医科大学院におけるCSA/ERCC8遺伝子の変異の修正に焦点を当てた遺伝子置換療法プロジェクトへの資金提供を発表し、コケイン症候群に対するベクターベースの治療戦略の早期開発を支援しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。