クリグラー・ナジャール症候群治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

150.50 Million

USD

232.72 Million

2024

2032

USD

150.50 Million

USD

232.72 Million

2024

2032

| 2025 –2032 | |

| USD 150.50 Million | |

| USD 232.72 Million | |

| % | |

|

クリグラー・ナジャール症候群治療の世界市場:タイプ別(クリグラー・ナジャール症候群I型、II型)、治療(薬物療法および外科手術)、投与経路別(経口および注射剤)、エンドユーザー別(病院、在宅ケア、専門クリニックなど)、流通チャネル別(病院薬局、小売薬局など) - 2032年までの業界動向と予測

クリグラー・ナジャー症候群治療市場規模

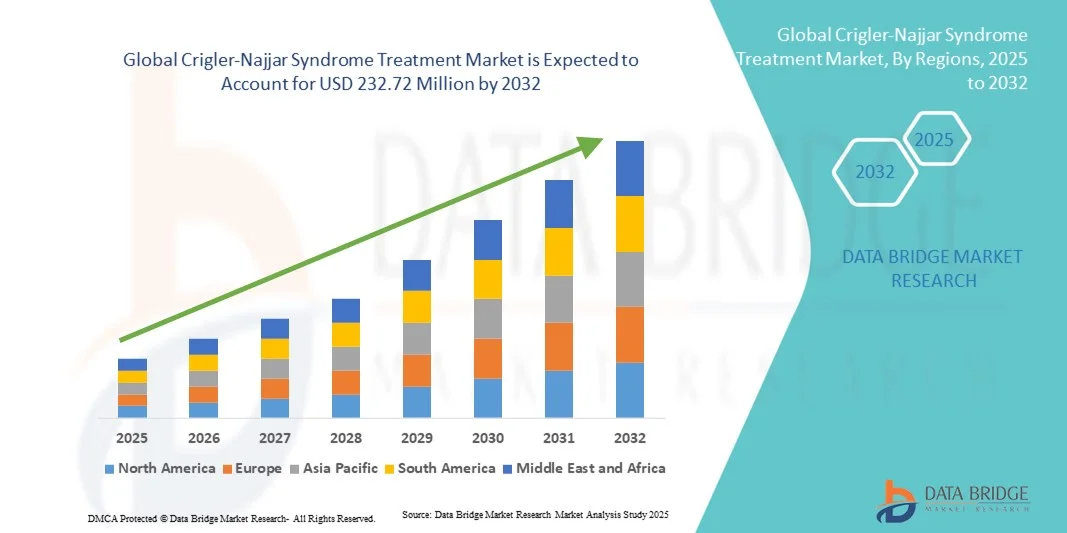

- 世界のクリグラー・ナジャール症候群治療市場規模は2024年に1億5,050万米ドルと評価され、予測期間中に5.60%のCAGRで成長し、2032年には2億3,272万米ドル に達すると予想されています 。

- 市場の成長は、医学研究の進歩、症候群に関する認識の高まり、遺伝子治療や酵素補充療法などの革新的な治療法の開発によって主に推進されています。

- さらに、クリグラー・ナジャー症候群の患者に対する効果的な治療法と支持療法の需要の高まりにより、新しい医薬品や治療法への投資が促進され、中枢神経系治療の普及が加速し、業界の成長が大幅に促進されています。

クリグラー・ナジャー症候群治療市場分析

- 薬物療法や肝移植などのクリグラー・ナジャー症候群(CNS)治療は、非抱合型ビリルビンの高値を特徴とするこのまれな遺伝性疾患の管理においてますます重要になっており、治療によって小児および成人の患者の生存率と生活の質が向上しています。

- 中枢神経系治療の需要の高まりは、主に医学研究の進歩、症候群に対する意識の高まり、遺伝子治療や酵素補充療法などの革新的な治療法の開発によって推進されています。

- 北米は、高額な医療費、高度な医療インフラ、希少疾患の標的治療を開発する主要な製薬企業やバイオテクノロジー企業の強力な存在に支えられ、2024年には中枢神経系治療市場を支配し、最大の収益シェア43%を獲得した。

- アジア太平洋地域は、医療投資の増加、希少疾患管理に対する政府の取り組み、専門治療センターへのアクセスの改善により、予測期間中に中枢神経系治療市場で最も急速に成長する地域になると予想されています。

- 2024年には、ビリルビン低下薬と支持療法の使用が牽引し、投薬が容易で、病院と在宅ケアの両方の環境で広く採用されている中枢神経系治療市場において、医薬品セグメントが58.2%の市場シェアで優位を占めました。

レポートの範囲とクリグラー・ナジャー症候群治療市場のセグメンテーション

|

属性 |

クリグラー・ナジャー症候群治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

クリグラー・ナジャー症候群治療市場の動向

遺伝子治療と個別化医療の進歩

- 世界の中枢神経系治療市場における重要かつ加速的なトレンドは、根本的なUGT1A1酵素欠損を標的とした長期的または治癒的ソリューションを提供することを目指した遺伝子治療と個別化医療アプローチの開発である。

- 例えば、ENTR-101やAAVを介した遺伝子置換療法などの治験薬は、有望な初期段階の臨床結果を示しており、中枢神経系I型癌患者に1回限りの治療の可能性を提供している。

- 患者の遺伝子型に基づいてビリルビン低下薬の投与量を調整するなど、個別化医療のアプローチは治療効果を高め、副作用を減らし、患者の転帰を改善している。

- 精密医療と従来の治療法の統合により、臨床医は必要に応じて薬物療法、光線療法、移植を組み合わせて治療計画を最適化し、より効果的なケア経路を作成することができます。

- 遺伝子ベースおよび個別化治療ソリューションへのこの傾向は、中枢神経系管理に対する期待を再形成し、製薬会社が希少疾患のイノベーションに注力することを促している。

- 治療と精密治療への関心の高まりが研究開発への投資を促進しており、複数のバイオテクノロジー企業が臨床試験と規制承認を積極的に進めている。

クリグラー・ナジャー症候群治療市場の動向

ドライバ

希少疾患への意識向上と早期診断

- 医療従事者と患者の間でクリグラー・ナジャール症候群の認知度が高まっていることが市場成長の重要な原動力となっており、重篤な合併症を防ぐための早期診断とタイムリーな介入を促進している。

- 例えば、北米とヨーロッパの専門の希少疾患センターと啓発プログラムは、新生児のビリルビン値の早期スクリーニングを改善し、治療採用率の向上につながっています。

- 患者と介護者が利用可能な治療法についてより多くの情報を得るにつれて、従来の治療法と新しい治療法の両方の需要が増加し、市場拡大を促進します。

- 政府の取り組みや希少疾患擁護キャンペーンも、特に医療インフラが成長している地域で、中枢神経系治療オプションへのアクセス向上を促進している。

- 早期診断と治療へのアクセスにより患者の転帰が改善され、製薬会社やバイオテクノロジー企業によるさらなる研究と投資が促進される。

- 遠隔医療とデジタルヘルスプラットフォームの拡大により、遠隔診察やモニタリングが可能になり、医療サービスが行き届いていない地域の患者への治療範囲が拡大しています。

- 製薬会社と医療提供者との戦略的パートナーシップは、患者支援プログラムを強化し、治療の遵守と長期的な疾患管理の向上を確実にしています。

抑制/挑戦

高額な治療費とアクセスの制限

- 遺伝子治療や肝移植などの先進治療の高額な費用は、特に発展途上国において中枢神経系治療の普及に大きな障壁となっている。

- 例えば、中枢神経系の遺伝子治療の推定費用は患者1人あたり数十万ドルを超える可能性があり、保険や政府の支援がない多くの家族にとっては利用できないものとなっている。

- 特定の地域では専門治療センターや訓練を受けた医療専門家が限られているため、患者が最適な治療を受けられる機会が限られている。

- 従来の薬物療法や光線療法はより手頃な価格であるが、生涯にわたる管理と頻繁な通院が必要となることが多く、家族にとって負担となる可能性がある。

- コスト削減戦略、医療保険の適用範囲の拡大、よりアクセスしやすい治療施設の開発を通じてこれらの課題に対処することは、持続的な市場成長にとって極めて重要です。

- 新たな遺伝子治療に対する規制上のハードルと長い承認プロセスは市場参入を遅らせ、革新的な治療への患者のアクセスを制限する可能性がある。

- 特殊医薬品や生物製剤のサプライチェーンの制約は、特に医療物流が未発達な地域では、治療の可用性に影響を与える可能性がある。

クリグラー・ナジャー症候群治療市場の展望

市場は、タイプ、治療、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、CNS治療市場は、クリグラー・ナジャー症候群タイプIとクリグラー・ナジャー症候群タイプIIに分類されます。CNSタイプIセグメントは、UGT1A1酵素活性の完全な欠如を含む重篤な臨床症状により、2024年には61%という最大の収益シェアで市場を支配しました。タイプIの患者は、光線療法、肝移植、新興遺伝子治療などの継続的な治療を必要とするため、治療の採用が増加しています。未治療のタイプIに関連する高い罹患リスクは、専門的なケアと継続的なモニタリングの需要を促進します。製薬会社とバイオテクノロジー会社は、満たされていない医療ニーズが高いため、このセグメントに重点を置いています。北米とヨーロッパの早期診断と専門治療センターは、その優位性を強化しています。さらに、タイプIの複雑さは、新しい治療法の開発と臨床試験の機会を生み出します。

CNSタイプIIセグメントは、2025年から2032年にかけて、認知度の高まり、診断能力の向上、そして新興市場における医療アクセスの拡大を背景に、8.9%という最も高い成長率を達成すると予想されています。タイプII患者は症状が軽度ではあるものの、ビリルビン低下薬などの薬理学的介入の恩恵を受けています。啓発活動や政府の取り組みにより、診断率と治療の普及率が向上しています。タイプIと比較して治療負担が軽減されるため、在宅ケアや外来診療での導入が可能です。新たな治療法の登場とタイプII管理における継続的な研究が、市場の成長をさらに加速させています。患者登録の増加は、治療成果と普及率の向上を支えています。

- 治療別

治療に基づいて、中枢神経系(CNS)市場は薬物療法と外科手術に分類されます。薬物療法は、ビリルビン低下薬、ウルソデオキシコール酸、支持療法の普及に牽引され、2024年には58.2%のシェアで市場を席巻しました。薬物療法は、非侵襲性、投与の容易さ、そして入院および在宅ケア環境への適合性から好まれています。光線療法と薬物療法を組み合わせることで、治療成績が向上し、場合によっては移植を遅らせることができます。複数の大手製薬会社が希少疾患治療に注力しており、このセグメントのシェアを強化しています。継続的な患者モニタリングと経口薬の入手可能性は、服薬遵守と利便性を向上させます。このセグメントは、希少疾患の薬物療法に対する認知度の高まりの恩恵を受けています。

肝移植を含む外科手術分野は、移植技術の進歩、生存率の向上、新興地域におけるアクセスの向上を背景に、2025年から2032年にかけて9.2%という最も高い成長率を記録すると予想されています。重症I型肝炎の場合、外科手術は根治的治療法です。医療従事者の間では、長期的なメリットに対する認識が高まっています。専門移植センターの拡大と保険適用範囲の拡大も、移植の普及を後押ししています。低侵襲肝移植法を含む外科手術の革新は、患者の受け入れを促進しています。政府の取り組みやNGOプログラムも、発展途上国におけるアクセスを促進しています。

- 投与経路

投与経路に基づき、中枢神経系治療市場は経口剤と注射剤に分類されます。ビリルビン低下薬を自宅で投与できる利便性から、経口剤が2024年には市場シェアの65%を占め、市場を席巻しました。経口療法は患者の服薬遵守率を向上させ、通院回数を減らすため、長期管理に広く好まれています。病院や薬局での流通が容易です。経口薬はI型とII型の両方の患者に適しています。この分野は強力な患者支援プログラムの恩恵を受けています。継続的な製品開発により、有効性と安全性の向上が保証されています。

注射剤分野は、2025年から2032年にかけて、新たな酵素補充療法と遺伝子治療デリバリーシステムの登場により、10.1%という最も高い成長率を記録すると予想されています。注射剤治療は、重症I型糖尿病患者に高い有効性をもたらします。専門施設での導入は増加傾向にあります。生物学的製剤と遺伝子治療の臨床試験の増加も、この分野の成長を加速させています。注射剤治療は、経口薬が効かない患者に新たな選択肢を提供します。先進的な注射剤の規制当局による承認取得も、市場拡大を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、中枢神経系治療市場は病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、専門的なケア、持続的な光線療法、ビリルビン値のモニタリング、肝移植などの複雑な治療へのニーズに牽引され、2024年には58%のシェアで市場を支配しました。病院は、診断、緊急介入、長期治療を含む包括的なケアを提供します。希少疾患の専門医が常駐しているため、重症のI型患者にとって病院が第一選択肢となります。集中ケアは、より良い転帰と高い治療遵守を保証します。病院ベースの患者支援プログラムも、このセグメントをさらに強化しています。

在宅ケア分野は、ポータブル光線療法ユニット、経口薬、遠隔医療モニタリングソリューションの普及により、2025年から2032年にかけて11.3%という最も高い成長率を達成すると予想されています。在宅ケアは患者の負担を軽減し、治療費を削減します。また、病院インフラが限られている地域でもアクセス性を高めます。介護者研修と患者教育プログラムは、治療の遵守を支援します。遠隔モニタリングは安全性と有効性を確保します。eヘルスプラットフォームの拡大は、この分野の成長を促進します。

- 流通チャネル別

流通チャネルに基づいて、中枢神経系(CNS)治療市場は、病院薬局、小売薬局、その他に分類されます。病院薬局セグメントは、2024年には62%のシェアで市場を支配しました。これは、ほとんどの医薬品と治療が継続的なモニタリング下で病院で調剤されるためです。病院薬局は、適切な保管、コンプライアンス、そして新規または実験的な治療法へのアクセスを確保します。集中的な流通は患者の服薬遵守を促進します。専門薬剤師の存在は、治療指導を強化します。希少疾患の医薬品へのアクセスにおいて、病院は依然として主要な拠点です。患者支援プログラムもこのセグメントの優位性を強化しています。

小売薬局セグメントは、経口薬と支持療法の利用可能性の向上に牽引され、2025年から2032年にかけて10.5%という最も高い成長率を達成すると予想されています。患者が利便性の高いアクセスを好むことが成長を後押しします。薬局ネットワークとeファーマシー・プラットフォームの拡大は、より広範な流通を促進します。小売薬局へのアクセスは、処方薬の服薬アドヒアランスを向上させます。このセグメントは、病院へのアクセスが限られている新興市場にとって非常に重要です。成長は、在宅ケアの統合と遠隔医療の導入によって支えられています。

クリグラー・ナジャール症候群治療市場の地域分析

- 北米は、高額な医療費、高度な医療インフラ、希少疾患の標的治療を開発する主要な製薬企業やバイオテクノロジー企業の強力な存在に支えられ、2024年には中枢神経系治療市場を支配し、最大の収益シェア43%を獲得した。

- この地域には、確立された希少疾患センターと専門病院があり、継続的なモニタリング、光線療法、肝移植へのアクセスを提供することで、中枢神経系疾患の患者に包括的なケアを提供しています。新生児スクリーニングプログラムによる早期診断と、医療従事者と患者の意識向上は、治療の採用をさらに促進し、治療成績を向上させます。

- 遺伝子治療と酵素補充療法の研究開発への投資の増加は、北米におけるイノベーションを加速させ、治療パイプラインを拡大させている。

米国におけるクリグラー・ナジャー症候群治療市場の洞察

米国の中枢神経系治療市場は、高度な医療インフラ、希少疾患への広範な認知、そして専門治療センターへのアクセスに牽引され、2024年には38%という最大の収益シェアを獲得しました。患者は、確立された病院と新生児スクリーニングプログラムに支えられた光線療法、薬物療法、肝移植を含む包括的なケアの恩恵を受けています。遺伝子治療と酵素補充療法への投資の増加は、革新的な治療法の利用可能性を加速させています。遠隔医療とデジタルヘルスプラットフォームは、遠隔地の患者へのアクセスを改善しています。強力な保険適用と償還ポリシーは、治療費の負担を軽減しています。希少疾患の研究と臨床試験への関心の高まりは、米国における市場の継続的な拡大を促進しています。

欧州におけるクリグラー・ナジャール症候群治療市場の洞察

欧州の中枢神経系(CNS)治療市場は、堅固な医療インフラ、希少疾患啓発プログラム、そして支援的な規制枠組みに牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアなどの国々では、高度な診断技術と専門治療の利用可能性の向上により、成長が見込まれています。希少疾病用医薬品へのアクセス向上と希少疾患管理プログラムに向けた政府の取り組みは、治療の普及を促進しています。病院と専門クリニックは、治療の提供と患者のモニタリングにおいて重要な役割を果たしています。高度な光線療法ユニットと病院ベースの薬物療法の統合は、治療成績の向上に貢献しています。患者擁護活動の高まりと、製薬会社と医療提供者との連携も、市場の成長を支えています。

英国におけるクリグラー・ナジャール症候群治療市場の洞察

英国の中枢神経系治療市場は、希少疾患への認知度の高まり、専門治療センターへのアクセス拡大、そして充実した新生児スクリーニングプログラムに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。在宅ケアと病院併設の光線療法ユニットが拡大し、治療へのアクセスが向上しています。政府による希少疾病用医薬品と希少疾患研究への支援は、先進的な医薬品や治療法へのアクセスを促進しています。病院、専門クリニック、製薬会社間の連携は、患者のケアと服薬遵守の向上に役立っています。早期診断と介入への関心の高まりは、治療の普及を促進しています。英国における臨床試験数の増加も、市場の勢いに貢献しています。

ドイツにおけるクリグラー・ナジャー症候群治療市場の洞察

ドイツの中枢神経系(CNS)治療市場は、先進的な医療施設、強力な研究開発能力、そして希少疾患への意識向上に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックは、光線療法、薬物療法、肝移植を含む包括的なケアを提供できる体制を整えています。早期診断プログラムや希少疾病用医薬品を支援する政府の取り組みにより、患者へのアクセスが向上しています。重症のI型糖尿病患者に対する精密医療と遺伝子治療の導入増加も、市場の成長を後押ししています。ドイツの強力な医療資金と患者の高い意識も、治療の普及を後押ししています。モニタリングとフォローアップケアのためのデジタルヘルスプラットフォームの統合にも注力していることが、導入を加速させています。

アジア太平洋地域におけるクリグラー・ナジャール症候群治療市場の洞察

アジア太平洋地域の中枢神経系(CNS)治療市場は、2025年から2032年の予測期間中、医療インフラの改善、希少疾患への意識の高まり、そして中国、日本、インドなどの国々における政府の取り組みの強化を背景に、12%という最も高いCAGRで成長すると見込まれています。専門病院、在宅ケアサービス、遠隔医療プラットフォームの拡大により、治療へのアクセスが向上しています。可処分所得と医療費の増加は、遺伝子治療や酵素補充療法といった革新的な治療法の導入を後押ししています。患者支援プログラムや新生児スクリーニングの取り組みは、早期診断率の向上に寄与しています。国内製薬会社と世界的なバイオテクノロジー企業の連携により、治療の利便性が向上しています。都市部の成長と希少疾患研究の活発化も、市場の急速な拡大に貢献しています。

日本におけるクリグラー・ナジャール症候群治療市場の洞察

日本の中枢神経系治療市場は、先進的な医療制度、患者の高い意識、そして希少疾患管理への注力により、成長を加速させています。病院や専門クリニックでは、光線療法、薬物療法、肝移植などの治療を提供しています。ビリルビン値をモニタリングするためのデジタルヘルスソリューションの導入は、患者の転帰を改善します。高齢化の進展と、アクセスしやすい治療選択肢への需要が、市場の成長をさらに後押ししています。遺伝子治療と臨床試験への投資の増加は、革新的な治療法の開発を支えています。希少疾病用医薬品や希少疾患対策に対する政府の支援は、患者が先進的な治療を受けられるよう支援しています。

インドにおけるクリグラー・ナジャール症候群治療市場の洞察

インドの中枢神経系治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、希少疾患への意識の高まり、在宅ケアおよび入院治療の導入拡大によるものです。可処分所得の増加と希少疾患管理に対する政府の取り組みにより、医薬品や光線療法機器へのアクセスが向上しています。国内の製薬会社は、手頃な価格の治療法の開発と普及に積極的に取り組んでいます。遠隔医療とデジタルヘルスプログラムは、遠隔地における治療の普及を促進しています。病院、専門クリニック、NGO間の連携は、患者教育と治療の遵守を促進しています。新生児スクリーニングプログラムの改善に向けた取り組みは、早期診断と治療の普及をさらに促進しています。

クリグラー・ナジャー症候群治療薬の市場シェア

クリグラー・ナジャール症候群の治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ジェネトン(フランス)

- ハンザ・バイオファーマAB(スウェーデン)

- ギリアド・サイエンシズ(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アッヴィ社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- リジェネロン・ファーマシューティカルズ社(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- バイオジェン社(米国)

- アムジェン社(米国)

- イーライリリー・アンド・カンパニー(米国)

- メルク社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- GSK plc(英国)

- バイエルAG(ドイツ)

- 武田薬品工業株式会社(日本)

世界のクリグラー・ナジャール症候群治療市場の最近の動向は何ですか?

- 2025年10月、ジェネソン社とハンザ・バイオファーマ社は、GNT-018-IDES試験から有望なデータを報告し、AAV8に対する既存の抗体を持つ患者における遺伝子治療を可能にするための前処置としてイムリフィダーゼを使用することの実現可能性を示しました。このアプローチにより、これまでAAV8に対する免疫のために不適格であった患者にもGNT-0003遺伝子治療を施すことが可能になりました。

- 2025年6月、国際クリグラー・ナジャールデーに、AFM-テレソンは、しばしば強力な光線療法を受けている患者が直面する継続的な課題に焦点を当てました。このイベントでは、ジェネソンが開発した遺伝子治療の進歩も紹介され、紫外線ランプへの長時間曝露を必要としない生活への希望が示されました。

- 2024年12月、ジェネソン社とハンザ・バイオファーマ社は、抗AAV8抗体を既に保有する患者を対象に、抗体切断酵素であるイムリフィダーゼとGNT-0003遺伝子治療の併用を評価する第2相試験(GNT-018-IDES)を開始しました。このアプローチは、遺伝子治療の有効性を妨げる可能性のある免疫反応を克服し、その適用範囲を拡大することを目指しています。

- 2023年6月、研究者らは、脂質ナノ粒子に封入されたUGT1A1酵素をコードするmRNAが、クリグラー・ナジャー症候群のマウスモデルにおけるビリルビン値を改善することを実証しました。このアプローチは、従来の遺伝子治療に代わる、非ウイルス性で拡張性の高い代替手段となり、将来の治療戦略への有望な道筋を示しています。

- 2023年1月、ジェネソン社は、クリグラー・ナジャール症候群に対するアデノ随伴ウイルス(AAV)をベースとした遺伝子治療薬GNT-0003を評価するためのピボタル臨床試験を開始しました。このオープンラベル試験は、光線療法を必要とする10歳以上の患者を対象に、GNT-0003の単回投与の安全性と有効性を評価することを目的としています。これは、この希少遺伝性疾患に対する潜在的な単回投与治療の提供に向けた重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。