サイクリン依存性キナーゼ阻害剤の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.89 Billion

USD

10.14 Billion

2024

2032

USD

2.89 Billion

USD

10.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.89 Billion | |

| USD 10.14 Billion | |

| % | |

|

サイクリン依存性キナーゼ阻害剤の世界市場:阻害剤の種類別(特異的阻害剤、非特異的または広範囲阻害剤、多標的阻害剤)、投与経路別(経鼻、経口、静脈内、筋肉内)、対象疾患別(乳がん、リンパ腫、多発性骨髄腫、卵巣がん、その他)、流通チャネル別(薬局、オンライン薬局、病院薬局) - 2032年までの業界動向と予測

サイクリン依存性キナーゼ阻害剤市場規模

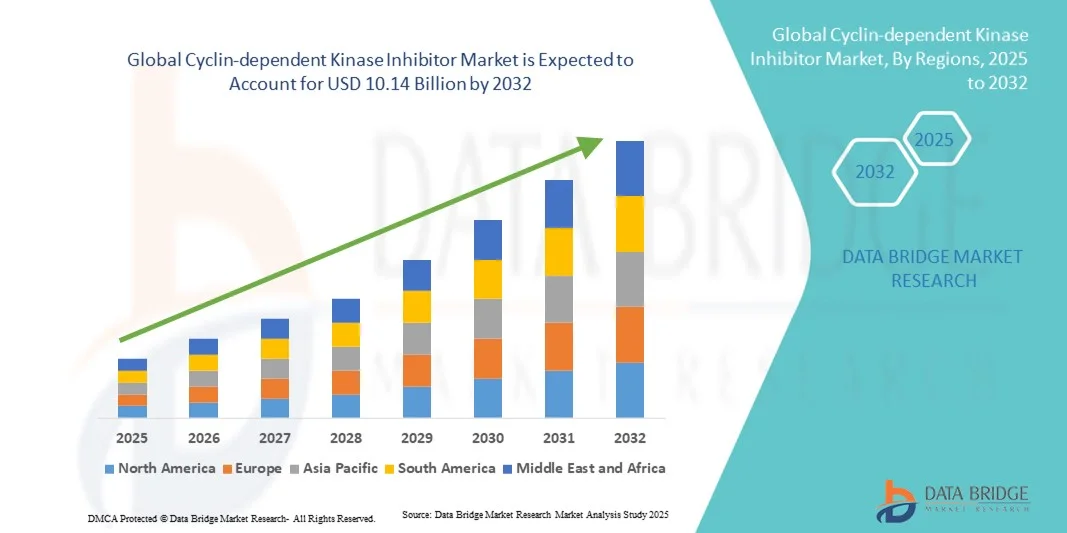

- 世界のサイクリン依存性キナーゼ阻害剤市場規模は2024年に28億9000万米ドルと評価され、予測期間中に17.00%のCAGRで成長し、2032年までに101億4000万米ドル に達すると予想されています。

- 市場の成長は、様々ながんや神経変性疾患の罹患率の増加に大きく牽引されており、標的を絞った効果的な治療法に対する需要が高まっています。腫瘍学研究と医薬品開発の継続的な進歩が、市場拡大をさらに推進しています。

- さらに、精密医療と併用療法の採用の増加と、製薬会社による次世代サイクリン依存性キナーゼ(CDK)阻害剤の開発への投資の増加により、これらのソリューションの採用が加速し、業界の成長が大幅に促進されています。

サイクリン依存性キナーゼ阻害剤市場分析

- サイクリン依存性キナーゼ阻害剤(CDKI)は、腫瘍の増殖を制御するサイクリン-CDK複合体を阻害することで細胞周期を強力に制御し、標的癌治療における重要な薬剤として注目されています。これらの阻害剤は主に乳がん、肺がん、その他の固形腫瘍の治療に使用され、ホルモン療法や化学療法との併用により高い治療効果と忍容性を示しています。

- 世界的ながん罹患率の増加と、高精度腫瘍治療への需要の高まりが相まって、CDK阻害剤の採用を大きく促進しています。研究開発投資の増加、臨床開発の進歩、そして選択性の向上と毒性の低減を実現した次世代阻害剤の承認が、市場の堅調な拡大を牽引しています。

- サイクリン依存性キナーゼ阻害剤市場は、強力な研究インフラ、標的治療の早期導入、そして多額の腫瘍治療薬支出に牽引され、北米が2024年には41.6%という最大の収益シェアで市場を牽引しました。米国は、パルボシクリブ、アベマシクリブ、リボシクリブといったFDA承認薬の広範な供給と、これらの薬剤の適応拡大を模索する臨床試験の継続により、引き続き成長の主要エンジンとなっています。

- アジア太平洋地域は、がん罹患率の増加、医療アクセスの向上、そして手頃な価格のジェネリック医薬品の参入により、予測期間中にサイクリン依存性キナーゼ阻害剤市場において最も急速な成長を遂げる地域となり、2025年から2032年にかけて年平均成長率(CAGR)を記録すると予想されています。中国、日本、インドにおける急速な臨床開発活動と、がん治療薬のイノベーションを支援する政府の取り組みは、この地域の成長ポテンシャルをさらに高めています。

- 経口セグメントは、患者の利便性、在宅投与の容易さ、長期治療レジメンとの適合性により、2024年に52.3%という最大の市場収益シェアでサイクリン依存性キナーゼ阻害剤市場を支配した。

レポートの範囲とサイクリン依存性キナーゼ阻害剤市場のセグメンテーション

|

属性 |

サイクリン依存性キナーゼ阻害剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

サイクリン依存性キナーゼ阻害剤市場動向

標的療法と併用療法の進歩

- サイクリン依存性キナーゼ(CDK)阻害剤の世界市場における重要かつ急速な進展のトレンドとして、腫瘍学における標的療法と併用療法への注目が高まっています。新規CDK阻害剤の継続的な開発と多剤併用療法への統合は、治療効果と患者転帰の改善を通じて、がん治療に変革をもたらしています。

- 例えば、パルボシクリブ、リボシクリブ、アベマシクリブなどのCDK4/6阻害剤は、ホルモン受容体陽性乳がんの治療に大きな成功を示しており、肺がん、大腸がん、膵臓がんへの応用に向けたさらなる研究が進められています。

- 製薬会社は、薬剤耐性を克服し、腫瘍の奏効率を高めるために、CDK阻害剤と免疫療法、PARP阻害剤、PI3K阻害剤を組み合わせた併用療法をますます検討している。

- さらに、現在進行中の臨床試験では、CDK阻害剤の使用を腫瘍学だけでなく、神経変性疾患や炎症性疾患などの他の疾患領域に拡大し、その治療の可能性を広げることを目指しています。

- バイオマーカーの特定と分子プロファイリングにおける技術の進歩は、患者選択の最適化にも重要な役割を果たし、より個別化された精密な治療戦略を可能にしている。

- 併用療法と精密腫瘍学へのこの傾向は、CDK阻害剤の状況を再形成し続け、イノベーションを促進し、患者の生存率を向上させ、市場の長期的な成長を支えると予想されます。

サイクリン依存性キナーゼ阻害剤市場の動向

ドライバ

がん罹患率の上昇と標的薬物療法の拡大

- 世界的ながん罹患率の増加、特に乳がん、肺がん、大腸がんの罹患率は、CDK阻害剤の需要を牽引する大きな要因となっています。これらの薬剤は、細胞周期の進行を制御し、腫瘍の増殖を阻害する能力を持つことから、標的がん治療において不可欠な要素となっています。

- 例えば、ノバルティスは2023年に、進行性トリプルネガティブ乳がんを対象にキスカリとPD-1阻害剤を併用した第III相試験の開始を発表し、併用療法と適応拡大への傾向を示しました。

- 世界保健機関(WHO)によると、がんは依然として世界中で主要な死亡原因の一つであり、毎年数百万人の新規症例が報告されています。そのため、CDK阻害剤の研究が活発化し、臨床応用が拡大しています。

- イブランス(パルボシクリブ、ファイザー)、キスカリ(リボシクリブ、ノバルティス)、ヴェルゼニオ(アベマシクリブ、イーライリリー)などの第一世代薬の成功により、選択性と安全性プロファイルが改善された次世代阻害剤への研究開発投資が増加しました。

- さらに、精密医療とコンパニオン診断の重要性が高まっており、特定の遺伝子および分子プロファイルに合わせたCDK阻害剤の開発が促進され、臨床効果が向上しています。

- 製薬会社と学術研究機関は、適応症の拡大や新たな併用療法の検討に積極的に協力し、強固なパイプラインを育成し、持続的な市場成長に貢献しています。

抑制/挑戦

副作用と高額な治療費

- CDK阻害剤は有効性が実証されているにもかかわらず、臨床応用の拡大を阻むいくつかの制約があります。大きな懸念事項の一つは、好中球減少症、疲労、肝毒性、消化器合併症などの副作用の発現であり、患者の服薬コンプライアンスや治療継続性に影響を及ぼす可能性があります。

- CDK阻害剤療法の高額な費用も、特に高度な腫瘍治療へのアクセスが制限されている低所得国および中所得国では大きな障壁となっています。

- 例えば、承認されたCDK4/6阻害剤による治療の平均年間費用は10万ドルを超える可能性があり、医療制度と保険提供者に大きな負担をかけています。

- さらに、長期治療における耐性メカニズムの出現は別の臨床的課題を提示しており、より広範な活性と改善された忍容性を備えた次世代の阻害剤の継続的な開発が必要である。

- 安全性プロファイルの改善、手頃な価格モデル、併用療法戦略を通じてこれらの問題に対処することは、患者のアクセスを向上させ、安定した市場成長を維持するために不可欠です。

サイクリン依存性キナーゼ阻害剤市場の展望

市場は、阻害剤の種類、投与経路、対象疾患、流通チャネルに基づいて分類されています。

- 阻害剤の種類別

サイクリン依存性キナーゼ阻害剤市場は、阻害剤の種類に基づいて、特異的阻害剤、非特異的または広域阻害剤、および多標的阻害剤に分類されます。特異的阻害剤セグメントは、CDK4/6およびCDK2に対する正確な作用により、オフターゲット毒性を最小限に抑えながら効果的な細胞周期停止をもたらすため、2024年には44.5%という最大の市場収益シェアを占めました。これらの阻害剤は、ホルモン受容体陽性乳がん治療に広く使用されており、他の固形がん治療でも研究が進められています。その優位性は、複数のFDA承認、臨床ガイドラインへの組み込み、そして無増悪生存期間と忍容性の改善を示す強力なリアルワールドエビデンスによって支えられています。このセグメントは、医師の高い信頼、強力な臨床パイプライン、そして効力を高め副作用を軽減するための継続的な研究開発の恩恵を受けています。広範な市販後調査と患者アウトカムデータも市場シェアをさらに強化しています。北米と欧州が収益の大部分を占めており、アジア太平洋地域では採用が拡大しています。規制上のインセンティブと償還サポートも、このセグメントの世界的な優位性を強化します。

多標的阻害剤セグメントは、複数のCDKアイソフォームを同時に阻害し、治療抵抗性または難治性がんに効果を発揮する薬剤の開発に支えられ、2025年から2032年にかけて20.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらの阻害剤は、造血悪性腫瘍および悪性固形腫瘍においてますます研究が進められています。進行中の臨床試験と適応拡大が、導入を加速させています。製薬会社は次世代の多標的阻害剤に多額の投資を行っており、併用療法の可能性が需要をさらに押し上げています。広域スペクトル治療オプションに対する患者の意識と医師の関心が成長を支えています。特に、多標的効果が高く評価されている新興市場では、導入が加速しています。戦略的提携、共同研究、そして腫瘍治療薬開発における政府の取り組みも、このセグメントの急速な拡大に貢献しています。

- 投与経路

投与経路に基づき、サイクリン依存性キナーゼ阻害剤市場は、経鼻、経口、静脈内、筋肉内投与に分類されます。経口セグメントは、患者の利便性、在宅投与の容易さ、長期治療レジメンとの適合性に牽引され、2024年には52.3%という最大の市場収益シェアを占めました。パルボシクリブ、リボシクリブ、アベマシクリブなどの経口CDKIは、乳がんに広く処方されており、他の固形腫瘍にも処方されるケースが増えています。高い患者コンプライアンス、柔軟な投与量、そして通院の必要性の低減が、市場優位性を支えています。経口投与は経口ホルモン療法との併用を容易にし、外来診療において好まれています。強力な臨床的エビデンス、ガイドラインの推奨、そして規制当局の承認が、この薬剤の採用を促進しています。患者と臨床医の意識の高まりも、このセグメントを強化しています。実臨床研究では、生活の質と臨床転帰の改善が実証されています。

静脈内投与セグメントは、迅速なバイオアベイラビリティ、正確な投与量、入院患者への適用性を提供するIV製剤の開発により、2025年から2032年にかけて19.5%という最も高いCAGRを達成すると予想されています。IV CDKIは、血漿濃度の制御と綿密なモニタリングを必要とする悪性腫瘍に好まれています。より広範なCDK標的に対するIV製剤を検討する臨床試験が成長を支えています。病院インフラが整備された地域では、採用率が高くなっています。併用療法プロトコルの増加と適応症の拡大が、セグメントの拡大を牽引しています。患者と医師が速効性製剤を好むことも、このセグメントの拡大に寄与しています。新興市場では、病院ベースの腫瘍学プログラムにより、採用が増加しています。

- 対象疾患別

サイクリン依存性キナーゼ阻害剤市場は、対象疾患別に乳がん、リンパ腫、多発性骨髄腫、卵巣がん、その他に分類されています。ホルモン受容体陽性HER2陰性乳がんの有病率の高さとCDK4/6阻害剤の広範な承認により、乳がんセグメントは2024年に47.8%の収益シェアで市場を席巻しました。臨床ガイドラインでは、これらの薬剤をホルモン療法との併用による第一選択療法として推奨しています。医師の強い信頼、広範な臨床エビデンス、そして無増悪生存期間の実証された改善が、この優位性を強化しています。北米と欧州における実臨床での採用は、収益に大きく貢献しています。進行中の市販後調査と適応拡大により、このセグメントはさらに強化されています。患者啓発キャンペーンと保険適用がアクセスを支えています。

多発性骨髄腫分野は、造血器悪性腫瘍におけるCDKIの有効性を示す新たな研究の進展に牽引され、2025年から2032年にかけて21.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。多発性骨髄腫の発症率増加、未充足の治療ニーズ、そして併用療法を検討する臨床試験が成長を支えています。規制当局の承認取得と専門施設における適応拡大が、導入を加速させています。新興市場では、診断能力の向上により、導入が増加しています。製薬会社の研究開発投資と医師の啓発プログラムも、この分野をさらに後押ししています。患者支援と教育活動も、世界的な市場拡大を支えています。

- 流通チャネル別

サイクリン依存性キナーゼ阻害薬市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、腫瘍治療薬への直接アクセス、病院の治療プロトコルとの統合、適切な患者モニタリングにより、2024年には45.6%という最大の市場収益シェアを獲得しました。病院薬局は、投与量の正確性、臨床ガイドラインの遵守、治療の監督を確保します。専門腫瘍センターの患者数が多いことが、その優位性を支えています。医療提供者との協力契約や保険償還制度も、導入を促進します。都市部における病院薬局の戦略的な立地も、市場シェアをさらに強化します。先進治療へのアクセス、臨床試験サポート、患者教育プログラムも、市場の成長に貢献しています。

オンライン薬局セグメントは、eファーマシーの普及、遠隔医療の統合、そして自宅配送の利便性の増加に牽引され、2025年から2032年にかけて23.0%という最も高いCAGRを達成すると予想されています。オンライン処方箋、デジタルヘルスプラットフォーム、そして遠隔モニタリングに対する患者の嗜好の高まりが成長を後押ししています。医薬品の入手しやすさと支払いの容易さに対する認識の高まりも、オンライン薬局の普及を促進しています。一部地域におけるオンライン薬局サービスに対する規制当局の支援も、この成長に寄与しています。物流・流通ネットワークの拡大も、アクセスを加速させています。インターネットの普及とスマートフォンの普及率の上昇も、急速な普及を後押ししています。準都市部や遠隔地の患者もアクセス改善の恩恵を受け、世界的な成長を支えています。

サイクリン依存性キナーゼ阻害剤市場の地域分析

- 北米は、強力な研究インフラ、標的療法の早期導入、そして多額の腫瘍治療薬支出により、2024年にはサイクリン依存性キナーゼ阻害剤市場で最大の収益シェア41.6%を獲得して市場を支配した。

- パルボシクリブ、アベマシクリブ、リボシクリブなどのFDA承認薬が広く入手可能であること、およびこれらの薬剤の適応拡大を検討する臨床試験が進行中であることから、市場は依然として主要な成長エンジンとなっています。

- 高額な医療費、高度な診断能力、確立された腫瘍治療センターが、この地域における市場優位性をさらに支えている。

米国サイクリン依存性キナーゼ阻害剤市場に関する洞察

米国のサイクリン依存性キナーゼ阻害剤市場は、CDK4/6阻害剤の広範な臨床採用、がん治療プログラムに対する政府の積極的な支援、そして大手製薬企業による継続的な研究開発投資に支えられ、2024年には北米で最大の収益シェアを獲得しました。がん罹患率の増加に加え、精密医療への取り組みの拡大と標的治療への患者アクセスの向上が、米国における市場拡大に大きく貢献しています。

欧州サイクリン依存性キナーゼ阻害剤市場洞察

欧州のサイクリン依存性キナーゼ阻害剤市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、がん罹患率の上昇、医療インフラの整備、そして標的療法の導入拡大によるものです。ドイツ、フランス、英国などの国々では、がん治療に関する支援ガイドライン、政府支援による治療プログラム、そしてCDK阻害剤の広範な償還適用により、力強い成長が見込まれています。

英国サイクリン依存性キナーゼ阻害剤市場に関する洞察

英国のサイクリン依存性キナーゼ阻害剤市場は、個別化がん治療への認知度の高まり、CDK阻害剤の臨床導入、そして体系的ながん治療パスウェイの存在を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。支援的な規制枠組みと積極的な政府による医療プログラムが、市場拡大をさらに後押ししています。

ドイツにおけるサイクリン依存性キナーゼ阻害剤市場の洞察

ドイツのサイクリン依存性キナーゼ阻害剤市場は、がん罹患率の上昇、強固な医療インフラ、そして革新的な腫瘍治療薬の高い採用率を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。強力な研究イニシアチブ、政府の支援、そして臨床試験への参加の増加が、ドイツの市場の大幅な成長に貢献しています。

アジア太平洋地域のサイクリン依存性キナーゼ阻害剤市場の洞察

アジア太平洋地域のサイクリン依存性キナーゼ阻害剤市場は、がん罹患率の増加、医療アクセスの向上、そして手頃な価格のジェネリック医薬品の参入により、2025年から2032年の予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドにおける急速な臨床開発活動と、がん治療薬のイノベーションを支援する政府の取り組みは、この地域の成長ポテンシャルをさらに高めています。この地域では、病院のがん治療施設の拡張と患者の意識向上が重要な推進力となっています。

日本におけるサイクリン依存性キナーゼ阻害剤市場の洞察

日本のサイクリン依存性キナーゼ阻害剤市場は、先進的な医療インフラ、高いがん罹患率、そして標的療法の採用増加により、勢いを増しています。がん研究に対する政府の強力な支援と、新規サイクリン依存性キナーゼ阻害剤の臨床試験への取り組みは、予測期間中の市場成長をさらに促進すると予想されます。

中国サイクリン依存性キナーゼ阻害剤市場洞察

中国のサイクリン依存性キナーゼ阻害薬市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の医療インフラの拡大、がん罹患率の増加、そして手頃な価格のジェネリックCDK阻害薬の入手しやすさの増加によるものです。政府支援による腫瘍学プログラム、迅速な臨床開発、そして標的治療への患者アクセスの向上は、中国における市場の成長を支える主要な要因です。

サイクリン依存性キナーゼ阻害剤の市場シェア

サイクリン依存性キナーゼ阻害剤業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- ノバルティスAG(スイス)

- リリーUSA LLC(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- アストラゼネカ(英国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- サノフィ(フランス)

- バイエルAG(ドイツ)

- アッヴィ社(米国)

- ギリアド・サイエンシズ(米国)

- G1セラピューティクス社(米国)

- 江蘇恒瑞製薬株式会社(中国)

- Regor Therapeutics Group(米国)

- ライトストラテジー(米国)

- プレリュード・セラピューティクス(米国)

- リレー・セラピューティクス(米国)

サイクリン依存性キナーゼ阻害剤の世界市場における最新動向

- 2025年6月、ギリアド・サイエンシズはキメラ・セラピューティクスとの戦略的提携を発表し、最大7億5,000万米ドル相当のオプションおよびライセンス契約を締結しました。この提携は、キメラが開発した分子接着剤分解剤と呼ばれる新規抗がん剤候補の開発に焦点を当てており、CDK2タンパク質を選択的に除去することを目指しています。これらの薬剤は、単にタンパク質の活性を阻害するのではなく、タンパク質を標的として分解することで従来の治療法とは異なります。この提携は、標的がん治療の発展に向けたコミットメントを強調するものです。

- 2025年9月、ロシュ社は、選択的エストロゲン受容体分解薬(SERD)であるジレデストラントとCDK4/6阻害剤の併用療法について、ER陽性HER2陰性進行乳がんの治療における第III相試験で良好な結果を発表しました。PionERA試験と呼ばれるこの試験では、ジレデストラントとCDK4/6阻害剤の併用療法が、フルベストラントとCDK4/6阻害剤の併用療法と比較して有望な有効性を示し、術後内分泌療法に抵抗性のある患者にとって新たな治療選択肢となる可能性が示されました。

- 2025年8月、Incyclix Bioは1,125万ドルのシリーズB追加資金調達ラウンドを完了したことを発表しました。同社は、現在臨床開発中の強力かつ選択的なCDK2阻害剤であるリード化合物INX-315の開発を進めています。今回の資金調達は、様々ながん治療におけるINX-315の継続的な開発を支援することを目的としており、CDK2標的療法への関心の高まりを浮き彫りにしています。

- 2025年9月、Translational Cancer Research誌に掲載されたレビュー記事では、CDK7阻害剤開発における最近の進歩が取り上げられました。このレビューでは、現在臨床研究中の選択的CDK7阻害剤の進歩について、その標的、適応症、最新の臨床試験の進捗状況などを含めて議論されています。これらの進歩は、CDK7阻害剤ががん治療における有望な候補として浮上していることを示唆しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。