世界のがん治療における薬物送達市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

120.05 Billion

USD

230.56 Billion

2025

2033

USD

120.05 Billion

USD

230.56 Billion

2025

2033

| 2026 –2033 | |

| USD 120.05 Billion | |

| USD 230.56 Billion | |

| % | |

|

がん治療における世界の薬物送達市場:タイプ別(タンパク質薬物複合体、PEG化タンパク質・ポリペプチド、リポソーム、ポリマーナノ粒子、その他)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

がんにおける薬物送達市場規模

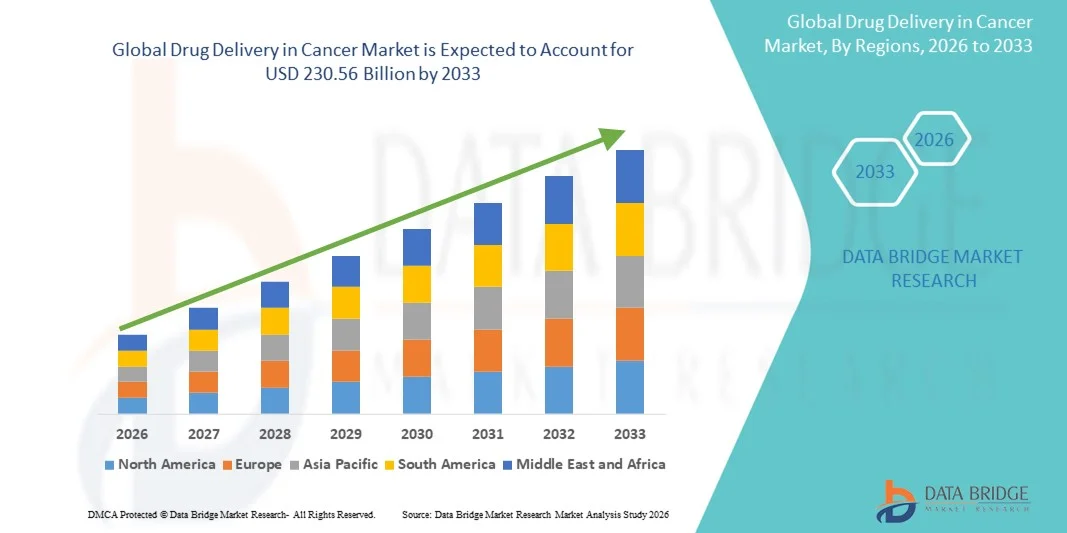

- 世界の癌における薬物送達市場規模は2025年に1,200.5億米ドルと評価され、予測期間中に8.50%のCAGRで成長し、2033年までに2,305.6億米ドル に達すると予想されています。

- 市場の成長は、タンパク質薬物複合体、PEG化タンパク質、リポソーム、ポリマーナノ粒子などの標的薬物送達システムの技術進歩によって主に推進されており、がん治療における治療精度と有効性の向上につながっています。

- さらに、安全で効率的、かつ患者に優しい送達メカニズムに対する需要の高まりにより、診療所や病院における高度な薬物送達プラットフォームの導入が促進され、がん治療の普及が加速し、業界の成長が大幅に促進されています。

がんにおける薬物送達市場分析

- がんにおける薬物送達市場は、世界的ながん罹患率の上昇、標的治療および個別化治療の需要の増加、ナノ粒子、リポソーム、抗体薬物複合体などの薬物送達技術の継続的な進歩により、治療効果を高めながら副作用を最小限に抑えているため、力強い成長を遂げています。

- 精密医療への注目の高まり、腫瘍学の研究開発への投資の増加、革新的な送達プラットフォームの臨床試験の増加により、世界中の医療システム全体で高度な癌薬物送達ソリューションの採用が大幅に加速しています。

- 北米は、確立された医療インフラ、高度な腫瘍治療の高い採用率、大手製薬企業やバイオテクノロジー企業の強力な存在、そしてがん研究に対する政府と民間からの多額の資金提供に支えられ、2025年にはがんにおける薬物送達市場において38.7%という最大の収益シェアを占め、米国が新しい治療法や臨床革新への早期アクセスにより大部分のシェアを占めることになる。

- アジア太平洋地域は、予測期間中にがん薬物送達市場で最も急速に成長する地域になると予想されており、がん発生率の増加、医療費の増加、最新のがん治療へのアクセスの拡大、臨床インフラの改善、中国、インド、日本などの国における早期診断と高度な治療オプションへの意識の高まりにより、11.2%の高いCAGRを記録します。

- リポソームセグメントは、薬物の溶解性を改善し、バイオアベイラビリティを高め、従来の化学療法薬に関連する全身毒性を軽減する実証済みの能力により、2025年に38.6%の最大の市場収益シェアを占めました。

がん市場におけるレポートの範囲と薬物送達のセグメンテーション

|

特性 |

がんにおける薬物送達:主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•ファイザー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

がんにおける薬物送達市場の動向

標的化および個別化薬物送達システムの進歩

- がん治療における世界の薬物送達市場において、重要かつ加速しているトレンドの一つは、標的を定めた個別化送達システムの開発です。これらのシステムは、治療薬をがん細胞に直接送達し、健常組織へのダメージを最小限に抑えることを目指しています。このアプローチは、治療効果を大幅に向上させ、患者への副作用を軽減します。

- 例えば、抗体薬物複合体(ADC)、ナノ粒子ベースのキャリア、リポソーム薬物製剤の採用の増加により、腫瘍細胞をより正確に標的とすることが可能となり、抗がん剤の治療指数が向上しています。

- ナノテクノロジーと生体材料工学の進歩により、pH、温度、酵素活性などの腫瘍特有の環境に反応し、制御された部位特異的な薬物放出を可能にする薬物キャリアの開発が可能になった。

- これらの革新により、従来の化学療法はより標的を絞った効果的な治療法へと変化し、がん治療の全体的な様相が一変しています。

- 精密医療へのシフトが進むにつれ、製薬会社は個々の患者のプロファイルや遺伝子マーカーに合わせたカスタマイズされた薬物送達プラットフォームの開発に投資するようになっている。

- この傾向は治療結果、患者のコンプライアンス、長期生存率を根本的に改善し、標的薬物送達システムを現代の腫瘍治療の不可欠な要素にしています。

がんにおける薬物送達市場のダイナミクス

推進要因

世界的ながん負担の増加と効果的な治療法への需要の高まり

- 世界中でがんの罹患率が急速に増加し、がんに伴う死亡率も上昇していることが、がんにおける薬物送達市場の成長を促進する大きな要因となっています

- 例えば、2024年9月には、複数の製薬企業やバイオテクノロジー企業が、免疫療法や化学療法薬の有効性を向上させるための高度な薬物送達プラットフォームの開発への投資を加速させた。

- 高齢化、ライフスタイルの変化、環境への曝露などの要因により癌患者の数が増加し続けるにつれて、効率的で安全かつ反応性の高い薬物送達方法の必要性が大幅に高まっています。

- 医療提供者と患者は共に、薬物のバイオアベイラビリティを高め、全身毒性を最小限に抑え、患者の生活の質を向上させる治療オプションの改善を求めており、高度な癌薬物送達技術の採用が拡大しています。

- さらに、政府の取り組みの拡大、医療費の増加、腫瘍治療の研究資金の増加は、先進地域と発展途上地域の両方で癌治療薬の送達ソリューションの拡大を支えています。

制約/課題

高い開発コストと規制の複雑さ

- がん治療のための高度な薬物送達システムの開発には、広範な研究、複雑な製造プロセス、高度な技術が必要であり、全体的な開発および製造コストが大幅に増加します。

- 臨床試験、規制当局の承認、品質保証に必要な多額の資金投資は、中小規模の製薬会社が市場に参入する上で大きな障壁となる可能性がある。

- 例えば、2023年6月、中期段階の製薬会社は、規制当局が長期的な安全性と安定性を確保するために要求した追加データ要件により、新しいナノ粒子ベースの化学療法デリバリーシステムの臨床進行の遅延に直面しました。

- さらに、がん治療や新規薬物送達プラットフォームに対する厳格で長期にわたる規制承認プロセスは、製品の発売を遅らせ、迅速な市場参入を制限する可能性がある。

- ナノ粒子や生体材料ベースのキャリアなどの複雑な送達システムの安全性、安定性、有効性、再現性を確保することは、さらなる技術的課題を提示する。

- これらの要因は、低所得で価格に敏感な地域では、手頃な価格と入手可能性が依然として大きな懸念事項であり、高度な薬物送達ソリューションへのアクセスを制限する可能性があります。

- 費用対効果の高い製造技術、簡素化された規制経路、改善された臨床検証プロセスを通じてこれらの課題を克服することは、がんにおける薬物送達市場の長期的な成長を維持するために不可欠です。

がんにおける薬物送達市場の展望

市場は、タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、がんにおける薬物送達市場は、タンパク質薬物複合体、PEG化タンパク質およびポリペプチド、リポソーム、ポリマーナノ粒子、その他に分類されます。リポソームセグメントは、薬物の溶解性向上、バイオアベイラビリティの向上、従来の化学療法薬に伴う全身毒性の低減といった効果が実証されていることから、2025年には38.6%という最大の市場収益シェアを占めました。リポソーム薬物キャリアは、周囲の健康な細胞へのダメージを最小限に抑えながら、腫瘍組織への標的送達を可能にするため、治療成果を大幅に向上させます。リポソームドキソルビシンなどの承認済み腫瘍治療薬への広範な使用は、その市場地位をさらに強化しています。さらに、リポソームは優れた生体適合性を示し、親水性および疎水性の両方の薬物をカプセル化できるため、非常に汎用性があります。世界的ながん罹患率の上昇と、先進的な治療法の導入拡大も、リポソーム送達システムの普及に貢献しています。さらに、リポソーム製剤技術の継続的な進歩と製薬会社による投資の増加により、このセグメントの優位性はさらに強固なものとなっています。病院や腫瘍学センターでは、安全性プロファイルの向上と患者コンプライアンスの向上を理由に、リポソームベースの製品がますます好まれています。リポソームキャリアの確立された臨床効果は、引き続き堅調な需要を支えています。これらの要因が相まって、市場全体の収益におけるリポソームベースのリーディングポジションを支えています。

ポリマーナノ粒子分野は、高精度かつ制御放出プロファイルで薬剤を送達する優れた能力により、2026年から2033年にかけて14.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。ポリマーナノ粒子は、部位特異的な標的化、循環時間の延長、薬剤の安定性向上を可能にし、がん治療における治療効率を大幅に向上させます。また、高度なカスタマイズ性も備えているため、研究者は腫瘍特有の特性に合わせて粒子を設計することが可能です。個別化医療と標的治療への関心の高まりは、ポリマーナノ粒子システムの導入を加速させています。さらに、研究機関と製薬会社間の研究開発活動や連携の活発化が、この分野における技術革新を促進しています。ポリマーナノ粒子は、併用療法や遺伝子送達への応用において大きな注目を集めています。がん細胞における多剤耐性を克服する可能性も、需要の高まりを後押ししています。良好な臨床試験結果と安全性プロファイルの向上も、腫瘍専門医の間での受け入れを促進しています。ヘルスケア分野におけるナノテクノロジーへの資金提供の増加は、この分野におけるイノベーションを継続的に促進しています。これらの要因が相まって、予測期間中にこのセグメントの急速な拡大が促進されると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、がんにおける薬物送達市場は、病院、診療所、その他に分類されます。病院セグメントは、2025年には46.4%という最大の市場収益シェアを占めました。これは主に、病院併設の腫瘍科で治療を受けるがん患者の数が多いことが要因です。病院は高度なインフラ、熟練した医療専門家、そして最新の治療技術へのアクセスを有しており、複雑ながん治療における主要なケア拠点となっています。化学療法、放射線療法、免疫療法、そして高度な薬物送達システムを一元的に利用できることも、病院の優位性をさらに強化しています。さらに、がん罹患率の上昇に伴い、世界中の病院への患者流入が大幅に増加しています。病院は、専門的な治療に対応できる設備が整っているため、新たに承認された革新的な薬物送達システムの導入においても主導的な役割を果たしています。病院には、政府が資金提供するがん治療プログラムや償還制度が存在することも、その成長を後押ししています。先進国と発展途上国の両方において、腫瘍科病棟とがんセンターの継続的な拡大が、このセグメントの強力な地位を支えています。がん治療のための入院・外来患者数の増加は、病院の収益増加にさらに貢献しています。より優れたモニタリング機能と迅速な救急医療へのアクセスも、患者にとって病院を好ましい選択肢にしています。これらの要因が相まって、病院は世界市場シェアを独占するに至りました。

クリニックセグメントは、外来および通院によるがんケアサービスへの移行拡大を背景に、2026年から2033年にかけて12.9%という最も高いCAGRを記録すると予測されています。クリニックは、特に早期診断と経過観察において、よりアクセスしやすく費用対効果の高い治療オプションを提供しています。専門の腫瘍クリニックの開設増加は、都市部と準都市部の両方で患者のアクセスを向上させています。クリニックは高度な薬物送達デバイスと輸液システムの装備を増やしており、がん治療における役割を強化しています。待ち時間の短縮と個別化された患者ケアの利便性も、患者の選好を促進しています。さらに、在宅および在宅に近い治療モデルの採用増加は、クリニックベースのサービス提供を促進しています。早期がん検診に対する意識の高まりにより、初回相談および治療のためにクリニックを訪れる人が増えています。遠隔腫瘍学やデジタル健康記録などのクリニックにおける技術統合は、業務効率をさらに向上させています。地域医療ネットワークを強化するための政府の支援策も、このセグメントに恩恵をもたらしています。民間医療提供者による投資の増加は、世界中で腫瘍学クリニックの急速な拡大に貢献しています。

- 流通チャネル別

流通チャネルに基づいて、がんにおける薬物送達市場は、病院薬局、小売薬局、およびオンライン薬局に分類されます。病院薬局セグメントは、病院内の腫瘍科と薬局が直接統合されているため、2025年には44.8%という最大の市場収益シェアを占めました。病院薬局は、化学療法薬と高度ながん薬物送達システムの主要サプライヤーです。高効力腫瘍薬にとって不可欠な、保管条件、調製、投与を厳密に管理しています。これらの薬局は、リポソームやタンパク質薬物複合体などの特殊な製剤の調剤も担当しています。がん治療のための入院件数の増加は、このチャネルの需要を継続的に押し上げています。病院薬局は医師と緊密に連携し、正確な投与量とリアルタイムの治療調整を確保します。また、大量調達を管理する能力により、運用上の遅延が削減され、中断のない可用性が確保されます。さらに、世界的にがん治療センターの数が増加していることが、病院併設薬局の拡大につながっています。政府や公的機関からの資金援助も、このチャネルをさらに後押ししています。患者と介護者からの高い信頼も、その優位性を強化しています。これらの要因が相まって、病院併設薬局はこの市場で最大のシェアを維持しています。

オンライン薬局セグメントは、デジタルヘルスケアプラットフォームとeファーマシーサービスの導入拡大を背景に、2026年から2033年にかけて15.6%という最も高いCAGRで成長すると予想されています。がんを含む慢性疾患を抱える患者は、利便性と宅配サービスのため、オンラインプラットフォームを通じて補助薬や処方薬を注文するケースが増えています。遠隔医療やデジタル処方システムの普及は、オンライン調達をさらに促進しています。発展途上地域におけるインターネット普及率とスマートフォン利用率の上昇も、この傾向を加速させています。オンライン薬局は、競争力のある価格設定、割引、サブスクリプションベースの配送モデルも提供しており、多くの患者層を惹きつけています。COVID-19パンデミック中およびパンデミック後には、医薬品の非接触型配送への大きなシフトが見られました。物流インフラの強化により、注文処理の信頼性とスピードが向上しました。規制当局によるサポートと検証メカニズムにより、オンラインプラットフォームに対する消費者の信頼が高まっています。より多くのがん患者が必須医薬品への容易なアクセスを求めるにつれ、オンライン薬局は予測期間を通じて急速に成長すると予想されます。

がんにおける薬物送達市場の地域分析

- 2025年には北米が癌治療薬市場において38.7%の最大の収益シェアを占め、市場を席巻した。

- 確立された医療インフラ、高度な腫瘍治療の普及率の高さ、大手製薬企業やバイオテクノロジー企業の強力な存在、そして癌研究に対する政府と民間からの多額の資金提供に支えられている。

- この地域は、新しい治療法への早期アクセス、継続的な臨床革新、標的を絞った個別化薬物送達システムの広範な利用可能性の恩恵を受けており、市場リーダーシップを強化しています。

米国におけるがん治療薬の市場洞察:

米国のがん治療薬の市場は、先進的ながん研究エコシステム、がん症例の有病率の高さ、そして抗体薬物複合体、リポソーム、ナノ粒子ベースのシステムといった革新的な薬物送達技術の急速な普及により、2025年には北米で最大の収益シェアを獲得しました。FDAによるがん治療薬の承認に対する強力な支援、広範な臨床試験活動、そして大手製薬企業の存在が、市場の成長をさらに加速させています。精密医療と免疫腫瘍学への投資の増加も、米国における市場拡大の重要な要因となっています。

欧州におけるがん治療における薬物送達市場の洞察:

欧州におけるがん治療における薬物送達市場は、がん罹患率の上昇、医療に対する政府の強力な資金提供、そして先進的な治療法の導入拡大に支えられ、予測期間中、安定したCAGRで拡大すると予想されています。確立された研究機関の存在と個別化医療への関心の高まりは、革新的な薬物送達プラットフォームへの需要を牽引しています。さらに、いくつかの国における有利な保険償還政策も、先進的ながん治療の普及を後押ししています。

英国のがん治療における薬物送達市場に関する洞察

英国のがん治療における薬物送達市場は、早期がん診断への意識の高まり、専門腫瘍センターへのアクセス改善、そして研究開発への積極的な投資を背景に、注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)は、がん治療プロトコルへの先進的な薬物送達技術の導入を加速させており、学術機関と製薬会社の連携もこの分野におけるイノベーションを加速させています。

ドイツのがん治療における薬物送達市場に関する洞察:

ドイツのがん治療における薬物送達市場は、高度に発達した医療インフラ、堅調な製薬産業、そしてバイオテクノロジーと精密医療への強い注力により、予測期間中に大幅な成長が見込まれています。標的型薬物送達システムの導入拡大、臨床研究イニシアチブの拡大、そして腫瘍学のイノベーションに対する政府の支援は、欧州市場におけるドイツの地位を引き続き強化しています。

アジア太平洋地域におけるがん薬物送達市場の洞察

アジア太平洋地域は、がん薬物送達市場において最も急速に成長する地域となり、予測期間中に11.2%という高いCAGRを記録すると予想されています。この成長は、がん罹患率の増加、医療費の増加、最新のがん治療へのアクセス拡大、臨床インフラの改善、そして中国、インド、日本などの国々における早期診断と高度な治療選択肢への意識の高まりによって牽引されています。がんケアシステムの強化と医薬品製造への投資増加を目指す政府の取り組みは、地域全体の市場成長をさらに加速させています。

日本のがん治療におけるドラッグデリバリー市場:

日本のがん治療におけるドラッグデリバリー市場は、急速な高齢化、がん患者の増加、そして高度な医療技術の進展により、大きな注目を集めています。研究と精密医療への強い関心により、標的療法やナノテクノロジーに基づくシステムなど、革新的なドラッグデリバリー法の導入が進んでいます。臨床インフラの継続的な進歩と腫瘍学の研究開発への投資増加が、市場拡大をさらに後押ししています。

中国におけるがん治療における薬物送達市場の洞察:

中国のがん治療における薬物送達市場は、2025年にアジア太平洋地域のがん治療における薬物送達市場において最大の収益シェアを占めました。これは、膨大な患者数、中間層の先進医療に対する需要の高まり、そしてがん研究・治療施設への政府の多額の投資に牽引されています。国内の製薬企業およびバイオテクノロジー企業の拡大と革新的ながん治療薬の入手しやすさの向上により、中国全土で先進的な薬物送達システムの導入が加速しています。

がんにおける薬物送達の市場シェア

がんにおける薬物送達業界は、主に、以下を含む定評のある企業によって主導されています。

• ファイザー社(米国)

• ノバルティス社(スイス)

• メルク社(米国)

• ブリストル・マイヤーズ スクイブ社(米国)

• ジョンソン・エンド・ジョンソン社(米国)

• アストラゼネカ社(英国)

• 武田薬品工業株式会社(日本)

• イーライリリー社(米国)

• アッヴィ社(米国) •

サノフィ社(フランス)

• バイエル社(ドイツ) • アムジェン社(米国)

• ギリアド・サイエンシズ社(米国)

• 第一三共株式会社(日本)

• セルジーン

社(米国) • テバ・ファーマシューティカル・インダストリーズ社(イスラエル) •

3Mドラッグデリバリーシステムズ

社(米国)

• ナノバイオティクス社(フランス)

• サーテックス・メディカル社(オーストラリア)

がん市場における世界の薬物送達の最新動向

- 2023年12月、ファイザーはシージェン社を買収し、シージェン社の先進的な抗体薬物複合体(ADC)プラットフォームと後期段階のオンコロジーパイプラインをファイザーの傘下に収めました。この買収により、ファイザーは強力ながん治療薬を腫瘍細胞に直接送達する能力を強化し、急速に成長しているADCベースのがん治療分野における存在感を高めます。

- 2024年2月、アッヴィはイミュノジェン社の買収を完了し、ADCミルベツキシマブ・ソラビタンシン(ELAHERE)へのアクセスを獲得し、イミュノジェン社のデリバリー技術を活用しました。この買収により、アッヴィの標的デリバリーポートフォリオが強化され、現代のがん治療におけるADCの戦略的重要性が強調されます。

- 2024年3月、米国FDAは、特定のプラチナ製剤抵抗性卵巣がん患者を対象に、ミルベツキシマブ・ソラビタンシン(ELAHERE)を完全承認しました。これにより、従来の迅速承認が従来の完全承認へと変更されました。この決定は、このADCの有効性と安全性を検証し、標準的な卵巣がん治療におけるその役割を確固たるものにした、堅牢な第3相試験データに基づいています。

- 2024年4月、FDAは再発性または転移性子宮頸がんの治療薬としてチソツマブ・ベドチン(TIVDAK)を承認しました。これは、婦人科腫瘍学におけるADCにとって重要なマイルストーンとなります。TIVDAKは、強力な細胞傷害性ペイロードと標的抗体を組み合わせ、治療困難ながんサブタイプに対する新たな送達ベースの治療法を提供します。

- 2024年2月、FDAはリポソーム化イリノテカン(オニバイド)の承認範囲を膵臓がんの特定の病態に拡大しました。これは、ナノ粒子ベースの送達システムの継続的な価値を反映しています。リポソームカプセル化は、腫瘍部位における薬剤濃度を最大化すると同時に全身毒性を軽減するため、治療困難な固形腫瘍に対する魅力的な戦略となっています。

- 2024年5月、CAR-T細胞療法であるリソカブタゲン・マラレウセルが、濾胞性リンパ腫に対するFDAの迅速承認を取得しました。この開発は、遺伝子操作された生細胞が高精度の薬物送達手段として活用され、一部のがん患者に持続的な反応をもたらす可能性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。